我国高技术产业航空物流网络自主可控能力评估

2022-07-28 07:56中国民航科学技术研究院

民航管理 2022年6期

□ 中国民航科学技术研究院 占 芬/文

高端制造承载了中国工业命脉的核心技术,是国家经济自主创新能力的集中体现,是关系国家经济安全和竞争力的战略性产业,也是我国航空物流的重要保障对象。因此,在新冠肺炎疫情(以下简称“疫情”)影响背景下,重视对国际航空物流网络自主可控评价指标体系建设,突出对高技术产业航空物流网络自主可控能力的量化评估,对于进一步提升我国航空物流对关键高科技产品的物流保障能力,有效保障产业链供应链稳定具有重要意义。

我国高技术产业航空物流基本情况

(一)航空贸易是高技术产业高价值的主要承载方式

2020年,我国高技术产业航空货运贸易量占高技术产业所有交通方式贸易量的12.3%,其中出口占比9.8%,进口占比28.8%。过去十年航空贸易总量年均增速1%(注:本文航空贸易数据均来源Seabury,下同)。

从贸易价值来看,航空货运仍然是高技术产业的主要运输方式。2020年,我国高技术产业航空货运贸易量、价值量占高技术产业总贸易价值量的45.98%,其中出口占比40.75%,进口占比52.77%(见图1)。过去十年贸易总价值年均增速5.60%,高于高技术产业总贸易的2.32%的年均增速,体现了高价值属性。

(二)航空物流运输的高技术产品主要为电子、医疗器械等

电脑及相关产品、半导体、电信产品以及科学、医学或技术用途的机械设备是航空货运贸易主要服务的高技术产业产业。2020年,上述四类产业占高技术产业航空贸易量的93.6%,四类产业分别占比31%、27.2%、22.8%以及12.6%。

图1:我国高技术产业航空贸易价值和重量占比

从细分产品来看,2020年,我国前十大高技术产业航空贸易产品为手提式数字ADP机(如笔记本电脑)、半导体集成电路/芯片、无线电和移动电话、线路交换设备、半导体印刷电路、硬盘驱动器、其他数字ADP机、其他数字ADP机零部件、电子产品零件、半导体器件等,以上十类产品占高技术产业航空贸易量的64.4%。

(三)疫情下高技术产业航空贸易发展总体较为稳定,但具体行业存在分化

从演化趋势来看,我国高技术产业航空贸易发展较为稳定。过去十年贸易总量波动较小,进出口结构也基本稳定为4∶6的比例。近年,随着我国大力推进进口贸易,主动寻求贸易平衡,进口占比呈微幅上升趋势。2020年,进口占比69%,出口占比31%。

疫情的爆发总体上促进了我国高技术产业的航空贸易量。我国产业门类齐全,并于疫情期间率先复工复产,对全球产业链供应链的恢复提供了强劲的支撑,推动了我国高技术产业航空贸易出口的增长。与2019年相比,2020年高技术产业航空贸易量同比增长5%,其中出口增长9%。同时,受制于其他国家供应链能力的恢复,我国高技术产业航空贸易量进口同比下降了3%。

疫情影响下,线上商务会议设备、医疗设备、疫苗制造等拉动了相关产业需求,电脑及相关产品,半导体,科学、医学或技术用途的机械设备,科学、医疗或技术用途的零配件以及电信产品等产业逆势增长,同比分别增长了12.16%、5.78%、5.37%、3.10%和2.05%;航天产品,射频通信、电视、雷达和导航设备以及核工业三类高技术产业航空货运则受到冲击,2020年三类产业同比分别下降了37.16%、9.47%和85.07%。

我国高技术产业航空物流网络自主可控能力评估

为更好了解我国航空物流自主可控能力的现状、问题,本文对航空物流依赖度大于50%的70类高技术产品的航空物流自主可控能力进行评估。认为航空物流网络自主可控的能力主要反映在四个方面:

一是关键市场连通度。衡量关键产品的贸易伙伴国是否已连通,拟采取关键产品市场通航数量/关键产品贸易伙伴总数量来衡量。

二是关键产品通道多元性。衡量关键产频航线网络单一线路的风险,拟通过腹舱、全货运、代号共享或合作等方式连通关键市场的方案数量来衡量。

三是境外航空公司依赖度。衡量我国对关键产品航线网络掌控力水平,拟通过关键产品市场上境外航司占比来衡量。

四是境外末端可控度。衡量我国对关键产业境外环节风险控制力,拟通过航空物流企业在关键产品贸易国境内的海外转运中心、自有配送车辆数量等来衡量。

由于疫情对腹舱航班具有较大影响,为更全面考察关键市场的多方式连通情况(注:本文认为腹舱航班、全货运航班、代号共享航班属于不同的航空物流连接方式),本部分数据采取2019年的数据进行分析。

(一)关键市场连通度

2019年,对航空依赖度大于50%的70类产品主要涉及的进出口市场有151个国家和地区,其中产品贸易量超过100吨的国家/地区有46个,占航空依赖度大于50%的关键产品贸易量的99.14%。以上46个关键市场中,我国全货运航线连通了30个,关键市场连通度为65.2%。墨西哥、奥地利、瑞士、捷克、爱尔兰等16个市场未通航全货运航线(见表1)。

表1:2019年高科技产品航空依赖度超过50%的关键市场的贸易及全货运航班通航情况

(二)关键产品通道多元性

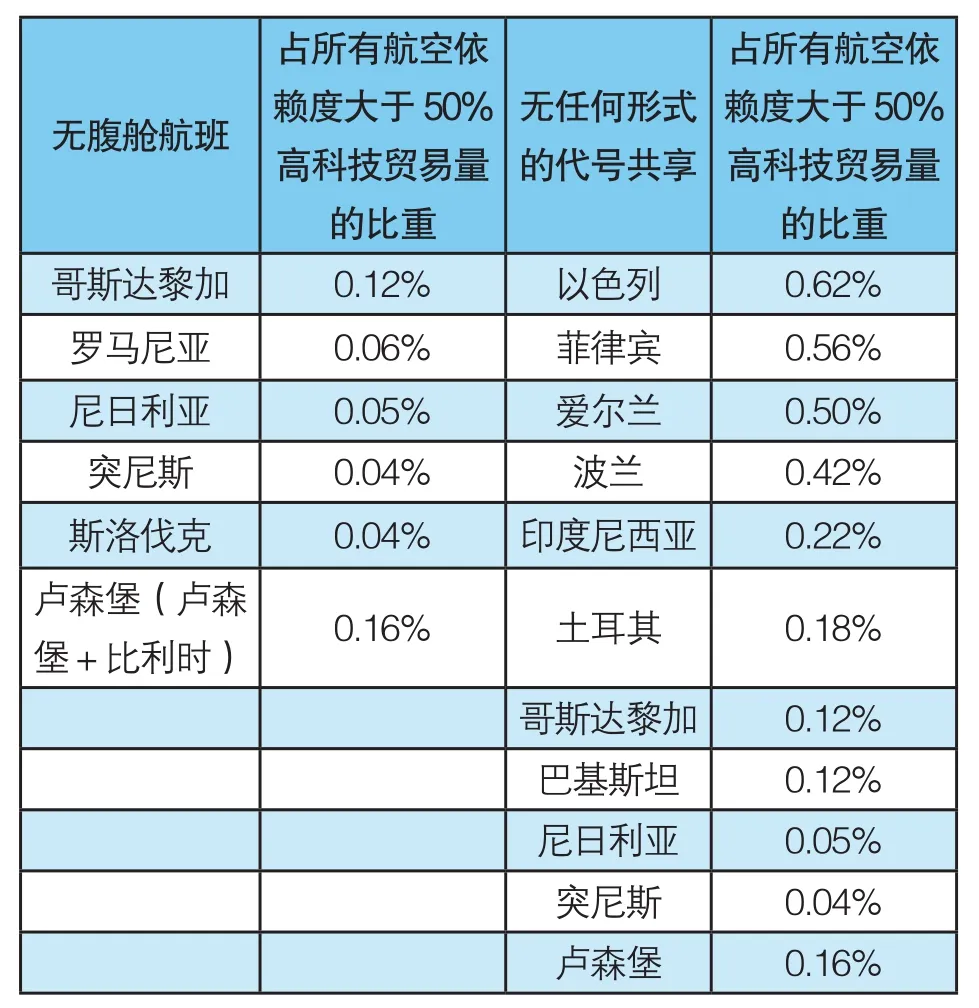

从连通方式来看,高科技产品的关键市场通道多元性整体较高。以上46个关键市场中,同时拥有全货运和腹舱航线的占比87%;未通航全货运航班的16个国家中,阿联酋、南非等11个国家可通过腹舱航班通达,尼日利亚、突尼斯、哥斯达黎加、罗马尼亚、斯洛伐克等5个国家腹舱航班无法连通(见表2)。此外,有对方境内代号共享的占比34.78%,有第三国代号共享的占比71.73%。

从产品供给渠道来看,同一产品的国别/地区多元连通性有待提升。目前高科技关键产品的全货运通道较为集中,航班数量前十的通航市场航班占比72.17%,高于对应的高技术航空贸易占比(64.82%)。

表2:2019年高科技产品航空依赖度超过50%且无全货运航班国家其他通航形式

事实上,除美国、德国、日本、荷兰等传统高科技产业发达国家外,芬兰、瑞典、爱沙尼亚、以色列等国实际上是很多高科技领域的领军者。如医疗外科器械产品,墨西哥、以色列、爱尔兰等国在中国的医疗、外科器械进口关键产品中占比分别为12.06%、1.91%、1.96%。而由于我国航空物流网络主要集中在欧美亚等主要国家,对这几个在细分领域的“隐形冠军”国家关注较少,导致关键产品供给渠道过于依赖传统市场,无形中增加了供应链自主可控的风险。

表3:2019年我国高科技产品航空依赖度超过50%的市场境外航空公司依赖度

(三)境外航空公司依赖度

以上46个关键市场中,全货运航线覆盖了30个市场,其中外航依赖度100%的共有12个,主要集中在欧洲地区;超过50%以上的有25个,占比83.3%。港澳台方面,内地与香港、台湾地区市场上,对方航空公司航班量占比分别为50.28%和44.83%。

总体来看,我国高科技产业的航空物流网络境外航空公司依赖度较高。尤其是日本、韩国、德国、法国、英国、以色列、加拿大、波兰、意大利等国家,这些国家是我国航空依赖度大于50%的高科技产品主要分布市场(见表3)。对外航过高的依赖度,一旦发生类似疫情等“黑天鹅”类似事件导致外航停航时,就会给我国高科技产业的物流运输通道的稳定性带来较大风险。

(四)境外末端可控度

我国航空物流转运中心、海外仓尚处初级阶段,目的地国家的地面运输和末端配送主要依靠国外合作企业或代理等方式完成,货物集散的灵活性、航线运营的可靠性亟待提升。如全货机最多的顺丰航空主要通过海外网点开展国际业务,但尚未建立全球转运中心,而FedEx在美国以外有4个转运中心、UPS在美国以外有5个转运中心、DHL在全球有十多个转运中心(见表4),这些转运中心对于美国深度嵌入区域产业链供应链、保障航空物流稳定运行、提升航空物流备选方案提供了重要支撑。

政策建议

(一)促进物流业制造业两业融合,推动联动出海

一是积极支持国际物流企业嵌入产业链条,与制造业企业打造战略合作关系,不断提升定制化物流解决方案的能力,提升国际物流价值创造能力。

二是鼓励国际物流企业与制造业联动出海,在海外货站建设、配送网络建设、货源集拼、通关清关等环节加强合作,形成发展合力。

三是加强国际航空物流枢纽与城市群、产业园、产业集群间的衔接,推动航空物流通道与其他通道经济互联互通,引领通道经济发展。

(二)优化资源保障,促进后发优势培育

一是提升航权供给水平。从重点产品通道来看,一方面重点增加哥斯达黎加等非传统市场的航空运输协定,增加中东欧国家货运航权,为开通以色列、爱沙尼亚等科技“隐形冠军”国家的航线提供法律支撑;另一方面加快东南亚、欧洲、南美等地第五、第七航权谈判力度,支撑航空物流企业在海外设点布网。

二是完善财经支持力度。充分考虑高科技产品航空物流的单向性特征,充分发挥政府的宏观调控作用,根据我国航空物流应重点保障的产业对象,制定航空物流重点通道建设的国家清单,将关键产品的关键市场纳入特殊远程航线补贴范围予以定向精准支持,最大化发挥有限财政资金的杠杆效应。

表4:2020年FedEx、UPS、DHL、顺丰境外末端能力对比

(三)加强国际与港澳台地区的合作,携手应对挑战

推动与高科技产品关键市场的相关国家构建国际航空物流供应链共同体,打造高科技重要产品航空物流供应链信息共享机制,制定航空物流供应链能力互补方案。加快推进国际航空物流便利化水平,为协调航空物流企业海外利益、加强国际物流海外能力建设提供支撑。加强与港澳台地区的航空联系,充分利用香港、台湾地区在全球高科技产业链中的优势地位,构建多元运输网络和通道,提升我国航空物流对关键高科技产品的物流保障能力。

(四)推动多式联运,提升多元化运输方案效率

航空物流是高科技产品的主要运输方式,但不是唯一方式。在全球供应链面临多重风险的全球大变局时期,应以服务国家战略为导向,以提升高科技产品整体物流自主可控能力为核心,与铁路、海运等有关部门紧密合作,构建多运输方式协作的高效、一体、可持续国际物流供应链体系。充分发挥国际航空物流、中欧班列、海运等各种交通方式的比较优势,促进枢纽间互联成网、货源互送、政策互通,加快形成内外联通、安全高效、多元互补的国际物流网络,提高综合运输效率。推动完善国际物流标准体系建设,加强国际航空物流标准与高铁、制造业等有关标准的衔接,推动不同运输方式之间集装单元化、危化品运输、安保管控等标准的对接与联通。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

军事文摘(2022年14期)2022-08-26

智能制造(2021年4期)2021-11-14

当代陕西(2021年13期)2021-08-06

当代陕西(2021年13期)2021-08-06

北方经贸(2019年1期)2019-06-29

科学与财富(2017年25期)2017-09-17

北京科技大学学报(社会科学版)(2016年6期)2017-03-21

科技与创新(2014年2期)2014-03-22

青年文摘·上半月(1992年6期)1992-01-01