成长空间广阔或迎修复行情 SaaS细分板块龙头配置价值显现

2022-07-17 16:02刘锐

证券市场红周刊 2022年27期

刘锐

近年来,在国产替代叠加制造业升级进程推动下,国内云计算公司发展迅猛,2019~2020年在二级市场表现不俗,2021年后进入震荡与估值消化区间。伴随着中国企业数字化升级的大趋势,云计算或将是长期受益的优质赛道,长坡厚雪中,哪些细分领域的投资机会值得关注呢?

纵观其产业链,云计算按照服务层次可以分为IaaS、PaaS、SaaS,分别对应基础设施、平台与软件。细分来看,由于IaaS层标准化程度较高,服务差异化较小,往往呈现出“强者恒强、巨头垄断”的市场格局。

例如,IaaS竞争格局已较为稳定的美国市场,亚马逊市场占有率已极高,其余少数厂商相互竞争,行业集中度仍在逐步提升。而目前中国IaaS竞争还处于白热化状态,阿里云、腾讯云、华为云纷纷入局,伴随价格战的不断演绎,上游环节已逐渐呈现增量不增利的局面。

相对而言,云计算产业链中SaaS层需求更多样化,竞争格局更为分散,整个板块呈现百花齐放,各细分领域均涌现出发展状况良好的公司,投资机会值得关注。

其实SaaS的全称是Software as aservice,意为软件即服务,其应用已遍布每个人的生活与工作中。具体说来,金山办公、钉钉、企业微信、腾讯会议、Adobe等办公软件以及石墨文档、印象笔记等生活软件均属于SaaS,而背后隐含两层含义:软件包含着服务与软件替代了服务。

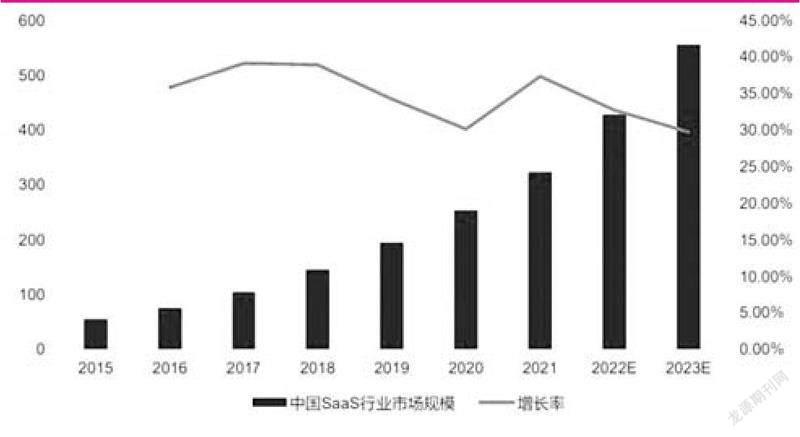

数据显示,2021年我国SaaS服务市场规模为322.6亿元,同比增长37.3%。受宏观环境及疫情期间远程办公增加影响,其应用愈发广泛,行业市场规模不断扩大。据IDC预测,未来五年,中国企业SaaS市场年均复合增长将达到37%。未来随着云计算基础设施的逐步完善,SaaS应用将在中小企业间迅速普及,或将成为万亿级别蓝海市场。

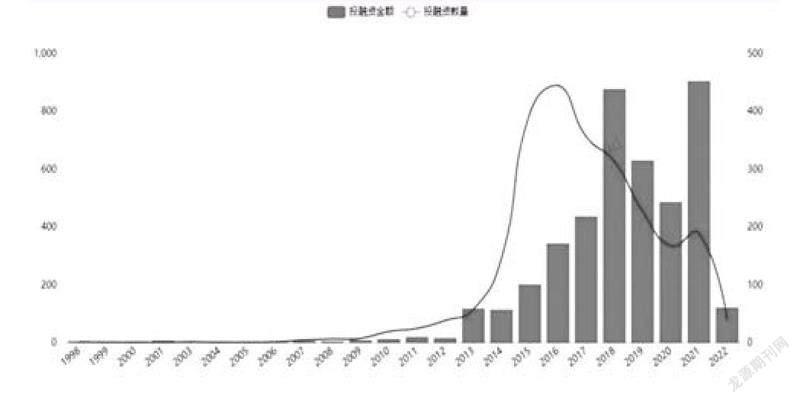

艾媒数据中心显示,中国SaaS行业投融资金额稳定,但投融资数量减少,可见投融资主要集中于头部企业,有利于行业集中度提高,龙头效应已初步显现。

依据所服务的客户范围,SaaS可分为两类:通用型SaaS与垂直型SaaS。通用型SaaS不区分客户所在行业,并为客户提供通用服务,例如CRM(客户关系管理)、HRM(人力资源管理)、协同OA、ERP(企业资源计划)等。而行业垂直型SaaS则是为特定行业提供SaaS服务。

随着数字化转型普及,诸多行业头部企业更偏好符合公司发展策略的定制化软件产品。长期来看,其产品将向行业垂直化发展,企业级SaaS通用型厂商也将加大特定行业定制化服务。随着服务不断成熟,产品定制化发展或会诞生一批市值更大、实力更强的服务厂商。

SaaS公司的商业模式从传统软件的先交付、后收钱变成了先收钱、后服务,反映在报表上就是先有收入和现金流,再有利润,在估值环节用P/S比P/E更为有效。

萬得SaaS指数市销率显示,截至目前板块估值已处于近年来历史低位,后续有望迎来修复行情。考虑到该板块整体、主要公司相对合理的估值水平,初步判断,基本面将再次成为软件SaaS板块后续走势的关键影响变量。

而疫情加速了企业数字化进程,大型企业信息化投入市场占比超过一半,SaaS公司平均收入增速及盈利能力均在疫情后实现明显提升。因此,结合国产替代与云计算技术革命的中长期发展战略,板块后续基本面表现仍将得到强劲支撑。投资层面,结合SaaS服务特征,可通过关注其在细分领域是否为刚性需求、公司产品竞争力、市场份额、盈利模式及续购率等几个维度,寻找优质投资标的。

以某家为新能源场站提供SaaS类订阅服务的公司为例,在中国低碳大趋势下,供给侧清洁电源装机占比提升,但因新能源发电出力具有随机波动性、间歇性等特点,且受环境因素影响具有不可预测性,因此发电功率预测是新能源发电站的刚性需求,行业景气度高企。

从产品竞争力看,公司主营业务与其他主要竞争对手相比更加聚焦,有利于产品力的专精提升,因此它在光伏发电和风能发电功率预测市场的市占率均处于领先地位。从盈利模式看,公司软件与服务组合销售,客户需订阅才能享受服务。

随着公司功率预测结果精度和客户满意度提升,与公司签订一年以上长期服务合同的项目占比呈上升趋势,客户稳定性得到进一步提升。财务数据方面,可通过观察公司盈利集中度、研发投入持续性、营收增速、毛利率等指标,进一步了解公司情况。相对来说,公司盈利集中度低代表其对大客户的依赖程度更小,而研发费用率上升则有利于打造行业技术壁垒。综合以上维度,有助于寻找到处于优质赛道且商业模式优秀的好公司。

结合最新季报,SaaS板块业绩整体表现出较强韧性,受益于较高的渗透空间、受宏观因素影响相对较小、每个细分赛道相对独立的竞争格局,SaaS板块未来的现金流回报较为可预期。具体而言,板块中各细分板块SaaS龙头,包括ERP(企业资源计划)、工业软件(MES等)、金融it以及中台等值得关注。

(作者系中信保诚基金基金经理。)

猜你喜欢

英语文摘(2021年10期)2021-11-22

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

华人时刊(2020年23期)2020-04-13

摄影之友(影像视觉)(2019年3期)2019-03-30

股市动态分析(2016年5期)2016-09-29

专用汽车(2016年9期)2016-03-01

太空探索(2015年3期)2015-07-12

专用汽车(2015年2期)2015-03-01

精品(2015年9期)2015-01-23