公司风险与审计重要性水平:一个理论框架

2022-07-15 02:42周敏李

中国农业会计 2022年5期

周敏李 陈 玫

一、引言

企业在经营发展过程中,对风险的防范及应对不足,往往会使其财务状况存在较大的不确定性,造成公司风险增加。而注册会计师是在了解公司及其环境的基础上确定审计重要性水平的,在审计过程中重要性水平会根据不断增加的风险点而随之变化,基于该前提,被审计单位及其环境产生的风险,可能会对审计重要性水平产生重大影响。

依据现代风险导向理论,厘清公司风险与审计重要性水平之间的相互作用关系,建立两者的一个理论框架,对审计重要性方面的研究进行一定补充,也对公司应对风险有着借鉴意义。本文拟致力于此。

二、文献综述

(一)公司风险研究

公司风险是指在企业经营发展过程中,由于获取的信息不对称,导致管理层做出不恰当的决定,或者由于诸多不利因素的影响,导致最终结果与预期不符,进而对企业的可持续发展造成不利影响。由于外部风险的客观性和难以干预性,本文主要探讨以经营风险和财务风险为主的内部风险对于注册会计师确定审计重要性水平的理论框架。

公司风险的相关研究主要集中于公司风险带来的负面影响。从风险管理角度而言,公司风险不仅会打击投资者信心,同时可能导致债权人降低信贷规模并加强对已有债务的监管,这会影响公司的现金流从而阻碍企业发展存续。公司内部风险增加时,企业整体的财务弹性与盈利状况不确定性也会相应增加,进一步导致企业财务危机与清算危机的可能性增大,注册会计师出具非标准无保留意见的可能性也更大,由此公司将会面临更高的融资成本及更高的贷款利率,进一步引发公司风险。除此之外,企业代理人在委托代理关系的背景下,为加强企业运营和提高公司绩效,在企业决策中常常也会回避风险,追求经营的稳定。

(二)审计重要性水平研究

重要性作为审计工作中的基础性概念,对审计工作开展起着至关重要的作用。注册会计师了解被审计单位及其环境后确定重要性水平,并随着审计过程开展评估风险点的重要程度,不断修正重要性水平,因此审计重要性水平的确定是一个连续和动态的过程。

诸多因素均会影响审计重要性水平,包括公司风险以及公司风险以外的因素。学者对重要性的特征进行了总结,同时讨论了重要性和审计风险以及重要性和审计证据之间的关系及审计师在确定重要性水平时应关注的问题,认为随着公司所有权结构、经营领域等影响因素日益多元化,注册会计师根据职业判断所作出适当的重要性水平就显得尤为重要,因此了解其影响因素有助于提升评估重要性水平的合理性。并且注册会计师确定重要性水平时,需要考虑发现错报的数量和严重程度,在此过程中,公司内部控制、监管环境、审计成本、战略经营风险等均会影响重要性水平的高低。因此需要利用信息化技术对公司风险进行系统性评估,特别是公司运营能力和持续经营能力。

(三)公司风险与审计重要性关系研究

为了避免遭受巨大损失,利益相关者常常需要采取一些措施来预测上市公司的经营情况及其处于困境中的可能性,而注册会计师通常能够在实施审计程序后识别出企业重要的风险点,进而修正审计重要性水平。现有文献发现,当上市公司调高非经常性损益、面临大额亏损时,注册会计师将会收集更多的审计证据,制定更为严格的重要性水平,从而降低审计风险。审计师往往是基于经营环境与财务风险来确定和修正重要性水平的,对重要性水平的判断也是以对被审计单位性质和风险因素的了解为基础的,因此注册会计师需要因地制宜,尤其对公司的产业布局、战略部署及相关的运营环境进行深入探析。

目前国内对公司风险的度量,大都集中在金融机构的风险度量。国内外鲜有关注公司风险与重要性水平理论框架的文献,在理论和实践方面目前都缺乏对两者关系的研究。当公司风险较高时,为降低审计风险,注册会计师势必会设置较低的审计重要性水平。对此,拓展至公司风险与审计重要性水平的理论框架,拟通过理论分析揭示公司风险对重要性水平的影响机理。

三、理论框架

(一)风险导向审计理论

风险导向作为审计存在及发展的内在要求,是反映审计发生与发展规律的根本属性。随着市场经济不断成熟完善,企业内部组织架构和经营领域日趋复杂和多样化,风险导向审计作为企业应用指导审计实务的工具,在制定总体审计策略与具体审计计划过程中发挥着重要作用。公司风险评估环节会影响重要性水平的确定,因此注册会计师需要全面评估公司存在的风险点,了解其内部控制有效性,确定合理的重要性水平。为保证利益相关者在利用企业财务信息与非财务信息作出合理的判断与决策,减少信息不对称性,注册会计师应遵守相关职业道德,保持应有的职业谨慎,避免因审计中潜在的错报带来审计风险。

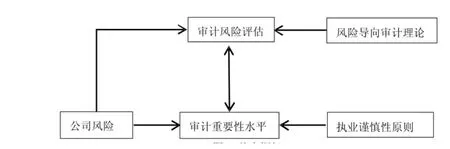

(二)公司风险与审计重要性水平的基本原则

当公司经营状况与绩效水平出现一定程度下降时,公司的内部控制机制可能出现一定偏差,导致注册会计师对公司具体业务、运营能力形成信息不对称的情况,因此需要获取高质量的审计证据,确定较低的审计重要性水平。当公司处于较高风险的情形下,审计人员需要根据职业判断确定合理的重要性水平,以此降低实际执行过程中的检查风险,提高审计质量与效益。公司风险越大,经营状况和财务信息的可靠性越低,注册会计师为了维持自身声誉,避免诉讼风险,在审计过程中也会秉持更为谨慎的态度,确定越低的审计重要性水平。结合风险导向审计理论,将上述层级加以归纳,图1所示框架即为公司风险与审计重要性水平的基本框架。

图1 基本框架

(三)公司风险对审计重要性水平的作用机理

在审计实践中,注册会计师对被审计单位的内部环境有了深入详尽的了解,其中也包括对公司的风险点判断。在风险导向审计的前提下,了解公司风险点可以促使注册会计师进行全面系统的评估,确定重要性水平,更有针对性地制定审计计划以及审计程序来降低审计风险,提高审计效率。审计重要性作为实施进一步审计程序、控制审计风险所考虑的主要因素,重要性水平的高低,对审计效率和效果具有较大的影响。公司风险与重要性水平紧密相关,对风险的准确判断可以预估企业的风险程度,因此注册会计师必须对被审计单位进行充分了解,依据独立性与职业谨慎性确定审计重要性水平,尽可能寻找相关性强、可靠性高的审计证据,以确定审计重要性水平。如果公司风险较高,基于执业谨慎性原则,会计师事务所需要花费大量时间与资源去应对公司风险引起的问题,所以注册会计师对搜集的审计证据数量和质量要求也会更高,由此确定的审计重要性水平则相对较低。

四、研究结论

本文对公司风险与重要性水平以及两者关系的相关文献进行了一番梳理,丰富了现有研究成果,深化了公司风险与审计重要性水平的机理和路径,提出两者关系的一个理论框架。这有利于我国注册会计师在应对公司风险和确定审计重要性水平时进行参考,也有助于会计师事务所审计效率和效果提高。

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

现代职业教育·职业培训(2019年12期)2019-02-03