数字化平台在能源企业审计中的应用研究——以国网SD电力公司为例

2022-07-15 02:42陶思颖

中国农业会计 2022年5期

陶思颖

一、研究背景

以数字化、智能化为特征的信息技术,支撑着我国经济向分工更合理、结构更优化、形态更高级的阶段演进。数字化是信息化的技术基础,且在信息化发展过程中逐渐成为其主流特征。数字化技术的高速发展,给审计行业带来了新的技术支持。有学者认为,数字化审计是以数据为基础、以数据分析为核心,通过对数据的收集、整理、加工、检验和程序化、模型化分析,从而建立以标准化和信息化为导向的全新审计模式(尹俊国、张光军,2020)。也有学者认为,数字化审计是根据审计目标的要求,以数字化技术为辅助对数据进行采集与分析,最终形成审计报告的过程(包华超,2021)。数字化审计的特征可以概括为:取证来源数字化、数据处理方式智能化和审计内容范围的扩大化(史普润、曹佳颖,2021)。

为进一步完善审计制度,2015年12月9日,国务院出台了相关意见,提出“适应大数据审计需要,应构建国家审计数据系统和数字化审计平台”。2018年1月9日,胡泽君审计长在全国审计工作会议上提出“要扎实开展大数据审计”。2021年6月22日,审计署对“十四五”期间国家审计工作作出规划,提出“要坚持科技强审,充分利用数据平台对审计业务进行分析,提高审计质量和效率”。长期以来,审计工作在国家治理中一直扮演着不可或缺的角色,上述要求均体现了近年来国家对数字化审计工作的高度重视。

伴随着数字化技术不断发展,审计行业和审计部门传统的技术方法面临着新的挑战,各个行业审计工作均在积极探寻数字化转型,进行数字化审计研究。

二、文献综述

在CNKI数据库中,以“数字化审计”为主题词进行检索,最早提出“数字化审计”概念是在云南省审计工作会议上,该会议指出:利用数字化技术,可提高审计工作效率(张瑞芳,2010)。数字化审计通过集中分析、重点核查的模式,扩大审计覆盖面,突出审计重点,增强审计整体性,提高审计人员业务素质,提升审计质量和效果(张文慧、刘康、高峻,2012)。

国家电网公司(以下简称“国网公司”)在总部层面组建数字化审计工作室探索数字化审计新机制,搭建数字化审计数据仓库开展全方位数据分析,定期梳理数字化审计典型经验和做法,构建数字化审计模型,以审计项目创新成果为载体推动数字化审计应用,借以探索数字化审计的具体实现路径(谢志华、倪志伟、罗少东,2018)。

在公司总部的积极指导下,各省级公司与地市级分公司不断探索数字化审计的具体实现路径。在省级分公司中,国网湖北省电力有限公司构建了大数据非现场审计模式,以数据集中共享和审计模型构建相结合,建立大数据非现场审计的分析应用模式(王向阳、匡尧、彭涛,2018)。国网湖南省电力有限公司创建了基于PFO的电力营销审计分析模型,分为顶层设计(P)、功能架构(F)及运营管理(O)三个层次,自上而下探索研究大数据环境下的电力营销审计管理思路(蔡真捷、孟繁珑,2018)。国网北京市电力公司通过数据挖掘技术具体计算物资库龄与项目流转数,达到筛选出工程结余物资余数的目的,从而总体评估审计风险,实现审计风险防范(黄松、尚颖、马薇、吴婷婷,2020)。在地市级分公司中,国网安徽省宣城供电公司通过现代网络管理系统的实时审计和审计操作痕迹追踪功能,对审计信息采集业务的信息安全进行实时监控(张清、谢玲琳,2017)。国网辽宁省阜新供电公司提出企业内部审计数字化进程中,企业要能够搭建一个数据管理模块(孙静、王小静,2019)。国网山东省济南供电公司提出数字化营销审计生态系统的理念,以供电企业营销专业数据流作为核心媒介,以营销部、互联网部作为数据审计服务机构,以审计部作为数据流动的调控者和监督者,共同构成数字化审计生态的主体,通过业务与审计互动,增加企业价值,维持营销体系效率,充分发挥审计的监督、评价等功能(李秀文、刘晨、张同乔,2021)。

通过对文献梳理可以看出,国网公司总部审计中心指导,省级、地市级公司分层分级组织实施(侯本忠、黄松、张志斌、林放为、陈荔园,2021),根据主题构建数字化审计模型,综合运用数字化审计平台,均提升了审计工作效率,是数字化审计具体实现路径的积极尝试,对其他能源企业数字化审计探索具有一定的借鉴作用。

三、国网SD电力公司数字化平台的探索

(一)主要业务功能概述

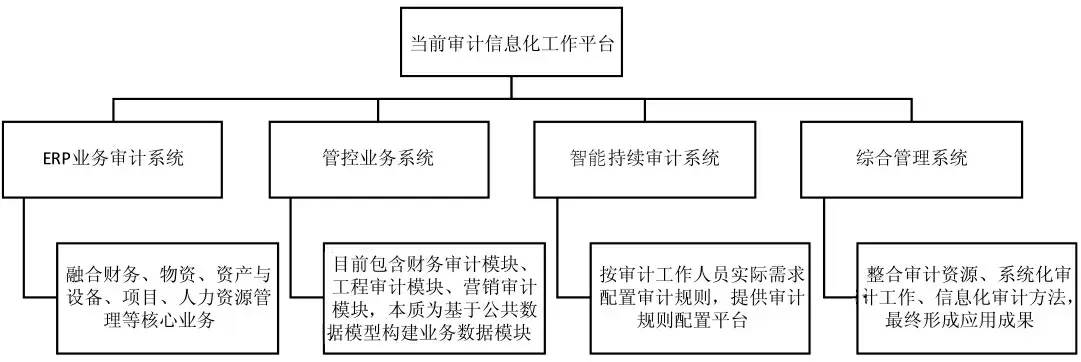

2009年以来,国网公司审计部开展了审计信息化建设和应用工作,陆续构建了ERP业务审计系统、管控业务审计系统、智能持续审计系统、审计综合管理系统,为当前公司审计工作初步构建了相匹配的审计信息化工作平台(见图1所示)。

图1 国网公司当前审计信息化工作平台

1.ERP业务审计系统。基于成熟软件套件开发建设的ERP业务审计系统,区别于传统财务审计领域,实现了计算机辅助审计对ERP系统业务的全覆盖,其所包含的核心业务为:财务、物资、资产与设备、项目、人力资源管理等,包括对所有业务环节、信息实时追踪与智能分析。

2.管控业务审计系统。“十二五”期间相关意见指出,公司业务为支撑公司运作的核心动力,公司审计部门和信息通信部门需要将管控业务审计体系作为公司审计工作的重点。在业务应用系统或运营平台的基础上,采用数据中心、功能及应用集成等多类别的技术手段,开发建立财务审计模块、工程审计模块和营销审计模块,努力实现业财审计的高度关联性,构建管控业务审计。

3.智能持续审计系统。智能持续审计系统为审计人员提供一个灵活的审计规则配置平台,审计人员可以按照实际需求配置审计规则。智能持续审计系统目前完成了财务和营销业务模块的实施。系统在获取财务管控、营销业务应用等系统数据的基础上,实现事前战略、计划制订、事中例外事件的及时监控和事后的跟踪落实,主要包括营销审计、财务审计等方面,借助于计算机辅助审计技术和工具,使审计人员在一个更加持续的基础上执行审计相关活动。

4.综合管理系统。审计综合管理系统于2006年开始全面建设实施至今,以项目管理为核心,以成果应用为价值体现,将整合审计资源、系统化审计工作、信息化审计方法落到实处,完成了审计项目全生命周期闭环管理。

以上系统经过多年建设和运行,对广大审计人员日常工作起到了辅助作用。但随着公司业务信息化飞速发展和审计环境变化,审计工作数字化的紧迫性越来越强,现有审计系统在设计、数据、功能等方面也暴露出许多问题。加之近年来国网公司积极创新审计方法,组建数字化审计工作团队,初步建立了“集中分析、分散核查”的审计架构,组织开展持续审计监督,深入挖掘数据价值,现有审计作业系统已不能完全满足审计工作的需要,亟须探索创新。

(二)数字化平台的优化机制

1.大数据时代审计业务新的需求。随着审计业务管理工作和管理职责不断延展,审计信息化的功能支持也不断面临着更多新要求,公司六大区域审计中心的成立、数字化审计工作团队的不断更新发展,审计模式开始逐步转变,审计业务工作也随着数字化时代到来有了新的定位和新的需求。

——工作模式创新需求:为落实公司数字化战略,强化审计工作中对信息系统和数据分析技术的运用,公司领导对数字化审计创新工作模式提出了新的要求,强调审计业务工作应着力增强员工在审计工作中运用互联网技术和信息化技巧的能力,通过数字化技术,强化审计监督、优化过程控制、提高决策支撑水平,推动审计工作效率提升。

——审计组织体系支撑需求:公司审计组织体系的调整和变动,对审计信息化支撑工作提出了新的要求。审计综合管理系统充分考虑各个层级间新业务功能需求,重点加强国网审计部与区域审计中心、区域审计中心与省网审计部之间的上下联动及沟通,提高审计工作的计划性,确保总部-区域审计中心一体化高效协同运转。

——审计业务延伸扩展需求:旧的审计综合管理系统主要实现基础审计业务工作支撑,随着审计业务工作内涵不断变化,审计业务范围不断延伸,需要审计综合管理系统不断扩展审计业务需求支撑范围,如有序有计划地新增审计问题整改、审前调查、非现场数据分析、审计工作考核等新的业务功能。

——业务流程再造需求:数字化时代各类大数据技术将对审计综合管理的核心业务流程提出流程再造的需求。一是对新的审计工作机制下各类基础审计业务工作进行线上管理,即实现常规的审计业务系统结构化、表单化、流程化的过程;二是数字化审计工作室的建立以及各种大数据新技术的应用,使得开展审计全覆盖成为现实,同时也衍生出了拥有数字化特点的新的业务流程。

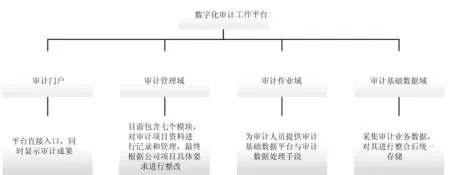

2.数字化审计平台工作模式。审计门户、审计管理域、审计作业域和审计基础数据域这四个模块,构成了公司数字化审计工作平台(见图2所示)。

图2 公司数字化审计工作平台

——审计门户是数字化审计平台的直接入口,同时也是显示审计成果的直观平台。

——审计管理域的框架由日常管理、项目管理、资源绩效、知识管理、决策分析、成果应用、整改管理七个模块组成。其中,日常管理是指对常规审计项目以外的其他各项工作进行支持,例如外部审核、综合规划等工作;项目管理对公司常规审计项目进行全流程跟进管理;资源绩效包含公司内外工作人员、机构一致管理和考核,其内容涵盖审计工作、数字化应用考核等;知识管理在继承既有审计管理系统后,对知识成果进行深化应用,进一步细化知识体系;决策分析是在对系统内计划指导、项目执行、问题发现、整改等不同业务活动中的过程性数据进行多维度分析,同时展现分析结果,为领导决策提供参考依据;成果应用即总结概括以上系统内各领域的成果,针对结果提取重点对决策层进行汇报;整改管理即结合公司项目具体要求进行后续整改。

——审计作业域主要包括提供审计基础数据平台和多种审计数据处理手段,其目的是为审计人员提供自主分析库和智能模型库。自主分析库中包含数据抽取和数据分析工具、数据库语句工具、EXCEL高级应用工具等,用于处理分析审计数据进而发现审计疑点。审计人员通过审理智能模型库自主创建数据模型,实现虚拟环境下的数据操作来发现审计疑点。

——审计基础数据域主要是整合所有业务环境下的数据并统一在单一数据库中进行存储,在此基础上建立补充审计业务数据库,建设审计基础数据平台。在审计业务数据采集上,采用流式数据处理思路,直接通过审计基础数据平台库采集需要数据,提升数据存储效率和审计数据处理效率。

四、国网SD电力公司推动数字化审计业务的启示

通过数字化审计平台构建和不断改进,探究数字化审计具体实施路径,国网SD电力公司的审计成效由单一的审计部门转变为涵盖电网交易、人力资源、安全监控、基础设施等多个部门,增强了业审互动,更是直接强化审前、审中、审后三个环节在整体电力公司业务中的联动。

国网SD电力公司作为发挥重要作用的国有企业,积极响应国家政策,推动数字化平台应用,与时俱进,不断创新,实现一体化协同运作,最大限度地发挥了审计工作效能,为其他企业起到了良好示范引领作用,具有一定的借鉴意义。在数字化不断发展的当下,各行各业都可根据自身的专业领域,构建数字化平台,实现各部门整体间的能动效应,提高企业工作效率,更好地服务于国家经济建设,促进经济社会高质量发展。

猜你喜欢

消费电子(2022年6期)2022-08-25

今日农业(2022年4期)2022-06-01

上海节能(2022年2期)2022-03-01

浙江人大(2022年1期)2022-02-19

新能源汽车报(2020年39期)2020-12-07

环球市场(2020年9期)2020-09-10

中国计算机报(2020年19期)2020-06-08

今日财富(2020年12期)2020-05-09

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28