环境不确定性、审计师行业专长与真实盈余管理

2022-07-15 02:42杨金宝

中国农业会计 2022年5期

杨金宝

一、引言

近年来,盈余管理的实施范围不断扩大,上市公司除了利用会计估计和会计政策选择进行利润调整之外,还通过关联方交易等手段构造具体交易来进行盈余操纵,这些行为都会误导相关财务报表使用者的投资决策。同时,在经济全球化的国际大背景下,上市公司面临的外部环境也越来越复杂,导致各公司进行盈余管理的动机和后果也不同。因此,在日益严峻的盈余管理现象和环境不确定的背景下,考察环境不确定性与盈余管理之关系就显得尤为重要。

鉴于此,本文以2010-2019年我国A股上市公司为样本,探讨环境不确定性与真实盈余管理之间的关系。本文的贡献之处在于,以审计视角为切入点,探究了环境不确定性与真实盈余管理关系中审计师行业专长所发挥的调节效应。

二、理论分析与研究假设

(一)环境不确定性与真实盈余管理

根据信息不对称理论,随着企业外部经营环境变得越来越复杂,高层管理者掌握的市场信息往往比各大股东充分,处于有利的地位,这种信息不对称程度的提高,为高管的盈余管理行为创造了条件(申慧慧,2010)。同时,根据舞弊三角理论,当盈余信息波动性较大时,管理者的声誉会受到负面影响,在降低薪酬或职位的压力下,管理层操纵盈余信息的动机更为强烈,因此盈余管理程度会越高。基于以上分析,本文提出假设1:

H1:环境不确定性越大,企业的真实盈余管理程度越高。

(二)审计师行业专长的调节效应

在审计过程中,审计师独立于企业管理层和外部利益相关者,从而能够识别环境不确定性引发的企业盈余管理活动以降低审计中的风险,同时审计师会对企业高管与财务活动相关的行为进行鉴证,并因此产生巨大的震慑作用,进而降低高管进行盈余平滑的动机。基于以上分析,本文提出假设2:

H2:审计师行业专长越高,企业的环境不确定性与真实盈余管理的正相关关系就越弱。

三、研究设计

(一)样本选择和数据来源

本文以2010-2019年我国A股上市公司为样本,相关数据均来自国泰安数据库。本文对选取的数据进行以下筛选操作:(1)剔除金融类、ST类及*ST类上市公司;(2)剔除财务数据缺失的样本,最终获得15 235个样本。为避免异常值的干扰,本文对所有连续变量都进行上下1%的缩尾处理。

(二)变量定义

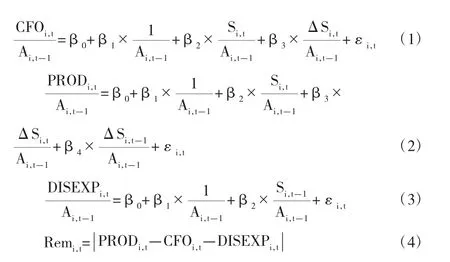

(1)被解释变量。真实盈余管理(Rem):借鉴Dechow(1998)、Sugata Roychowdhury(2006)的真实盈余管理模型计算得出。具体操作如下:运用模型(1)、(2)、(3)分年度、行业回归分别估算出各年度的估计值,再用各年度实际值减去各年度估计值,求出企业的异常经营现金流(CFO)、异常生产成本(PROD)和异常酌量性费用(DISEXP),最后运用模型(4)计算得出真实盈余管理程度。

其中,CFO为企业经营活动现金净流量;A为企业期末总资产;S为企业销售收入;PROD为企业营业成本及存货变动额的总和;DISEXP为企业销售费用与管理费用的总和。

(2)解释变量。环境不确定性(Eu):参考申慧慧(2010)的做法,采用企业过去五年销售收入的变异系数来衡量。

(3)调节变量。审计师行业专长(Auditspe):借鉴蔡春和鲜文铎(2007)的方法,采用基于客户营业收入总额的行业市场份额法进行衡量,并将10%设置为划分会计师事务所是否具备审计师行业专长的阈值,即当审计师行业专长大于0.1时,将Auditspe赋值为1,否则赋值为0。

(4)控制变量。参考现有文献,本文选取企业规模(Size)、资产负债率(Lev)、资产收益率(Roa)、股权集中度(H5)、营业收入增长率(Growth)为控制变量。

(三)模型构建

为了检验H1,本文构建模型(5);为了检验H2,本文构建模型(6),具体如下。

四、实证结果分析

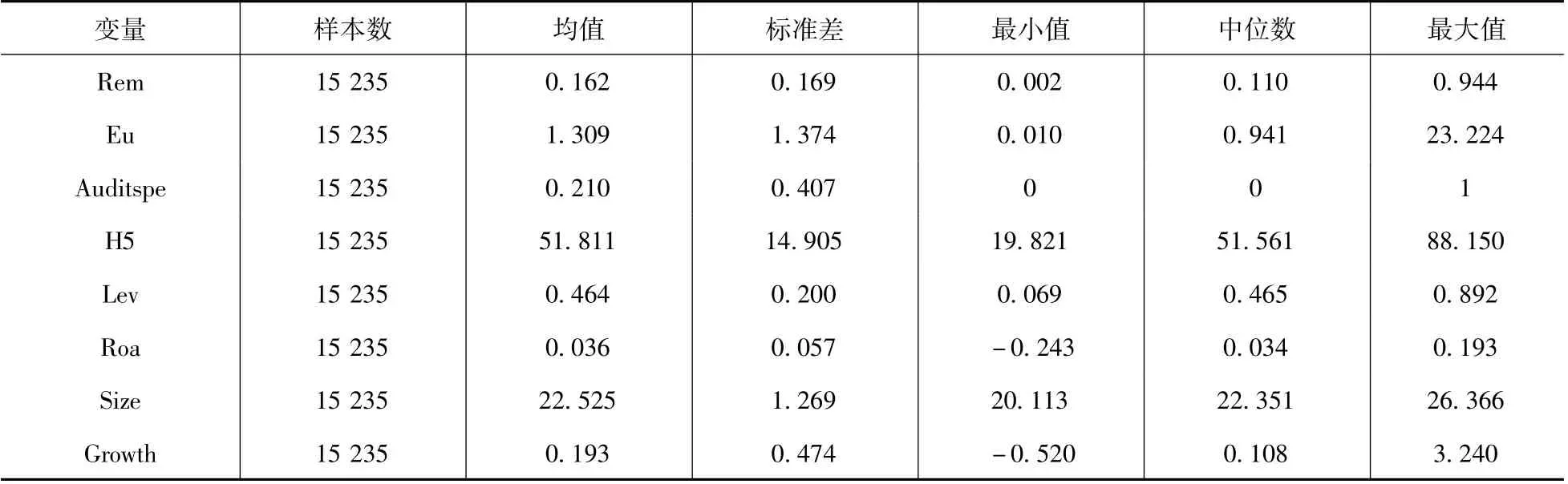

(一)描述性统计

真实盈余管理程度(Rem)的最大值为0.944,最小值为0.002,说明上市公司普遍存在真实盈余管理行为;环境不确定性(Eu)的标准差为1.374,表示各个上市公司的环境不确定性存在显著差异(详见表1)。

表1 主要变量描述性统计

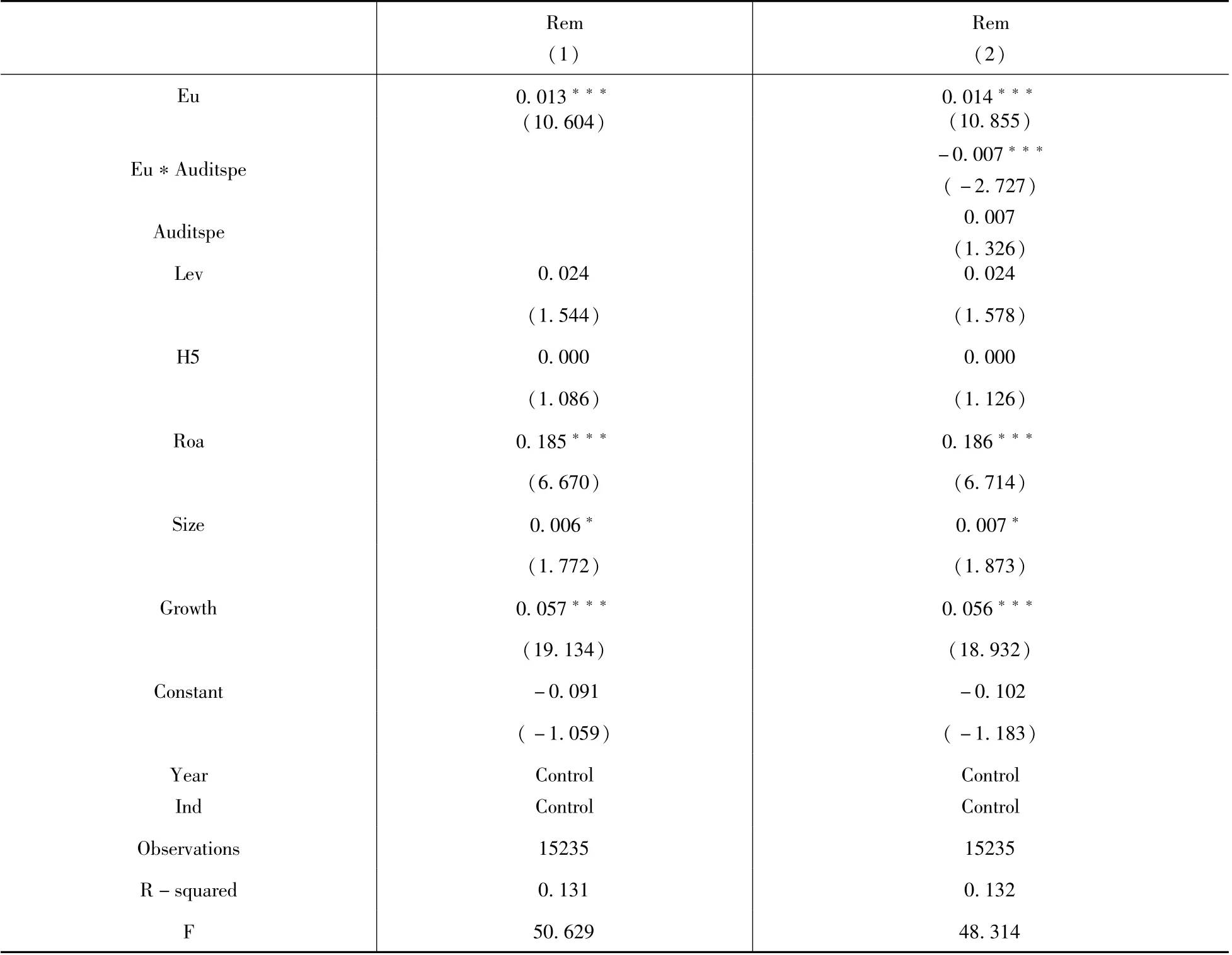

(二)多元回归分析

环境不确定性(Eu)的估计系数为0.013,且在1%的水平上显著为正,表明环境不确定性越大,企业的真实盈余管理程度越高,H1得到证实;环境不确定性与审计师行业专长的交互项(Eu*Auditspe)的估计系数为-0.007,且在1%的水平上显著为负,说明审计师行业专长越高,企业的环境不确定性与真实盈余管理的正相关关系就越弱,H2得到证实(详见表2)。

表2 多元回归分析

五、研究结论

本文以2010-2019年我国A股上市公司为样本,实证得出:企业经营环境不确定性增加后,其盈余质量显著降低;审计师行业专长负向调节了环境不确定性对真实盈余管理的促进作用。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

学校教育研究(2021年19期)2021-12-10

中国注册会计师(2021年9期)2021-10-14

成才之路(2021年23期)2021-08-23

现代远程教育研究(2021年2期)2021-05-07

青年生活(2020年30期)2020-08-16

小天使·二年级语数英综合(2019年5期)2019-06-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

传奇故事(破茧成蝶)(2018年4期)2018-06-11