数字普惠金融对消费市场活跃度的影响研究

2022-07-13 10:44张冰倩毛海涛

信阳师范学院学报(哲学社会科学版) 2022年4期

张冰倩,毛海涛

(1.中国社会科学院 拉丁美洲研究所,北京 100007;2.信阳师范学院 资产处,河南 信阳464000)

一、文献概述

消费是保持国民经济平稳运行的“稳定器”。在经济面临下行压力的情况下,消费对经济增长的促进作用更为明显。伴随大数据发展,数字技术与金融服务呈现加速融合趋势。数字普惠金融利用技术优势,在及时、精准、有效、无接触金融服务方面发挥着关键作用,缓解了居民流动性约束,进而影响居民消费意愿。因此,研究数字普惠金融对消费市场活跃度的影响具有重要的现实意义。

数字惠普金融与数字金融既有联系又有区别。数字金融与数字惠普金融都是数字技术进步的产物,数字金融是互联网时代金融发展的新形态,数字惠普金融是数字金融的子系统,数字惠普金融是利用现代信息技术使更多微观个体受益的一种金融制度安排。数字普惠金融作为普惠金融的新形态,近年来备受关注。白志红以我国农村市场为研究对象验证了数字普惠金融对扩大内需具有积极作用[1];廖凯诚等对金融业全要素生产率进行测算,发现数字普惠金融的发展可以显著降低金融业全要素生产率[2];何平平和罗若阑通过对CFPS面板数据的实证研究,得出数字普惠金融能减缓居民贫困[3];任太增和殷志高的研究发现,数字普惠金融对中国经济的包容性增长具有显著促进作用,且在城市创新活力较高的地区,数字普惠金融对包容性增长的促进作用更加明显[4];张金林等基于CHFS微观调查数据,就数字普惠金融对共同富裕的影响进行探究,指出数字普惠金融能够推动共同富裕,创业活跃度提升是数字普惠金融推进共同富裕的重要路径[5];杨林和赵洪波研究发现,数字普惠金融可显著提升农民人均可支配收入[6]。数字普惠金融对消费活动产生了不可忽视的影响,许多研究针对数字普惠金融与消费活动之间的关系进行了探讨。易行健和周利认为数字普惠金融主要通过缓解流动性约束、便利居民支付两种机制促进居民消费[7];江红莉和蒋鹏程通过实证研究发现,数字普惠金融主要通过缩小城乡收入差距和优化产业结构两种机制优化消费结构[8];邹新月和王旺通过实证研究发现数字普惠金融可以有效提高居民消费水平[9];涂颖清和万建军指出,数字普惠金融的发展显著提升了中国居民的整体消费水平,发挥了“数字效应”和“普惠效应”的双重作用,其对城镇居民消费的促进效应明显高于农村居民[10];南永清等认为数字普惠金融对我国中西部地区城镇居民消费有明显促进作用,相较于数字金融覆盖广度和数字化支持程度,数字金融使用深度呈现出更高的消费促进效应[11];孙玉环等通过理论探讨和实证检验发现,数字普惠金融对低收入和中等收入家庭居民消费促进作用显著,但对高收入家庭无显著影响[12];鲁楠探究了数字普惠金融对长三角地区居民消费的影响,发现数字普惠金融对该地区居民消费呈正向影响作用,且对该地区农村居民消费水平促进作用更为明显[13];黎翠梅和周莹通过构建空间计量模型发现,数字普惠金融借助数字化支付、信贷、保险等途径直接刺激农村消费增长,其中数字化支付是最主要影响渠道[14];任蓉等从空间视角研究数字普惠金融对居民消费支出的异质性影响,发现数字普惠金融覆盖广度和使用深度对居民消费支出的直接效应显著为正,但数字化程度的直接效应显著为负[15]。

综上,现有研究从多方法、多角度对数字普惠金融与消费活动之间的关系进行了探讨,但从实证角度分析数字普惠金融对消费市场活跃度影响的研究仍然不足。提升消费市场活跃度是构建新发展格局的重要内容,基于此,本文基于2011年至2018年我国30个省份的相关数据,从实证角度分析数字普惠金融对消费市场活跃度的影响效应。

二、实证设计

(一)变量选择

被解释变量是消费市场活跃度(简称HYD),参考温湖炜等[16]的方法,本研究以社会消费品零售总额来体现区域消费市场活跃度。

解释变量是数字普惠金融指数(简称SZP),该指数来源于北京大学数字金融研究中心。

控制变量包含人力资本水平、城镇化水平、工业化水平和老龄化程度。人力资本水平(简称RLZ)由每10万人普通高等学校在校学生数来表示;城镇化水平(简称CZH)由城镇人口数量与总人口数量的比值来表示;工业化水平(简称GYH)由第二产业产值与GDP的比值来表示;老龄化程度(简称LLH)由65岁以上人口数量与总人口数量比值来表示。

样本数据为2011年至2018年我国30个省份(未包含港澳台和西藏)相关数据。被解释变量和控制变量的原始数据来源于国家统计局数据库。

(二)模型设定

为考察数字普惠金融对消费市场活跃度的影响程度,本研究构建以下面板模型:

lnHYDit=α+β1lnSZPit+γlnZit+εit

(1)

其中,HYD为被解释变量,即消费市场活跃度;SZP表示核心解释变量,即数字普惠金融指数;Z为控制变量;i,t分别代表省份和年份;εit为随机误差项。控制变量包含人力资本水平(RLZ)、城镇化水平(CZH)、工业化水平(GYH)和老龄化程度(LLH)。

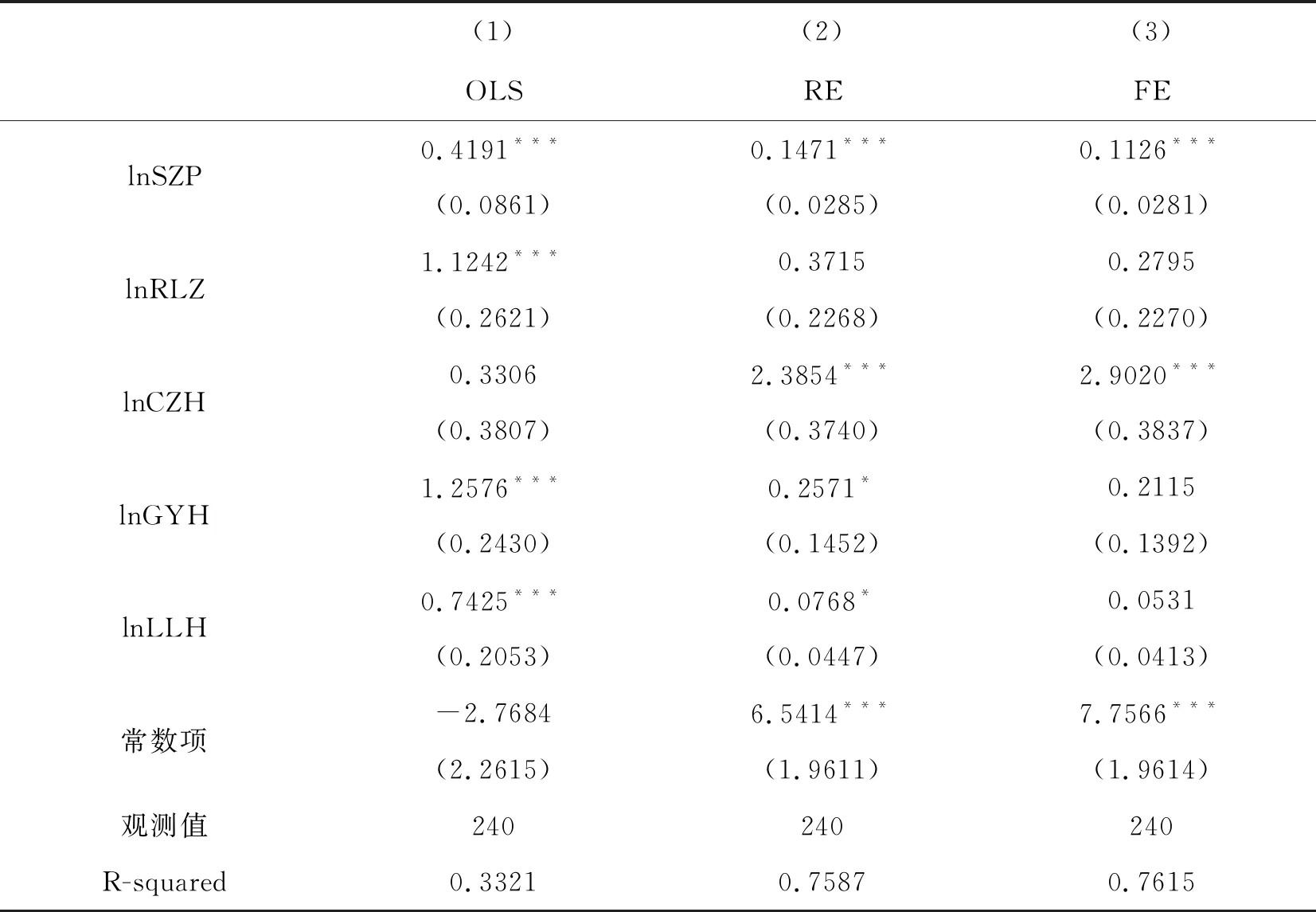

表1 全样本的回归结果

三、实证分析

(一)总体结果

全样本的回归结果如表1所示。当采用普通最小二乘法进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.4191,且在1%置信水平上显著;当采用面板随机效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1471,且在1%置信水平上显著;当采用面板固定效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1126,且在1%置信水平上显著。这说明,数字普惠金融与消费市场活跃度呈现显著正相关关系。总体而言,在样本区间内数字普惠金融对消费市场活跃度产生了显著的正向影响。在构建新发展格局的过程中,数字普惠金融具有不可忽视的积极价值。经Hausman检验后,本研究最终采用固定效应模型分析控制变量对消费市场活跃度的影响效应。其结果显示,在各控制变量中,只有城镇化水平的回归系数显著为正,这说明城镇化水平与消费市场活跃度具有显著的正相关性。城镇是消费市场的重要载体,消费市场的繁荣离不开城镇人口的支撑。

(二)稳健性检验

为检验以上实证研究的稳健性,本研究采用人均社会消费品零售总额来体现区域消费市场活跃度并重新回归。表2显示,当采用普通最小二乘法进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1972,且在1%置信水平上显著;当采用面板随机效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1737,且在1%置信水平上显著;当采用面板固定效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1035。虽然更换指标,但数字普惠金融的回归系数方向没有发生变化,同时数字普惠金融的回归系数大小也没有发生特别明显的变化。这说明,实证结果具有一定稳健性。

表2 稳健性检验

(三)异质性分析

本研究将从区域差异的角度实证分析数字普惠金融对消费市场活跃度的不同影响效应。

1.基于东部地区样本的实证分析

东部地区样本的回归结果如表3所示。当采用普通最小二乘法进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.5195,且在1%置信水平上显著;当采用面板随机效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.3172,且在1%置信水平上显著;当采用面板固定效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.2893,且在1%置信水平上显著。这说明在东部地区数字普惠金融对消费市场活跃度产生了显著的正向影响。东部地区属于经济较发达的地区,同时也是市场化水平相对较高的地区。在东部地区,数字普惠金融能够以较小的交易成本促进消费市场活跃度的提升。

表3 东部地区样本的回归结果

2.基于中部地区样本的实证分析

中部地区样本的回归结果如表4所示。当采用普通最小二乘法进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.449,且在1%置信水平上显著;当采用面板随机效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数为0.1123,且在1%置信水平上显著;当采用面板固定效应模型进行回归后,数字普惠金融对消费市场活跃度的影响系数并不显著。

经Hausman检验后,本研究采用随机效应模型分析数字普惠金融对中部地区消费市场活跃度的影响效应。表4中列(2)的回归结果说明,在中部地区数字普惠金融对消费市场活跃度同样产生了显著的正向影响。但是与东部地区的回归结果相比,可以发现,在中部地区数字普惠金融对消费市场活跃度的影响系数相对较小。

表4 中部地区样本的回归结果

3.基于西部地区样本的实证分析

西部地区样本的回归结果如表5所示。三种模型的回归结果均显示,在西部地区数字普惠金融对消费市场活跃度的影响系数并不显著,在西部地区人力资本水平和城镇化水平对消费市场活跃度具有显著的正向影响。

表5 西部地区样本的回归结果

四、结论与启示

本文基于2011年至2018年我国30个省份的相关数据,实证分析了数字普惠金融对消费市场活跃度的影响效应。研究结论如下:第一,总体而言,数字普惠金融对消费市场活跃度具有显著的正向影响。第二,采用人均社会消费品零售总额来体现区域消费市场活跃度的稳健性检验结果同样表明数字普惠金融对消费市场活跃度具有促进作用。第三,数字普惠金融对我国东部和中部地区消费市场活跃度提升具有显著促进效应,其中东部地区效应更明显。第四,数字普惠金融对我国西部地区消费市场活跃度的促进作用不够显著。第五,城镇化水平对消费市场活跃度也具有显著的正向影响。

本研究有以下启示:第一,充分发挥数字普惠金融促进居民消费的积极作用。实证结果说明,数字普惠金融的发展具有促进居民消费的正向影响效应。在当前经济形势与政策背景下,需全面提升普惠金融的数字化程度,加强农村地区的网络基础设施建设,同时加大数字普惠金融的宣传和推广。第二,客观认识数字普惠金融发展的空间非均衡性。一方面,积极发挥数字普惠金融对于中东部地区居民消费的正向促进效应,另一方面,加大我国西部地区数字普惠金融建设的政策倾斜力度。第三,不断提升城镇化水平。城镇化水平对消费市场活跃度具有显著的正向影响。在构建新发展格局的过程中,不能忽视城镇化水平提升的积极价值。

猜你喜欢

节能与环保(2022年3期)2022-04-26

经济研究导刊(2020年15期)2020-06-21

华人时刊(2019年13期)2019-11-26

中国化妆品(2018年8期)2018-12-06

山东工业技术(2018年18期)2018-10-31

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国宝玉石(2018年3期)2018-07-09

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22