中报预告解读:关注业绩可持续性

2022-07-13 09:08《股市动态分析》研究部

股市动态分析 2022年14期

关键词:业绩

《股市动态分析》研究部

6月以来,随着稳增长政策逐步落地显效,叠加外围扰动边际趋缓和疫情扰动逐步消退,预计国内经济趋势向好,2022年中报或将成为本轮盈利下行周期的底部,下半年将会开启新一轮盈利上行周期。市场对企业盈利的关注点开始转向下半年业绩的修复弹性,预计中报中表现突出的细分领域有望成为下半年的业绩亮点。

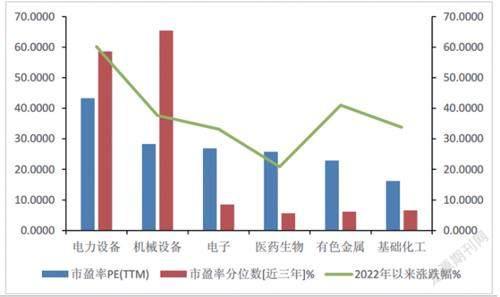

据粤开证券统计,截至2022年7月1日,A股市场共72家企业披露了半年报业绩预告,其中59家企业预喜,业绩预喜率达81.94%。业绩预喜企业中,电子、基础化工、机械设备、电力设备、医药生物及有色金属行业企业较多。

结合估值情况来看,预喜企业较多的行业中绝对估值(市盈率TTM)较低的是基础化工(16.19)、有色金属(22.90)和医药生物(25.76),相对估值(市盈率处于近三年估值分位点)较低的是医药生物(5.62%)和有色金属(6.17%)。从市场表现来看,今年以来涨幅较高的行业是电力设备(60.15%)和有色金属(41.02%)。

从业绩增速来看,以业绩预告净利润增速平均值计算,40家企业净利润增速在20%以上,占比较多的行业包括基础化工和电子,分别为9家和7家。25家企业预计净利润增速超过100%,其中基础化工企业数量最多,为7家。

此外,2021年净利润增速以及2022年半年报业绩预告增速均超过20%企业数为34家,基础化工企业最多,占比约1/4,有8家。上述两者业绩增速均超过100%的有17家企业。

对于部分行业业绩预告表现较好的原因,招商证券指出,部分制造业行业在经历了2021年的业绩高增之后进行产能扩张,从而带动营收和利润继续改善,集中在电子(其他电子零组件)、化学制造、通信设备制造、新能源动力系统等。

上游资源方面,部分资源品产品二季度保持较高的价格,因此中报利润依然高增。煤焦产品、液化天然气LNG、纯碱、尿素、硅产品等产品价格较上年同期较大幅度上涨,集中在煤炭化工、石油开采、化学原料等细分行业。

同时,新材料行业如超硬材料行业景气度持续高企,整体处于产销两旺阶段,而半导体国产替代仍在加速进行中。由于汽车电子、清洁能源等新兴领域需求持续增加,部分企业抓住了半导体国产化加速契机,毛利率和利润均出现提升。

资料来源:Wind、粤开证券研究院(截止20220701)

除此之外,不少公司在业绩预告中提到二季度多个地区疫情反复对于主营业务造成较大困难,物流运输等也较为不利,部分产品的生产和交付出现延迟,从而影响收入和业绩。另一方面,当然也要看到目前披露业绩预告的公司数量相对较少,接下来还应继续关注行业整体业绩披露情况,进一步验证行业增长的真实情况。

招商证券认为,结合行业中观景气度以及经济数据进行综合判断,预计以下细分领域具有较好的业绩持续修复能力:

1)新能源领域/新能源基建开工提速领域。从中观数据来看,新能源汽车产销高增、风电装机量、光伏装机量以及太阳能电池产量等均保持较快增长,新能源汽车和风光储等新能源景气度较强。包括电源设备、新能源动力系统、通用设备、专用机械、汽车零部件中报仍会有不错的表现,并且在中短期内的业绩增长确定性较强。

2)地产新开工和施工受益板块(消费建材、部分化工领域)和地产链消费(家电家居)。高频数据显示地产销售出现较为明显回升,近期30大中城市商品房成交面积走高,全国多个省市对楼市采取松动措施,如下调首付比例、调低首套利率或部分取消限购限贷等,可关注建材、部分化工领域业绩释放的机会。与此同时,地产链的消费也会随之好转,如家电、家具、消费建材等需求可能会在下半年迎来改善。

3)消费复苏背景下具有提价能力的消费品,如酒饮料、农副产品等。一季报显示酒类净利润增速保持在20%以上,根据历史回测,高端白酒终价上行往往在社融放量之后,因此白酒板块业绩具有较强支撑。

4)部分价格高增且需求旺盛的资源品。虽然资源品板块整体业绩增长最快的阶段已经过去,但是其中部分细分领域如稀有金属、化学原料、其他化学制品等利润增长具有较强的支撑,一方面是受制于供给端及产能扩张较慢,另一方面则是受益于下游需求较为旺盛。

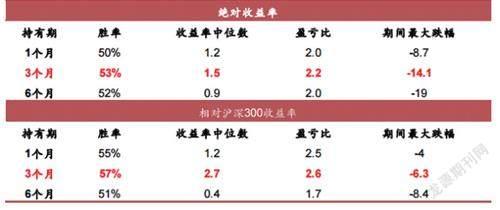

此外,中泰证券还对过去10年间中报预报增速在50%以上的股票进行了统计梳理,总结出了“中报预报行情”表现更好的个股特征。

来源:Wind,中泰证券研究所

整体来看,历史上中报预报增速在50%以上的股票集合,在预报披露后往往能够获得不错的收益。首先,中报预报增速在50%以上的股票集合在三种持有期内胜率都高于50%;其次,盈亏比基本在2以上;最后,期间最大回撤随着持有时间拉长,原则上持有1个月最好,但如果能够承受的回撤范围大一些,3个月是最佳的持有期。

从市值来看,500-1000亿市值的公司在持有一个月和三个月时具有最高的胜率、收益率和盈亏比,当持有期拉长至6个月,0-50亿的公司整体表现更好。

从估值来看,0-10X的低估值公司在预报披露后持有1-3个月表现较好。

从ROE来看,具有20%以上的高ROE公司在所有持有期内表现均占优,且高ROE和低ROE组合之间的表现区别较大,是相对而言最有效的指标。

从市场关注来看,机构覆盖家数在20-40家的高市场关注度公司表现更好。

中泰证券指出,整体来看,四个因子中ROE的優先级最高,当20%以上高ROE公司披露了高增长预报后,未来一段时间的胜率和赔率均会有不错的吸引力。

今年第二季度以来,国内各项稳增长政策持续加码,疫情扰动减轻,社会复工复产稳步推进,生产需求逐步恢复。特别是当前国内经济处在复苏早期,国内利好政策密集出台,市场在宏观层面不存在明显阻力,这对股票市场而言是最友好的宏观环境。

从信用端来看,当前信用供给环境明显较为宽松,这是资金面和政策面共同影响的结果。尽管市场也存在对信用需求结构较差的担忧,不过由于信用需求结构的改善是经济修复的结果,尽管当前中长期信贷增速持续回落,这一指标的改善只是时间问题。

国金证券指出,当前宏观因素对市场的走势基本不会形成阻力,无论是经济回升趋势、货币和财政政策宽松,还是信用环境改善,都将对A股市场形成积极支撑;后续增量经济政策稳定经济,以及上游资源品涨价趋缓,中下游利润率改善或支撑整体盈利。后续A股或迎来成长时刻,景气赛道和消费共舞,不排除市场创新高可能。

关于下半年后续的布局策略,粤开证券认为,可以重点关注三条主线。

第一,关注中报业绩预告超预期板块的投资机会。从目前中报业绩预告披露情况来看,基础化工、电子、机械设备、有色金属等板块的业绩确定性相对更强。后续盈利能力有望成为市场的重要驱动力,建议可以从业绩表现出发,关注业绩预告高增长低估值板块和近两年业绩连续增长的优质标的。

第二,把握政策发力主线,关注新能源和大消费。近期能源和大消费等行业刺激政策密集发布,汽车产销数据呈现恢复性增长,新能源车渗透率持续提升,后续仍有较大提升空间,相关板块有望迎来快速发展机会,建议关注政策受益板块优质标的投资机会。

第三,关注高景气度的成长风格配置。在经济持续复苏的背景下,政策支持力度大、发展前景广阔、盈利确定性较强的成长风格具备较强的溢价能力,建议投资者持续关注高景气度的成长风格配置机会,积极布局业绩预告超预期优质个股。

猜你喜欢

中国化肥信息(2022年4期)2023-01-02

水泵技术(2022年2期)2022-06-16

水泵技术(2022年1期)2022-04-26

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

中国化肥信息(2019年2期)2019-04-04

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14