基于秩和比的上市印染企业盈利能力评价

2022-07-09 03:19:50舒服华

国际纺织导报 2022年3期

舒服华

武汉理工大学 继续教育学院(中国)

印染工序是纺织品的深加工工序之一,是提高纺织品附加值的重要环节。印染行业属于纺织服装产业链的中间环节,它为上游的素色坯布印制各种颜色和花型的图案,为下游服装生产提供面料,而面料的优劣取决于印染及后整理工艺的技术和质量。因此,印染在纺织行业的价值链提升方面有着重要的作用。中国是纺织印染大国。随着纺织行业的发展,功能性、环保型和智能化面料的开发和应用越来越多,这既对印染行业提出了新挑战,也带来了发展新机遇,要求印染行业不断改进生产技术和工艺水平,满足新型材料的印染要求。同时,这也将带动纺纱织造业的发展,极大地提升服装与家用纺织品的档次和附加值。中国印染行业发展较快,企业数量不胜枚举,产能持续释放,加工能力目前位居世界首位,上市的企业有近20家,为推动中国纺织业与国民经济的发展做出巨大贡献。客观评价中国上市印染企业的盈利能力,对促进中国整个纺织行业的持续健康发展具有积极意义。秩和比(Rank Sum Ratio,RSR)法是一种融古典的参数统计与近代的非参数统计于一体的决策方法,该方法操作简便、易于理解、适应性强、效果显著。决策对象的属性越多,方法的优势越大。RSR法在多属性决策问题中得到广泛应用[1-7]。本文运用秩和比法评价了中国部分上市印染企业的盈利能力。

1 RSR法基本原理和步骤

1.1 RSR法基本原理

RSR法是一种简而不凡的多指标个体评价方法,蕴含着丰富的统计学知识,在多属性决策方法中优势明显。RSR法的基本思想是将待评价对象的各个属性依据评价值大小排序,通过对各属性秩序加权平均获得无量纲的统计量秩和比值K,再根据K值对评价对象的优劣进行排序。评价对象的K值越大,表明其性能越优。该评价方法操作简便、通俗易懂,对数据信息要求不高,抗外部干扰能力强,并且可与其他许多数理统计方法互相融合、结合和协作,能对决策结果更详细的信息作更进一步的表述[8]。

1.2 RSR法步骤

设有n个评价对象,每个评价对象有m个评价指标,xij为第i个评价对象第j个评价指标的评价值。那么,它们可以构成评价矩阵X=(xij)n×m。

1.2.1 编秩

编秩就是对每个评对象的各属性指标在同类中的优劣次序进行排序,即对评价矩阵X=(xij)n×m的每一列元素进行比较,根据元素值大小排出其优劣次序。对于效益型指标,由小到大编秩;对于成本型指标,由大到小编秩。秩越大,指标值越优;反之,秩越小,指标值越差。当评价对象同一指标的数据相同时,则它们的秩相同,且为所处前后次序的平均值。通过编秩,评价矩阵X=(xij)n×m可转化为秩矩阵R=(rij)n×m。

1.2.2 确定指标的权重

由于RSR法对属于指标的信息要求低,权重对评价结果不甚敏感,因此,本文采用主观赋权中的环比评分法,该方法简洁易懂、掌控自如、效果显而易见。

首先,根据评价指标的重要性对每个评价指标进行评分,然后,根据按式(1)确定每个评价指标的权重

(1)

式中:

wi——第i个评价指标的权重;

Pi——第i个评价指标的重要性评分。

1.2.3 计算秩和比值

秩和比值指秩矩阵R中每一行秩次的加权平均值,它是一个处于[0,1]区间的连续非参数统计量。秩和比值的计算式如式(2)所示[9]。

(2)

式中:

Ki——第i个评价对象的秩和比值;

wj——第j个评价指标的权重,∑wj=1,(i=1,2,…,n;j=1,2,…,m)。

2 印染企业盈利能力评价

2.1 评价指标确定

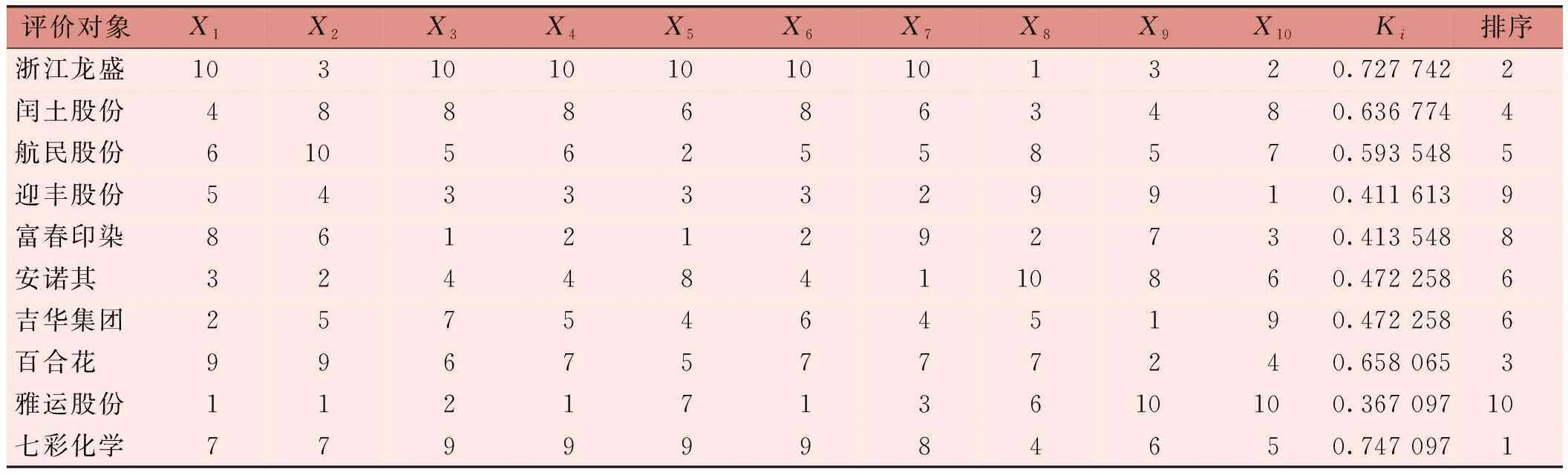

上市印染企业的盈利能力可通过其财务指标体现。为了提高公司经营的经济效益,许多上市印染企业都在积极拓展新业务,开展多种经营。既然是评价上市印染企业在特定行业的盈利能力,主营业务方面的指标应有所强调。不论哪个行业的上市公司,业界公认的衡量其盈利能力的核心指标均为净资产收益率、资产报酬率。最能直观反映上市公司盈利的指标非每股收益莫属。营业利润率和销售净利率两个指标从不同的侧面反映上市公司的经营效益,能进一步衡量公司的盈利能力。主营业务利润率能体现上市印染企业在主营业务方面的经营情况,反映其在主营业务上的经营能力。成本费用利润率体现了企业获取利润所付出的代价,可从另一个角度反映上市印染企业的盈利能力。每股净资产反映出企业股票的价值大小,每股净资产不同,带来的每股收益有差异。从投资的角度看,每股净资产值越大,按正常情况而言带来的每股收益也越多。非主营业务虽然不属于上市印染公司的常规业务范畴,但如果经营得当,有时可为公司业绩的提升带来正面效果。然而,非主营业务具有暂时性、临时性、随机性和不确定性的特点,从印染企业盈利能力的长期性和稳定性来看,它对评价结果的影响是消极的。负债经营是大多数企业的经营特点,负债越多,意味着投入成本越多,那么,按照常理会带来更多的利润。本着系统性、全面性、代表性和典型性的原则,本文选择净资产收益率(X1)、资产报酬率(X2)、营业利润率(X3)、销售净利率(X4)、主营业务利润率(X5)、成本费用利润率(X6)、每股收益(X7)、每股净资产(X8)、非主营业务占比(X9)和资产负债率(X10)这10个财务指标作为评价上市印染企业盈利能力的评价指标。截至2020年底,中国的印染上市企业有近20家,它们的经营特点、结构、方向等不尽不同,经营业绩也参差不齐,悬殊较大,没有可比性。为使评价结果更具有现实意义,本文选择10家经营状况较好,且规模和盈利能力相对而言比较接近的上市印染企业作为研究对象。故评价指标集为X=(X1,X2,…,X10),评价对象集为S=(s1,s2,…,s10)。表1为这10家公司2020年评价指标涉及的相关财务指标统计数据(数据来源于上述10家上市公司2020年年报)。

2.2 评价过程

对表1中的数据进行编秩。从盈利角度考虑,X1,X2,X3,X4,X5,X6和X7值越大越好,故它们属于效益型指标,按数据值从小到大顺次进行编秩,即最小数据的秩为1,最大数据的秩为10;X8,X9和X10值越小越好,因此它们属于成本型指标,按数据值从大到小的顺次进行编秩,即最大数据的秩为1,最小数据的秩为10。最后得到秩矩阵(表格形式)如表2所示。

通过咨询专家意见,并结合会计工作实际,对各个评价指标的重要性进行环比评分,评分采用10分制。评价指标越重要,得分越高,结果如下:

P1=10.0,P2=9.5,P3=9.0,P4=8.5,P5=8.0,P6=7.5,P7=7.0,P8=6.5,P9=6.0,P10=5.5。

计算各评价指标的权重。以计算评价值指标X1(净资产收益率)的权重w1为例:

∑Pi=77.5,w1=P1/∑P=10.0/77.5=0.129 032。

以此类推,可求得其他评价指标的权重。最后得到权重集:

W=[w1,w2,w3,w4,w5,w6,w7,w8,w9,w10]=[0.129 032,0.122 581,0.116 129,0.109 677,0.103 226,0.096 774,0.090 323,0.083 871,0.077 419, 0.070 968]。

计算各评价对象的秩和比值。以第一个评价对象s1为例,按照式(2)计算其秩和比值,即:

K1=(0.129 032×10.0+0.122 581×3.0+0.116 129×10.0+0.109 677×10.0+0.103 226 ×10.0+0.096 774×10.0+0.090 323×10.0+0.083 871×1.0+0.077 419×3.0+0.070 968×2.0)/10=0.727 742。

以此类推,可求得其他评价对象的秩和比值,最终得到所有评价对象的秩和比值,结果如表2所示。

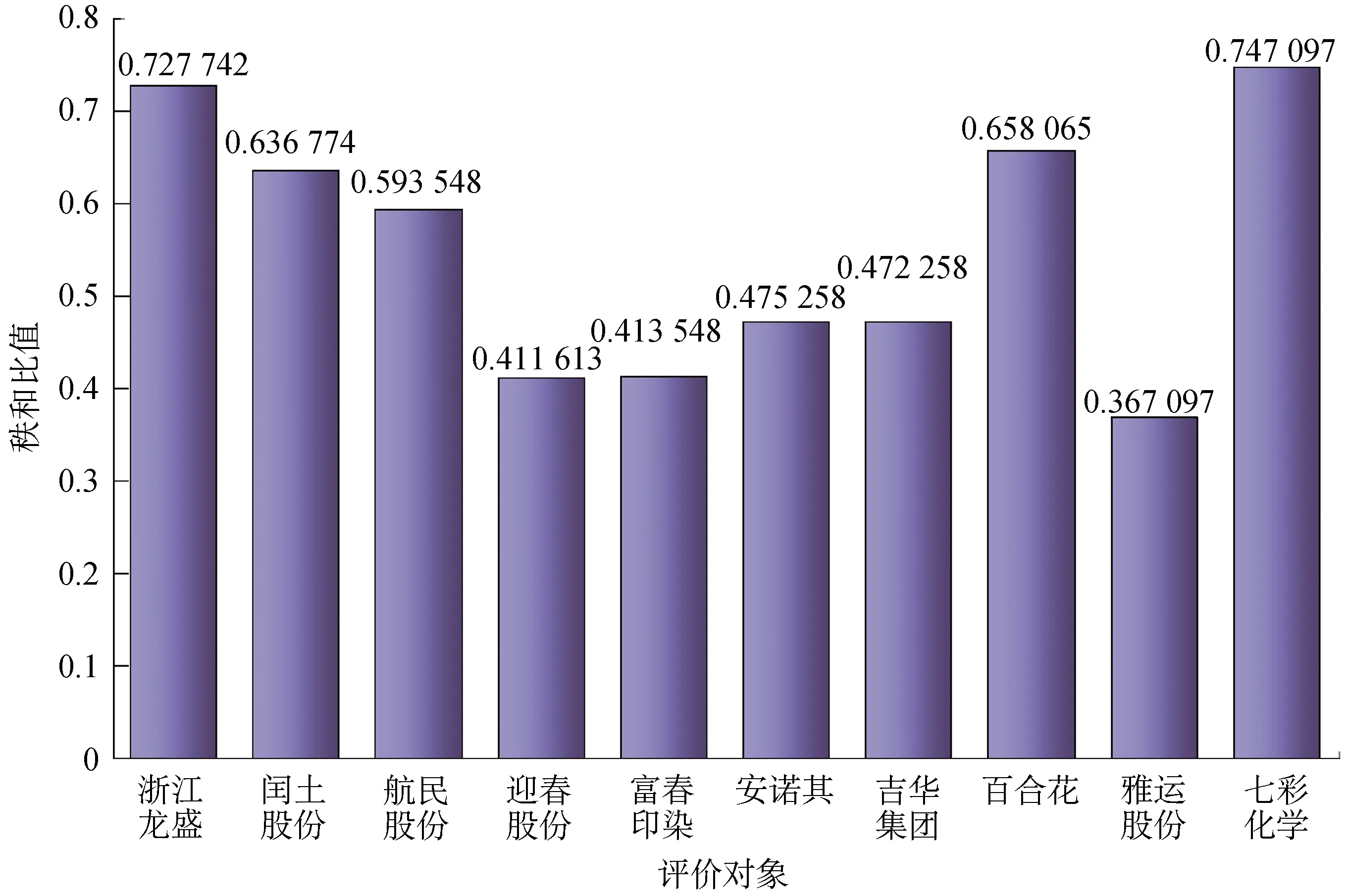

按秩和比值的大小对评价对象进行排序,其值越大,表明企业的盈利能力越强,结果如表2所示。评价对象的秩和比直观对比图如图1所示。由图1可知,七彩化学公司的秩和比值最大,反映了其盈利能力较强;雅运股份公司的的秩和比值最小,表明其盈利能力较弱。这一评价结果与企业的实际经营情况基本吻合。从表2中评价对象的各评价指标取值可以看出:七彩化学的净资产收益率、资产报酬率、营业利润率、销售净利率、主营业务利润率及成本费用利润率均较高,因此,它的盈利能力强;雅运股份公司的净资产收益率、资产报酬率、营业利润率、销售净利率、成本费用利润率与每股收益均较低,因此,它的盈利能力弱,从而验证了秩和比法决策的有效性。

表2 评价对象的秩、秩和比及排序

图1 评价对象的秩和比对比图

3 结语

中国是纺织大国,纺织业离不开印染,并且印染在纺织生产中占据重要地位,是提升纺织业产业链和价值链的关键工步。随着生活水平的提高,人们对纺织品的品质要求也相应提高,这也促进了染色工艺技术的不断提高和发展,印染在纺织行业中的地位日益凸显,中国印染行业与纺织业相伴,成为世界印染大国。但中国印染行业大而不强,与世界印染强国相比还存在一定的差距。主要表现在中国的印染产品档次较低,附加值不高,在工艺技术、品种开发和经营管理上大多处于模仿追随阶段,自主品牌较少,研发创新能力差。导致整个纺织产品技术含量不高,价格低,国际竞争力不强,生产企业经济效益不佳。没有过硬的印染技术,就没有高品质的纺织品。振兴中国纺织行业,首先应从印染行业开始。目前印染行业的发展已得到政府和纺织业界的高度重视。近年来,国家把印染行业的发展纳入纺织行业战略发展整体规划中,在资金、政策上给予大力扶持,推动印染行业在技术开发和科技攻关、创新方面下功夫、出成果,使中国印染行业在质量、品种、效益等方面均得到一定的改善,整体竞争力有所提高。秩和比(RSR)法简单明了、直观清晰、浅显易懂且高效经济,是解决多属性决策问题的有效工具。本文运用RSR法对中国部分上市印染企业盈利能力进行了评价,结果显示:评价方法行之有效,评价结果客观可靠。

猜你喜欢

时尚设计与工程(2022年3期)2022-08-10 08:41:54

今日农业(2021年12期)2021-10-14 07:31:02

时尚设计与工程(2021年6期)2021-06-29 07:22:40

作文大王·低年级(2020年2期)2020-03-13 08:10:04

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

消费导刊(2017年15期)2017-11-07 03:42:36

商周刊(2017年6期)2017-08-22 03:42:50

中国财政年鉴(2017年0期)2017-07-04 08:49:20

当代经济研究(2016年5期)2016-12-01 03:12:02