我国通货膨胀与经济增长关系的统计分析

2022-07-05 15:11石洋

商业文化 2022年18期

石洋

本文统计了2000-2020年的中国月度统计资料,并考虑了中国国内外宏观经济环境在不稳定的条件下,与通胀、货币供给和经济成长之间的相互关系。基经济增长率对通胀影响较为明显,但合理的通货膨胀会促进经济发展;而通胀则很容易受自身环境变化的影响,由于公众的通胀预期也对通货膨胀有相应的作用,所以不管和经济增长率正相关或负相关,通胀都明显推动了经济发展,而且短期效应远大于长远效应。

经济发展与物价平稳一直是政府宏观经济政策的主要目标,而它们间的互相关联也由此成为了人们一直关心的热门话题。一些学者认为中国通胀直接影响了经济增长,另一些学者则认为中国通胀直接推动了经济增长。那么,通胀究竟是直接推动还是控制了经濟发展,以及中国通胀究竟在多大程度上直接影响着经济发展,对上述问题的解决将给中国现有的理论研究成果带来有益的补充,这不仅有着积极的理论价值,更对当前中国运用灵活合理的稳健货币政策促进经济成长,有着积极的现实意义。

研究设计

检验通胀对企业经济成长作用的主要数据模式为扩展的柯布-道格拉斯生产函数,即在古典柯布-道格拉斯生产函数中添加通货膨胀变量和其他影响企业经济成长的

因子:

ln(GDPit)=c+απit+β Zit+εit(1)

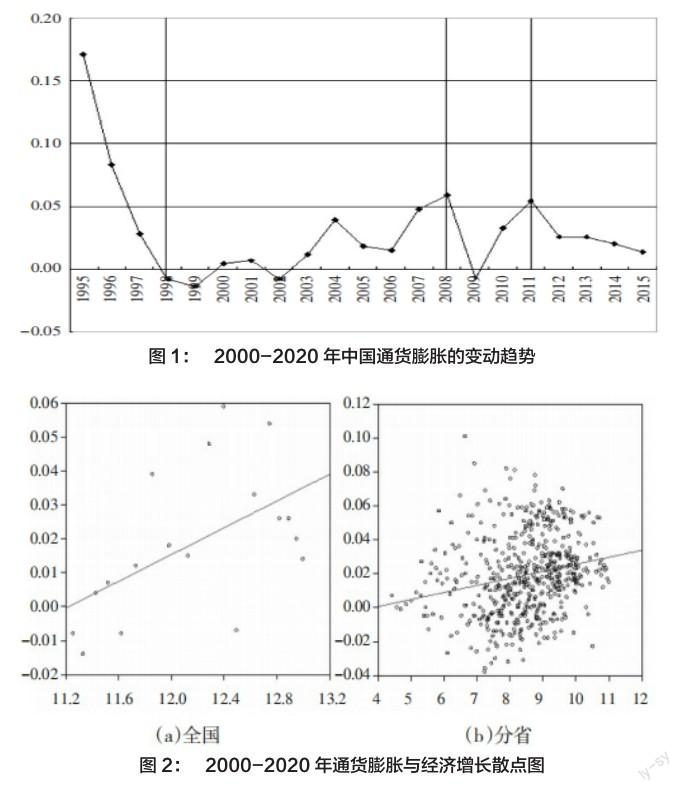

式中,下标i=1,2,3,,31为三十一个区域,t=2000,2001,2002,,2020为样本时间。GDPit值是各区域实际GDP ,衡量了各区域的国民经济发展情况,价格统计指数则是各区域GDP减去具体区域地方和年度的以2000年为一百的国定基产品零售价格指标;πit是各区域通胀率,统计公式是πit=(CPIit-100)/100,式中CPIit是以上年为一百的i地方t年度的居民物价指数。2000-2020年通胀的变化走势如图一所显示,从图一中可知,我国通胀存在着明显的经济循环特征,其间存在着几次短暂的通货紧缩迹象。

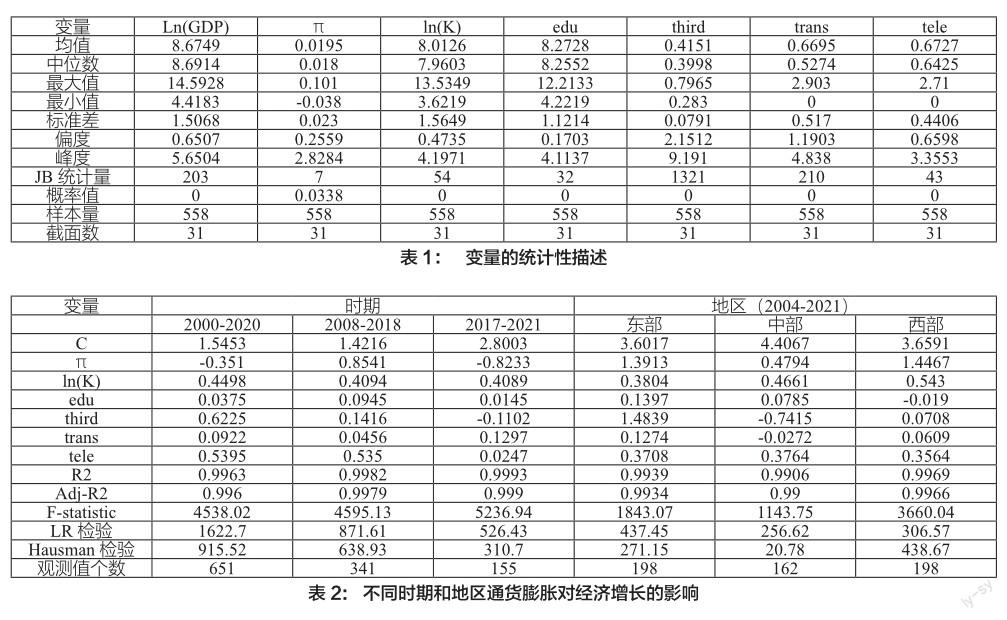

图二为我国通货膨胀和国民经济发展情况的分散点图,其中,图2(a)为全国数据的散点图,图2(b)为全国三十一个省市的部分散点图。由图中可知,无论是全省数据或是部分省份数据,通胀和实际GDP的对数都呈现着明显负相关的关系,这也表明通胀很可能压制了国内的经济增速。

根据图表二所显示,不论是全省数据或是部分省份数据,通胀和实际GDP的对数都有明显正相关关系,正相关关系也表明通胀直接推动了我国经济发展。这些截然对立的结果可能源自于非正常值对通胀和经济发展的作用,所以,为了去除非正常值的干扰,本章将着重研究2000-2020年我国通胀对经济发展的作用,在稳健性研究中,选择2000年至今的数值进行分段研究。

Zit的其他主要控制因素,具体包括:(1)在金泽工业大学的各地方政府实际全社会固定资本投入,统计指数是各地方实际全社会固定资本投入,减去有关地方政府和年度的以一九九五年为一百的国定基产品零售价格指标。(2) eduit为各区县的平均受高等教育年限,计算公式为eduit=aHitlit/a北京理工大学良乡分校,式中,Hit为本科类别,北京理工大学良乡分校即为该学历的最高人口数。进行了本科以上、高等(中专)、初中生和小学教育工作期间义务教学的人,依次按平均受教16年、12年、9年和六年统计,而文盲则按平均受教零年统计。(3)thirdit为三次工业占GDP的比重。(4)transit为城市交通线路覆盖率,统计指标是铁道、高速公路和水运的总里程乘以城市用地面积。(5)teleit为移动电话普及率,测算指数为固定式通话和移动通话总数量除以人口。文中全部统计分析参考资料均取自历年《中国统计年鉴》及其全国各地统计分析参考资料年鉴。各变量的统计学属性介绍见表一。从表一可以得知,2000-2020年不同通货膨胀的平均数为0.0195,平均值为0.1010,平均值为-0.0380。从各变量的JB检验知,各变量都在百分之一的显著性水平上满足正态分布。

实证检验

为了深入分析通胀对经济发展的影响,以检验我国的通胀和经济发展之间是否存在唯一确定的因果关系,本文对各个样本之间、同一时代不同区域的通胀和经济发展的因果关系展开实证检验。本章将分别对前文图一中的全部样本阶段2000-2020年、通胀温和震荡上升期2008-2018年、通胀下滑期2017—2021年三个时段展开了计量分析,并对东部地区十一个省份、中部地区九个省份,以及西部地区十一个省份之间的通胀和经济成长的相互关联展开了计量检验。关于以上三个时段,以及三个区域之间的相互回归结论见表二。

通过LR试验与Hausman实验,每个模式均使用个体固定效应模式加以回收。从图二表明,它的各个阶段、各种领域显示出了与经济社会发展不同的影响。在各个阶段的回归结果中,2000-2020年通胀与经济增长负相关,并在百分之一的明确性水准下明显,估计系数为-0.3510;2008-2018年通胀与经济增长正相关,并在百分之五的明确性水准下明显,估计系数为0.8541;2017-2021年通胀与经济增长负相关,且明确性水准为百分之十,估计系数为-0.8233。在对2004-2021年各个区域的回归结果中,东部区域通胀与经济成长正面关联,并在百分之一的显著性水平下最明显,估算关系为1.3913;而中部区域的通胀则与经济成长存在较不明显的正面关联;西部区域通胀与经济增长正相关性,并在百分之一的显著性水平下突出,统计关系为1.4467。这就意味着,通胀与经济增长之间并不是惟一明确的因果关系,在不同时间、不同区域通胀与经济增长之间存在着不同的因果关系:有的表现为正相关性,有的表现为负相关,有的表

现为通胀与经济增长不相关性。

该文主要分析的对象是我国的通胀和经济增长速度,在一个大国里面,同一个时期内各地方的通胀水平并没有重大不同。但即使是在中国这样高度统一的政治体系下,通胀和经济增长速度之间仍然显示出了不同的关系。在全球范围内,同一时代各个国家的通胀差距极为悬殊,所以通胀与经济增长必然显示出明显的关联,但完全不可能出现一个唯一明确的因果关系。一个国家各个时代通胀与经济增长的关联不同,一个时代各个国家通胀与经济增长率将会不同。

假设经济增长率为逐期递增,则它是一个向右上斜的曲线,如果同时假设膨胀和经济增长率之间具有互相关联,那么它们间的关联将受到以下二个方面的约束:一是对通膨率的影响。低通货膨胀率有利经济,但高通货膨胀率不利于经济,而货币萎缩也不利于经济。二是高通货膨胀率的变动趋势。通货膨胀率从低向高变化时,也和整体经济的成长速度有关。通货膨胀率从高向低变化时,它与经济增速负相关。所以,虽然各个时代、各种地域中国通胀和经济发展存在不同的关联,但总的来说,通胀推动着我国经济成长。

统计分析得到三个结果

1.通胀在总体上推动了国内经济发展。从各个时段来看,虽然各个时段对通胀的平均估算系数的符号有所不同,如2000-2020年和2017-2021年为负值,但其平均变动的符号同样为负值,因此通胀的平均变动幅度乘以其平均估算系数的符号为正值,因此对经济发展形成了正面的影响。2008-2018年通货膨胀估计系数为正,其变动的符号也为正,所以通胀的变动幅度再加上其估算系数的符号均为正值,同样也对经济增长形成了正面的作用。所以,除了美国中部区域的通胀对经济发展形成了较不明显的正面作用之外,不论是在各个时期,还是在不同地区,通货膨胀都明显推动了国内经济发展。

2.各个阶段不同的通胀对企业成长的影响程度有所不同。2000-2020年通货膨胀贡献了經济增长的2.7%,而2008-2018年贡献了经济增长的4.5%,而2017-2021年则贡献了当时经济增长率的11.4%。2000-2020年,低通货膨胀水平对中东部地区经济增长贡献了1.4%,对中西部地区经济增长贡献了1.6%,但对中东部区域经济则是不明显的促进作用。

3.通货膨胀对经济成长的短期内影响效果,显著高于长远效应。作为较长时段的2000-2020年、2008-2018年,通胀分别只贡献了经济增长的2.27%和4.52%,但在较短时间,即2017-2021年,通胀却贡献了经济增长的11.41%,是2000-2020年的5.03倍,是2008-2018年的2.52倍,是2000-2020年的9.05倍。

资金投放和经济成长正相关性明显,且无论在各个时间,或者在各个区域,投资都在百分之一的显著性水平下,估算关系也在(0.3804,0.5430)内自由浮动,这意味着资金投放对经济成长有着稳定的作用,而且也是经济成长的主要源泉。西方和中部区域的标准化回归系数明显高出东方区域,表明将资金投放比向西方和中部区域倾斜,更能推动经济成长。教育系统总体上推动着经济社会成长,但在不同时代和不同区域教育对经济社会成长的影响也具有一定差异性。而产业结构状况则在不同时代和不同区域相对经济增长的意义也各不相同,但交通线路发展总体上对经济成长有促进作用。通讯状况发展也与经济成长正相关性,但除了在2017-2021年的正相关性并不明显之外,在其他所有时间、各个区域都在百分之一的正显著度水平下,与经济成长正相关性。

结 语

通胀和经济增长之间并不具有一个明确的联系,在一个时代的各个国家(地区)、同一国家的各个阶段,通胀和经济增长的情况也都不同。而通胀和经济增长的情况又取决于通货膨胀率的水平以及变化态势:低通胀利于经济增长,而高通胀则不利于经济增长;逐渐增加的通胀不利于经济,逐渐减少的通胀有助于经济。通胀短期会对造成很大的冲击,但从长远,通胀对的作用非常明显,主要依赖物质资源支持。

(对外经济贸易大学)

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

新世纪智能(数学备考)(2021年9期)2021-11-24

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

小学生导刊(2016年34期)2016-04-11

科技视界(2016年1期)2016-03-30

电测与仪表(2015年5期)2015-04-09