按疾病诊断组付费办法比较研究

2022-07-02 06:40陈德贤

中国社会保障 2022年5期

■文/陈德贤

采用何种付费办法,是观察按疾病诊断相关分组付费(DRG)效果的重要环节,某个病组的医保支付标准就是权重与费率的乘积(或点数与点值的乘积),某个病例的实际住院费用可能高于、等于或是低于支付标准,确定医保、个人、医院对医疗费用的分担责任,是DRG 付费必须研究解决的问题。为便于分析,本文只考虑在实际住院费用高于支付标准情况下,统筹基金支付、个人负担、医院负担该如何计算。

三种办法的具体含义

为降低分析的复杂性,以职工医保为例,假设:(1)只有医保统筹基金支付,没有大病保险和公务员医疗补助支付;(2)住院总费用为M,按DRG 付费计算的医保支付标准为“B=权重×费率,且M >B”,令“B=r×M,且 0 <r<1”;(3)目录外费用占总费用的比例为t1,则目录外费用等于“t1×M”;乙类药品和支付部分费用的诊疗项目的首付费用(简称乙类首付费用)占总费用的比重为t2,则乙类首付费用等于“t2×M”;(4)按项目付费时,起付线为0,统筹基金支付比例为K(不按医疗费用的高低分段设计统筹基金支付比例)。

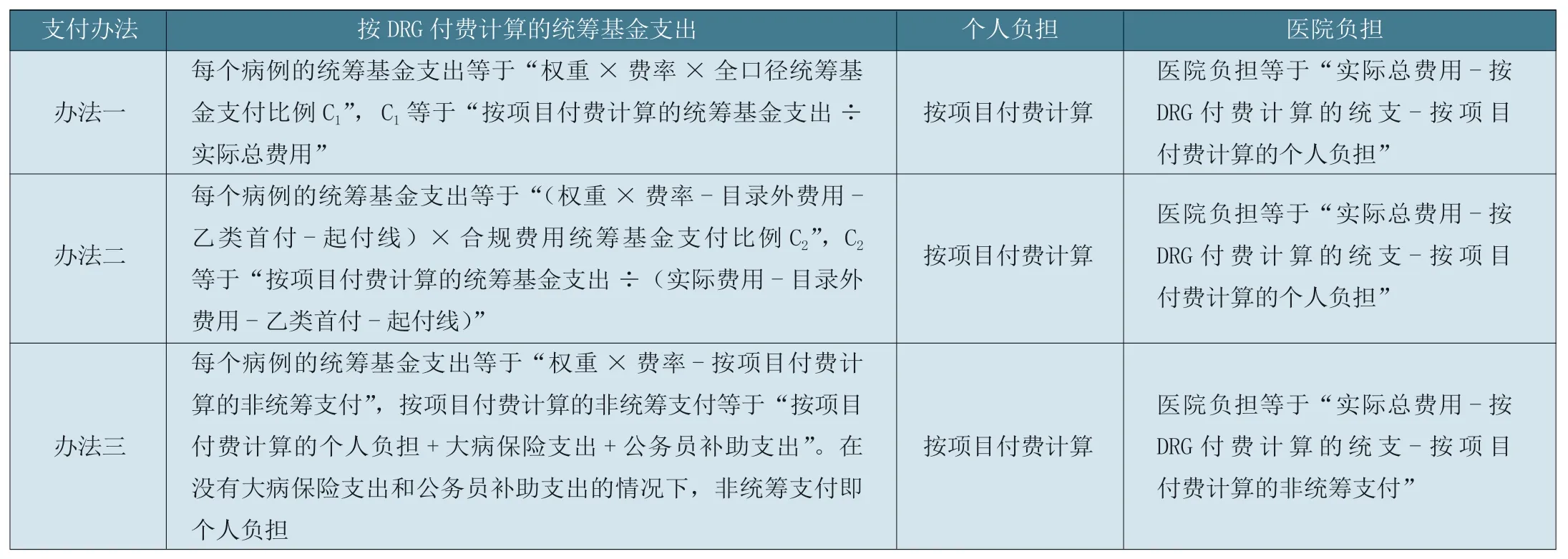

根据全国各地DRG 付费具体实施情况,本文归纳出住院费用在医保(统筹基金)、个人、医院之间分担的三种典型办法(见表1)。

比较分析三种办法

一、办法一

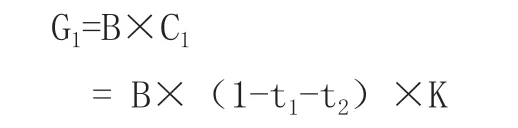

全口径统筹基金支付比例

1.按办法一计算的统筹基金支出

这个公式有两层含义,一是认为在支付标准以内,医疗费用的构成(即目录外费用占比、乙类首付占比)与实际总费用的构成完全一致,其中“B×(1-t1-t2)”就是支付标准减去支付标准以内的目录外费用、乙类首付费用以及起付线(这里假设为0)后的余额,这个数值再乘以统筹基金支付比例K,就是按办法一计算的应支付的统筹基金。二是对同一个病组不同病例来说,B(支付标准)与K(统筹基金支付比例)均为定数, G1的大小仅与t1、t2有关,含义是某个病例目录外费用、乙类首付费用占比越大,统筹基金支付越少。

表1 住院费用在统筹基金、个人、医院之间分担的三种办法

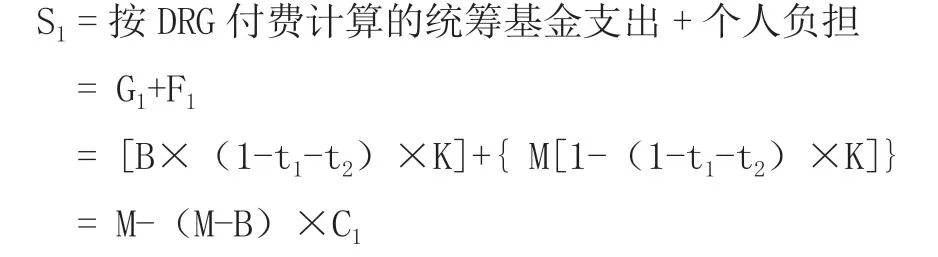

2.按办法一计算的个人负担为:

3.按办法一计算的医院收入为:

这个结论说明,在办法一的情况下,按DRG 付费计算的统筹基金支出与个人负担之和不等于支付标准。按理讲,医保支付标准为B,医院得到的收入就应该是B,但是通过上面的计算可知,医院得到的收入S1不等于B(按DRG 付费计算出的支付标准),从这一点来看,办法一是不合理的。出现上述情况的原因是,统筹基金支出等于 “B×C1”,而个人负担等于“M×(1-C1)”,即统筹基金支出以支付标准为计算基础,个人负担以实际总费用为计算基础。

4.按办法一计算的医院负担为:

“M-B”为实际总费用与医保支付标准的差额,C1为全口径统筹基金支付比例。可见,医院负担的费用,就是因实际总费用超出医保支付标准,统筹基金少支出的部分(与项目付费比较),这个结论较容易理解。

二、办法二

合规费用统筹基金支付比例

1.按办法二计算的统筹基金支出为:

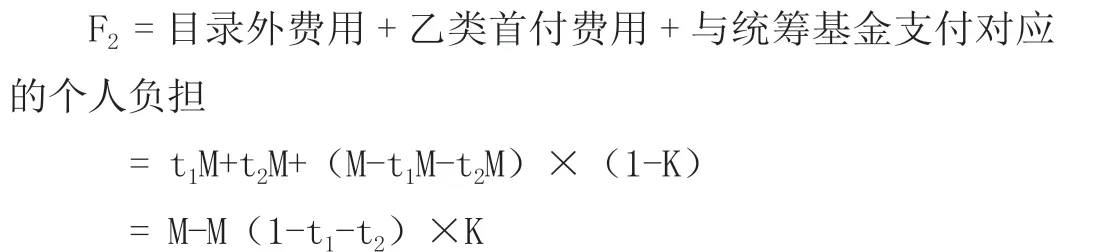

2.按办法二计算的个人负担为:

其中,“M(1-t1-t2)×K”为按项目付费计算的统筹基金支出。

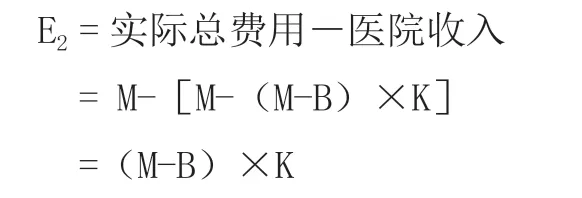

3.按办法二计算的医院收入为:

这个公式的含义是,医院收入低于实际总费用,少收入的部分“(M-B)×K”就是因实际总费用超出支付标准,统筹基金少支出的部分(与项目付费比较)。可见,医院收入S2不等于支付标准B,这说明办法二也是不合理的,因为没有体现出DRG 付费计算的支付标准的作用。

4.按办法二计算的医院负担为:

这个公式的含义是,医院承担的部分,就是因实际总费用超出支付标准,统筹基金少支出的部分。

三、办法三

1.按项目付费计算的非统筹基金支付等于实际总费用减去按项目付费计算的统筹基金支付,这也是按项目付费计算的个人负担。

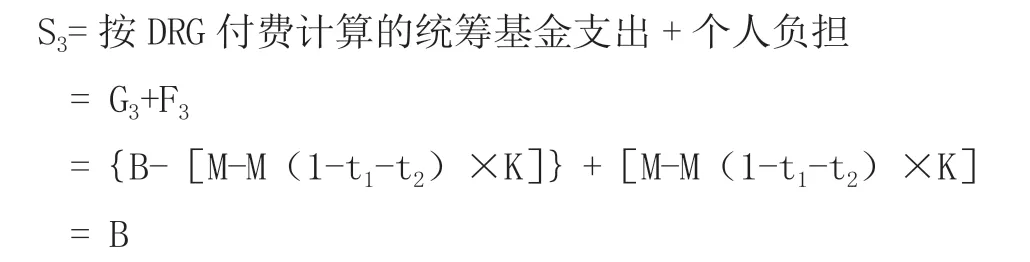

2.按办法三计算的统筹基金支出为:

3.按办法三计算的医院收入为:

根据办法三统筹基金支出的计算公式可知,按DRG 付费的统筹基金支出等于医保支付标准减去按项目付费计算的非统筹基金支出,所以医院的收入一定等于医保支付标准。这说明办法三是比较合理的,充分体现了医保支付标准的含义,即统筹支付加上非统筹支付(个人支付),等于支付标准。

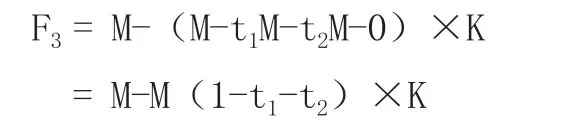

4.按办法三计算的医院负担为:

上面公式的含义是超出支付标准的费用全部由医院负担,这是非常合理的。

由此,笔者通过两个计算实例,按三种不同的办法分别计算了统筹基金支付、个人负担、医院负担情况,两个实例的实际住院总费用M 均为20000 元,r 为0.8,即按DRG 付费支付标准B 为16000 元,目录外费用占总费用的比例t1为0.05,即目录外费用为1000 元,乙类首付费用占总费用的比重t2为0.15,即乙类首付费用3000 元。其中,第一个例子没有起付线,第二个例子起付线为600 元,但无论有无起付线都不影响结论的正确性(见表2)。

从个人负担来看,上述三种办法在计算个人负担时,均是采取按项目付费的办法,这也是全国各地普遍采取的办法,这种做法是否科学合理值得研究。在DRG 付费情况下,如果个人负担依然采取按项目付费的办法计算,个人并没有得到DRG 付费的红利(在不考虑医院主动控费的情况下)。在单病种付费情况下,个人得到了支付方式改革的红利,因为在实际费用大于支付标准时,统筹基金和个人均按支付标准的一定比例支付,超出部分由医院承担;在实际费用小于支付标准时,统筹基金按支付标准的一定比例支付,个人按支付标准的一定比例支付,或据实支付。

从支付标准的落实情况来看,某个病组的支付标准就是权重乘以费率,这个支付标准无论在统筹基金和个人之间如何分担,医院得到的收入等于支付标准是支付标准得到落实的判断准则,在上述三种办法中 ,只有第三种办法体现了这一准则。

表2 三种办法下统筹基金支付、个人负担、医院负担的计算实例 (单位:元)

表3 三种支付办法下的基金支出、个人负担和医院负担

医疗费用如何分担值得深思

笔者通过三种支付办法的比较,总结出统筹基金支出、个人负担、医院收入、医院负担的情况(见表3)。

从统筹基金支付来看,虽然都是按DRG 付费,但统筹基金支付的具体算法不同,统筹基金支出的具体数额也有差异,可以证明,从办法一到办法三,统筹基金支出依次减少。

从医院的负担来看,由于统筹基金支付的具体算法不同,所以医院的负担也有差异,从办法一到办法三,医院的负担依次加重。

综上,在DRG 付费改革中,住院总费用如何在医保(统筹基金和大病保险支出)、个人、医院之间科学合理分担,是一个需要深思的问题。

猜你喜欢

环球时报(2022-12-28)2022-12-28

环球时报(2022-12-12)2022-12-12

卫生软科学(2020年2期)2020-02-12

健康之家(2019年9期)2019-12-14

人大建设(2018年11期)2019-01-31

留学(2018年8期)2018-05-14

幼儿智力世界(2015年1期)2015-08-17

少儿科学周刊·少年版(2015年4期)2015-07-07

上海预防医学(2009年6期)2009-07-24