政府补助对新能源汽车企业R&D投入的影响研究

2022-06-25 07:11■徐凯

质量与市场 2022年11期

■徐 凯

(浙江工业职业技术学院)

1 引 言

相比较国外而言,我国新能源汽车产业2009年才正式入场,起步较晚,在这期间国家大力支持,出台了一系列补助政策为我国新能源汽车企业的发展创造了优越的条件。各大汽车品牌也踊跃参与积极响应国家政策,着眼于新能源汽车的制造,代表车型有比亚迪E5和E6、北汽新能源EC、帝豪EC7、远景SUV、荣威RX5等等。现如今我国的新能源主要技术指标已然接近国际先进水平,我国新能源汽车的消费总量在2015年时达到了全球最高。

党的十八大和党的十九大提出了创新驱动发展这一战略,目的是为了进一步提升企业自主创新能力,深化科技体制上的改革,鼓励企业进行创新,加大研发投入,促进我国经济的可持续发展。作为典型的战略性新兴产业之一的新能源汽车行业,如何在激烈的市场竞争环境中生存,其自主创新能力以及科技研发水平是极为重要的因素之一。因此,新能源汽车企业会更加关注R&D投入的相关问题。本文探究政府补助对企业R&D投入的影响,首先能完善新能源汽车企业相关的政府补助政策,其次能扩大研究视角,丰富政府补助和企业R&D投入方向的研究文献。首先,为确保数据的可获得性以及时效性,本文选取wind数据库中2015-2020年与新能源汽车企业相关的数据作为样本;其次,将政府补助设置为此次研究的自变量,将企业R&D投入设为因变量,将企业规模等指标作为控制变量进行实证分析;最后,依据分析结论提出合理性建议,以期为新能源汽车产业的长远发展打下坚实的基础。

2 实证研究与设计

2.1 方法选择与研究假设

本文采用SPSS19统计软件作为此次的实证工具通过对收集的样本资料进行描述性统计分析、相关分析和多元回归分析。

企业研发来说需要资金支持,所有的资金来源中,政府补助的支持尤为重要。政府出于创新指引发展的目的会对战略性新兴企业发放政府补助,企业也因政府补助的支撑,扩大研发支出、不断创新。基于上述内容,假设如下:

H:政府补助与研发投入存在显著的正相关性。

2.2 样本选择与数据来源

本文以新能源汽车行业为研究对象,从wind数据库中找到板块所有企业的股票代码和所需财务信息,筛选掉ST、*ST公司和相关财务数据不完整的公司,最终得到56家企业数据,通过提取这56家新能源汽车企业在2015-2020年间的数据,最终得到336个观测值。

2.3 变量定义与模型设计

本文以企业研发投入强度(R&D)作为被解释变量,以政府补助强度(SUB)作解释变量,政府补助强度用政府补助除以企业总资产计算。为了使结论更加可靠,本文加入了以下4个控制变量,分别是企业规模、财务分析、营运能力、盈利能力,采用的财务指标和计算方法如表1所示。

表1 变量符号及计算方法

为验证假设H中政府补助与企业研发投入之间存在显著的正相关性,构建多元回归模型:

在上述模型(1)中截距项用α0表示,待估系数用α1、β1、β2、β3、β4表示,残差项则用ε表示。

3 实证研究分析

3.1 描述性统计分析

本文选取56家新能源汽车企业2015-2020年间的数据作为研究对象,共得到336份有效数据样本并对其进行描述性统计分析,分析结果如表2所示。研发投入强度变量共有336个数据样本,其中最大值与最小值分别为30%和0,均值是0.046746,由此可知,样本企业R&D强度整体水平偏高,这也表明新能源汽车企业整体对研发活动投入较为重视。政府补助强度变量标准差较低,这表明在数据样本中存在个别极值数据,但均值在0.9%附近,政府补助强度是比较均衡的。

表2 主要变量的描述性统计分析

企业规模变量、财务风险变量、总资产周转率变量和净资产收益率变量四个控制变量的样本数据最大值与最小值相差极大,这表明不同企业在财务政策和资本结构理念、运营能力、盈利能力方面均存在较大的差距。相对其他行业来说,新能源汽车企业具有财务风险相对可控、盈利能力相对较强,但营运能力相对较弱。

3.2 相关性分析

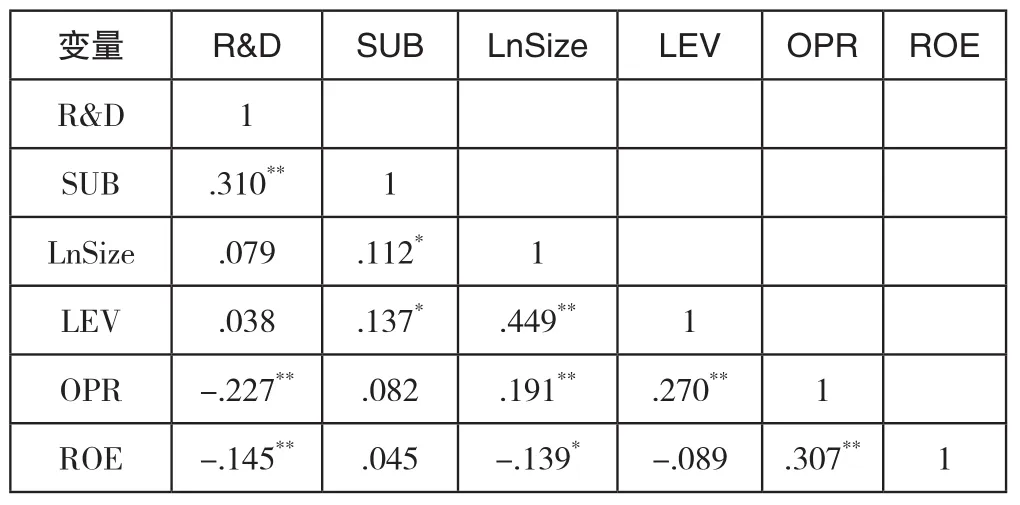

本文选用皮尔逊(Pearson)相关系数检验法对模型主要变量进行相关性检验,初步判断所选变量之间的相关性关系。通过表3可知,企业规模、资产负债率与R&D之间不显著相关,但与SUB显著相关,此外资产周转率与净资产收益率与SUB显著相关,因此本章所选的控制变量均属于有效变量。从关系矩阵中可以看到SUB与R&D两者系数为0.310,说明两者显著相关,满足上文假设H,但仍然需要进行下一步多元回归分析,才能得出可靠结论。

表3 各变量间的相关系数矩阵

3.3 回归分析

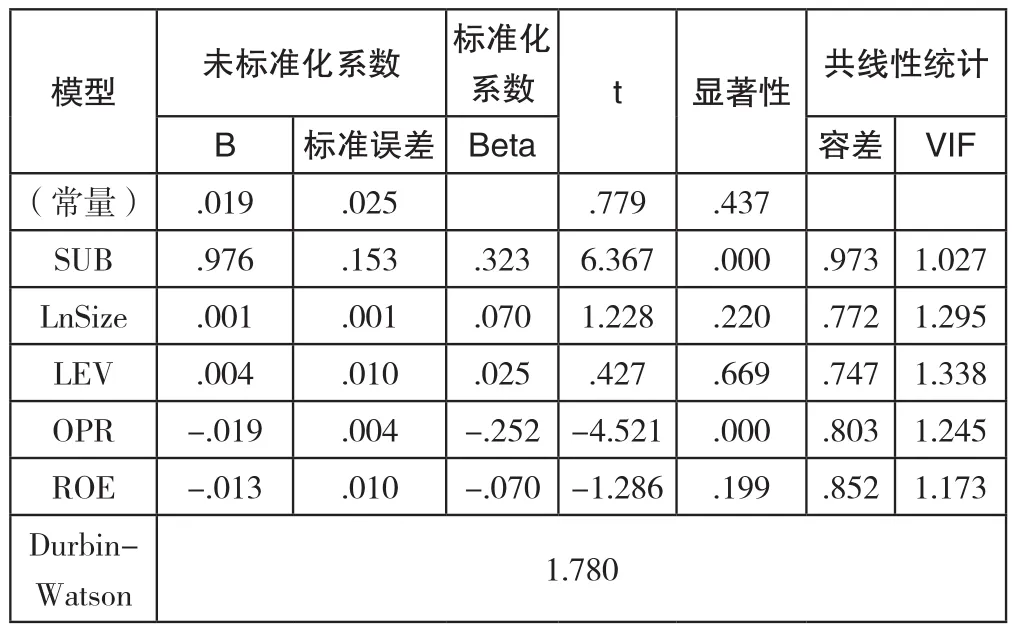

通过上文的分析结果能够得到,SUB和R&D之间的系数值为0.310,显著相关,需要进行多元线性回归分析为手段进一步对假设H进行验证。多元线性回归分析结果见表4。

表4 政府补助对企业研发投入的影响效应

使用杜宾沃森(D-W)检验法时若D-W值在2周围,那么该模型完全不相关,本模型的D-W值为1.780,所以本模型各变量间不存在自相关性。当VIF的值低于判断边界10时,表明变量之间不存在多重共线性,故本模型的变量之间是不存在多重共线性的,而且彼此相关程度也较低。回归结果显示R&D与SUB两者显著相关,标准化系数为0.323,这与上文假设H相符。故在新能源汽车行业中,企业得到的政府补助强度能显著影响到企业研发投入强度。

结合上文所有分析结果,能说明本文假设H成立,也就是说政府补助和企业研发投入两者之间的关系是显著正相关。

4 结 论

本文以新能源汽车行业为分析对象,研究了行业政府补助和研发投入现状,再以行业内56家新能源汽车企业为研究样本,提取其2015年至2020年间的面板数据,在创新驱动发展战略的背景下研究政府补助对企业研发和投入的影响,根据研究结果得出这两者之间存在显著正相关关系的结论。基于分析结论,从政府补助与对新能源汽车企业研究投入的影响这一角度出发,提出以下建议:

首先,政府要拓宽补助渠道,通常政府补助采取的形式是直接进行货币补助,这种单一的补助方式实质上存在诸多弊端,因此,政府理应增加补助渠道,譬如借助税收优惠、人才引进等政策来补助新能源汽车产业等。

其次,政府要抬高补助标准,明确补助范围,明晰新能源汽车行业的界限问题,对于不属于新能源汽车行业的“蹭概念”企业,则不可给予补助。

最后,政府要重视内部审查,要确保企业合理使用资金,避免出现企业套取补助以及骗补这类事件。因此,政府必须制定严格的管理标准,帮助政府补助发挥最高的价值。

此外,本文还存在一些不足之处。本文的研究仅选取了新能源汽车企业为样本,结论不具有普适性,且政府补助对企业研发投入强度的影响可能存在滞后性,希望后续有关政府补助和研发投入的研究中可以考虑到上述影响因素,得出更精确的研究结论。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

瞭望东方周刊(2016年40期)2016-11-02

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

小学教学参考(数学)(2006年7期)2006-12-31

小学生导刊(高年级) (2006年6期)2006-06-27

- 质量与市场的其它文章

- 数字化技术下资产管理及运作现状模式探析