风险感知、保险认知与农户参保行为的实证研究

2022-06-25 08:41赵翠萍郑艳玲张颖

河南农业大学学报 2022年3期

赵翠萍,郑艳玲,张颖

(河南农业大学经济与管理学院,河南 郑州 450046)

高风险是农业的主要特征之一。灾害性天气引发的自然风险以及农产品价格变动导致的市场风险都会对农业造成严重的负面影响,特别是自然风险会直接作用于农作物生产[1]。据统计,2007—2019年中国农作物年均受灾面积为30 295×103hm2,受灾率平均为19%,自然灾害已然成为威胁中国农业生产的主要因素[2]。

农业保险是当前世界各国普遍采用的农业防灾政策工具,也是分散农户风险、保护生产者利益的有效手段。2019年,中国农业保险深度为0.95%,远低于整个保险行业4.3%的平均水平;农业保险密度为345.84元·人-1,仅为整个保险行业的11%。偏低的农业保险密度及保险深度反映出农户参保的不足。

关于农户参保行为影响因素的分析,以往文献主要关注了政策实施、保险宣传和保险理赔等环境因素,以及农户受教育水平、收入水平和经营规模等个体因素[3-5]。究其实质,个体行为受限于感知,深入理解感知影响的内在机理有助于正确理解农户参保行为。学界就此问题的研究主要从风险感知及保险认知2个变量展开[6-8]。关于风险感知的影响,学界一直存有争议。有学者认为,风险感知对农户参保行为有显著正向影响[9-12],风险感知是农户参与农业保险的基础,较高的风险感知水平有助于促使农户参保[10];而另有学者认为,农业灾害发生十分普遍且时大时小,农业生产总会或多或少受到影响,风险感知对农户参保行为没有显著影响[13-15]。就保险认知的影响而言,多数学者认为二者存在正相关关系,保险认知是农户保险消费需求的前提,农户对保险产品的客观深入了解能够减少其对保险的疑虑甚至误解,从而增加对农业保险的需求[16-19]。

学界对风险感知与农户参保行为的关系之所以存有争议,有理由认为是忽视了两者之间的内在逻辑与作用路径。已有研究表明,风险感知与农户保险认知存在正相关关系,即风险感知水平越高的农户,其保险认知程度越高[8]。那么,风险感知究竟能否通过保险认知间接影响农户参保行为?基于此,本研究将风险感知及保险认知纳入统一框架,研究风险感知及保险认知对农户参保行为的影响,将保险认知作为中介变量,进一步分析风险感知与保险认知之间的内在逻辑和作用路径,以期为农业保险发展提供决策参考。

1 理论分析与研究假说

1.1 风险感知对农户参保行为的影响

计划行为理论认为,个体的态度、感知和行为意向控制并决定着个体行为[20]。风险感知是指风险主体对正在或潜在可能影响的各种不确定后果的感知和识别,强调的是感知受风险主体感受与直观判断的影响[21-22]。通常而言,主体承受风险越高,越有可能发生规避、降低或转移风险的行为。

农户作为参与农业保险的直接主体,风险感知是参保行为的起点,其行为及意愿在一定风险感知下展开。一般认为,农户风险感知程度越高越促使其参与农业保险;反之,农户越不愿意参与农业保险[10]。当农户主观感知风险概率小于某一特定水平时,农户便对这类风险自动忽视,不进行风险管理;当感知风险概率大于阈值水平时,农户会选择参与农业保险[12]。同时,已发生的农业灾害或价格变化等客观风险事实会影响农户的风险感知程度,进而影响其农业保险参与行为。如受灾频率越高,农户选择参与农业保险的概率越大[11]。根据以上分析,本研究提出如下假设,如图1所示。

H1:风险感知对农户参保行为有显著的正向影响。

1.2 保险认知对农户参保行为的影响

根据计划行为理论,主体行为信念会受到个人基本特征、后天教育、文化背景以及社会经验等方面的影响,从而对其行为态度、知觉行为和主观规范产生间接影响,最终引发对主体行为的影响[20]。因此,农户受自身学习能力和文化程度的影响,导致其对农业保险的认知程度较低;而且,复杂难懂的保险条款和政策的宣传不足都在一定程度上造成了农户的保险认知障碍。

晁娜娜等[16]认为,农户保险意识的提高是未来农业保险需求增长的较大动力,只有农户真正明白保险的原理机制,清楚保险的操作流程,农户保险需求才可能得以转变。张燕媛等[17]发现,养殖户对保险深入客观的认知能够减少其对该保险的疑虑、误解甚至偏见,当面临常规措施不能规避风险时,他们对保险的需求增加。基于以上分析,本研究提出如下假设,如图1所示。

H2:保险认知对农户参保行为有显著的正向影响。

1.3 风险感知对保险认知的影响

农户作为理性经济人,为了规避风险对其带来的严重负面影响,会主动寻求有效的解决措施。相较于购买保险,无论是灾前修建堤坝、更换品种还是灾后排涝等方式都将花费大量的人力、物力和财力。在政府对保险保费实施补贴的背景下,农户仅用较少的保费就可以获得较大的风险保障。基于以上考虑,农户极有可能通过购买保险这一方式来规避风险,主动增加对保险的认知。这也就意味着,农户的风险感知度对其保险认知程度会产生正向影响。

此外,已有文献也证明了风险感知及保险认知对农户参保行为的影响并非独立存在,两者间存在内在逻辑[6,8]。农户完成风险识别与评估后,是否进行保险消费决策取决于农户的保险认知。而农户风险感知对保险认知存在正向影响作用,即风险感知程度越高的农户,保险认知越丰富。王越等[6]运用有序Logistic模型实证分析肉鸡养殖户的风险感知和保险认知对其保险购买意愿的影响,认为养殖户的风险感知和保险认知之间存在交互效应,农户风险感知度对其保险购买意愿的增强效果会随着其对保险认知程度的提升而加强。

基于对已有文献的梳理和理论分析可知,风险感知与保险认知这2个自变量分别会对农户的参保行为产生影响,同时风险感知与保险认知还存在正相关关系。综上所述,风险感知可能会通过保险认知间接影响农户参保行为。因此,本研究提出如下假设,如图1所示。

图1 风险感知、保险认知与农户参保行为影响路径图Fig.1 Path map of the impact of risk perception,insurance cognition and farmers’ insurance participation behavior

H3:风险感知对农户的保险认知有显著的正向影响。

H4:保险认知在风险感知和农户参保行为之间发挥中介作用。

2 数据来源、样本特征与描述性统计

2.1 数据来源

本研究所用数据来源于2019年下半年对河南省18个地市32个县736户农业种植户的问卷调查。为分散农业风险、保障农民收入,河南省作为中国农产品的主产区,早在1982年便开展包含小麦、玉米和水稻等作物在内的农业保险业务。因此,探究河南省农户参保行为问题具有一定的代表性和现实意义。

问卷主要包括农户基本信息、农业生产情况、农业受灾情况和农户种植业保险情况4部分内容。样本年龄均在18周岁以上且从事农业生产劳动,确保种植户对调查问题有一定的认知。本次调研共取得农户问卷775份,剔除缺失信息、前后答案矛盾和异常值等问题问卷,最终得到有效问卷736份,问卷有效率为94.97%。

2.2 样本特征及描述性统计

在736个调查样本中,受访者主要是40岁以上的男性占80.71%;受访者的文化程度普遍偏低,初中学历以下占74.6%。从保险情况看,2019年购买种植业保险的农户仅占20.24%,与“应保尽保”的保险政策目标还存在较大差距。从农户受灾经历看,近5年无受灾经历的农户占56.11%,受灾1~3次的农户占40.76%,受灾4~5次的农户占3.13%。从农户主观风险感知看,认为灾害对其生产生活没有影响或影响较小的农户仅占8.70%,27.45%的农户认为灾害对其影响一般,而63.85%的农户认为影响较大或非常大。从农户保险认知看,有75%的被调查农户听说过种植业保险。但进一步分析发现,农户对种植业保险的认知尚浅,关于保险品种、保费补贴及理赔等方面的知识仍不了解,更甚有部分农户将政府的保费补贴和保险赔款相混淆,认为赔款就是补贴。

2.3 变量设置及说明

(1)被解释变量

农户参保行为。本次问卷通过设置“您2019年是否购买过种植业保险”这一问题反映农户参保行为,1=购买过种植业保险,0=未购买过种植业保险,农户参保行为变量的含义及其描述性统计见表1。

(2)解释变量

风险感知。本研究主要针对种植业生产中面临的自然风险进行探讨,并通过客观风险和主观风险2个方面测度农户风险感知。问卷通过设置“您2015—2019年是否受灾?”“若受灾,作物减产多少?”题项来衡量客观风险。参考《中国统计年鉴》,本研究将作物减产10%及以上认定为当年受灾,并赋值为1,否则赋值为0。主观风险通过设置“您认为各种灾害对您所从事农业生产的影响大小?”这一题项表征,根据农户认为风险影响的大小,从1~5依次赋值。风险感知变量的含义及其描述性统计见表1。

保险认知。由于“农户对种植业保险的了解程度”这一问题较难衡量,如直接询问受访者,容易造成结果的可信度不高。本研究为了尽可能保证受访者保险认知程度的准确性,选取保险金额、保险品种、理赔条款、查勘定损以及保险责任共计5个问题对受访者展开调查访谈。根据受访者能够回答的题项数量累计赋值,具体含义及其描述性统计见表1。

(3)控制变量

考虑到农户购买种植业保险行为可能还会受个体年龄、受教育水平、土地经营面积及家庭收入等因素影响,为了避免遗漏变量造成的内生性问题,本研究引入受访者性别、年龄、受教育程度、所在地区、种植规模、种植业收入所占比例、家庭纯收入、保险补贴政策认知、保险赔付所占比例和风险分散意识等变量为模型的控制变量。控制变量的含义及其描述性统计见表1。

表1 变量含义、赋值及描述性统计Table 1 Variable meaning,assignment and descriptive statistics

2.4 模型选择

基于理论分析,本研究构建了农户参保行为的影响因素模型。被解释变量农户参保行为为二分类变量,因此,采用Logistic模型实证分析影响农户参保行为的因素。模型表达式为:

Y=β0+β1Risk+β2Know+β3Control+ε

(1)

式中:Y为被解释变量;Risk为风险感知(包括客观风险和主观风险);Know为保险认知;同时结合已有的研究结论,加入了控制变量Control(包括受访者个人特征、家庭特征和土地经营情况等);β0为常数项,β1、β2、β3分别为以上解释变量的回归系数;ε为随机扰动项。

3 实证分析

3.1 基准回归

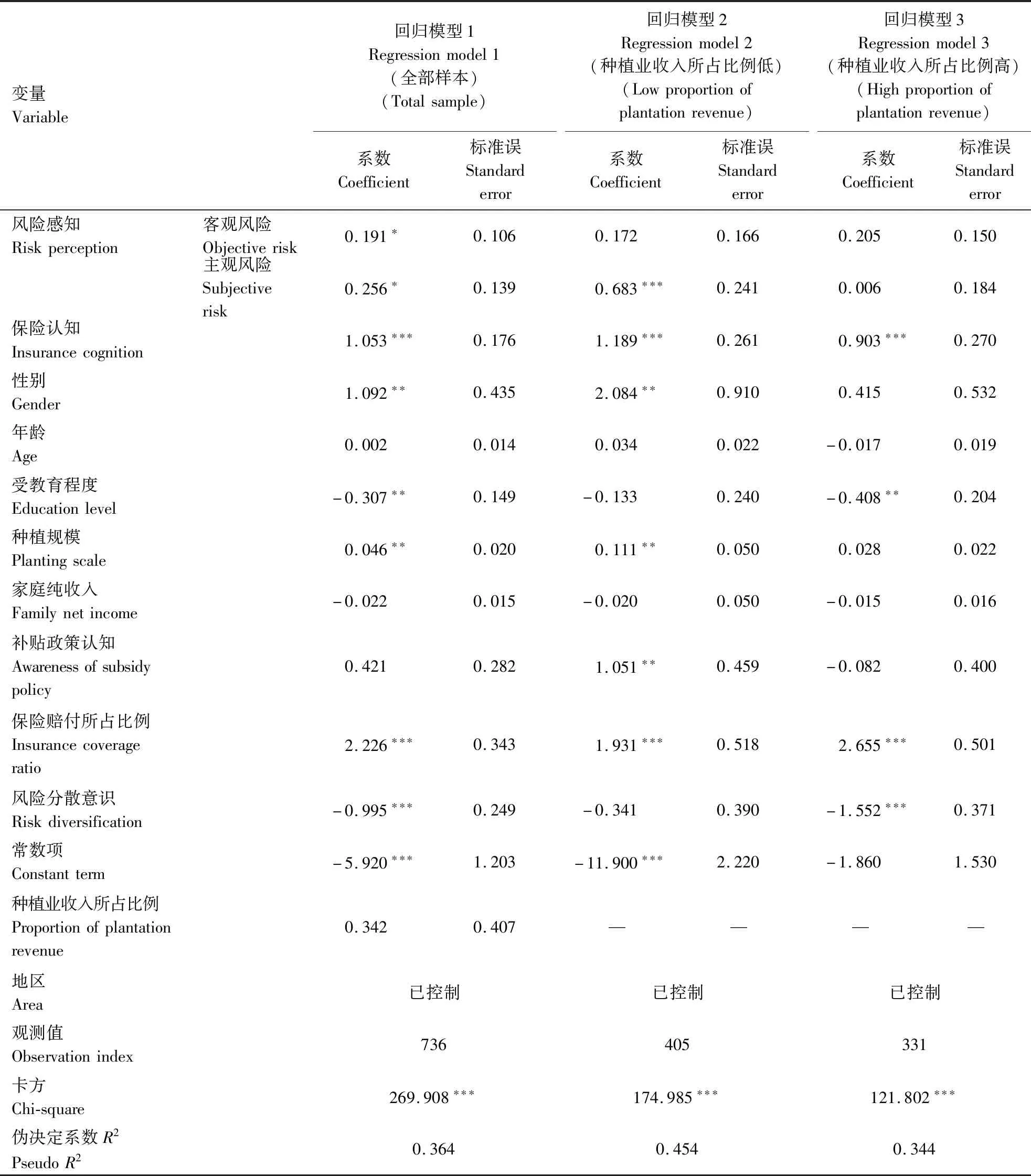

在回归之前,对变量进行多重共线性诊断。结果表明,所有变量的VIF值均小于2,表明模型不存在严重的多重共线性问题。使用stata15.0对于Logistic模型进行回归分析,结果如表2所示。方程的卡方值在1%的统计水平上拒绝了原假设,PseudoR-squared为0.364,表明模型的拟合情况较好,回归结果具有一定的解释意义。

(1)解释变量的影响

表2中的回归模型1结果表明,风险感知中的客观风险和主观风险均在10%的统计水平上显著,且系数为正,表明客观风险和主观风险在促进农户参保行为方面有重要的作用,假说H1得到了验证。风险感知对农户参保行为的影响主要体现在2方面:一是客观风险具有非预测性和不可抗拒性,较难防范,农业保险正是分散农业客观风险的有效工具;从样本农户受灾经历来看,近5年农业灾害对农户生产生活影响越频繁,参与保险的农户比例越大。二是农户主观风险感知是其参与保险的前提,感知到客观风险的发生并威胁到自身生产和生活时,农户便会倾向采取购买农业保险的方式来应对风险。因此,较高的风险感知程度将激发农户的保险购买行为[23]。

表2 农户参保行为影响因素模型的回归分析Table 2 Regression results of the model of factors affecting farmers’ insurance participation behavior

保险认知在1%的统计水平上显著,且系数为正,表明农户的保险认知程度越高,其参与种植业保险的概率越高,假说H2得到了验证。农户的保险认知直接影响农户的参保决策。传统的保险宣传方式仅罗列保险产品的相关信息,专业术语造成农户的认知障碍,导致农户对保险信息获取产生逃避心理,从而缺乏对保险的认知,无法准确认知到保险带来的收益,最终导致现实中较低的参保率[24-25]。因此,只有农户对保险知识了解得越多,才会意识到保险才是管理风险和降低损失的有效手段,对保险的需求随之增加。

(2)控制变量的影响

性别变量在5%的统计水平上显著,且系数为正。男性通常情况下在家庭承担养家糊口的角色,也是家庭的决策者,更易接受新鲜事物,为了减少风险损失,男性种植户易于购买保险。受教育程度在5%的统计水平上显著,且系数为负。可能的原因为种植户受教育程度越高,对于保险品种、理赔等方面认识和期望越高,现行农业保险实施过程中存在“低保障”的问题,造成农户拒绝购买保险的现象。种植规模变量在5%的统计水平上显著,且系数为正。农户的种植规模越大,自然风险的范围和集中度就会增加,造成规模种植户承受巨大的风险压力。因此,为了分散风险,种植规模大的农户更倾向于参与种植业保险。保险赔付所占比例变量在1%的统计水平上显著,且系数为正。风险发生后保险赔付比例越高,农户损失弥补就越多,进而增加农户参保的信心,提高参保的可能性。风险分散意识变量在1%的统计水平上显著,且系数为负,表明农户的风险分散意识越强,越不参与种植业保险,这与预期结果不一致。这主要是因为农户风险分散意识变量是通过“是否使用除购买保险以外的风险分散手段”这一题项表征,其他风险分散方式(如多样化经营、灾后补救、灾前预防)对农户购买保险产生抑制作用,即农户选择其他风险分散措施对其保险参与行为存在替代效应。当常规风险规避措施能够较好发挥作用时,农户考虑再额外增加保险投入的可能性就会降低。

3.2 分组回归

为进一步分析种植业收入所占比例的高低,是否对风险感知、保险认知与农户参保行为的影响产生差异。本研究按照种植业收入所占比例是否大于均值将样本分为2组,种植业收入所占比例小于样本均值,为种植业收入所占比例低的一组;种植业收入所占比例大于样本均值,为种植业收入所占比例高的一组。通过分组回归发现,种植业收入所占比例低的农户,保险认知和风险感知中的主观风险均在1%的统计水平上显著,且系数为正。种植业收入所占比例高的农户,保险认知在1%的统计水平上显著,且系数为正,而风险感知却不显著。其余控制变量的估计结果与全部样本相比,并未发生明显变化。也就是说,受种植业收入所占比例高低的影响,不同农户的主观风险对其参保行为影响存在差异。可能的原因是,种植业收入所占比例高的农户,从事农业生产的时间较长或其务农经验较为丰富,对自然灾害等风险的发生习以为常,不会因风险的大小而去选择是否购买保险。而对于种植业收入所占比例低的农户,种植经验匮乏,对风险较为敏感,就会通过购买保险来规避农业风险[26]。

3.3 稳健性检验

为了进一步检验结果的稳健性,保证基准回归结果在其他情形下仍然成立,本研究采用2种策略进行稳健性检验。一是采用其他的估计方法。基准回归采用的是Logistic模型,考虑到仅使用单一模型进行估计可能会产生估计结果偏误,进一步运用Probit模型分析风险感知、保险认知对农户参保行为的影响。二是限定样本。由于老年群体思想保守,参与种植业保险的可能性也较低。基于当前农村实际情况考虑,本研究将受访者年龄为70岁以上的老人样本剔除后,再进行Logistic回归。稳健性检验结果与基准回归结果相比,所有变量的估计及检验结果并未发生明显变化,表明估计结果具有一定的稳健性。

3.4 进一步讨论:保险认知影响的内在传导机制

研究结果显示,风险感知及保险认知对农户参保行为有显著正向的直接影响,那么除直接影响外,是否存在间接影响?风险感知和保险认知之间是否存在一定的传导路径?根据前文的理论分析,本研究将进一步就风险感知及保险认知对农户参保行为产生影响的内在传导路径进行检验。借鉴温忠麟等[27-28]和许华等[29]提出的中介效应检验方法进行验证。模型表达式为:

Y=cX+ε1

(2)

M=aX+ε2

(3)

Y=c′X+bM+ε3

(4)

式中:Y代表农户种植业保险参与行为;M代表农户保险认知;X代表风险感知。a、b、c和C为系数;ε1、ε2和ε3为随机扰动项。

首先,估计风险感知变量对农户参与种植业保险行为的总效应,估计结果见表3。表3中回归模型4的结果显示,风险感知中的客观风险和主观风险对农户种植业保险参与行为均有显著的正向影响。其次,估计风险感知对中介变量(保险认知)的影响,回归模型5的结果显示,客观风险对保险认知没有影响,而主观风险对保险认知有显著的正向影响。表明农户主观风险感知程度越大,对种植业保险的认知度也越高。最后,估计风险感知和保险认知等变量对农户参与种植业保险行为的影响,回归模型6的结果显示,风险感知及保险认知对农户参保行为均有显著正向影响。其中,风险感知中的客观风险和主观风险均对农户参保行为有显著正向影响。控制变量的回归结果与基准回归模型1相比,基本一致。

表3 风险感知、中介变量对农户参保行为的影响(总样本)Table 3 The effect of risk perception and intermediary variables on farmers’ insurance participation behavior(total sample)

综上所述,风险感知和保险认知均对农户参保行为有促进作用,同时保险认知在农户风险感知和参保行为之间发挥部分中介作用。具体体现在:(1)农户风险感知程度越大,保险认知度越高,越能激发农户的参保行为;(2)农户风险感知中的客观风险对其保险认知没有影响,而风险感知中的主观风险对其保险认知有正向影响;(3)农户风险感知中的客观风险对其参保行为有直接促进作用,而风险感知中的主观风险可以通过保险认知间接促进农户参与农业保险,即农户风险感知程度的增加一部分会通过保险认知度提升来激发其保险参与行为。

表4为种植业收入所占比例低的农户,其风险感知、中介变量(保险认知)与农户参保行为的影响结果。回归模型7的结果显示,风险感知中的主观风险对农户种植业保险参与行为有显著的正向影响,客观风险对农户参保行为没有影响。其次,估计风险感知对中介变量(保险认知)的影响,回归模型8的结果显示,主观风险对保险认知有显著的正向影响。即农户主观风险感知程度越大,对种植业保险的认知度也随之提高。最后,估计风险感知和保险认知等变量对农户参与种植业保险行为的影响,回归模型9的结果显示,风险感知中的主观风险及保险认知对农户参保行为均有显著的正向影响。综上,种植业收入所占比例低的农户,其保险认知在风险感知和参保行为之间发挥部分中介作用,即农户风险感知度的增加一部分会通过保险认知程度的提高而激发其保险参与行为,这与表4中全部样本的回归结果基本一致。其原因可能是,种植业收入所占比例低的农户由于其种植经验较少,对风险较为敏感,同时可能农户家庭总收入高、知识面广、风险规避意识强及保险认知程度高;当这部分农户感知到风险时,就会积极寻求风险规避措施,了解保险相关知识,进行激发其参保行为[30]。

表4 风险感知、中介变量对农户参保行为的影响(种植业收入所占比例低)Table 4 The effect of risk perception and intermediary variables on farmers’ insurance participation behavior(low proportion of plantation income)

续表 Continuing table

针对种植业收入所占比例高的农户,通过估计风险感知变量对农户参与种植业保险行为的总效应发现,风险感知对农户种植业保险参与行为没有显著影响,也即不存在中介作用。

4 结论与启示

本研究利用736个农户微观数据,实证分析风险感知、保险认知对农户参保行为的影响,并在此基础上厘清了风险感知与保险认知之间的内在机制和传导路径。研究结果表明:(1)风险感知和保险认知均对农户参保行为有显著的正向影响。同时风险感知中的客观风险对农户参保行为产生直接影响,而主观风险一部分通过保险认知间接影响农户参保行为,即保险认知在主观风险和农户参保行为之间发挥部分中介作用。(2)种植业收入所占比例低的农户,风险感知中的主观风险及保险认知对农户参保行为有显著的正向影响,保险认知在主观风险和农户参保行为之间发挥部分中介作用;而种植业收入所占比例高的农户,保险认知对农户参保行为产生正向影响,风险感知对农户参保行为却没有影响,即保险认知在风险感知与农户参保行为之间不存在中介作用。

本研究得出以下政策启示:首先,要在提升农户风险认知和引导农户对保险的深入理解上,使农户充分认识到自然灾害带来的严重损失和参与保险的优越性。其次,要积极开展农户风险管理教育与培训工作,强化农户风险感知能力,提高农户风险管理综合技能。再次,要创新保险宣传方式,以通俗易懂的讲解方式,向农户普及保险条款内容、理赔程序及标准等方面的保险知识,使农业保险深入人心,提高农户保险的认知水平和认同程度。最后,要根据农户种植业收入所占比例等家庭禀赋的差异,摒弃“一刀切”的农业保险办法,应逐步优化和创新保险政策,提高种植业收入所占比例低的农户的风险感知能力和保险认知程度,发挥这部分人的示范传播效应,从而带动整体参保率的提升。

猜你喜欢

今日农业(2022年3期)2022-06-05

今日农业(2022年4期)2022-06-01

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

小学生优秀作文(低年级)(2020年4期)2020-07-24

小资CHIC!ELEGANCE(2019年33期)2019-11-22

世界博览(2018年11期)2018-06-11

北极光(2016年6期)2016-08-17

新高考·高二数学(2014年7期)2014-09-18

中国火炬(2011年1期)2011-08-15