高管海外经历对农林企业声誉资本的影响1)

——以环境信息透明度的间接效应为例

2022-06-24 08:14:08陈思钟凤英

东北林业大学学报 2022年5期

陈思 钟凤英

(东北林业大学,哈尔滨,150040)

声誉风险已成为企业经营面临的首要风险,人们提出声誉资本用来抵御声誉风险、转化财务效益、获得市场竞争优势[1]。企业为了吸纳海外人力资源优势,更加倾向于在高管团队中引入有海外经历背景的高管。20世纪中叶,西方国家率先以立法的形式完善了企业环境责任制度,提高公众对企业社会环境责任的感知程度,环境责任教育体系更为成熟规范。根据烙印理论,具有海外经历的高管,他们能够吸收先进的公司治理经验,提升环境信息透明度水平,促进企业价值提升[2-6]。而良好的环境信息透明度能够提升公众好感度,有利于树立企业环保形象,减少企业与投资者间信息不对称,降低企业风险,增加企业声誉资本[7-14]。根据声誉理论,具有海外经历的高管,为了能维持良好的企业声誉,会在工作中更加履职尽责,改善企业治理能力,树立良好的企业形象,加强环境信息透明度,从而提升企业的声誉资本[6,15]。

目前关于高管海外经历对公司影响的研究,主要集中在经营绩效、企业创新、企业战略、社会责任等方面,对于声誉资本方面的研究较少。为此,本研究在已有研究基础上,选取沪深A股上市的44家农林企业2010—2020年的数据作为研究样本,构建环境信息透明度质量评价模型,采用最小二乘和逻辑斯蒂(Logistic)回归法分析高管海外经历、环境信息透明度对农林企业声誉资本的影响。旨在为农林企业声誉资本的不断提升提供参考。

1 研究方法

1.1 样本选取与数据来源

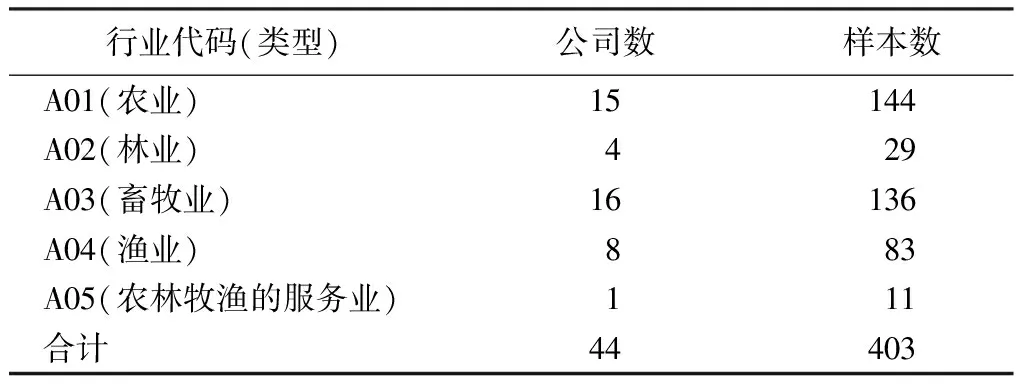

本研究以2010—2020年沪深A股上市的农林等相关行业企业的数据作为研究样本,根据证监会2021版行业分类,选取农业、林业、畜牧业、渔业、农林牧渔的服务业等5个行业,剔除数据存在异常及数据缺失的样本,最终得到403个样本数据(见表1)。环境信息透明度数据通过设计的环境信息透明度内容及评分标准手工计算得出,声誉资本数据来自企业官网、社会责任报告、环境报告等,其余数据来自国泰安数据库。数据处理使用SPSS26版和Excel2019等软件,采用最小二乘和逻辑斯蒂(Logistic)回归法进行分析。

表1 样本公司行业分布

1.2 评价指标选取及模型构建

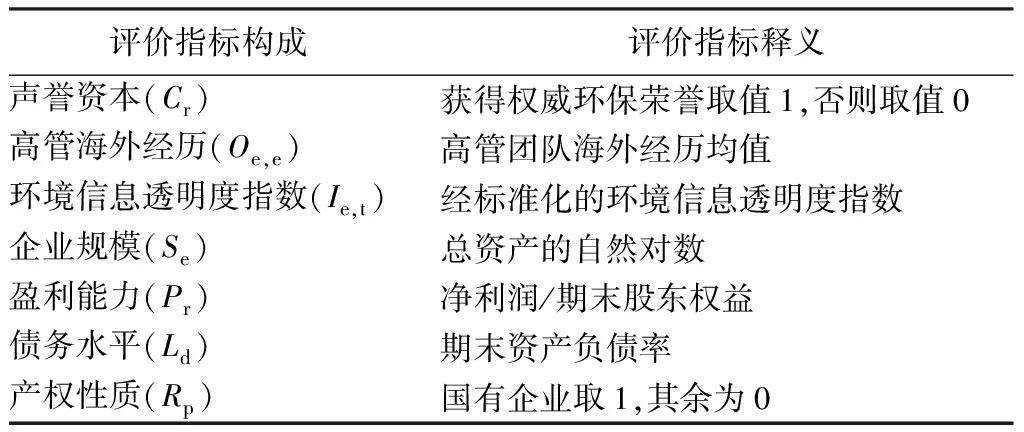

声誉资本作为企业一项珍贵的无形资产,往往取决于利益相关者的期望和认可,难以衡量。根据我国国情和实证研究需要,关于声誉资本度量,本研究借鉴文献[10],以是否获得权威环保荣誉为标准。通过查询企业社会责任报告、环境报告、官方网站等方式,搜集企业是否获得权威环保荣誉。获得则赋值1,未获得赋值0。

对现有研究进行分析,关于高管海外经历的度量,主要采用以下三种方式:构建虚拟变量、海归高管人数、海归高管比例。本研究采用海归高管比例对高管海外经历进行度量。高管海外经历包括高管海外学习背景、高管海外工作背景,海外高管比例是将具有海外经历高管人数除以高管团队人数衡量企业高管海外经历。

目前对环境信息透明度评价标准尚未统一,但多数研究采用内容分析法评价企业环境信息透明度质量[16-17]。本研究参考毕茜等[16]的研究,采用内容分析法,根据2008年上交所公布的《上市公司环境信息披露指引》及《上市公司环境信息披露指南》,将公司所公开的环境信息分为披露载体、环境管理、环境成本、环境负债、环境投资、环境业绩与环境治理、政府监管与机构认证七部分。无描述为0分,定性描述1分,定量描述2分,将公司环境信息透明度得分除以环境信息透明度的最大可能得分,计算出公司环境信息透明度指数。

本研究参考相关研究[10,18],选取企业规模、盈利能力、债务水平、产权性质作为本研究的限制影响因素,以避免其他因素对企业声誉资本影响,提高模型精准度。评价指标体系见表2。

表2 评价指标体系

环境信息透明度指数与高管海外经历之间关系评价模型:Ie,t=α0+α1Oe,e+α2Se+α3Pr+α4Ld+α5Rp+ε。

企业声誉资本与环境信息透明度指数之间关系评价模型:Cr=α0+α1Ie,t+α2Se+α3Pr+α4Ld+α5Rp+ε。

企业声誉资本与高管海外经历之间关系评价模型:Cr=α0+α1Oe,e+α2Se+α3Pr+α4Ld+α5Rp+ε。

企业声誉资本、环境信息透明度指数与高管海外经历之间关系评价模型:Cr=α0+α1Ie,t+α2Oe,e+α3Se+α4Pr+α5Ld+α6Rp+ε。

2 结果与分析

2.1 各评价指标基础数据概况

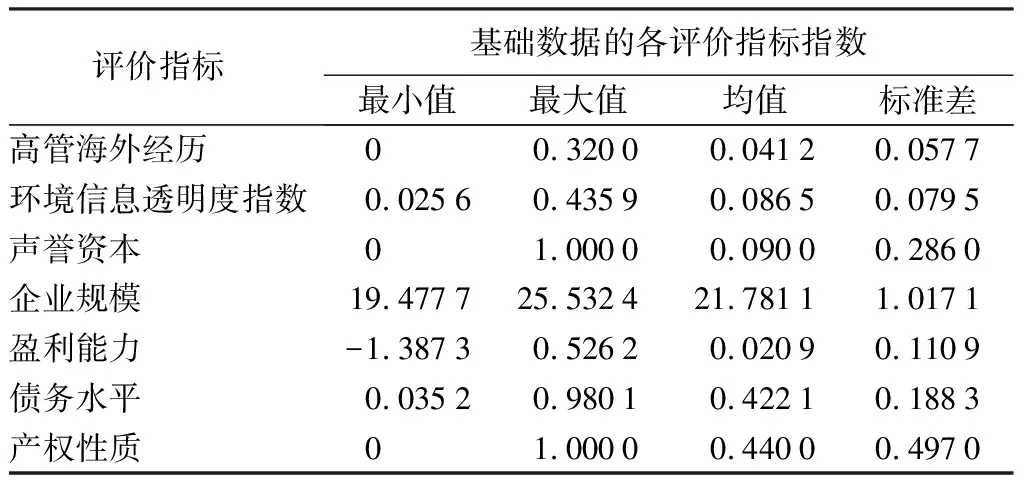

由表3可见:本研究共有403个有效统计样本,农林企业高管海外经历的最大值和最小值为0.320 0和0,均值为0.041 2,说明农林上市企业高管团队海外经历普遍较少;环境信息透明度系数的最大值和最小值为0.435 9和0.025 6,均值为0.086 5,说明农林上市企业环境信息透明度具有较大差异,环境信息透明度水平普遍较低,存在较大提升空间;企业声誉资本均值为0.090 0,说明农林上市企业在环保领域获得的荣誉较少;产权性质均值为0.440 0,说明上述企业中44.00%为国有企业,国有企业在农林相关行业企业中占比较高。

表3 各评价指标基础数据(样本数为403)

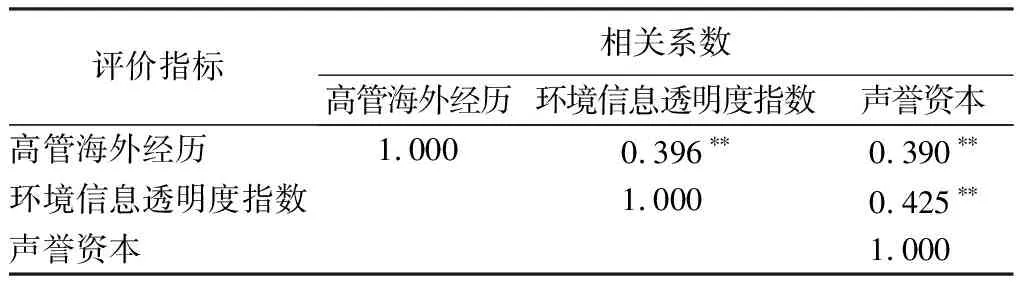

2.2 高管海外经历、环境信息透明度指数、声誉资本相关性

由表4可见:高管海外经历与环境信息透明度指数之间相关性系数为0.396,两者极显著相关(P<0.01),即由于西方国家对环境信息透明度立法约束较早,社会关注度高,因此具有海外经历的高管受其影响,更重视环境信息透明度。环境信息透明度指数与企业声誉资本之间相关性系数为0.425,两者极显著相关(P<0.01),即环境信息透明度质量越高的企业,更能树立企业良好的环保形象、提升公众认可度,增加企业声誉资本。高管海外经历与企业声誉资本之间相关性系数为0.390,两者极显著相关(P<0.01),即具有海外经历的高管更加注重企业声誉资本的维护和提升。本研究还对各评价指标进行多重共线性检验,方差膨胀系数(VIF)均小于2,说明各评价指标中不存在多重线性,满足回归分析条件。

表4 评价指标之间的相关系数

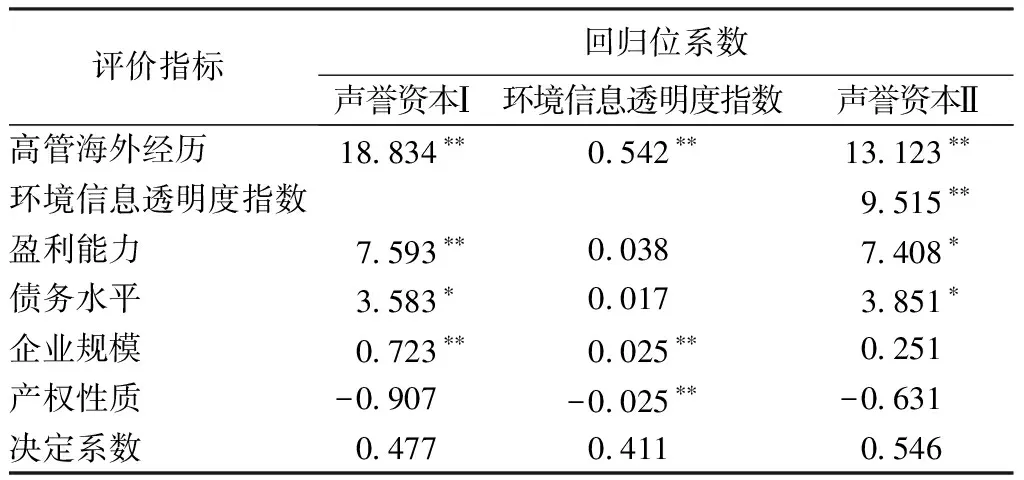

2.3 各评价指标对企业声誉资本的影响

由表5可见:首先通过高管海外经历和声誉资本之间回归位系数为18.834,二者极显著相关(P<0.01),说明高管海外经历能有效提升企业声誉资本;其次通过高管海外经历和环境信息透明度指数之间回归位系数为0.542,二者极显著相关(P<0.01),说明高管海外经历对环境信息透明度指数存在极显著影响;最后,将高管海外经历、环境信息透明度指数协同作用对声誉资本的影响进行回归,回归系数为9.515,二者协同作用对声誉资本有极显著的影响(P<0.01),说明环境信息透明度质量越好,企业声誉资本越高。通过以上三步回归推断得出,环境信息透明度指数在高管海外经历对声誉资本影响的关系中具有间接影响作用。

表5 各评价指标对企业声誉资本影响的回归结果

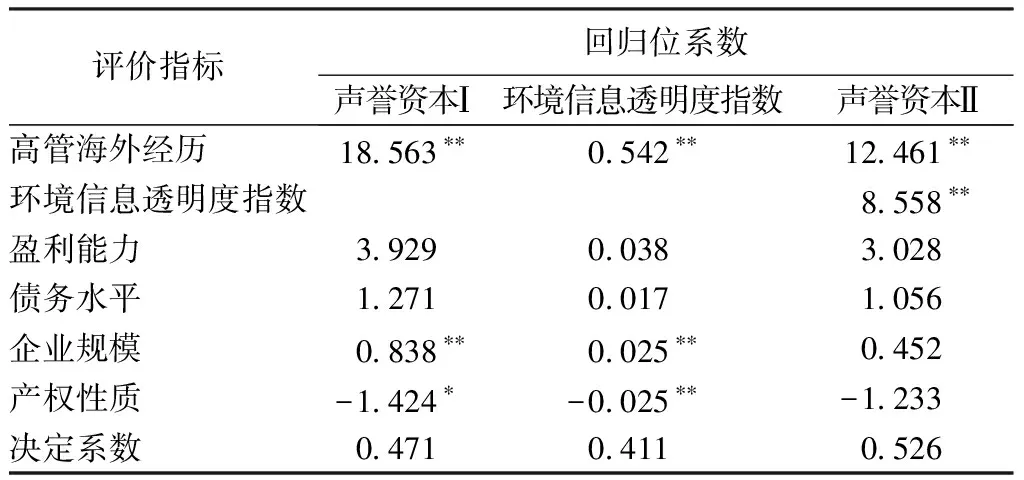

2.4 对评价模型稳健性检验

由于高管海外经历、环境信息透明度对企业声誉资本的影响可能存在滞后作用,本研究采用替换变量法,将后一年度的声誉资本与前一年度的高管海外经历和环境信息透明度指数进行回归,检测之前结果的可靠性。由表6可见:模型中主要评价指标的显著性没有发生实质变化,高管海外经历、环境信息透明度指数和企业声誉资本之间正相关关系仍然成立,环境信息透明度指数在高管海外经历对声誉资本的影响关系中仍具有间接影响作用。

表6 调整声誉资本后各评价指标对企业声誉资本影响的回归结果

3 结论与建议

本研究以农林企业为研究对象,从环境信息透明度的角度,通过实证研究分析认为:具有海外经历的高管更加注重企业的声誉资本的维护和提升,环境信息透明度意识较强,能提高企业的环境信息透明度质量。而良好的环境信息透明度质量能树立企业良好的环保形象,扩大品牌美誉度,提升社会公众的认可度,从而增加企业声誉资本。

目前,我国农林企业具有海外经历的高管较少,环境信息透明度质量仍有较大的提升空间。依据研究结果,提出如下建议:①从宏观政策角度,政府应进一步加强海外人才引进政策,明确门槛要求,落实好人才补贴等保障制度,并在专业人才与企业需求中加强匹配引导。应进一步完善环境信息透明度制度和监管措施,对于获得权威环保荣誉的企业给予一定的税收优惠政策等奖励政策,对于不按规定透明度的企业加大监管和处罚力度。在基础教育方面加强环境责任意识教育,着重营造良好的社会环境氛围。②从企业角度,农林企业作为“绿色经济”发展的重要载体,应牢牢抓住国家“海外高层次人才引进计划”等相关人才政策,引进具有海外经历高管丰富的高管团队组成。也可将不具备海外经历的高管团队成员,通过派遣海外分公司、海外进修等形式,帮助其拓宽国际化视野,汲取可行经验,提高管理能力。还应正视目前企业在环境信息透明度方面存在的问题,不断提高环保责任意识,加强环境投资、环保培训,提升环境信息透明度质量。③从投资者角度,在进行产品购买时应着重关注企业环境信息透明度情况,从而避免信息不对称导致的投资风险。

猜你喜欢

声屏世界(2022年15期)2022-11-08 10:58:04

天津农林科技(2022年2期)2022-04-19 10:48:18

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

天津农林科技(2019年5期)2019-10-29 02:32:14

消费导刊(2018年10期)2018-08-20 02:56:52

中国军转民(2017年8期)2017-01-25 14:21:26

中国科技信息(2016年16期)2016-09-10 03:12:33

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50