延江股份2021年实现营业收入12.49亿元

2022-06-17 01:38:06

生活用纸 2022年6期

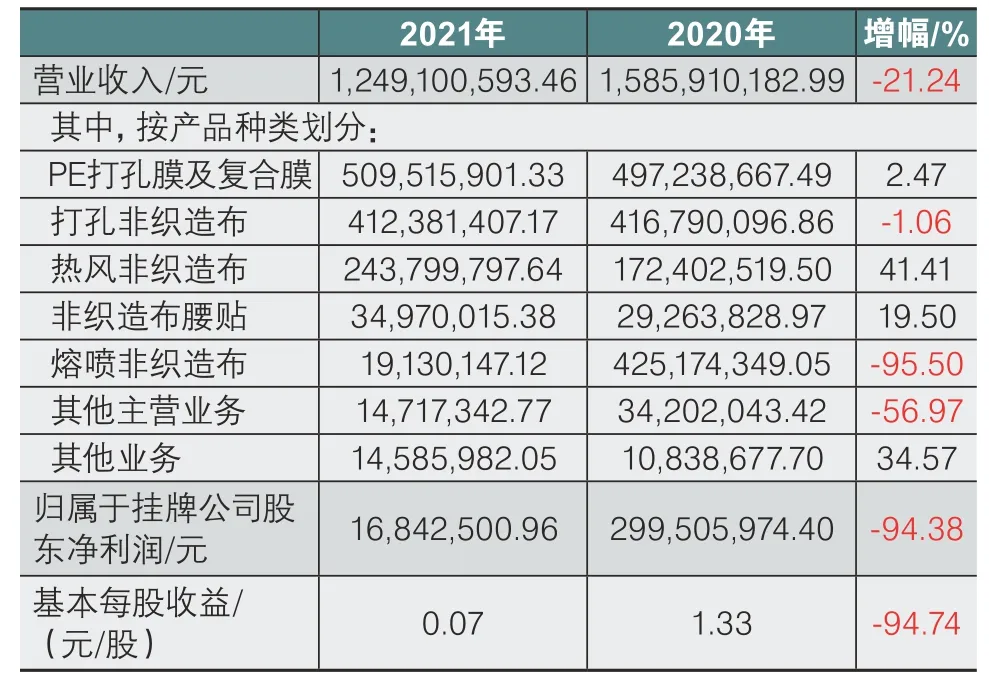

(本刊讯)2022年4月25日,厦门延江新材料股份有限公司(以下简称:延江股份)发布2021年业绩报告。2021年全年,公司营业收入约12.49亿元,同比减少约21.24%;归属于上市公司股东净利润约1,684.25万元,同比减少约94.38%。

1 财务摘要

2 主营业务概述

2021年以来,全球经济在疫情的反复冲击下艰难复苏。疫情引发的全球供应链不畅、发达国家劳动力供给短缺等因素使全球通胀高企,推动主要央行货币政策转向,新兴经济体加息潮蔓延,金融市场风险加大。我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,局部疫情时有发生,消费和投资恢复迟缓,稳出口难度增大,能源原材料供应仍然偏紧,输入性通胀压力加大,企业的整体运营环境面临很大挑战。

在此大环境下,公司所处的卫生用品行业竞争持续激烈,成本上涨,企业经营压力普遍加剧。基于此,公司优化海外子公司的运营管理。同时,继续加强各个部门成本管控,加大国内中小客户的开发,推进募投项目的投产进度。

报告期内,公司实现营业收入1,249,100,593.46元,同期下降21.24%,剔除2020年度熔喷非织造布业务收入影响,公司传统主业打孔热风非织造布及PE膜继续保持增长,打孔热风非织造布业务实现营业收入656,181,204.81元,同期增长11.37%。

2021年度公司业绩大幅下降,主要是2020年度由于疫情原因,熔喷非织造布因阶段性市场需求远大于供给,市场价格较高,为公司贡献了较多的净利润,而随着国内疫情缓解,熔喷布价格回调,其对本期净利润的贡献与2020年相比大幅缩减。此外,由于公司所处的一次性卫生用品行业竞争持续激烈,原材料成本上涨,国内婴幼儿出生水平继续下降,行业内企业经营压力普遍加剧;另一方面,公司海外业务占比较大,2021年度海运费的大幅上涨,人民币持续升值等因素影响,都使得公司面临较大成本压力,净利润水平下降。

3 未来展望

(1)坚持精耕细作,促进国内主营业务稳健发展,占领更高份额

公司将在现有业务的基础上,持续在卫生用品行业深耕与创新,继续从纵深角度全方位拓展市场需求,进一步深度融入公司核心客户的全球供应链体系;同时,公司将基于研发出来的超柔热风非织造布、打孔非织造布等产品,积极参与国内市场竞争,调整公司的营销方式和生产运作方式,适应国内“小批量、多品种”的客户需求,为国内优质客户提供更及时、精准的产品和服务。此外,公司将通过改变销售理念等方式,提升客户服务能力,与广大中小客户共同成长。

(2)提升产品性能,加快擦拭等新产品开发和上市进程

报告期内,公司对现有产品的生产工艺、产品性能加大研发投入,提升产品品质的同时,加强内部管控,争取为客户提供更优质、更具性价比的产品。

另一方面,公司继续投入研发力量,以市场需求为导向,开发符合客户需要的新产品。公司将尽快推出纯棉水刺非织造布、纺粘非织造布及其复合产品。同时,公司开发的高端擦拭非织造布已具备商业化能力,成立了擦拭事业部,将拓展全球擦拭非织造布及其制品市场,扩大下游产品受众,创造新的销售增长点。

(3)发挥海外供应链优势,继续推进海外市场布局,建立全球优势

公司将持续优化已经建立的海外供应链优势,发挥公司海外子公司的优势,并通过推进埃及子公司热风及擦拭项目、北美卫生材料用品及擦拭项目,筹备并择机推进欧洲设厂项目等途径,继续开拓美洲、欧洲、非洲、中东等区域市场,打造国内国际双循环供应链模式。

公司希望通过海外生产基地的设立,强化与国际厂商的战略合作关系。同时,进一步辐射、开拓海外市场。在后疫情时代,海运费的不断上涨,各国供应链的收缩,去全球化的趋势在某种程度上不断深化。在此背景下,全球供应链布局将极大缓冲相关不利因素,为公司海外业务的中长期发展提供有利保证。

(4)择机启动再融资发行工作,促进公司未来新的发展

报告期内公司启动了向特定对象发行股票项目,募集资金将用于纺粘热风非织造布项目、擦拭非织造布项目的建设。

猜你喜欢

纺织服装周刊(2024年17期)2024-06-17 03:55:54

生活用纸(2024年5期)2024-05-10 17:23:17

生活用纸(2016年6期)2017-01-19 07:36:30

生活用纸(2016年6期)2017-01-19 07:36:25

生活用纸(2016年6期)2017-01-19 07:36:22

生活用纸(2016年5期)2017-01-19 07:36:09

生活用纸(2016年5期)2017-01-19 07:36:05

唐山文学(2016年11期)2016-03-20 15:25:52

现代纺织技术(2015年6期)2015-02-28 14:03:19

机电信息(2014年23期)2014-02-27 15:53:25