上市公司税收筹划方案设计及风险应对策略

2022-06-14 08:21江林静

中小企业管理与科技 2022年7期

江林静

(湖北工业大学,武汉 430068)

1 引言

受到经济环境的影响,国内现有税务代理服务尚处于发展阶段,各项税收筹划工作无法顺利开展,导致市场竞争秩序相对混乱,不利于商业经济的可持续发展。据此,企业必须做好内部税收筹划工作,针对潜在风险实施科学的应对策略。

2 税收筹划的意义

税收筹划本质上是一种节税方式,其在法律范围内提出综合性的筹划方式,最大限度控制企业的税务开支,节约资金成本[1]。现有税收筹划方式具有多样性特点,可以采取经营、投资、理财等不同的筹划形式,帮助企业创造更大的经济利益。目前,税收筹划的主要形式相对集中,主要包括避税筹划、节税筹划、转嫁筹划、实现涉税零风险等。从实践结果来看,税收筹划可以在一定程度上帮助企业实现利益最大化,一方面,通过合理筹划减少了成本开支,提高了企业流动资金周转的灵活性,避免资金流失或浪费;另一方面,在税收筹划阶段减轻企业的税负,引导企业建立合理的资金收支方案,与税务机关保持紧密联系,及时采取科学的税收调节方式,提高资金的流通性与效益性。

3 贵州茅台酒股份有限公司的组织架构和业务范围

3.1 贵州茅台酒股份有限公司的组织架构

贵州茅台酒股份有限公司是由中国贵州茅台酒厂股份有限公司、贵州茅台酒厂技术开发公司、江苏省糖烟酒总集团、上海捷强烟草糖酒(集团)有限责任公司、北京糖业烟酒公司等8 家公司共同成立,其注册资本为1.85 亿元。经过多年发展,贵州茅台在组织结构及产品结构方面实现了优化升级,进而在市场竞争中占据了主导地位。在组织结构上,贵州茅台构建了相对完整的内部机构,主要组织设置了股东大会、董事会、监理会等核心组织,同时,设定了各个分支部门、机构,对整个公司内部事务进行合理安排,对外部市场业务进行充分规划。在产品结构上,经过多年的研发与升级,贵州茅台年产酒量达到40 000 t,主打产品为43°、38°、33°等低度酒,为茅台开拓市场奠定了基础,实现了产品结构及质量的最优化调整[2]。近年来,贵州茅台在组织结构的引导下,重点开拓白酒市场,以优质产品为核心促进了产品升级与改良,如茅台王子、茅台迎宾酒等,不仅满足了初级市场的需求,也为高端市场提供了更多的选择,这些都将促进白酒市场不断优化与发展。

3.2 贵州茅台酒股份有限公司的业务范围

贵州茅台的重点业务在于白酒研发、生产、销售,其中,茅台系列酒在公司产品中占据主导地位,成为国内白酒市场的畅销产品之一,帮助公司实现了利润增长。从整个白酒市场来说,人们物质生活水平的上升促进了消费水平的提高,国内白酒消费需求日趋扩大,这为白酒企业创造了机遇。调查显示,白酒是国内居民酒类消费的首选,其价格层次丰富,低价白酒价格为几十元左右,高价白酒价格可达数万元,满足了不同层次消费者的需求[3]。作为白酒中的高端产品,名优白酒企业更加注重产品的品牌形象,注重品牌、品质、品种这3 个方面的升级,这促进了白酒产品销售量的稳步增长,从原材料采购到生产加工,从市场销售到产品包装,每个环节都实现了标准化与优质化,为高端白酒市场开发奠定了良好的基础。

4 贵州茅台酒股份有限公司的财务状况及涉税情况

4.1 贵州茅台酒股份有限公司的财务状况

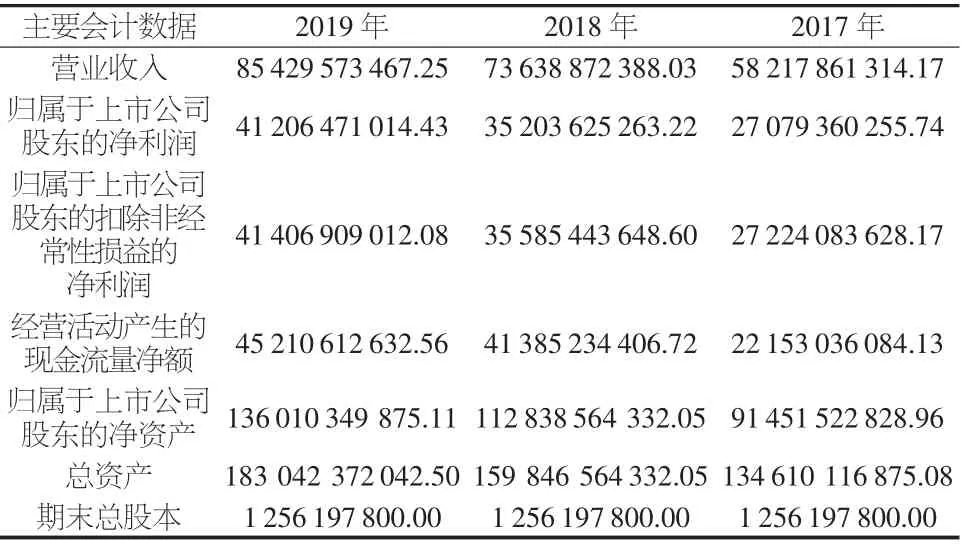

贵州茅台酒股份有限公司2019年年度报告数据显示(见表1~表4),近年来贵州茅台总体营业收入水平呈现上升趋势,说明公司在业绩收益方面得到了增长,体现出优良的经营状态,公司的税负基数也呈现了上升趋势,对应缴纳的税额必然逐渐增加,这就需要公司做好税收筹划工作,依据内部运营结构及市场销售情况适当调整税收规划,避免税负增加进而影响日常经营流程。2019年年度报告显示,与往年相比,贵州茅台的经营成本明显上升,成本结构变动幅度较大,销售、宣传、运营等主要费用项目均有不同幅度的增加,这些都会增加公司的税负指标,进一步优化税收筹划方案具有重要的现实意义。

表1 2017-2019年主要会计数据单位:元

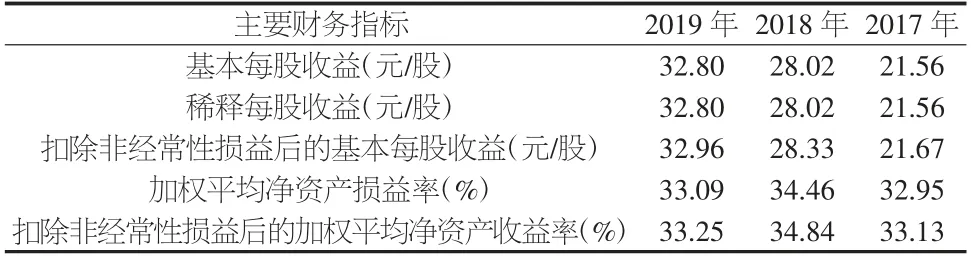

表2 2017-2019年主要财务指标

表3 2019年成本分析表

表4 2019年利润表及现金流量表相关科目变动分析表

4.2 贵州茅台酒股份有限公司的涉税情况

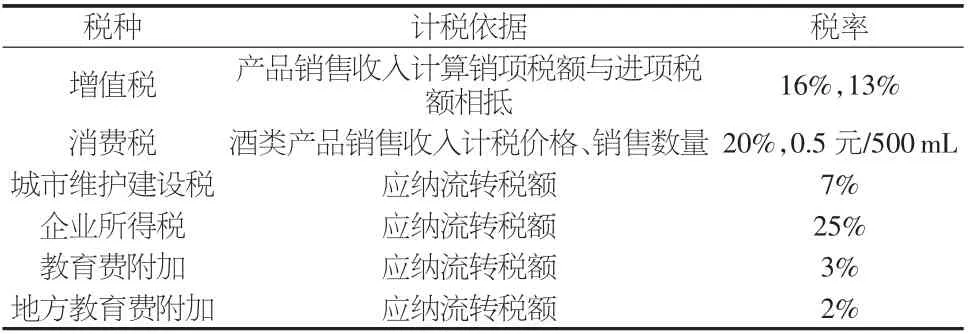

参照贵州茅台酒股份有限公司2019年年度报告数据(见表5~表7),数据分析显示:①消费税。消费税在公司所有税额中占据很大比例,高达78%,是贵州茅台酒股份有限公司的主要税种。从贵州茅台税费结构来看,消费税所占比例超过了50%,这要求公司在税收筹划阶段注重消费税的调控,及时调整税收结构及比例,最大限度降低税收负担,减少成本开支。此外,消费税占应交税费总额的比例约为54%,在对公司进行税收筹划时应该重点关注消费税,合理筹划以减轻税收负担,为企业管控成本。②增值税。增值税是企业税收的主要组成部分,也是国内企业经营承担的第一税收,在税收筹划中占有重要地位[4]。增值税在应交税费中所占比例约20%,自2016年“营改增”政策提出之后,国家和企业均更加重视增值税的调整与控制,合理筹划增值税有利于企业减轻税负压力。③企业所得税。作为企业直接缴纳的税种,企业所得税也是公司经营的主要税费之一,在企业税费中所占比例约25%。在企业经营收益水平不断提升之后,企业所得税额度也明显增加,做好此类税收筹划可帮助企业减少成本开支。

表5 2019年主要税种及税率

表6 2019年税金及附加单位:元

表7 2019年应交税费单位:元

5 税收筹划方案设计思路

5.1 兼营模式的税收筹划

现阶段,贵州茅台酒股份有限公司的消费税筹划方面存在一定的问题,在核算过程中将无需缴纳消费税的商品计算在内,明显增加了消费税的额度,导致公司经济利益受损。针对这类情况,可采用兼营模式进行详细的筹划,降低税收开支,提高经营收益。例如,某销售方案中,贵州茅台将生产的价值为800 元的白酒、生产的价值为500 元的红酒(均为500 mL/瓶)以及50 元的礼品盒捆绑组成价值为1 350元的礼品出售。

若以此为基础计算应纳消费税:1 350×20%+1×0.5=270.5 元。

若不采取捆绑方式,而是应税商品和非应税商品分别出售,缴纳的消费税为:800×20%+1×0.5+500×10%=210.5 元。

二者相差:270.5-210.5=60 元。

据此,应税商品与非应税商品之间存在较大的税收差异,若不对其进行合理的筹划控制,增加了企业的消费税额度,长期处于这种状态必定降低企业的营收水平。经过多年发展,贵州茅台的生产规模、产品数量、市场布局均得到了升级,承担的消费税额也在逐年增长。在税收筹划阶段,从“购买销售方式”转为“全资销售方式”能够有效减轻税负。

5.2 加工方式的税收筹划

当前,白酒产品生产以自加工、委托加工为主,调整加工方式也是税收筹划的有效方式。贵州茅台的白酒产品加工中,以委托加工为主(占79%)、自加工为辅(占21%),不同的加工方式决定了不同的最终消费税额。税收筹划中,可根据实际情况选择合理的加工方式,实现降低税负的目标。贵州茅台在白酒产品生产中,若选择自行加工模式,公司需要承担相应的税额;若选择委托加工,计税价格则由委托方承担,为税收筹划提供了参考依据。例如,贵州茅台和某一公司签订了一份85 t 的酒饮料合同,该酒类饮料的价格约定为116万元(含税),生产加工酒类饮料的原材料成本为40 万元,加工费30 万元,此类酒适用的税率为10%。

若公司自行加工生产啤酒饮料,应缴纳的消费税为116/(1+16%)×10%=10 万元。

若公司采取委托加工方式,将这批酒饮料外包给某加工厂生产,委托其加工(该受托企业没有其他同类产品的销售价格作为参照,采用组成计税价格来计算商品消费税),则根据公式组成计税价格为(40+30)/(1-10%)=77.78 万元,应缴纳的消费税为7.778 万元(77.78×10%)。

二者相比,采取委托加工的方式节省税负2.22 万元。按照国家税收政策,白酒产品缴纳税收实行单一环节征收,消费税是生产环节的主要税种,这就需要在生产或委托加工等环节做好筹划工作。据此,贵州茅台在税收筹划方案中,可采用“低价销售”的方式减轻税负,将产品低价销售给独立核算的部门,只需承担增值税,可减少消费税产生的费用,减轻税负。

6 税收筹划风险应对策略

6.1 树立目标

上市公司需深入解读国家税收政策,掌握最新的税收信息,树立正确的税收筹划目标,结合内部经营实际编制可行的税收筹划方案,提前做好相应的税收筹划工作。“减轻税负,效益创收”是税收筹划的核心目标,上市公司管理者需坚持实事求是的原则,拟定符合公司发展趋势的筹划方案。坚持以法律准则为导向,尽可能减少企业承担的税负,节约开支,增加利润。

6.2 统筹规划

税收筹划涉及多个方面的内容,筹划阶段需坚持统筹性原则,协调各个部门之间的关系,共同拟定可行的税收方案。传统税收筹划只针对某一个税种拟定方案,忽略了公司内部业务之间的关联性,不利于税收工作的全面开展,极易导致单一税种的风险。因而,税收筹划人员必须充分分析不同税种之间的关联性,统筹各个税种的内在关系,尽可能从多个角度设计筹划方案,从整体上减轻公司的税负压力。

6.3 风险防范

税收筹划具有一定的风险性,如法律风险、预算风险、政策风险等。现阶段,上市公司在运营机制及市场开发方面实现了转型升级,公司业务范畴也得到进一步拓展,这促进了公司内部税收筹划方案的转变,围绕业务核心建立风险防范措施至关重要。因而,贵州茅台必须制定风险防范策略,根据商品销售及市场布局的需求,设计科学的筹划方案,控制风险、降低税负、增加收益。

7 结论

税收筹划是经济和社会发展到一定阶段的产物,同时,税收筹划的纵深发展又促进了经济和社会的发展,在现代市场经济活动中具有重要作用。在市场经济体制下,企业是独立核算、自主经营、自负盈亏的市场主体,税收对企业的收益有重大影响。因而,上市公司需结合自身情况提出税收筹划方案,及时拟定切实可行的风险应对策略,为企业可持续发展做好充分的准备工作。

猜你喜欢

21世纪商业评论(2021年7期)2021-07-29

酿酒科技(2020年10期)2020-12-18

快乐作文(1.2年级)(2020年8期)2020-09-10

贵茶(2019年3期)2019-12-02

民主与法制(2018年35期)2018-09-19

民主与法制(2018年26期)2018-07-17

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01

中国青年(1982年11期)1982-08-28