创新投入、高管激励与企业绩效关系研究

——基于民营上市公司的实证分析

2022-06-10 01:47吴铖铖项桂娥

石家庄铁道大学学报(社会科学版) 2022年2期

吴铖铖, 胡 刚, 项桂娥

(池州学院 商学院,安徽 池州 247000)

一、引言

民营经济是社会主义市场经济的重要组成部分,是稳定经济的“重要基础”、技术创新的“重要主体”与经济持续健康发展的“重要力量”。民营经济在长三角一体化发展进程中发挥内在驱动作用,其过去四十年的发展直接推动长三角成为我国最具活力、开放程度最高、创新能力最强的地区。2018年11月,长三角一体化高质量发展上升为国家战略,长三角一体化高质量发展是体现新发展理念的创新模式,重要表现在于实现创新驱动发展、区域协调发展、高效资源配置发展。在全球价值链下,民营企业过去被“低端锁定”,发展存在“路径依赖”现象,所以技术创新成为民营企业攀升全球价值链高端的关键。民营企业技术创新规模已占全国总量的65%,专利发明占75%,新产品80%来自民营企业[1-2],但关键技术自给率偏低,技术对外依赖严重,创新对企业经营绩效提升与长远发展作用不显著[3],研发投入与经营绩效显著负相关或者不具有明显相关关系[4-6]。长期依靠人力资本优势的畸形发展策略必然造成企业产业结构严重失调与产业升级受阻,因此提升民营企业技术创新能力,以获取技术创新能力的“竞争效应”[7]。

基于上述分析,在长三角一体化高质量发展背景下,民营企业更需要加快转型升级步伐,优化企业转型升级方式,强化技术创新动力,提升技术创新能力,以技术创新能力作为攀升全球价值链高端的动力来源[3],实现从“低端锁定”进入“高端攀升”。那么现阶段创新投入如何影响企业绩效?如果引入高管激励作用,创新投入对企业绩效的影响会增强还是减弱,即高管激励、创新投入对经营绩效的影响存在替代作用还是协同作用?为解决上述问题,本文基于长三角936家民营上市公司2014—2020年面板数据,运用多元线性回归与调节效应检验研究创新投入与经营绩效之间的关系,并探究高管薪酬在上述关系间的调节作用,旨在为长三角民营企业高质量发展提供理论依据与实践支撑,为长三角一体化高质量发展建言献策,促进长三角创新共同体建设。

二、理论分析与研究假设

(一)创新投入与经营绩效

技术创新是企业核心竞争力的重要来源,而创新投入(研发资金投入、研发人员投入)是技术创新的智力支持和资本保障[8-9]。创新理论认为,技术创新可以提升企业市场竞争地位,且企业异质性与固定资源是其获得持续竞争优势的关键,资源组合方式与要素重构方式是企业经营绩效存在差异的根本原因。外部资源的可复制性造成企业难以获取竞争优势,所以企业应利用其独特的内部资源优势,以内部异质性技术资源优势提升市场竞争地位[10]。其次,技术创新可以促使企业掌握核心技术资源,获取独特竞争能力并适应市场环境的不断变化,核心竞争能力是维持企业持续竞争优势的关键。淳正杰认为创新投入是企业应用科学技术进行生产活动的关键,其研究发现提高研发投入水平有助于促进企业经营绩效提升[11]。资金、人员是创新活动开展的重要条件,研发投入对创新结果的影响不仅是内部要素单独作用的结果,也是二者相互协同匹配的效果[12]。马理、周铭山、刘睿智、尹美群均指出创新投入与经营绩效显著正相关[13-16]。在创新投入的滞后效应方面,罗婷等认为研发投入与未来企业绩效正相关,并与滞后一年的股价变动显著正相关,但与同期股价变动关系不明显[17]。孙莹研究发现研发投入强度与滞后2期的销售增长率显著正相关,但该正向影响随着时间推移逐渐减小[18]。基于产权异质性视角,唐文秀研究发现研发投入与当期企业经营绩效显著正相关,且与滞后期经营绩效的正相关性逐渐降低[19]。因此,本文提出如下假设:

假设一:创新投入与经营绩效显著正相关

假设二:创新投入对经营绩效的影响存在滞后效应,即创新投入对当期经营绩效的影响弱于滞后期

(二)创新投入、高管激励与经营绩效

基于两权分离及委托代理关系,管理层不仅追求固定的货币性收益,还追求额外的非货币性收益,这就造成企业管理者作出利己行为决策[20]。在较为完善的市场环境下,外界投资者可以通过投资组合规避投资风险并获取投资收益,但管理层不能通过分散投资获取投资收益,只能通过完成经营业绩获取薪酬、福利等短期回报,所以风险厌恶型管理层出于利己角度考虑仅关注企业短期经营业绩提升,而不追求企业长远稳定发展,其规避高不确定性、高风险性的技术创新投入,导致企业核心竞争优势不足和市场竞争地位下降。为鼓励管理层积极承担风险并开展技术创新研发活动,企业可以与管理层签订适当的激励约束机制。高管激励机制主要有高管薪酬激励与高管股权激励两种形式,其中薪酬激励直接提高高管薪酬发放水平,是一种直接的激励形式,而股权激励是将公司部分股权作为标的,以股权作为货币薪酬的替代物激励高管作出正确的行为决策。尹美群研究发现高管薪酬激励显著提升经营绩效,且其正向调节创新投入与经营绩效之间的关系[16]。王雪、毛剑峰研究指出股权激励正向调节创新投入与企业绩效之间的正相关性[21-22]。因此,本文提出如下假设:

假设三:高管激励与经营绩效显著正相关,即提高高管激励水平有助于提升企业绩效

假设四:高管激励对创新投入与经营绩效间的关系具有正向调节作用

三、研究设计

(一)样本选取及数据来源

通过剔除ST、*ST、PT股、退市以及产权性质变更等公司后(国有企业7家、民营企业26家),选取长三角三省一市936家民营上市公司作为研究对象,筛选其2014—2020年面板数据后共获得4 254个有效样本点(剔除未披露研发投入及数据缺失的样本)。为消除数据极端值及异常数据对研究结果的影响,本文对连续性变量进行2%和98%的Winsor缩尾处理。本文研究数据均来源于CSMAR数据库、WIND数据库、巨潮资讯网及各上市公司年报,数据处理主要借助STATA15.0和SPSS24.0完成。

(二)变量定义

1.被解释变量

经营绩效是企业盈利能力、偿债能力、营运能力与发展能力的综合体现,其是财务状况与经营成果的综合性衡量指标。现有研究主要以总资产收益率、净资产收益率、净利润、托宾Q值衡量企业经营绩效,但由于我国证券市场尚未成熟,利率市场化机制体系仍未形成,以市场业绩指标衡量经营绩效有失偏颇,其次经营绩效是所有能够创造经济价值的资源通过组合经营所产生的经济利益总流入,因此本文借鉴现有研究基础及相关理论分析[23-24],选取总资产收益率(ROA)为企业经营绩效的衡量指标。

2.解释变量

Dinesh Jaisinghani、刘畅等人选用研发密度(研发资金投入/营业收入)作为研发投入衡量指标[25-27],朱丹、朱卫平等人以技术人员比率(技术人员总数/员工总数)衡量企业研发投入情况[28-30],邱玉兴等采用企业研发支出总额与年末营业收入总额之比衡量企业研发投入[31]。基于上述分析,本文以研发投入与营业收入的比值衡量企业研发资金投入(R&D),以研发人员数量与总员工数的比值衡量企业研发人员投入(SEL)。

3.调节变量

本文以高管激励为调节变量,主要包括薪酬激励与股权激励两部分[32-33]。薪酬激励是企业高管劳动所得的经济性、货币性报酬,本文参照刘艳彬对于高管薪酬的界定与测算[34],选取上市公司核心高管薪酬(高管前三名薪酬总额)的自然对数(PAY)衡量薪酬激励水平。股权激励方面,高管持股比例作为高管薪酬体系与股权激励方案设计的关键,支晓强、舒谦均以上市公司高管持股比例为股权激励的衡量指标[35-36],所以本文选用高管持股比例(ESH)衡量企业股权激励水平,高管持股比例为高管持股数量与总股数之商加1取自然对数的结果,即:

高管持股比例=ln(1+高管持股数量/普通股总股数)

4.控制变量

为控制其他因素对研究的干扰,借鉴前人的研究,控制变量具体如下:企业规模(SIZE)、资产负债率(LEV)、经营活动现金流量净额(CASH)及营业净利率(PMS)。具体变量定义及说明如表1所示。

表1 变量设计定义及说明

(三)模型构建

针对研发资金投入、研发人员投入与经营绩效之间的关系及上述影响是否存在滞后效应,本文构建如下多元回归模型:

模型(1):ROAit=β0+β1R&Dit+β2SELit+β3SIZEit+β4LEVit+β5CASHit+β6PMSit+εit

模型(2):ROAit=β0+β1R&Di(t-1)+β2SELi(t-1)+β3SIZEit+β4LEVit+β5CASHit+β6PMSit+εit

模型(3):ROAit=β0+β1R&Di(t-2)+β2SELi(t-2)+β3SIZEit+β4LEVit+β5CASHit+β6PMSit+εit

模型中,ROAit、R&Dit、SELit、SIZEit、LEVit、CASHit、PMSit分别表示第i家长三角民营上市公司第t年的总资产收益率、研发资金投入、研发人员投入、企业规模、资产负债率、经营活动现金流量净额与营业净利率,R&Di(t-1)、SELi(t-1)、R&Di(t-2)、SELi(t-2)表示企业滞后一期、滞后两期的研发资金投入与研发人员投入。

其次,本文引入交叉项R&D×PAY、SEL×PAY、R&D×ESH、SEL×ESH构建模型(4)、模型(5)检验高管激励对技术创新投入与经营绩效二者关系的调节作用:

模型(4):ROAit=β0+β1R&Dit+β2SELit+β3PAYit+β4R&Dit×PAYit+β5SELit×PAYit+β6SIZEit+β7LEVit+β8CASHit+β9PMSit+εit

模型(5):ROAit=β0+β1R&Dit+β2SELit+β3ESHit+β4R&Dit×ESHit+β5SELit×ESHit+β6SIZEit+β7LEVit+β8CASHit+β9PMSit+εit

四、实证分析

(一)描述性统计分析

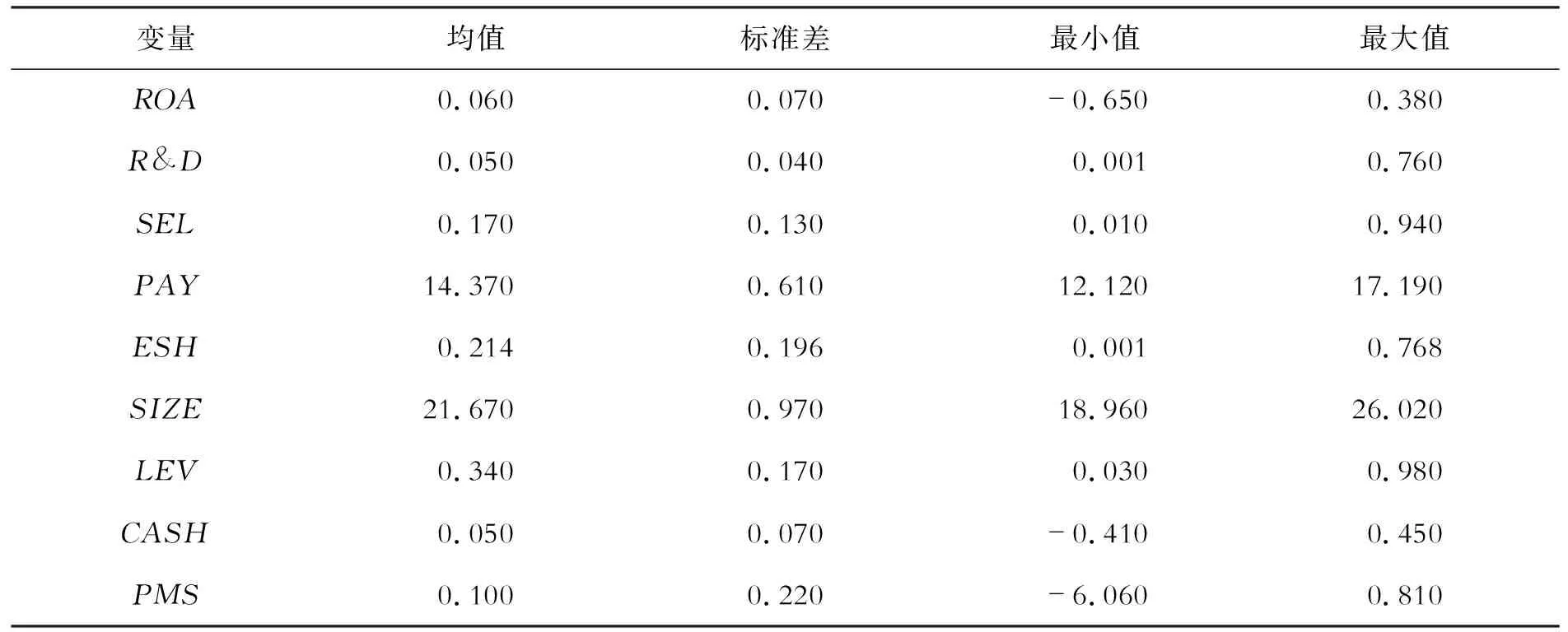

由描述性统计结果(见表2)可知,2014—2020年长三角民营上市公司总资产收益率最大值、最小值、均值分别为0.380、-0.650、0.060,表明样本公司整体收益情况一般,总资产收益率基本稳定在6%左右且各公司之间收益情况差异不大。研发资金投入占营业收入的比值均值为0.05,标准差为0.04,表明研发资金投入在营业收入中占比较低,绝大部分公司仅以营业收入的5%作为研发资金投入。研发人员投入最大值、最小值分别为0.94、0.01,均值、标准差分别为0.170、0.130,表明研发人员投入与公司总员工数占比保持在17%左右,且各公司之间占比水平差距较小。高管薪酬自然对数均值、标准差分别为14.37、0.61,表明企业间高管薪酬有存在差距。高管持股比例最大值、最小值分别为0.768、0.001,均值、标准差分别为0.214、0.196,说明高管持股比例相对较低。企业规模均值、标准差分别为21.670、0.970,表明企业间规模差距较大,总资产自然对数全距高达7.060。资产负债率最大值为0.98,最小值为0.340,表明民营企业总体资产负债率较低,财务风险处于可以合理控制的范围之内。经营活动现金流量净额最小值、均值分别为-0.410、0.050,表明大部分企业经营活动现金流量净额与期末总资产的比值较低,基本处于5%左右。营业净利率均值为0.100,标准差为0.220,表明长三角大部分民营上市公司盈利情况较好,净利润与营业收入的比值可达到10%。

表2 描述性统计结果

(二)相关性分析

由表3可知,研发资金投入与经营绩效的相关系数为0.160,在1%的显著性水平上显著,研发资金投入与企业经营绩效显著正相关,初步断定假设一成立。研发人员投入与经营绩效的相关系数为0.071,也在1%的显著性水平上显著,表明企业研发人员投入与企业绩效显著正相关,提高研发资金投入、研发人员投入力度有助于促进上市公司经营绩效提升,初步断定假设一成立。高管薪酬、高管持股与经营绩效相关系数分别为0.196、0.267,二者均通过1%的显著性水平检验,表明高管薪酬、高管持股比例均与企业绩效显著正相关,提高高管薪酬水平与高管持股比例均可以促进企业经营绩效的提升,初步断定假设三成立。

表3 相关性分析结果

(三)回归分析

1.创新投入与经营绩效

由表4可知,当期研发资金投入、当期研发人员投入与当期经营绩效回归系数分别为0.041、0.022,且均在1%的显著性水平上显著,表明研发资金投入、研发人员投入与企业绩效显著正相关,提高民营上市公司研发资金投入与研发人员投入均有助于提升企业经营绩效,但研发资金投入对经营绩效的影响强于研发人员投入,即假设一成立。另外,当期研发资金投入、当期研发人员投入与滞后一期经营绩效回归系数分别为0.161、0.062,也在1%的显著性水平上显著,研发资金投入、研发人员投入均与滞后一期绩效显著正相关。当期研发资金投入、当期研发人员投入与滞后两期经营绩效回归系数0.196、0.099通过1%的显著性水平检验,同样表明研发资金投入、研发人员投入均与滞后两期经营绩效显著正相关。研发资金投入、研发人员投入与滞后一期经营绩效回归系数均大于研发资金投入、研发人员投入与当期经营绩效回归系数,研发资金投入、研发人员投入与滞后两期经营绩效回归系数均大于研发资金投入、研发人员投入与滞后一期经营绩效回归系数,研发资金投入、研发人员投入对滞后一期经营绩效的影响大于当期,研发资金投入、研发人员投入对滞后两期经营绩效的影响大于滞后一期,这表明研发资金投入、研发人员投入对长三角民营上市公司经营绩效的影响均存在一定的滞后效应,且随着时间的积累滞后效应越强,即假设二成立。长三角民营上市公司应坚持以创新引领发展,以创新促进发展,大力提高企业研发资金投入、研发人员投入,通过研发优势与核心技术促进企业经营绩效提升。

表4 创新投入与经营绩效回归结果

2.创新投入、高管激励与经营绩效

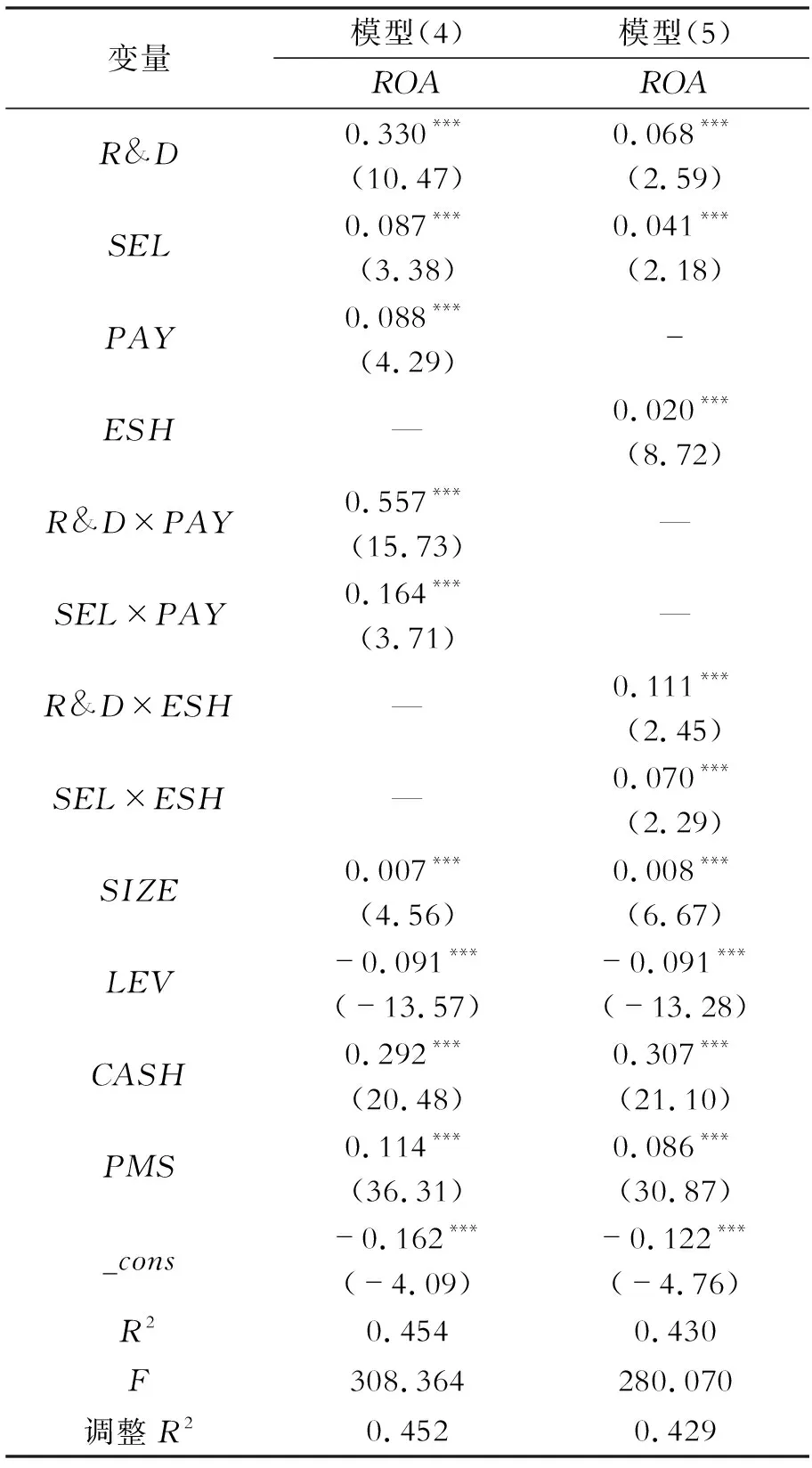

创新投入、高管激励与经营绩效回归结果(见表5)表明研发资金投入与经营绩效回归系数为0.330,研发人员投入与经营绩效回归系数为0.087,高管薪酬与经营绩效回归系数为0.088,且均在1%的显著性水平上显著,表明长三角民营上市公司研发资金投入、研发人员投入、高管薪酬均与企业经营绩效显著正相关,提高高管薪酬水平,可以激励高管积极工作并注重工作效率与效果,有助于企业经营绩效的提升,即假设一、假设三成立。研发资金投入、高管薪酬交互项与经营绩效回归系数为0.557,且在1%的显著性水平上显著,表明研发资金投入、高管薪酬交互项与企业绩效显著正相关。研发人员投入、高管薪酬交互项与经营绩效回归系数0.164通过1%的显著性水平检验,表明研发人员投入、高管薪酬交互项与企业绩效显著正相关。另外,研发资金投入、高管薪酬交互项与经营绩效回归系数大于研发资金投入与经营绩效回归系数,研发人员投入、高管薪酬交互项与经营绩效回归系数大于研发人员投入与经营绩效回归系数,均表明高管薪酬可以增加研发资金投入、研发人员投入对企业经营绩效的影响,高管薪酬对二者关系具有正向促进作用,即高管薪酬可正向调节创新投入对经营绩效的影响,假设四成立。

表5 创新投入、高管激励与经营绩效回归结果

模型(5)回归结果表明研发资金投入与经营绩效回归系数为0.068,研发人员投入与经营绩效回归系数为0.041,高管持股比例与经营绩效回归系数为0.02,且均在1%的显著性水平上显著,表明研发资金投入、研发人员投入、高管持股比例均与企业绩效显著正相关,提高高管持股比例可以降低委托代理的代理成本,激励公司管理层致力于实现股东财富最大化,而不仅仅追求个人短期经济利益,从而提升企业经营绩效,同样表明假设一、假设三成立。研发资金投入、高管持股比例交互项与经营绩效回归系数0.111通过1%的显著性水平检验,研发人员投入、高管持股比例交互项与经营绩效回归系数0.07通过1%的显著性水平检验,且研发资金投入、高管持股比例交互项与经营绩效回归系数大于研发资金投入与经营绩效回归系数,研发人员投入、高管持股比例交互项与经营绩效回归系数大于研发人员投入与经营绩效回归系数,表明引入调节变量高管持股比例后研发资金投入、研发人员投入对企业经营绩效的影响显著增强,高管持股比例可以正向调节创新投入对经营绩效的影响,即假设四成立。

(四)稳健性检验

由稳健性检验结果(见表6)可知,研发资金投入、研发人员投入与经营绩效相关系数均为正值,且研发资金投入、研发人员投入与当期经营绩效相关系数小于滞后期经营绩效,表明长三角民营上市公司创新投入(研发资金投入、研发人员投入)与经营绩效显著正相关,且创新投入对当期经营绩效的影响小于滞后期经营绩效,即创新投入对经营绩效的影响随着时间的积累逐步增强,具有一定的滞后效应。其次,高管薪酬、高管持股比例与经营绩效相关系数分别为0.718、0.353,均通过1%的显著性水平检验,且高管激励(高管薪酬、高管持股比例)、创新投入交互项与经营绩效相关系数大于高管激励与经营绩效相关系数,即高管激励与经营绩效显著正相关,且高管激励可以正向提升创新投入对企业经营绩效的影响。关键变量间的关系未发生明显变化,即实证研究结果通过稳健性检验。

表6 稳健性检验结果

五、总结与建议

本文基于长三角民营上市公司2014—2020年面板数据,运用多元线性回归及调节效应检验研究创新投入(研发资金投入、研发人员投入)与企业经营绩效之间的关系,并探究调节变量高管激励对创新投入与经营绩效之间关系的调节作用。研究结果表明:第一,创新投入与企业绩效显著正相关,且研发资金投入对经营绩效的影响强于研发人员投入,提高民营上市公司研发资金投入、研发人员投入均有助于提升企业经营绩效。鼓励民营企业开展创新研发活动,促进企业创新投入以促进更多高质量科研成果转化,深度挖掘企业发展潜力和自身竞争力,充分释放市场对科技创新的引导作用。民营企业创新的重点在于提供人才支撑,政府应为各类企业引进国内外高层次人才搭建“快车道”,并积极推动市场成为人才评价话语权主体,畅通科技创新人才向民营企业流动渠道。第二,创新投入与滞后一期经营绩效回归系数均大于研发资金投入、研发人员投入与当期经营绩效回归系数,创新投入与滞后两期经营绩效回归系数均大于研发资金投入、研发人员投入与滞后一期经营绩效回归系数,创新投入对长三角民营上市公司经营绩效的影响存在一定的滞后效应,且随着时间的积累滞后效应越强,所以民营企业不应着眼于短期绩效提升而避免开展创新研发活动,其应合理规划创新活动,注重人才培养与资金投入的双平衡。第三,高管激励与经营绩效显著正相关,高管薪酬、高管持股比例均可以在一定程度上提升创新投入对经营绩效的影响,其可以正向调节创新投入对经营绩效的影响。鉴于高管激励政策的正向促进作用,民营企业应不断优化高管激励政策,将高管个人利益与企业整体利益紧密结合,促使企业高管在薪酬、股权等利益形式的激励下不断优化企业创新活动,合理控制企业创新活动支出。

基于实证研究结果,本文提出如下建议:第一,技术创新具有高投入、高风险、长周期和高回报等特点,开展技术创新活动可能导致短时间内企业经营绩效下降且很难迅速回升,但企业仍应加大技术创新投入,原因在于创新投入对企业经营绩效的影响存在滞后效应,且随着时间的积累滞后效应越强,即创新投入可在后期大幅度提升经营绩效水平,创新投入初期政府应予以政策支持。第二,为引导公司管理层积极开展研发创新,长三角民营上市公司应制定合理的高管薪酬激励方案与高管股权激励方案,使得管理层利益诉求与公司整体利益趋于一致,降低委托代理的代理成本,激励公司管理层致力于实现股东财富最大化,深化高管激励对创新投入和经营绩效的促进作用。第三,长三角民营上市公司应设计合理有效的创新绩效考核体系,将企业研发创新情况纳入高管激励方案考核范围,降低公司管理层的利己行为发生率。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

中国知识产权(2018年12期)2018-12-29

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中国知识产权(2017年5期)2017-05-25

艺术百家(2016年3期)2017-01-18

人间(2016年27期)2016-11-11

科学与财富(2016年28期)2016-10-14