新冠肺炎疫情后消费国际化的特征与问题

2022-06-10 05:28梁威

中国国情国力 2022年5期

梁威

消费国际化是指消费主体、客体与载体等要素的国际化,经历由境外消费到国内国际消费市场融合的从低到高水平动态演进过程,是消费升级的必经阶段。新冠肺炎疫情全球扩散的新形势下,居民出入境受到限制,我国居民到境外消费、境外居民入境消费等以消费主体跨境移动为前提实现的消费国际化行为被抑制。然而,消费需求与供给升级等推动国际化趋势延续,中国进出口博览会(简称“进博会”)的举办、国际消费中心城市建设、跨境电商政策完善、贸易便利化水平提升等利好驱动我国消费国际化呈现新特征。新冠肺炎疫情暴发之后,应顺应消费国际化趋势,持续提升我国消费市场发展水平。

一、新冠肺炎疫情暴发后消费国际化的特征

新冠肺炎疫情暴发之前,消费主体与客体的跨境流动和国际消费载体的兴起等推动我国消费市场国际化水平提升。新冠肺炎疫情暴发之后,消费主体跨境流动锐减,消费客体跨境流动成为消费国际化得以实现的基础。同时,为承接境外消费回流需求,不断发展的免税零售成为中高端进口商品的重要消费场景。此外,境外消费者对我国商品的消费需求也驱动跨境电商零售出口加快发展。

(一)国际优质消费资源在国内加速集聚

一是消费品进口提质扩容。新冠肺炎疫情暴发以来,我国消费品进口规模呈现稳定上升态势。根据海关数据,2020年我国消费品进口额规模达1.57万亿元,在进口总值同比下降的情况下实现8.2%的逆势增长;消费品进口额在进口总值中所占比重上升至11%,较2019年上升了0.9个百分点。2021年,消费品进口额进一步上升至1.73万亿元,增速提升至9.9%。同时,消费品进口高增速品类由食品等必需消费品转向首饰、手表等升级类消费品,消费品进口结构呈现升级态势。2021年前三季度,首饰、箱包、手表等进口增速分别高达63.5%、55.8%和42.1%,相较而言,2019年肉类、水海产品和水果及坚果为进口额快速增长的品类,增速分别为76%、37.6%和39.8%。

二是进博会推动引领国际消费趋势的优质消费资源加快集聚。进博会作为全球首个以进口为主体的国家级展会,对优质进口消费资源的吸引力持续凸显。全球多家跨国公司参展进博会,第四届进博会共吸引全球近三千家企业参展,近十分之一为世界五百强企业或者行业龙头企业,其中超过四成连续参展四届进博会。跨国公司以参展进博会为契机将产品推入中国市场,实现中国首发;部分连续参展的跨国公司基于对中国消费市场最新趋势的了解,在进博会上发布为中国市场定制的新产品,实现中国定制;随着进博会的国内外影响力不断提升,跨国公司还在进博会上展示最新研发的商品与服务,实现全球首发首展。首届进博会上平均每家跨国公司带来3件未进入中国市场的新产品与服务,2018—2021年,进博会上展示的全球首发或中国大陆首发的新产品、新技术和新服务数量累计达1802件。

三是线上线下全渠道丰富国内外首店首发资源。国内外品牌首店和首发新品具有较强的辐射能力和网红效应,是提升消费市场活力、承接消费升级需求的新型消费资源之一。从线下渠道来看,各城市加快引进品牌首店。《2021中国首店经济发展报告》数据显示,2019—2021年6月,上海、北京、成都三大城市开设的国内外品牌首店数量分别为2408家、1363家和1155家,杭州、广州、武汉、深圳、南京、重庆、西安等城市引进的国内外品牌首店数量也较高,这十个城市在这一时期引进的首店数量合计达8681家。从线上渠道来看,天猫国际等跨境电商平台持续吸引海外品牌入驻,跨境电商平台低成本、广覆盖的特征使其成为众多全球小众品牌进入中国市场的首选渠道之一。截至2020年12月,天猫国际已经吸引来自全球84个国家和地区的超过2.6万个海外品牌入驻该平台,其中超过80%为首次进入中国市场的新品牌,2020年新品首发数量实现130%的高同比增速。

(二)免税零售承接境外中高端消费回流

新冠肺炎疫情暴发之前,我国居民个人奢侈品消费规模在全球占比四成,其中约七成在境外实现,免税店的价格与品牌优势使其成为居民境外中高端消费的重要场所。新冠肺炎疫情暴发以来,居民出境旅游大幅减少。2020年7月,海南离岛免税新政开始实施,免税额度提升、单件额度限额取消、商品类型丰富等政策利好推动海南离岛免税市场迅速发展,有力承接了中高端境外消费回流。

一是离岛免税店成为免税零售主要场所。新冠肺炎疫情暴发之前,我国口岸免税店是最主要的境内免税消费场所,市场规模占比约为四分之三。新冠肺炎疫情暴发之后,口岸免税店的销售额大幅降低,离岛免税店成为我国免税零售主要场所,市场规模占比近80%。

二是离岛免税零售门店数与商品数增加。免税新政实施之后,海南免税店门店数增加,在原有的由中免集团运营的4家免税店基础上,由中免、海免、中出服、深免4家免税主体分别运营10家离岛免税门店。海南离岛免税店引进的商品类型与品牌也得到丰富,各免税店经营涵盖香化、首饰、手表、箱包等品类商品,吸引720多个全球品牌入驻。

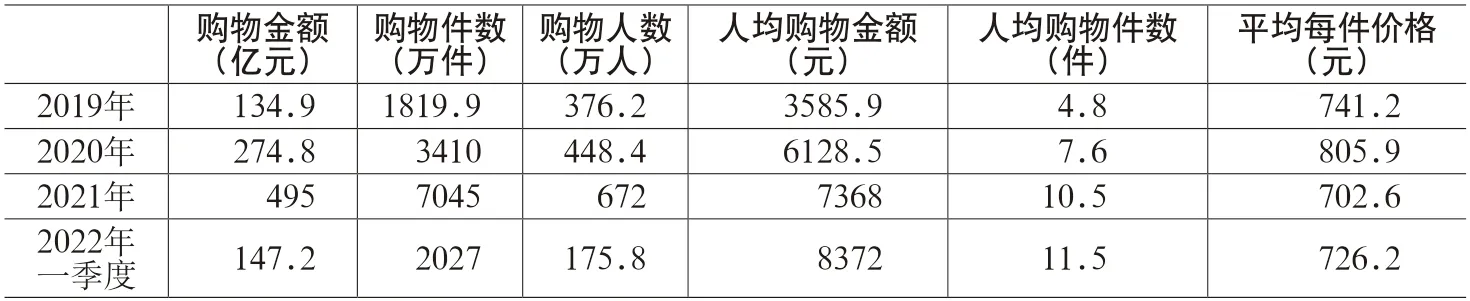

三是离岛免税零售规模与消费者数量呈现高速增长态势。海南离岛免税购物金额在2020年和2021年分别实现103.7%和80.1%的同比增速,其中,2020年7—12月实现216%的高同比增速。购物人数由2019年的376.2万人增长至2021年的672万人,购物件数由2019年的1819.9万件大幅增长至2021年的7045万件。人均免税购物金额与购物件数呈现稳定上升态势,人均购物金额由2019年的3585.9元/人增长至2022年一季度的8372元/人,人均购物件数由2019年的4.8件/人增长至2022年一季度的11.5件/人(见表1)。

表1 近年来海南离岛免税销售情况

(三)跨境电商零售助推线上消费国际化

消费国际化与生产、流通的国际化密切相关,随着跨境电商这一外贸新业态不断发展,跨境电商零售平台也成为消费国际化的重要载体。制造商或品牌商等主体与境外消费者能够通过线上平台进行直接交易,互联网和大数据等技术、跨境物流等为线上跨境消费提供支撑。新冠肺炎疫情加速了线上消费国际化动态演进过程。

一是线上消费市场呈现出国内国际市场初步融合与较高水平的消费国际化特征。新冠肺炎疫情暴发之后,跨境电商平台成为国内外居民跨境消费的重要载体。2017—2019年,跨境电商零售进出口总额增速逐渐放缓,2020年受到疫情影响增速大幅回升。2017—2020年,跨境电商零售出口额呈现稳定高速增长,这说明集聚我国优质消费资源的跨境电商零售平台对国际消费者的吸引力逐渐提升。其中,2020年跨境电商零售出口额大幅增长,这说明新冠肺炎疫情暴发之后,跨境电商平台打造的线上虚拟消费空间突破地理距离限制,成为境外居民消费我国商品的重要载体。2017—2020年,跨境电商零售进口额在进出口总额中所占比重由62.71%下降至26.07%,零售出口额占比逐年上升并在2020年占主要份额,这呈现出国内外消费主体与资源在跨境电商零售平台集聚,线上消费达到国内国际市场初步融合且较高水平消费国际化阶段(见图1)。

图1 2017—2020年跨境电商零售进出口变化情况

二是跨境电商政策等利好助推线上跨境消费体验优化。随着跨境电商综试区扩容、跨境电商零售进口正面清单逐步调整扩充、退货流程逐步规范等政策利好逐步释放,跨境电商平台推动的消费国际化体验得到优化。从境内居民线上消费境外商品来看,网购保税进口已成为主要的跨境电商零售进口模式,批量进口和运输的规模经济效应、逐步优化和有序衔接的境内外流程等使得居民能够以更低的成本、更快的速度在线上消费进口商品。2021年退货中心仓模式得到推广,这进一步优化线上消费的售后服务,有助于缓解长期以来退货难等售后问题。从境外居民消费我国商品来看,新冠肺炎疫情暴发之后,境外消费者线上消费需求上升,我国经营跨境电商零售出口的市场主体也逐渐增多,跨境电商零售进口商品种类得到丰富,海外仓模式政策支持力度加大也使得跨境物流运输效率提升。

三是通过跨境电商零售平台出口的本土品牌商品增加,跨境电商零售进口模式创新释放潜力。一方面,跨境电商平台成为境外居民线上消费我国商品的重要渠道,境外居民线上消费的我国商品以服装、消费电子、家居用品、宠物用品等品类为主,我国商品的高性价比、种类丰富等优势使其在海外畅销。我国部分优质品牌通过社交媒体等方式加大境外营销力度,在境外消费市场知名度上升,其中我国消费电子、游戏、工业制造等行业品牌在境外社交媒体中认可度较高。另一方面,跨境电商零售进口有效承接一般消费回流,境内居民线上消费的进口商品以食品、服装、护肤品、保健品等商品类型为主,进口品牌商品受到我国消费者认可。从天猫国际数据来看,2020年“618”促销活动期间,天猫国际平台海外品牌成交额实现43%的同比增速,其中超过4000个海外品牌销售额较前一年翻倍;2020年,功能性护肤产品、油类护理产品、情绪香氛产品、保健品与功能性零食、轻运动服饰和低龄母婴产品等成为该平台进口消费热门商品类别。同时,跨境电商零售进口也通过开设线下体验店等全渠道模式创新,以“前店后仓”等模式完善消费体验,进一步释放跨境电商政策红利。

二、新冠肺炎疫情暴发后消费国际化存在的问题

(一)本土品牌商品竞争力偏弱

尽管进口消费资源是满足居民消费升级需求的重要组成部分,但是,本土品牌商品仍然是居民消费的主要客体,提升本土消费供给是提升我国消费市场国际化水平的重要方面。然而,与国际品牌相比,我国本土品牌商品全球竞争力偏弱。

一方面,本土品牌存续周期不长。从国际知名品牌发展经验来看,存续时间长、文化积淀深等是大部分品牌的发展特征,也是其竞争优势的来源之一。近年来,我国品牌培育与发展水平均有所提升,一批新消费品牌快速兴起又快速消失,品牌更新换代周期短,这不利于本土品牌竞争力的培育。2018—2020年,我国新消费品牌约四成销售额保持年均10%以上增速,增速为负的品牌占比超过四成。彩妆品牌更新换代快更为明显,2016—2020年,我国本土彩妆品牌中有三分之一退出市场。

另一方面,本土品牌在国内外市场定位仍然以中低端为主。与国际知名品牌相比,本土品牌消费者忠诚度不高,尤其是在日用消费品、美妆等领域,较多品牌以极致性价比而非产品差异化特征为核心竞争力。新冠肺炎疫情暴发之后,随着更多进口品牌进入我国市场,市场竞争加剧,加之疫情反复等导致消费者购买更为谨慎,较多品牌选择通过极低折扣等方式来获得市场份额,品牌盈利能力被进一步削弱。

(二)免税零售运营仍有待优化

一是我国免税龙头企业的国际竞争力仍然有待提升。我国当前获得审批的免税运营主体数量为10家,其中仅有免税龙头企业中免集团运营实力在全球处于领先地位。新冠肺炎疫情暴发之后,我国免税龙头企业中免集团销售额在全球免税零售商中排名由2019年排名第四跃升为2020年的排名第一,2020年全年营业收入分别相当于乐天、Dufry和新罗三大世界免税运营主体当年营收规模的2.77、2.78和3.8倍。但是,中免集团国际竞争力仍然有较大提升空间。从引进品牌商数量来看,中免入驻的品牌商数量为1000多家,低于乐天2万多家和新罗1300多家品牌的数量;其中,乐天引进了大量韩国本土品牌,而中免则以国际品牌为主。从利润水平来看,中免集团2020年毛利率为40%,较Dufry同年毛利率低14个百分点,利润水平仍然有待提高。

二是市内免税店数量少且运营水平不高,受到较多关注的市内免税店仍然处于探索进程中。一方面,我国当前运营的市内免税店分为市内外汇免税店和市内出境免税店两种类型,前者面向回国180天内的中国籍旅客,后者则面向出境的国际游客。当前,由中服免税运营的市内外汇免税店在北京、上海、大连、南京等全国主要城市实施连锁布局。然而,新冠肺炎疫情影响下出入境人数大幅减少,出入境消费资格形成市内免税店的高消费门槛,较多具有购买力的本土消费者不能消费。为进一步推动释放免税消费潜力,助力国际消费中心城市建设,市内免税店政策亟待探索完善。另一方面,市内外汇免税店品牌数量有待丰富。与中免集团等主体运营的离岛免税店相比,中服免税运营的市内外汇免税店入驻品牌数量较少,消费者可选择的品牌数量不多。2020年升级开业后的北京中服免税店计划引进全球200多个一线品牌,其中,2020年底已经入驻的品牌数量约为100个。全国来看,上海等地中服免税店的国际品牌数量也仅为100多家。

三是免税线上运营有待规范。新冠肺炎疫情全国多点散发的形势下,多家免税运营主体探索以自建或者与电商平台合作等方式,以直播带货、离岛补购等方式实施线上运营。但是,免税企业线上运营不规范。同一家免税企业开设多个线上运营平台,销售对象包括免税品和非免税品等不同商品类型,免税品销售平台中设置的离岛信息审核标准、免税额度、单件商品限额等差异较大,这影响免税零售线上消费体验。

(三)跨境电商发展仍面临挑战

一是跨境电商零售进口的全渠道布局或将与免税零售等渠道形成冲突。一方面,跨境电商与免税零售渠道趋于重叠。当前跨境电商零售进口线下体验门店逐渐增多,并走出保税区等特殊监管区进入核心商圈。以北京为例,截至2020年7月,北京市已经开设了60家跨境电商展示与体验店,其中部分门店设在王府井等核心商圈。同时,免税店也实施线上运营,就特定品牌消费来说,免税店的价格与信誉优势较跨境电商渠道更为明显。另一方面,跨境电商与免税零售的品牌重复度也有所提高,越来越多的中高端国际一线平台入驻跨境电商。由此来看,跨境电商零售与免税零售或将趋于同质化,为提升居民不同渠道进口商品消费体验,需要对两种业态进行差异化引导。

二是国际复杂形势增加跨境电商零售出口的不确定性。跨境电商零售出口由于地理和制度距离更大而面临更高风险,容易受到监管政策、贸易规则、地区文化等冲击,这形成境外消费者线上消费我国产品的不确定性。2020年,我国跨境电商零售出口高速发展,但2021年则面临产业链调整、监管收紧、国际物流运输资源紧张等带来的较大冲击。例如,作为全球最大的电商平台,亚马逊在较长一段时间内成为我国企业线上跨境销售的首选平台,截至2020年亚马逊平台上的中国商家数量占比约四成。我国商家过度依赖亚马逊等单一平台,这使其难以应对平台监管收紧等外部变化。2021年5月,美国亚马逊平台根据有关监管条款,对中国商家的平台账户、资金和货物等进行冻结,这影响到我国5万多户平台上大中小商家,直接造成超过千亿元的经济损失,多家中国品牌商受到冲击而破产。

三是我国消费资源的国际吸引力有待提升。境外消费者在线上平台消费的我国商品以无品牌商品、中低端商品等为主,我国在全球具有影响力的高端品牌较为缺乏,中低端品牌可替代性较高,品牌黏性不强。境外直播电商仍然处于探索阶段,消费习惯、文化与政策的境内外差异使得当前境外直播电商发展存在较大不确定性,电商平台、社交媒体等支持我国优质品牌境外销售的作用有待提升。

三、新冠肺炎疫情暴发后顺应消费国际化发展的政策建议

(一)增强本土品牌全球竞争力

提升本土品牌竞争力与全球吸引力,是促进我国消费市场国际化水平持续提升的重要方面。一是加大对本土品牌培育与发展的支持力度,引导品牌商聚焦产品质量、技术研发、功能创新等方面进行突破,开发优质产品并进行可持续运营。二是引导品牌商与电商平台、实体零售企业等零售商构建深度协同的合作关系,开发零售终端的消费者数据,及时洞察消费市场趋势变化并调整品牌研发方向。三是培育一批供应链服务平台、第三方物流企业等生产性服务主体,建设品牌培育与运营供应商网络,降低品牌培育与运营成本。四是支持电商平台与品牌商、供应商等主体构建智慧供应链,推动品牌商品制造、物流运输、零售等环节的数据共享,发展C2M等定制化生产模式。五是鼓励大型零售企业逆向整合采购、制造、分销等供应链环节,提升供应链韧性,发展制造型零售模式,基于消费者需求数据的一手反馈开发更符合消费者需求的自有品牌。

■静观卧虹|付秀宏/摄

(二)推进免税零售提质扩容

2019年,我国居民境内外免税消费规模约为2301亿元,相较而言,2020年我国免税零售规模为329亿元,仅相当于疫情前14.3%的规模,境内免税消费仍然有较大潜力。当前我国免税零售消费线下场所高度集中在海南,免税零售促进消费的效应仍有待释放。国际经验来看,免税零售也是本土品牌国际化展示的重要窗口。一是探索完善市内免税店政策体系,推进市内免税店建设,在国际消费中心城市布局一批规模适中、品类丰富、线上线下全渠道运营的中国特色市内免税店。二是支持免税企业优化供应商网络建设,与国内外知名品牌商构建稳定、长期的供货渠道,提升免税企业与品牌供应商的议价权,丰富更具性价比的一线品牌商品。三是加快本土精品品牌入驻免税店,筛选一批具有全国乃至全球影响力、销量大、居民认可度高的精品国货品牌入驻免税店,提升本土品牌的全球影响力,并丰富免税店品牌消费选择。四是支持免税零售业态与服务创新发展,整合线上线下资源实施全渠道运营,提升免税零售服务水平,为消费者购买前、购买中和购买后提供线上线下联动的消费服务,优化免税零售体验。

(三)提升跨境电商零售服务水平

跨境电商零售进出口直接面向境外消费者,为优化线上跨境消费体验,持续扩大线上跨境消费规模,需要以消费者需求为导向优化商品供给并提升服务水平。从跨境电商零售进口来看,引导跨境电商与免税店等业态错位经营,充分挖掘政策红利,整合线上线下渠道,强化平台出售的进口商品质量监管,优化跨境电商零售平台消费全周期服务。从跨境电商零售出口来看,一是引导具备一定实力的品牌商通过线上渠道“出海”,以自建独立站、入驻多个跨境电商零售平台等方式分散跨境经营风险,与社交媒体等平台合作实施境外营销,探索发展跨境直播新模式,持续提升全球供应链管理能力。二是培育本土跨境电商零售出口平台龙头企业,引导企业健全海外仓与配送网络,支持跨境电商零售出口企业在境外建设体验店,提升为境外消费者提供的线上线下综合服务能力。三是健全对品牌线上“出海”的公共服务与政策支持体系,加大对独立站、海外仓等模式的财税金融政策支持力度,引导研究机构与行业协会开展境外平台规则与风险研究并对企业发布。

猜你喜欢

环球时报(2022-05-17)2022-05-17

中国食品(2020年16期)2020-08-31

商学院(2019年3期)2019-08-09

销售与市场·管理版(2018年11期)2018-12-13

信息化建设(2014年11期)2014-12-30

玩具(2009年8期)2009-11-02