居民杠杆率、房产税改革与政策协调

2022-06-08 09:00张敏锋李嘉政黄佩佩

金融与经济 2022年5期

■张敏锋,李嘉政,黄佩佩

一、引言

自1998 年房地产市场化改革以来,我国房地产市场迅猛发展,成为推动我国经济发展的重要产业。大量信贷资金通过居民房贷等方式进入房地产市场,我国居民债务水平持续走高,居民杠杆率和房价出现螺旋式上涨态势。当前,我国居民杠杆率由2008年末的17.9%快速上升至2021年末的62.2%,大幅超过发展中国家平均水平,已与部分发达国家接近。长期来看,居民高杠杆往往不具有可持续性,高负债势必面临严苛的流动性约束,挤出居民部门的消费和投资。对于住房投机者而言,一旦房价趋于稳定或下降可能导致其资金链断裂,并引发住房贷款不良率大幅上升,金融机构产生大量坏账,严重时可能会引发系统性金融风险。因此,我国第十四个五年规划和2035年远景目标纲要指出要“推进房地产税立法,健全地方税体系”。习近平总书记2021 年10 月在《扎实推动共同富裕》明确指出“要积极稳妥推进房地产税立法和改革,做好试点工作”。当前全国人大常务委员会已授权国务院开展房地产税改革试点工作。那么,我国推动房产税改革,是否能提高宏观经济政策调控效果?房产税应对住房存量还是对住房增量征税?房产税如何与同样调控房地产市场的宏观审慎政策协调配合?征收的房产税税率是越高越好吗?这些是本文主要研究的问题。

二、文献综述

近些年来我国居民杠杆率快速攀升,阮健弘等(2020)、周广肃和王雅琦(2019)分别从省级面板数据和家庭微观数据库(CFPS)角度出发,指出我国居民债务的主体是住房贷款,并且房价的持续上涨推高了居民杠杆率。由于房价增长的不可持续性,居民部门因购房背负高额房贷,高杠杆影响居民部门再融资能力,导致家庭不得不进行预防性储蓄,从而导致消费压缩,容易造成“房奴效应”(潘敏和刘知琪,2018)。在宽松的信贷政策背景下,虽然购房需求的上涨减缓了房地产行业的压力,但是居民低效用的杠杆增加容易使个人不良贷款增加,不断积累的个人债务压力对实体经济产生严重挤出效应,加之居民杠杆率过快增加,居民债务风险极易变为系统性金融风险(Reinhart&Rogoff,2011)。

自2011年上海和重庆首次实行房产税改革试点以来,房产税政策作为一项调控房地产市场和宏观经济运行的财政手段,大量学者进行了深入探讨,大多数学者认为房产税政策能有效调控房价,抑制房地产泡沫,对住房投机行为产生显著抑制作用(Alpanda&Zubairy,2017;张航和范子英,2021),促进实体经济朝着脱虚返实方向发展(周建军等,2021),也有研究指出征收房产税会对产出、房地产投资、实体经济投资、消费等主要经济变量产生不利影响,但是负面影响总体可控(刘建丰等,2020)。

近些年来,随机动态一般均衡模型(DSGE)被广泛运用于模拟各类宏观经济政策对房地产的调控效果和政策协调上,其中对货币政策和宏观审慎政策的探讨最为多见。Giglio et al.(2016)发现盯住资产价格的货币政策可能造成产出下降并导致通胀波动大幅上升,并放大房地产价格的波动。相对于货币政策的饱受争议,次贷危机之后发展起来的宏观审慎政策,对房地产调控普遍被认为是有效的。马草原和李宇淼(2020)构建新凯恩斯DSGE模型,研究发现在面对大部分外生冲击时,贷款价值比能有效降低房地产市场波动,抑制资产泡沫。孟宪春等(2018)指出“盯信贷”规则下的贷款价值比调控效果更好。不少学者认为货币政策和宏观审慎政策应该协调配合,“双支柱”政策对房地产的调控效果更优(马理和范伟,2021)。杨源源等(2021)发现宏观审慎政策和房产税政策均能有效遏制房价上涨,但房产税政策对房价上涨的抑制能力明显占优。

上述文献为本文研究提供了重要启迪,但也发现存在以下不足:第一,在讨论宏观经济政策调控效果时,大多只考虑房价、消费和产出等,而忽视了对居民杠杆的探讨;第二,上海和重庆房产税改革试点存在对住房存量和住房增量两种征税模式,而已有文献中大多将征税对象设定为住房存量单一模式,没有比较两种不同征税方式对宏观调控的影响差异;第三,大部分文献引入房产税政策是以固定税率引入,然后通过修改房产税税率参数,用以判断不同静态税率下房产税政策对房地产市场的调控效果,鲜有引入动态房产税规则;第四,政策协调部分,已有文献集中于货币政策和宏观审慎政策“双支柱”的配合上,鲜有考虑房产税政策和宏观审慎政策的协调配合问题。鉴于此,本文基于Iacoviello(2005)和高一铭(2018)构建的DSGE模型,引入住房存量和住房增量两种房产税政策,判断加入房产税政策后宏观经济政策的调控效果,再引入动态调整的房产税政策和宏观审慎政策(LTV),通过计算社会福利损失函数,用以确定房产税政策和宏观审慎政策的搭配组合方式,最后计算不同房产税税率下房产税收入占GDP 的比例,以确定设置房产税税率高低的问题。

三、理论模型

本文构建的DSGE模型包含了储蓄家庭、借贷家庭、企业家、零售商、商业银行、政府宏观经济调控部门等六个经济主体。储蓄家庭为商业银行提供信贷资金获得利息收入,并通过劳动获取工资收入,用于家庭当期的各项支出。借贷家庭以住房作为抵押,向商业银行拆入资金用于消费和购房。企业家用房产和资本作为抵押品向商业银行拆入资金,雇佣借贷家庭和储蓄家庭进行生产。零售商购买企业家产出的产品,加工后对产品重新定价出售。垄断竞争的商业银行以央行制定的利率向储蓄家庭吸收存款,向借贷家庭和企业家借出资金。政府宏观经济调控部门制定政策,主要为货币政策、宏观审慎政策和房产税政策。

(一)代表性储蓄家庭

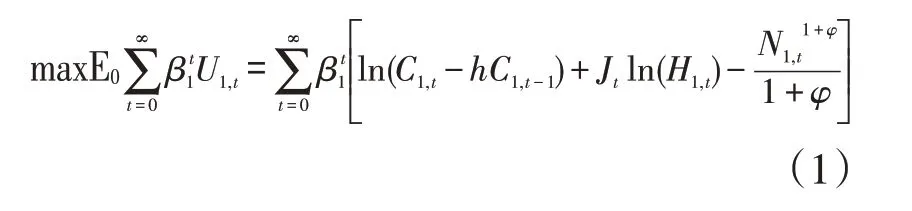

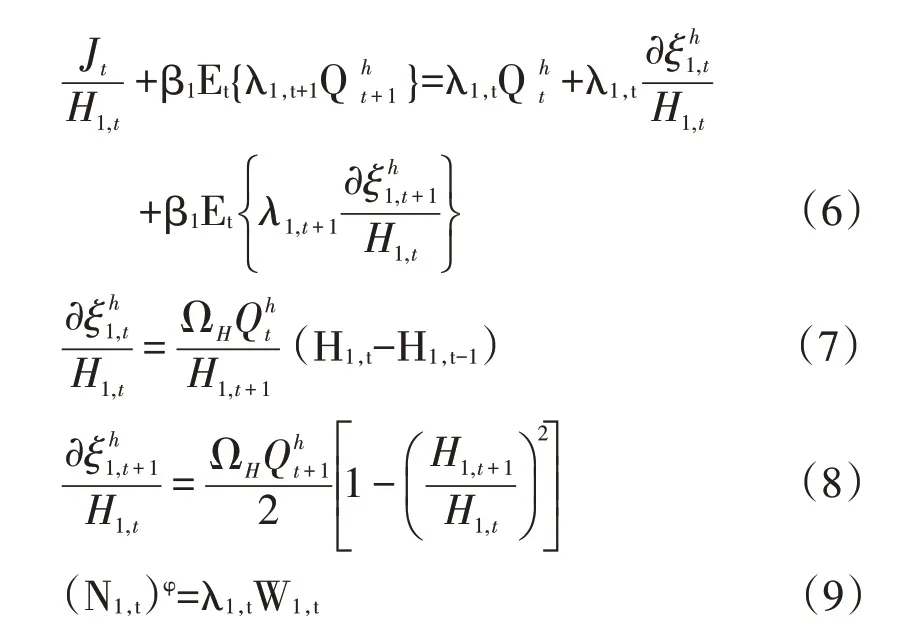

储蓄家庭的效用来源于消费、住房存量和闲暇。假定储蓄家庭的效用函数为:

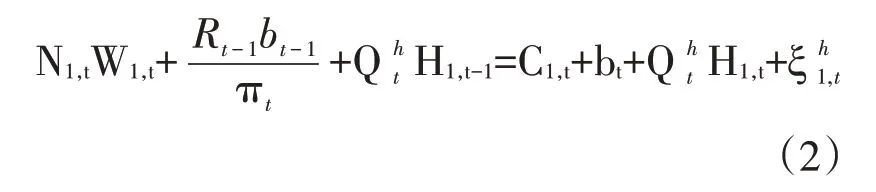

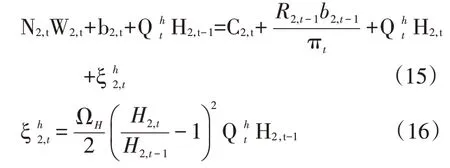

其中,E为期望算子;β为储蓄家庭的时间贴现因子;C为储蓄家庭的消费;h为居民消费习惯参数;J为住房需求冲击,其对数线性化后满足AR(1)过程;H为储蓄家庭的住房存量;N为储蓄家庭的劳动供给;φ为劳动供给Frisch弹性的倒数。储蓄家庭使用上期预存的资产和当期收入来支付当期各项开支以及为下期预存资产。其预算约束为:

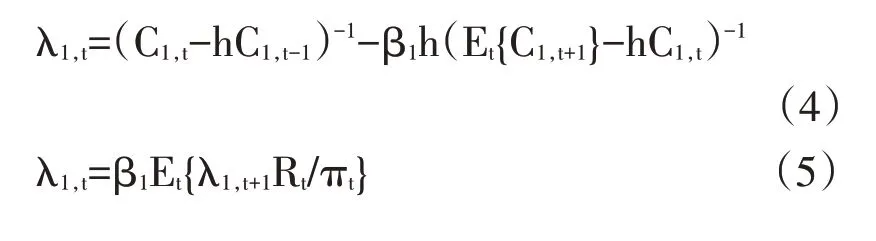

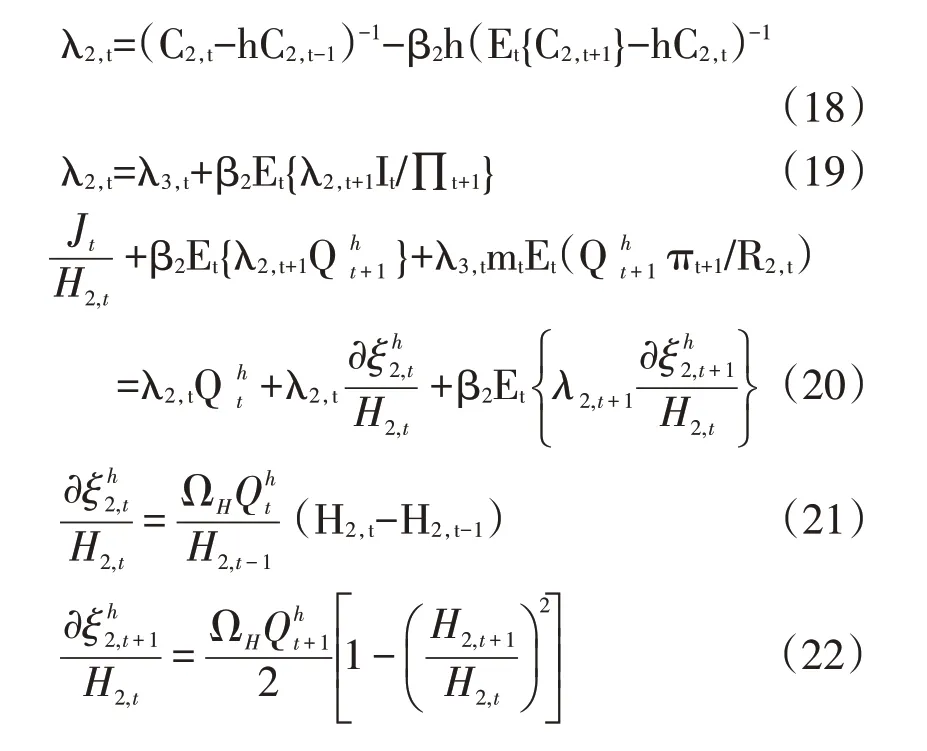

其中,储蓄家庭可选取消费C、资金融出量b、住房存量H、劳动供给N使得自身效用最大化。根据目标函数和预算约束得到最优化的一阶条件(FOC),分别为:

其中,λ为储蓄家庭预算约束的拉格朗日乘子。

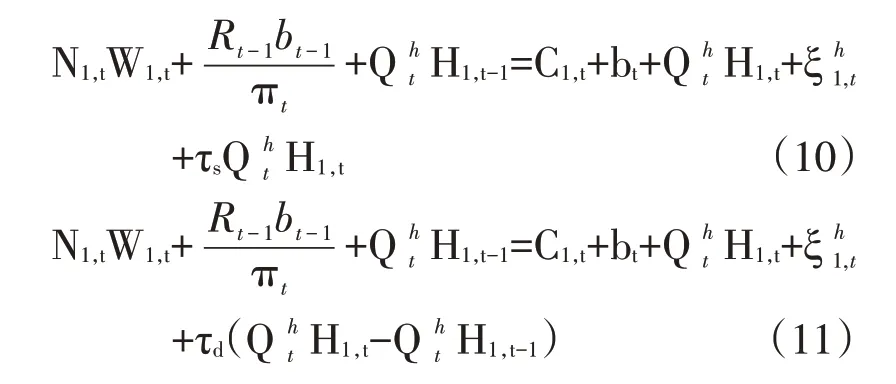

为了探究对居民部门征收房产税对我国主要经济变量的影响,在储蓄家庭预算约束中加入房产税税收支出。设计了两种房产税征税方案:第一种是当前国际上主流的对住房存量进行征税,即无论当期是否有购房的行为,家庭都应当按当期所拥有的住房价值进行缴税。第二种是以上海房产税试点为代表的对新购住房进行征税,即有购买房产时,按新购房屋价值进行缴税。两种征税方案下,储蓄家庭的预算约束分别为:

其中,τ、τ分别为对住房存量征税和住房增量征税时的房产税税率。此时,储蓄家庭对H的一阶条件(FOC)分别为:

(二)代表性借贷家庭

借贷家庭的效用函数与储蓄家庭的效用函数类似:

其中,β为借贷家庭的时间贴现因子,并且β<β,意味着相对于储蓄家庭,借贷家庭更倾向于当期的效用而非未来的效用。C、H、N分别为借贷家庭的消费、住房存量和劳动,其预算约束为:

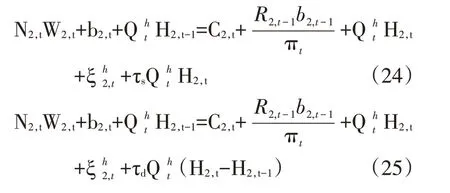

借贷信贷约束可以表示为:借贷家庭可选取消费C、资金融入量b、住房 存 量H、劳动 供 给N使 得 自 身效 用最 大化。根据目标函数和预算约束得到最优化的一阶条件(FOC)分别为:

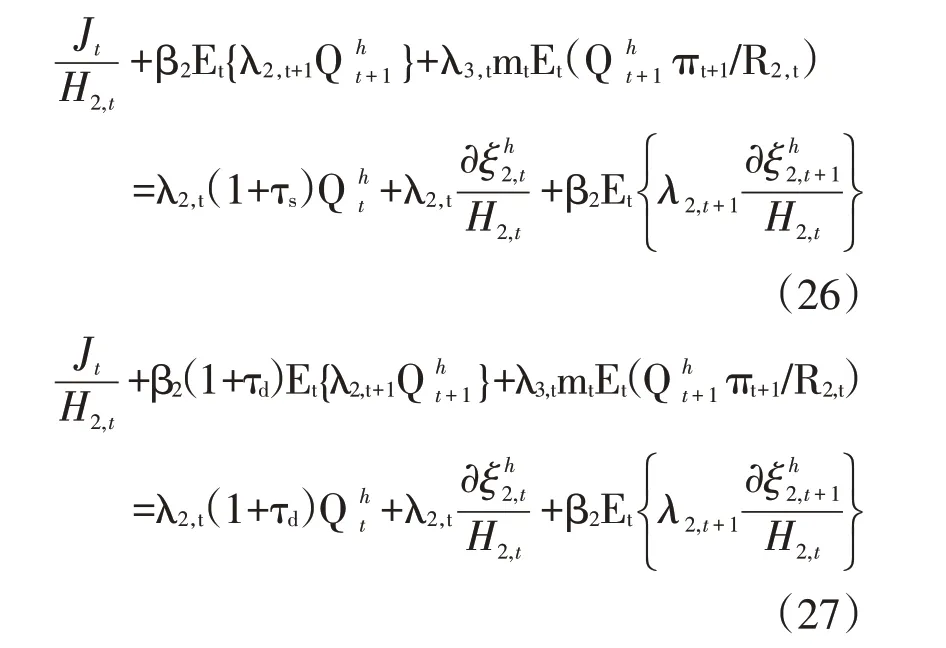

其中,λ为借贷家庭预算约束的拉格朗日乘子;λ为信贷约束的拉格朗日乘子。同样,分别对借贷家庭住房存量或住房增量征收房产税时,借贷家庭的预算约束为:

此时,借贷家庭对H的一阶条件(FOC)分别为:

(三)企业家

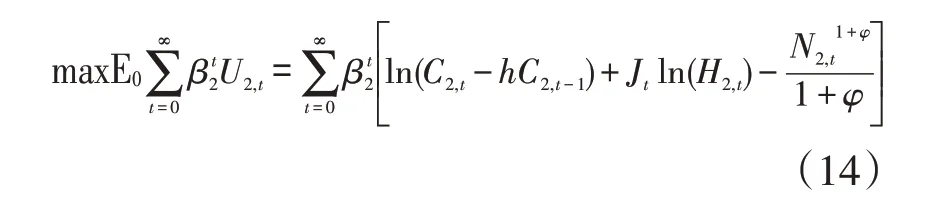

企业家不从事生产劳动,拥有住房仅用于生产,故假定企业家的效用函数为:

其中,β为企业家的时间贴现因子,C为企业家的消费。

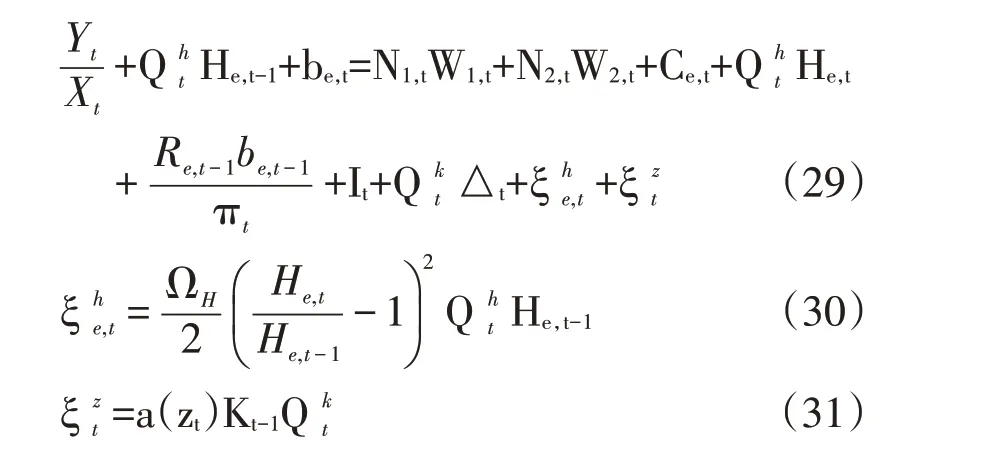

企业家出售其生产的产品,并通过借贷融资用以覆盖当期生产成本支出和消费,其预算约束为:

假定企业的生产函数为柯布道格拉斯函数,具体的生产函数为:

其中,A代表技术冲击;K为资本;μ、v 分别为资本和房地产的产出份额,1-μ-v为劳动的产出份额;α和1-α分别为储蓄家庭和借贷家庭占居民部门的比例。该生产函数满足规模报酬不变的性质。

企业家通过投资和购买资产来累积资本,并需要考虑到资产调整成本,具体的资本累计方程为:

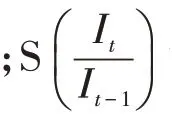

综上所述,企业家通过选择自身的消费C、储蓄家庭的劳动N、借贷家庭的劳动N、资金融入量b、住房存量H、资本K、投资I、资本购买△、产能利用率z,使得自身效用最大化。结合企业家的效用函数、预算约束、信贷约束、生产函数、资本累积方程,计算得到企业家效用最大化的一阶条件(FOC)为:

其中,λ为企业家预算约束的拉格朗日乘子;λ为信贷约束的拉格朗日乘子;λ为资本累积方程的拉格朗日乘子。

(四)零售商

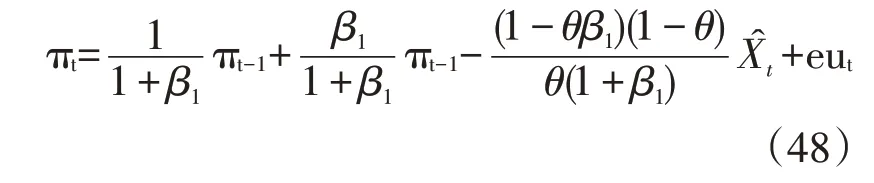

其中,ε为不同商品之间的替代弹性系数,由此推导出具有通货膨胀后顾型特征的线性化后的菲利普斯曲线为:

其中,eu为成本推动冲击。

(五)商业银行

我国商业银行具有加强利率议价能力。通过存贷款业务,以较低的价格从储蓄家庭吸收存款,并制定贷款利率将资金贷款给借贷家庭和企业家。本文参照卜林等(2016)的研究,引入垄断竞争的商业银行部门。在垄断竞争假设下,商业银行以央行规定的存款利率吸收存款,拥有贷款利率的定价权利。故商业银行的利润最大化问题为:

约束条件为贷款方的贷款需求,η、η分别为借贷家庭和企业家的资金需求弹性。对商业银行利润最大化一阶条件进行求解,可得商业银行对不同贷款主体的贷款利率。

(六)货币政策

货币政策采用泰勒规则形式,中央银行通过上一期的利率、产出缺口和通胀对稳态的偏离确定当期的利率水平。对数线性化后的货币政策规则为:

ϕ

、ϕ

分别为货币政策对通胀偏离和产出缺口的反应系数;ei对货币政策冲击。(七)宏观审慎政策

次贷危机之后,各国开始在宏观经济调控中加入宏观审慎政策。对房地产调控最常用的宏观审慎政策工具为贷款价值比(LTV),因此本文引入LTV 作为宏观审慎政策的代表。LTV 政策规则是按照逆周期设计的,当房价过高时,经济调控部门会调低LTV,通过抑制信贷来控制房价增长。因此,本文盯“房价”的LTV政策规则为:

ϕ

为宏观审慎政策对房价的反应系数,em为紧缩的宏观审慎政策冲击。(八)市场出清和外生冲击

商品市场、信贷市场、房地产市场满足以下出清方程:

(九)杠杆率

参考国内外文献的一般做法,将部门杠杆率定义为该部门信贷资金占GDP 的比例,故居民杠杆率为:

至此,整个DSGE模型理论部分构建完毕。

四、数值模拟与分析

(一)参数设定

借鉴高一铭(2018)等文献,参数校准如下:储蓄家庭的时间贴现因子β为0.997,借贷家庭的时间贴现因子β为0.988,企业家的时间贴现因子β为0.986,劳动的工资弹性系数0.45,消费惯性参数h 为0.464,α储蓄家庭占比为0.4369,生产函数中的房地产份额v为0.03,生产函数中资本份额μ为0.4887,资本折旧率δ为2.37%,不能定价厂商比例θ为0.585,抵押率γ为0.2,产能的调整成本参数为0.0197,静态税率τ为1.5%,τ为3%。我国房贷的首付比例约为30%,故LTV的 稳 态 值 设 定 为0.7,ρ和ρ采 用 孟 宪 春 等(2018)研究设为0.939 和0.305。参考裘翔和周强龙(2014)的设定,将借贷家庭和企业家的资金需求弹性η和η分别设定为103.6和90。

为了使模型的参数设定更符合我国经济波动的特征事实,剩余参数采用贝叶斯方法进行估计。选取我国2000 年第四季度至2020 第三季度的国内生产总值、通货膨胀率和居民杠杆率作为基础数据。GDP 和通货膨胀率数据来源于国家统计局,居民杠杆率数据来源于国家金融与发展实验室。进行贝叶斯估计前,需对上述数据进行预处理:先对取对数后的GDP、通货膨胀率和居民杠杆率进行X12季节调整,再采用HP 滤波法,去掉长期趋势项,仅保留周期项使用。对数据预处理是为了将实际经济变量与DSGE模型中变量对数线性化后的变量一致,即当期变量对稳态的偏离值。各参数的先验分布和后验分布见表1。

表1 部分结构参数贝叶斯估计结果

(二)住房存量和住房增量征收房产税政策的调控效果

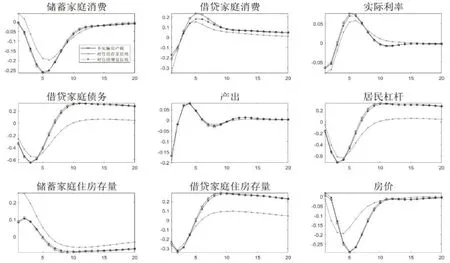

图1刻画了不征收房产税、对住房存量和住房增量征收静态房产税三种不同政策规则下,宏观审慎政策正向冲击(即降低LTV)对主要宏观经济变量的调控效果。从图1可看出,在不征收房产税的情况下,宏观审慎政策正向冲击提高了借贷家庭和企业家的流动性约束,这两个主体能够借贷的资金变少。从脉冲响应图前3期看,无论是房价、居民杠杆、消费、利率还是产出都出现了负向波动,说明宏观审慎政策冲击短期内具有逆周期的调控效果。非常值得关注的是,脉冲响应图从第3 期到第7 期左右,借贷家庭债务、居民杠杆、借贷家庭住房存量很快由负转正,并达到波动的最高值。图2反映的情况也非常符合近年来我国房地产调控的客观现实,虽然我国阶段性地出台了提高住房首付比例、限贷等严格的调控政策,短期内效果明显,但政策实施一段时间之后,房价很快趋于稳定甚至有所上升,房地产销售面积快速增加,居民负债和杠杆率快速上升。

图1 不同调控政策下宏观审慎政策冲击的脉冲响应图

与此同时,从对住房增量征收房产税的脉冲图上看,基本上与不征收房产税的情形相同,究其原因主要是对住房增量征收不高的房产税情况下,对居民部门而言,可认为是房价的一次性变相提高,上海试点房产税改革后房价的走势就充分说明了这一点。从图1可以看出,对住房存量征收房产税,宏观调控效果最佳。首先,住房存量征税并不会对产出造成额外的负面冲击,与不征房产税走势基本一致;其次,主要的经济变量面对政策冲击的时候,波动都明显降低,有效防止了调控引发的经济“大起大落”问题;最后,有效解决了逆周期调控后借债家庭债务、借债家庭住房存量和居民杠杆出现的正向波动问题,使得逆周期政策的有效性和持续性提高。因此,下文对房产税的继续探讨,仅考虑对住房存量征税的情形。

(三)动态房产税政策和宏观审慎政策协调配合

为进一步探讨房产税政策和宏观审慎政策的协调配合问题,引入动态房产税政策规则。参考胡名成(2020)的做法,假定房产税税率对住房价格作出反应,对数线性化后的动态房产税政策规则为:

ϕ

为房产税对房价的反应系数,分别赋值为0.99 和1.54。此时,房产税政策和宏观审慎政策(LTV)均对房价作出反应,可能会导致不同政策工具产生冲突,引发政策超调问题,从而损害社会福利水平。为此,引入新的宏观审慎政策(LTV)规则,参考孟春宪等(2018)的做法,假定LTV 对广义信贷b或信贷增速bz作出反应,对数线性化后的LTV规则分别为:

ϕ

和ρ、ϕ

分别为LTV 的平滑系数和对信号源的反应系数,参考孟春宪等(2018)的设定,分别设为0.9654、5、0.9451 和5.004。将静态、动态房产税政策规则、三种不同的LTV 政策规则进行组合,以期选出最佳的房产税政策和宏观审慎政策配合方式。在DSGE模型相关文献中,通常采用社会福利损失函数来对比不同政策组合的实施效果。参考李天宇等(2017)、孟春宪等(2018)、杨羽和谷任(2020)的研究,将福利损失函数设定为产出缺口方差、通货膨胀对稳态值偏离方差和房价对稳态偏离方差的线性组合,且系数k、k、k分别取1、1、0.1。具体福利损失函数为:

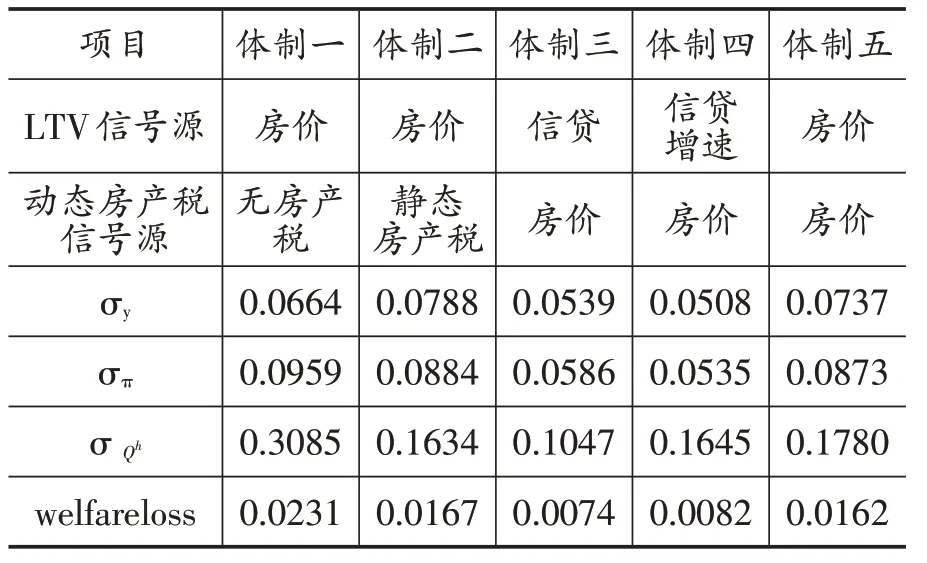

表2 为无房产税政策、静态房产税政策、动态房产税政策和三种宏观审慎政策搭配组合下,社会福利损失的情况。从表2 可以看出,相比于其他四种政策搭配组合,体制三中房产税政策规则对房价做出反应、LTV政策规则对信贷做出反应的政策组合,福利损失最小。这表明,房产税政策和宏观审慎政策应当各司其职,房产税政策应当着力于房价调控,宏观审慎政策则应关注信贷总量,谨防宏观调控政策之间的“政策抵消”或“政策超调”情况发生,这样才能提高宏观调控的效果,使得社会福利损失最小化。

表2 不同规则宏观审慎政策与房产税政策配合的福利损失

(四)不同税率下房产税的财政收入

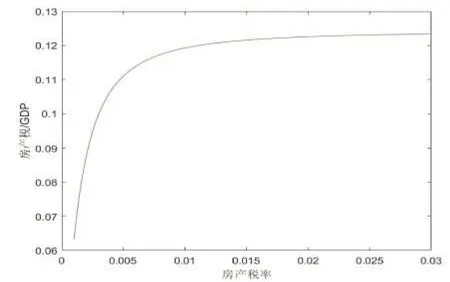

我国推进房产税改革试点,除了需要考虑宏观经济调控效果和政策协调配合以外,还需要考虑其对财政收入的影响,在这其中,最关键就是要考虑房产税税率设置的高低问题。近年来,土地转让金收入是我国各地财政收入的主要来源之一,而从其他国家看,房产税是财政收入的重要来源,特别是在一个国家基本完成了城镇化,住房市场进入了存量市场的阶段。图2给出了模型达到稳态时,不同房产税税率下房产税收入占GDP 的比例。可以看出,房产税税收收入随着房产税税率的提高而不断上升,但会逐渐收敛,税率超过1.5%之后基本上无法再提高房产税收入在GDP 中的占比。究其原因,过高的房产税税率会大幅提高居民拥有房屋的成本,挤出居民消费,抑制购房需求,不利于经济的长期增长,从而使得房产税收入无法等比例增长。因此,在进行我国房产税试点改革时,税率不宜设置过高,可以考虑在1.5%以下,但也不宜过低,过低房产税收入不足以改变地方政府土地财政问题。

图2 不同税率下房产税收入占GDP的比例

五、结论及政策建议

本文构建了一个包含异质性家庭、房产税政策和宏观审慎政策的多部门DSGE模型,利用我国宏观经济数据对模型参数进行贝叶斯估计,并进行数值模拟,探究宏观经济调控加入房产税政策后的效果以及房产税政策和宏观审慎政策的协调搭配方式。研究结果表明:第一,加入存量住房房产税政策能有效提高“双支柱”宏观调控效果,有效控制居民杠杆和房价,对住房存量征税优于对住房增量征税;第二,“盯房价”的房产税政策和“盯信贷”的宏观审慎政策协调配合效果最好,社会福利损失最低;第三,高房产税税率无法有效提高房产税收入与GDP的占比,因此我国房产税改革试点时税率不宜设置太高。

结合研究结论得到启示如下:一是积极总结我国房产税改革试点工作经验,做好落地前的各项工作,在合适的时机推出,与我国“双支柱”调控政策有效配合,实现稳房价、控杠杆和防系统性金融风险;二是我国房产税试点时应该选择房价上涨较快的城市,房产税应针对住房存量而非住房增量征税;三是要充分考虑房产税税率的高低,设置不宜过低也不宜过高;四是试点开展房产税税改革时,要注意房产税政策和宏观审慎政策的协调使用,我国各级财政部门和中国人民银行及其分支机构要加强沟通合作,防止政策超调。

猜你喜欢

好日子(2022年7期)2022-07-26

房地产导刊(2022年5期)2022-06-01

银行家(2022年5期)2022-05-24

大学教育(2022年3期)2022-05-16

中国房地产·市场版(2020年11期)2020-12-14

金融周刊(2020年7期)2020-07-23

中国房地产·市场版(2020年2期)2020-06-27

东西南北(2015年9期)2015-09-10

数理化学习·初中版(2011年9期)2011-11-14

人民周刊(2009年2期)2009-03-07