把握船舶大周期重启的重大机遇

2022-05-30 10:48张弛

股市动态分析 2022年17期

张弛

近期市场上对于本轮船舶周期是否已近尾声的讨论日益增多,市场观点分歧逐步加大。本轮船舶周期未来将如何演绎?船舶制造行业的机会何时到来?本文拟从船舶中观周期的现状与展望、微观盈利释放的时点与空间及其市场表现启动与弹性等三个维度,对上述问题做出综合判断。

新一轮景气上行周期或将开启

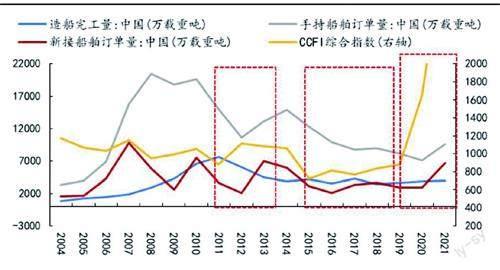

我们判断新一轮船舶上升周期或已开启,下面将从新订单、手持订单、供需关系及造船完工量(交付)等四个维度展开剖析:

2020年集装箱船舶订单需求快速攀升或预示新一轮船舶上行周期开启在即。期间,在新冠疫情的影响下,全球供应链受到较大冲击,尤其在港口拥堵及运力紧缺双重约束下导致海运价格快速上升(CCFI运价指数涨幅高达76%),并促成了新一轮集装箱船舶需求的大幅增长,该年涨幅高达75%。创近5年以来新高。

图一:海运价格上涨通常领先造船周期开启1年左右时间

数据来源:Wind、开源证券研究所

2021年船舶订单与价格同时明显拐头回升,或进一步确认船舶新一轮上行周期开启。2021年全球疫情有所缓和且需求明显回暖,但供给端瓶颈约束尤在,叠加油价上涨,导致国际运价涨幅一度上升至225%。此时,无论集装箱船舶、散货船舶还是油船需求均明显回暖。根据中国船舶工业行业协会数据显示,中国在全球船舶制造业市占率高达约50%,其2021年新接船舶订单6707万载重吨,同比增长131.8%;手持船舶订单为9584万载重吨,同比增长34.8%,为近7年以来首次回升;期间,新船价格(VLCC)上涨27%至约1.1亿美元,并突破了近10年的底部区间。然而,造船完工量为3970万载重吨,同比仅增长3.0%。

展望未来,最快2023年或开启新一轮船舶集中交付周期。一方面,更新替代叠加环保新规或将加大及加快船舶集中交付需求,包括:

(1)基于上一轮新船集中交付时间在2003-2011年,考虑到船舶的一般使用寿命在20-25年,意味着2023-2036年“以新换旧”的替代需求将促使船舶迎来新一轮集中交付周期。

(2)在“双碳”背景下,国际海事组织IMO提出环保新规:主机功率限制、减速航行以降低燃油消耗、拆解报废等将于2023年生效。当前绝大多数船龄在18年及以上的船只均不满足环保要求,意味着环保新规实施将有望进一步加快船舶更新换代需求。另一方面,船舶制造业长达9年的产能出清叠加扩产周期较长、投资扩产意愿较低等因素,或约束供给释放动力及空间值得留意的是,一般船舶建造周期需1-2年,考虑到至少未来3年内船舶制造业供需偏紧的态势或依然延续,将导致船舶排单周期或延长约2年左右,意味着:一是新船从下单到交付约需3-4年,即2020年新订单最快也要2023年才有望实现交付;二是新船价格或在供需偏紧的环境下趋于上涨。

2023年有望受益于量价齐升

回溯上一轮船舶上行周期,航运与船舶财务数据具备以下关联:(1)航运盈利与CAPEX正相关性高达0.9,两者与船舶手持订单及新船价格周期基本同步,即上一轮周期均在2008年附近达到“峰值”。其背后逻辑是:航运赚钱效应回暖,航运企业扩张意愿增强(CAPEX)将带动船舶新增订单回升,同时,基于供需偏紧的逻辑,新船价格亦趋于上涨;(2)船舶营收与造船完工量的周期均滞后于航运资本扩张周期约3-4年,即上一轮周期“峰值”则延后至2011年。基于前文的分析结论,船舶新增订单到交付周期约3-4年,导致造船完工及其对应的营收周期相对滞后。

船舶偏中期逻辑:至少2023年营收扩張依然是大概率事件。2019年航运需求开始回暖,截至2021年年底A股航运行业的归母净利润高达993亿元人民币,相比2019年低点上涨近10倍;2020-2021年期间航运CAPEX扩张明显,亦由约350亿元升至接近600亿元规模。这意味着,即便不算前文所述的更新替代与环保逻辑,仅考虑3-4年的滞后性传导,造船完工量亦有望在2023年开始明显回升,对应船舶营收明显释放。

图二:船价领先于船舶制造业市场表现约8个月

数据来源:Wind、开源证券研究所

预计2023年船舶有望受益于“量价齐升”,盈利弹性或较为凸显。基于船舶交付即为航运资产的假设,分别采用2004年中国造船完工量880万载重吨、单船载重量约6万吨、VLCC新船造价1.05亿美元、美元兑人民币汇率8.27及2004-2011年航运现金净流入(剔除折旧),测算2004-2011年船舶上行周期期间的IRR为47%。同时,基于船舶上行周期期间IRR不变、2021年中国造船完工量3970万载重吨、单船载重量约8万吨、VLCC新船造价1.09亿美元、美元兑人民币汇率6.7及2021年航运现金净流入(剔除折旧)1890亿元(假设未来保持不变),预估2023年船舶交付总额为1.25万亿元,即便新船价格重回2008年约1.6亿美元高点,对应造船完工量依然有约9300万载重吨,2年CAGR高达53%。

市场表现弹性或延续至2023年

我们展望船舶行业投资机会如下:

(1)最快2022Q3船舶表现或将开启新一轮上涨周期。主要基于:1)2021年新接船舶订单显著增长,考虑其领先于船舶市场表现约9-18个月;2)2022年2月VLCC新船价格开启新一轮上涨,考虑其领先于船舶市场表现约8个月,均显示最快2022年9月船舶行业新一轮上涨周期或有望开启。

(2)2023年船舶行业有望受益于“量价齐升”,享受较高的市场表现弹性。参考上一轮船舶上行周期,A股船舶行业市场表现弹性与手持订单及新船价格明显相关,2006~2007年涨幅分别高达260%/575%。这意味着,基于前文的分析结论,截至2023年供需偏紧的环境下,量价齐升或是大概率事件,届时,船舶行业将有望享受较高的市场表现弹性。

(3)船舶行业机会或贯穿未来十年,享受期间每一轮全球经济复苏。2007年新船价格达到高点、2008年手持订单达到高点,然而,船舶行业表现一直持续至2010年,接近2011年的造船完工(交付)峰值。这意味着,倘若新一轮船舶上行周期或持续至2036年,那么,以更长期的视野看待船舶行业机会,将有望贯穿未来十年周期,且期间每次驱动或均伴随着全球经济的复苏周期。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06

中国化肥信息(2021年8期)2021-11-06

中国化肥信息(2021年2期)2021-07-23

今日农业(2020年20期)2020-12-15

云南教育·中学教师(2019年9期)2019-08-13

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

华人时刊(2018年15期)2018-11-10

国企(2018年9期)2018-11-09

团结(2014年1期)2014-02-28