高景气+预期差:聚焦六大板块

2022-05-30 10:48股市动态分析研究部

股市动态分析 2022年17期

股市动态分析研究部

因循“高景气+预期差+认知修复”的逻辑,我们的数据挖掘显示,高成长中小盘个股较多集中在机械、电新、有色金属、生物医药、军工和半导体六大行业板块。

结合券商研究所的一些最新调研,以及对产业链利润流向的梳理,我们整理出这六个板块上值得关注的重点个股。当然,“高景气+预期差+认知修复”的逻辑只是我们遴选个股时的一个维度,在具体的交易中,投资者更应该结合公司基本面和二级市场的走势进行综合判断。

机械: 高端装备市场空间广阔

国内机械制造业正处于持续的转型升级时期,将给高端装备行业带来广阔市场空间,可以重点关注顺产业升级方向及进口替代趋势的工业自动化及高端机床装备、自主可控的半导体设备、碳中和加速下的光伏及锂电设备板块以及能源安全推动下逐步复苏的油服行业。

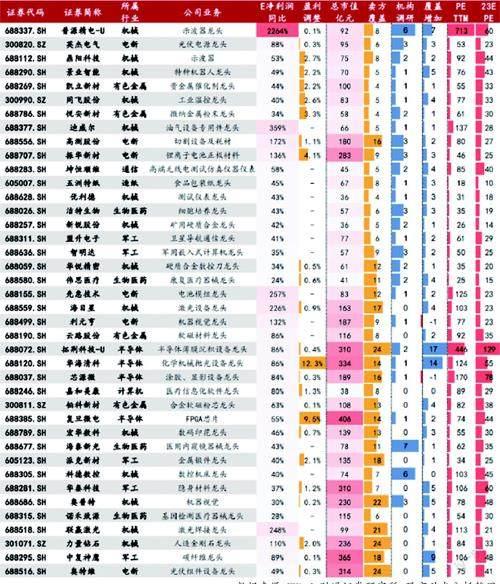

普源精电-U(688337)是国内通用电子测量仪器唯一自研芯片龙头,具备技术+产品+渠道优势。公司在通用电子测量仪器的芯片设计、软硬件、算法等领域技术积累深厚,成功打破国外技术垄断,成为唯一搭载自主研发数字示波器芯片组并商业化的中国企业。2022 二季度业绩实现大幅增长,盈利能力继续改善,考虑到行业高景气及自研芯片稀缺性,有望维持业绩高增长。

景业智能(688290)为核机器人及智能设备龙头,具有高技术壁垒+价格优势+中核参股+先发优势,预计将维持高增长态势。随着国内核工业领域智能化、数字化发展以及乏燃料后处理工业示范厂、MOX 燃料组件生产线等项目建设推进,对于放射性环境下机器人和智能装备的需求有望快速提升,公司有望充分受益。

同飞股份(300900)是国内工业温控行业龙头,产品主要应用于数控机床、激光、电力电子、电化学储能、半导体、氢能、工业洗涤等领域,覆盖数控装备/电力电子/储能三大下游。随着募投产能完工和储能产品放量,营收和净利润预计将进入快速增长期。

电新: 新能源产业链持续高景气

新能源行业股价今年迎来V 型反转,新能源汽车6月销量创新高,海内外光伏景气度保持高企,可以继续关注新能源汽车和光伏板块;风电下半年有望迎来装机高峰,欧洲户用储能需求大超市场预期,低估值的风电行业和需求快速增长的储能行业值得关注。

英杰电气(300820)是国内领先的功率控制电源、特种工业电源设备供应企业,产品下游包括光伏、玻璃玻纤、钢铁冶金、机械制造、半导体材料等多个行业。公司在光伏电源领域具备极强优势,受益于光伏行业的火热需求,公司业绩近年来保持高速增长,在手订单饱满,国产化进程加速背景下,半导体设备电源放量将打开公司成长天花板。

高测股份(688556)为国内光伏切割设备龙头,向“泛半导体切割设备+切割材料+切割代工服务”领域延伸。截止2021 年底光伏设备在手订单8.5 亿元,同比增长132%。未来随着金刚线扩产和切割技术进步,公司光伏硅片切割代工利润弹性有望持续释放。

振华新材(688707)为锂电正极单晶材料领军者,国内单晶市占率26%,排名第一。2022 年上半年下游客户需求旺盛,随着义龙二期项目产能的释放,正极材料销量同比增长较快,同时钠电正极材料行业布局领先,目前已实现高压实密度、高容量、低pH 值和低游离钠等性能,能有效提升钠电池能量密度、稳定性及一致性,已处于下游送样阶段。

有色金属:重视国产金属新材料

“双碳”目标大背景下,重视新能源和新材料的历史性投资机遇,重点关注强需求弱供给格局的新能源金属和受益于产业升级和国产替代的金属新材料。其中,航空材料与通讯材料是长周期机会。中国航空产业处于发展初期阶段,航空产业的特点决定了其核心将采取国产材料。目前钛材、高温合金等军工材料均受益于航空产业发展,景气度高。

凯立新材(688269)专注贵金属催化剂产品及应用技术的研发生产。2021 年公司营业收入、归母净利润同比分别增长51.1% 和54.3%,快速增长一方面来自单位价值较高的均相催化剂销售收入首次超过多相催化剂,二是公司在医药、化工新材料和基础化工三个领域的快速渗透。得益于下游医药、化工等领域持续增长,贵金属催化剂行业前景依旧向好。

悦安新材(688786)是微纳金属粉末领先制造商,是行业内为数不多同时拥有羰基铁粉和雾化合金粉生产工艺的厂家。2021 年公司总产能约7719 吨,另有10000吨金属粉末增产计划正有序推进,同年公司总产量为6556.15 万吨,较上年同期增长66.9%。未来光伏、国防等高景气板块持续渗透有望带动公司盈利高增。

云路股份(688190)为全球非晶合金龙头,具备卓越研发技术和规模化生产能力。作為为军工央企中国航发下属的新材料研发平台,围绕磁性材料持续进行拓展,已形成非晶合金、纳米晶、磁性粉末三大板块。非晶合金闭口立体卷、高性能超薄纳米晶带材、高品质合金粉末制品三大项目将陆续建设投产,公司预计将进入扩产、量产快车道。

生物医药:医疗设备板块性价比显现

医药整体当前具备业绩下限和估值弹性。由于各板块估值水平均已经历一轮调整,具备优秀基本面的公司已经逐步显现性价比。其中,医疗设备板块受益于医疗“大基建”以及集采产业集中度和国产化替代率提升,目前也处于近十年估值底部,可以重点关注。

洁特生物(688026)是国内领先的生物实验室一次性塑料耗材龙头。短期来看,新冠疫情导致终端需求提升,公司在手订单饱满,产能迅速扩张,短期业绩高增长可期;中长期来看,实验耗材行业国产替代空间广阔,而公司相关技术和产品指标已达到国际先进水平,具有高性价比和产线快速集成的竞争优势,有望保持高成长性。

伟思医疗(688580)为电刺激、磁刺激、电生理等康复器械创新龙头,拥有技术、产品、渠道、品牌、服务五位一体的综合优势,有望持续受益于康复行业政策红利。随着疫情逐渐得到控制,公司将迎来电刺激的企稳、磁刺激的高增长以及新品的放量,2022 年业绩仍有望实现高增长的目标。

海泰新光(688677)是少数掌握光学产业链底层技术和生产能力的公司之一,为全球荧光硬镜龙头史赛克核心部件供应商,可快速满足史赛克对于新产品推出和升级迭代的需求,合作关系稳固。同时,公司光学技术在医用光学、工业、激光和生物识别三大领域具有较强的通用性,助力公司持续拓展下游应用领域。

军工: 景气度全面加速兑现

当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与21 年最低点估值相当,具备更高的投资性价比,板块有望在中报高增长预期驱动下延续升势。

关注行业空间大、核心竞争力强以及国产化替代提速军工材料、军工电子以及发展新趋势下的军工新科技。

盟升电子(688311)立足卫星导航及通信领域,积极拓展电子对抗业务,适当探索民品新应用,其中卫星导航产品主要应用于国防军事领域,近年来参与了多个装备型号的研制,多款产品已经完成了定型并进入批量生产阶段,有望充分受益于国内军工行业高景气。

智明达(688636)为军用嵌入式计算机系统模块核心供应商之一,业务通用性较强,产品线完善,在军工领域的应用拓展有力。21 年在数据采集、存储业务方面的拓展已经初见成效,未来还有望进入子系统集成领域,公司未来三年,进入营收高速增长期,业绩确定性强。

派克新材(605123)是国内环形锻件核心供应商,产品覆盖航空发动机、导弹及新能源(风电、核电、光伏)等景气赛道,充分受益于军用航发需求快速释放、导弹火箭内需持续增加及新能源行业蓬勃发展三大逻辑,当前已进入黄金发展期。今年上半年业绩延续2021 年高增长,随着后续订单逐步交付确认,公司全年业绩向好。

半导体: 关注国产替代设备及材料

从下游来看,多家国际半导体大厂认为下半年消费电子需求面临压力,但仍看好汽车、工业领域的需求。同时,国际形势继续加速半导体国产替代进程,国内晶圆厂扩产仍在持续,建议继续关注国产替代进展顺利的相关标的。

拓荆科技-U(688072)为国内半导体薄膜沉积设备龙头,形成PECVD、ALD、SACVD 三大设备系列产品,广泛应用于国内主流晶圆厂产线,打破了国际厂商的垄断。公司业绩保持稳定增长,客户覆盖国内主要晶圆大厂,在国内晶圆厂持续扩产推动下,核心企业将充分受益国产化大潮。

附表:“高景气+预期差+认知修复”模式中小盘个股

数据来源:Wind,財通证券研究所,股市动态分析整理

华海清科(688120)是目前国内唯一一家为集成电路制造商提供12 英寸CMP(抛光)商业机型的高端半导体设备制造商,自2019 年以来,公司在国内代工企业CMP 设备中标占比持续提升。在国内半导体产能持续增长背景下,公司作为CMP 设备龙头将受益于下游市场的增长以及国产替代的推进。

芯源微(688037)是国内涂胶显影设备龙头,卡位优势明显。公司在前道物理清洗领域已掌握28nm 工艺节点的核心技术,该类设备已经达到国际先进水平并成功实现国产替代。公司同时正在加大前道单片化学清洗设备的研发力度,未来前道设备放量有望带动公司业绩持续高增长。

猜你喜欢

今日农业(2022年14期)2022-09-15

制冷(2019年2期)2019-12-09

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

电子工业专用设备(2018年4期)2018-08-17

消费导刊(2018年8期)2018-05-25

军工文化(2017年12期)2017-07-17

中国汽车界(2016年1期)2016-07-18

军工文化(2016年4期)2016-06-22

中国惯性技术学报(2015年1期)2015-12-19