银行信贷、融资成本与企业的进出口边际

2022-05-30 18:38:36王忠诚,薛新红

重庆大学学报(社会科学版) 2022年4期

王忠诚,薛新红

摘要:在政策层面和现实层面,我国的进口和出口都在经历重大的历史变化。我国的外贸政策经历了从“奖出限入”到“优进优出”,再到“推进贸易高质量发展”的变化。在推动贸易高质量发展的过程中,融资环境是重要的影响因素之一。从金融角度推动贸易高质量发展,需要回答以下问题:在不同的历史时期,企业获得银行贷款是否均可以促进贸易活动,贷款成本会对进出口产生怎样的影响,在外商投资企业和非外商投资企业之间,这种影响会有哪些差異。文章以世界银行2005年投资环境调查报告和2012年企业调查报告为基础,考察了银行信贷影响我国企业出口和中间投入品进口的历史变化,同时还考察了在不同所有制性质的企业中这种变化的差异性。研究发现:整体上,银行信贷对进出口的扩展边际和集约边际的正向影响呈现不断增强的特征。在扩展边际上,抵押贷款和无抵押贷款对出口参与的正向影响显著增强;在出口的集约边际上,抵押贷款和无抵押贷款对直接出口金额的影响没有发生显著变化,但是抵押贷款显著提高了直接出口比重;2003年抵押贷款可以显著提高企业使用进口中间品的比重,2011年转变为无抵押贷款发挥这种作用。全样本的检验结果更多地反映了银行信贷对非外商投资企业的影响。积极影响突出表现在,低成本贷款取代高成本贷款,在促进非外商投资企业参与进出口和提高中间投入品进口比重中发挥显著的正向作用,为国际贸易从注重价格到注重质量的转变提供了支持。不利影响主要表现在较高的贷款成本促使非外商投资企业减少国内市场供给,在提高出口比重的同时出口金额未发生显著增长。这意味着,在较高的还贷压力下,贷款企业被制约在为缓解融资约束而出口、出口模式难以升级的困境中。我国应继续推进银行改革,改善融资环境,切实降低本土企业的融资成本。一方面可以改变企业为缓解融资约束而进行的低质量出口,纠正过度的出口导向,促使企业重视国内市场;另一方面可以促进更高质量的中间投入品进口,带动企业生产率和产品质量提升,促进贸易高质量发展。

关键词:出口;进口;融资成本;银行信贷;二元边际

中图分类号:F832;F275;F7526;F2792文献标志码:A文章编号:1008-5831(2022)04-0066-17

一、问题提出

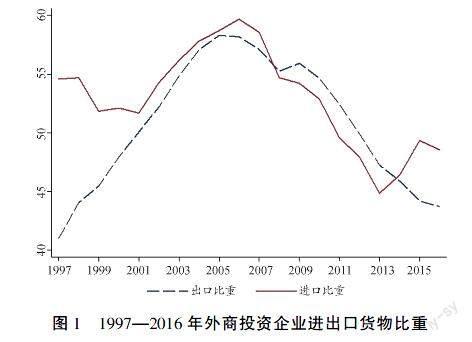

本文关注银行信贷影响企业进出口的动态变化。对这个问题的研究源于中国经济的两个典型事实:一方面,无论在政策层面还是现实层面,中国的进口和出口都在经历重大的历史变化。另一方面,企业融资难问题依然突出[1]。在出口导向的贸易模式下,进口长期扮演着“配角”,一半左右的进口纯粹为出口服务[2]。从2016年起中国外贸政策开始由“奖出限入”向“优进优出”转变。2018年《政府工作报告》更是明确指出要积极扩大进口,促进贸易平衡发展。2019年中共中央国务院发布实施《中共中央 国务院关于推进贸易高质量发展的指导意见》,提出贸易高质量发展。除了进口规模,进口商品结构也将发生更深层次的变化。2000—2014年中国进口产品的整体技术水平呈现先降后升的趋势[3],进出口的主力从外商投资企业转向本土企业,贸易模式从以加工贸易为主转向以一般贸易为主[4-5]。图1描述了1997—2016年外商投资企业进出口货物总额占中国进出口货物总额比例的变化趋势

外商投资企业货物进出口占比由作者根据《中国统计年鉴》中提供的分地区货物进出口总额及分地区外商投资企业货物进出口总额计算得到。。外商投资企业的出口货物比例在2005年达到峰值,进口货物比例在2007年出现拐点。2006年之前外商投资企业是进出口的主力军,但是2006年后本土企业逐渐成为了进出口的主力军。

融资环境如何影响国际贸易活动业已成为重要的研究方向。已有文献多角度地研究了融资约束与进出口的关系,本文关注的焦点是银行信贷对中国进出口的作用及其变化。具体而言,在不同的历史时期,企业获得银行贷款,是否均可以缓解融资约束,促进贸易活动;在不同的历史时期,银行贷款成本差异对进出口的影响有什么区别;进一步的,在外商投资企业和非外商投资企业之间,信贷作用的历史变化有什么差异。

二、文献回顾与机制分析

本文关注的问题主要涉及两个研究领域。一个是流动性约束与出口关系的相关研究。国际贸易会产生高于国内贸易的前期费用,为满足这些流动性需求,出口企业通常会向银行等金融机构寻求外部融资。在Chaney[6]的模型中,企业进入海外市场后可以通过内部现金流和贸易信贷来支持出口规模的扩张,融资约束对出口的影响仅在于扩展边际。在Manova[7]的模型中,支付出口的固定成本和可变成本均需要获得外部融资,信贷约束的影响在扩展边际和集约边际上同时存在。Muls则在理论模型中着重分析了信贷约束与出口市场、产品数量、出口产品活跃度之间的关系[8]。在实证方面,部分研究使用Rajan和Zingales[9]的行业外部融资依赖度模型,检验融资约束对出口的作用。例如,Manova研究表明,金融摩擦导致的融资约束可以解释行业层面的贸易模式[7]。Iacovone和Zavacka使用1980—2006年UN Comtrade数据研究发现,在外部融资依赖度高的行业中出口增长较慢[10]。对英国、意大利、比利时和日本等国家企业进行的研究显示,融资约束限制了企业的出口产品范围、出口目的地数量和出口规模[11-15]。就中国而言,在使用不同数据和融资约束指标的条件下,大部分研究的结论是一致的,即融资约束导致贸易扭曲,对出口的参与和规模、出口模式和方式、出口产品质量、出口国内增加值率等产生重要影响[7,16-19],融资约束缓解则可以促进企业出口[20-22]。

与上述认为融资约束制约出口不同,另一类研究认为融资约束激励企业出口。出口主要通过两种渠道影响企业融资:一是出口企业可以利用多元化的市场来稳定现金流;二是以出口作为较高生产率的信号,增强获取外部融资的能力[23-24]。罗长远和李姝醒使用世界银行2005年企业调查数据验证了出口缓解融资约束的上述两个渠道[25]。融资约束能够刺激中国企业出口还有另一层原因,即中国对加工贸易的成品出口免收关税和增值税。对于融资约束较紧的企业而言,增加加工贸易出口无疑是缓解融资约束的途径之一[26]。在融资约束比较紧的条件下,企业反而更加积极地进行出口,那么贸易模式就有很大的概率为低成本的加工贸易。

本研究涉及的第二类文献是进口行为的实证研究。在国家层面和企业层面均有研究表明,进口中间投入品可以提高生产率、促进经济增长[27-31]。与出口相比,国家层面决定进口扩展边际的影响因素更复杂[28]。在企业层面,进口企业与出口企业间存在许多共同特征,例如更大的企业规模和更高的生产率等。就融资约束的影响而言,进口企业与出口企业之间存在显著的差异性[32]。Muls对比利时企业的研究发现,虽然融资约束较小的企业进口和出口的概率和规模都会更大,但是在细分的产品种类与出口目的地和进口来源地层面,融资约束对进出口规模和增长率的影响存在很大差异[8]。对出口而言,融资约束在扩展边际和集约边际两个层面均有显著的影响。在进口方面,融资约束仅对进口产品种类的扩展边际有影响。

针对中国企业的进口行为,大多数研究使用2000—2006年中国工业企业数据库与海关数据库匹配得到的进口数据,研究融资约束对进口资本品或者中间投入品的影响,少量研究使用世界银行数据,如武力超和刘莉莉[33]。杨晓云使用2004—2006工业企业数据库和海关数据库,检验内源融资和外源融资(分别以流动性和负债率衡量)对资本品进口的影响,并区分了这种影响在不同资本品的来源国之间的差异[34]。他们发现融资约束限制了企业从以OCED为代表的发达国家进口资本品,进而限制了进口资本品的技术档次。张夏和施炳展以银行利息占销售的比例和现金流占销售收入比例衡量企业的融资能力[35]。杨光等使用企业杠杆率为融资约束指标,检验了融资约束对资本品进口和投入品进口的影响差异,发现融资约束对资本品的影响更大[36]。陈梅等研究发现融资约束会对多产品进口企业的进口二元边际产生抑制作用[37]。融资约束则借鉴李志远和余淼杰[38],采用利息支出来衡量。

银行信贷影响中间品进口的机制与出口近似。企业进口同样需要克服固定成本和可变成本。固定成本包括寻找合适的国外供应商,建立购货渠道以及适应国外进口品的生产技术调整、技术培训等;可变成本包括进口关税、运输成本等。相比在国内采购中间品,海外采购还会面临汇率波动、进口商资信、交货期延长等风险。因此,与出口企业相似,进口企业通常也具有高生产率和低融资约束的特点。然而,不同种类的进口品对资金的要求不同。一类是承载新知识和新技术,或者更高质量水平的进口品。企业可以通过进口这类产品学习到新技术,或者使产品质量达到发达市场的准入标准,是进口促进生产率进步的重要渠道[31,39]。另一类中间品进口则是为了降低生产成本。不同的贸易方式和贸易品产生的初始成本不同。融资约束较轻的企业更有可能选择以一般贸易的方式进口可以促进自身生产率进步的进口品。融资约束比较紧的企业则不得不选择在较低的全球价值链上进口中间品[2]。

与既有研究相比,本文的主要贡献在于以下三个方面:一是已有研究使用的数据主要集中在2000—2007年,以中国工业企业数据库和海关数据库为基础。本文则使用了两组数据,一组是2005年世界银行营商环境调查报告,一组是2012年世界银行企业调查报告。这两组数据可以用于对比2006年前后银行信贷影响进出口的历史变化。二是本文将银行信贷的影响进一步分解后发现,银行信贷作用的历史变化在外商投资企业和非外商投资企业之间存在异质性。三是已有研究中融资约束指标常常受到内生性的困扰。流动性和负债率是常用的融资约束指标,但是不足以说明流动性越高或者负债率越低,融资约束就越小,因为融资约束紧的企业可能自主地降低负债率或者积极地积累内部资金来应对投资需求[40]。融资约束的另一常用指标是贷款利息。贷款利息的多少同时受到利息率和贷款规模的影响。在以世界银行企业调查报告为基础进行的研究中,企业自述的融资难度是常用的融资约束指标[33,41]。这类指标同样受到内生性的困扰,因为受访者可能夸大融资难度,借此掩盖失职或者能力不足导致的不良经营业绩。本文则基于银行贷款的抵押条件构建融资约束指标。贷款抵押是常用的反映贷款成本和金融摩擦程度的建模工具[7,12,42]。抵押条件的差异能够客观反映企业之间的融资成本差异,克服内生性问题。

三、研究设计

(一)模型设计

在本文的计量分析中,企业进出口的概率和规模受到银行信贷和企业特征的影响。进出口概率为扩展边际,采用如下的基本计量模型,使用Probit模型进行估计:

Export/Import(0/1)i,t=α+β1BLi,t+j=2βjControl(j)i,t+FE+εi.t(1)

其中,Export/Import(0/1)i,t为虚拟变量,当企业i在t年有进出口活动时取值为1,反之,取值为零。BL为核心解释变量银行信贷。Control为描述企业特征的控制变量。要素价格、要素禀赋、行业的市场需求状况以及企业所在地区的金融发展水平等都会影响进出口,模型中进一步通过固定效应(FE)对这些影响因素进行控制,包括行业固定效应(Inddy)和企业所在城市固定效应(citydy)。ε为随机扰动项。

进出口的规模为集约边际,并采用如下的基本计量模型,使用Tobit模型进行估计:

yi,t=α+β1BLi,t+jβjControl(j)i,t+FE+εi,t(2)

其中,y为进出口的集约边际。其他符号的含义与公式(1)中相同符号的含义一致。

(二)样本选择与数据来源

本文使用数据源于世界银行对中国企业进行的投资环境调查报告(Investment Climate Survey,ICS)2005和企业调查报告(World Bank Enterprise Survey,WBES)2012。其中,投資环境调查报告提供了2002年和2003年两年制造业和服务业企业共计3 984个样本。由于2002年样本的数据缺失较多,实证研究中仅选用2003年一年的样本(简称为2003年样本),用于检验2006年拐点出现前银行信贷对中国企业进出口的影响。企业调查报告则反映了截至2011年底中国25座城市2 700家企业对营商环境的看法,总共涉及制造业和服务业企业2 700家(简称2011年样本)。本研究仅选用制造业企业。

营商环境调查报告和企业调查报告均出自世界银行,问卷设计近似,但是采用了匿名调查方式,因此无法对不同年度的样本企业进行匹配。本文从两个方面来提高实证结果的可比性和稳健性。一是变量的构建方面。在变量选取和指标构建过程中选择两组样本中共有的变量。例如企业年龄、规模、是否外资企业或者国有企业、劳动生产率等变量的构建方式一致。当难以获得完全相同的变量和指标时,采用多种内涵近似的指标进行替代,主要涉及反映企业内源融资的控制变量。另外,采用改变被解释变量的构建方式,进行稳健性检验。二是从样本企业的生产率分布特征来辅助判断不同年度样本的可比性。根据新新贸易主义理论,生产率集中体现了企业之间的异质性差异,并决定了企业的出口行为。由于无法计算全要素生产率,本文采用劳动生产率(labpro)作为生产率水平的代理变量。图2为2003年样本和2011年样本的劳动生产率核密度对比图。2011年样本企业的劳动生产率基本全部分布于2003年样本的右侧,表明2011年我国企业的生产率普遍高于2003年,与已有研究中我国生产率不断增长的研究结果一致[43-44]。因此,从生产率分布变化看,2003年样本和2011年样本可以较好地反映我国企业的历史变化。

(三)变量选取与指标构建

1.被解释变量

被解释变量为企业进出口的扩展边际和集约边际。扩展边际定义为进出口的概率,以企业是否参与进出口衡量。集约边际定义为进出口的规模。具体构建方式如下。

出口的二元边际:世界银行将销售额中直接出口比例大于10%(包含10%)的企业定义为出口者。本文采用了这一标准,出口扩展边际用if_exp表示,直接出口比重大于(包含)10%时,if_exp等于1,反之,取值为零。作为稳健性检验的一部分,放宽对直接出口比重的限制,直接出口比重大于零时,if_exp=1, 反之,取值为零。出口的集约边际采用两个指标来衡量,一是直接出口比重(share_exp),二是直接出口的金额(v_exp)。

进口的二元边际:2003年样本提供了中间品的货源地为国内的比例,据此可以推算中间品源于进口(包含间接进口)的比例。2011年样本提供了中间品源于国外(包含间接进口)的比例。与出口的扩展边际相对应,进口的扩展边际以if_imp表示,中间品来自国外的比例大于(包含)10%时,if_imp取值为1,反之,取值为零。同样,稳健性检验中放宽中间品进口比例的限制,当企业使用进口中间品比例大于0时,if_imp取值为1,否则为零。进口的集约边际则采用进口中间品比重(share_imp)来衡量。

2.核心解释变量:银行信贷(BL)

2003年和2011年样本提供了企业是否从银行等金融机构获得融资及其抵押条件。据此,本文将企业的融资状况划分为无贷款、有贷款无抵押和有贷款有抵押三种基本类型。以无贷款为基准,有贷款无抵押用if_colla1表示,当企业获得信贷融资,但是不需提供抵押时if_colla1取值为1,反之,取值为零。有贷款有抵押用if_colla2表示,当企业获得信贷融资,但是需要提供抵押时if_colla2取值为1,否则取值为零。此外,2011年部分样本显示有贷款,但是抵押状况不明,此时通过虚拟变量if_colla3来控制这种特殊情况。

3.控制变量

控制变量分为行业层面的变量和企业层面的变量。企业层面的控制变量包括企业年龄、规模、所有制特征、劳动生产率、工资水平,以及控制企业内部融资能力的指标。

受限于数据特征,2003年样本无法使用区域层面数据控制外部环境特征,本文采用了行业层面的生产者价格指数(Producer Price Index,PPI)。PPI数据来源于2004年和2012年《中国统计年鉴》。企业年龄(age)以企业开始经营的年份算起,采用调查数据年份减去企业开始经营年份,再加上1后取对数,用于控制企业的市场经验对进出口行为的影响[45]。当企业特别年轻时,由于规模较小、银企关系薄弱等原因可能面临额外的融资困难。因此,设置控制变量是否年轻企业(young),当企业年龄小于(不包含)10时,young取值为1,反之,取值为0。企业规模是影响企业外部融资能力的重要因素,企业越大提供抵押的能力越强,越容易获得贷款。企业规模(size)以正式员工的人数(取对数)衡量。控制变量中增加了企业人均工资水平(wage),控制劳动力成本变化对出口行为的影响,计算方法为企业全年劳动支出除以正式员工人数后取对数。外商投资企业可以获得母公司融资支持,而且具有更便利的海外进出口渠道和更多的海外销售经验。外商投资企业还具有以中国为生产基地,向全球输送产品的投资动机。这些因素均可能使外商投资企业比本土企业具有更强的出口和进口倾向。控制变量中增加了是否外商投资企业(foreign)和是否国有企业(gov)两个虚拟变量。当企业股权中10%(含10%)以上为外国人、机构或者企业等所持有时,foreign取值为1,反之为零。当企业股权中10%(含10%)以上为国家或者省级政府持有时,gov取值为1,否则为零。

内源融资能力会影响企业对外部融资的需求。根据数据的可得性,对于2003年样本,使用借贷依存度(BorrowingD)和利润投资率(Pro_inv)来控制企业内源融资能力。借贷依存度的构建方式借鉴Muls[8],以企业的股权资本与总负债的比率衡量,比率越高说明企业对外部借贷的依存度越低。利润是企业现金流的重要来源,在缺少现金流数据的情况下,本文以净利润用于再投资的比率,即利润投资率,来控制企业使用内部资金的能力。对于2011年样本,世界银行问卷中未提供企业股权和负债方面数据,使用企业未申请贷款的主要原因来控制企业的内源融资能力。当企业回答未申请贷款的主要原因是企业自身拥有足够的资本,无需贷款时,贷款需求(need_loan)取值為0,其他原因造成未申请贷款时,need_loan取值为1。与BorrowingD相似,need_loan反映了企业对外部融资的依存度。为进一步保证2011年样本估计结果的稳健性,控制变量中增加外部融资可及性(FinAcc),即企业对外部融资难易程度的感知度。当企业内部融资较为充足时,感知到的外部融资难度也相应较低。虽然need_loan和FinAcc与BorrowingD和Profit_inv在构建方式上存在差异,但是均可以反映企业的内源融资能力。

四、实证分析

(一)出口的扩展边际

表1报告了银行信贷对出口扩展边际(直接出口比重≥10%)的回归结果,采用逐步增加控制变量的方式来检验模型的稳健性。第1列的控制变量仅包含企业的规模和劳动生产率,第2列中控制变量增加了企业年龄、是否年轻企业、是否外商投资企业、是否国有企业、企业的工资水平以及行业PPI,第3列和第4列中又依次增加了借贷依存度和利润投资率。在控制了不同的控制变量后,估计结果均显示,if_colla1和if_colla2的系数虽然为正,但是并未通过显著性检验,表明是否获得贷款以及贷款是否需要提供抵押对2003年出口扩展边际的影响非常有限。

第5—第8列为2011年样本的估计结果。在包含不同控制变量的估计结果中,无论系数的大小还是显著性水平,if_colla2的估计结果都更加稳健,始终为正向显著。if_colla1的估计系数有比较大的变化,特别是在控制了贷款需求(need_loan)和外部融资可及性(FinAcc)之后,if_colla1的系数明显变大,估计精度也进一步提高。一方面,整体上2011年银行信贷对出口扩展边际有显著的影响,获得贷款的企业更可能成为出口者。另一方面,受到抵押条件的限制,抵押贷款对出口参与的促进作用明显小于无抵押贷款。

银行信贷与出口参与之间存在两种可能的关系。一是,银行信贷缓解了融资约束,进而促进出口。二是,由于贷款有成本,特别是抵押贷款,银行信贷也可能增加贷款企业的还款压力,激励企业通过出口获取稳定的现金流,或者利用加工贸易缓解融资约束。因此,有必要进一步分析抵押贷款促进出口参与的机制,本文通过區分企业所有制性质进行检验,检验结果见表2。

表2中的奇数列检验结果控制了企业年龄、规模、劳动生产率、工资水平等,偶数列中则增加了内源融资控制变量。首先,就2003年而言,无论外商投资企业还是非外商投资企业,if_colla1和if_colla2的估计系数均不显著,说明2003年银行贷款对出口扩展边际的作用未受到企业所有制性质差异的影响。就2011年而言,在非外商投资企业中,if_colla1的系数在控制了企业贷款需求和外部融资可及性后(第5列),系数变大(0.593),估计精度也显著提高,说明只有当融资成本较低时,银行信贷才能发挥出口促进作用。if_colla2的估计系数不显著,说明非外商投资企业普遍面临较强的融资约束,在获得抵押贷款融资后,面临较大的偿债压力,无力支付出口需垫付的前期成本和沉没成本,因而也失去了通过出口缓解融资约束的可能性。在第7列和第8列的外商投资企业的估计结果中,if_colla2的估计结果比较稳健,均通过5%显著性检验,而if_colla1的系数虽然为正,但是不显著在第8列中,控制变量贷款需求(need_loan)存在缺失值,导致估计过程中有效样本的if_colla1出现共线性,不存在获得无抵押贷款的样本。,表明在外商投资企业中抵押贷款更能激励出口行为。

结合表1和表2中2011年的估计结果,银行贷款对出口扩展边际的影响可以分解为两个方面。一是,无抵押贷款主要促进了非外商投资企业的出口,对外商投资企业的出口影响较小;二是,有抵押贷款主要促进了外商投资企业的出口,对非外商投资企业的出口影响较小。因此,整体来看,相比外商投资企业,非外商投资企业面临更为严重的融资约束。当缺乏优越融资条件时,非外商投资企业不但无法成为出口者,也失去了通过出口缓解融资约束的机会。

(二)进口的扩展边际

对进口扩展边际的检验见表3。第1—第3列为2003年样本的检验结果。其中,第2列在第1列的基础上增加了借贷依存度作为控制变量,第3列在第2列基础上增加了利润投资率作为控制变量。第4—第6列为2011年样本检验结果。其中,第5列在第4列基础上增加了贷款需求作为控制变量,第6列在第5列基础上增加外部融资可及性作为控制变量。整体上看,无论是2003年还是2011年,银行信贷对进口的作用都是正向的。

2003年抵押贷款对进口扩展边际的促进作用更加稳健,if_colla2的估计系数始终为正,且至少通过10%显著性检验,表明获得抵押贷款的企业更可能使用进口中间品。If_colla1的估计系数未能通过显著性检验。进口中间品对企业的意义通常有两种:一是成本节约效应,二是生产互补效应[3]。就第3列的估计结果而言,企业在融资成本较高时反而以更高的概率使用进口中间品,意味着成本节约的动机相应提高。2011年的检验结果与2003年不同。主要表现在,if_colla1的估计系数显著变大,且估计精度提高至1%显著性水平,说明在2011年获得无抵押贷款的企业使用进口中间品的概率远高于未获得贷款企业和获得抵押贷款的企业。If_colla2的估计系数从第4列到第6列均显著为正,说明2011年使用进口中间品仍然具有降低生产成本的动机。

整体上看,抵押贷款对进口扩展边际的影响并未发生太大的历史性变化,无抵押贷款对进口扩展边际的促进作用则显著增强。本文进一步分企业所有制性质进行检验,来明确这种历史变化的来源,结果见表4。

其一,2003年,对于非外商投资企业(表4第1列和第2列),if_colla2的系数均为正向显著,if_colla1的系数为正向不显著。第3列和第4列中if_colla1和if_colla2的系数均不显著。这表明成本较高的抵押贷款反而比无抵押贷款更能激励本土企业进口,意味着使用进口中间品具有较为明显的降低生产成本动机,这种动机在外商投资企业中并不明显。

其二,就2011年分样本看,在非外商投资企业中(第5列和第6列),if_colla1的系数很稳健,而且均通过了1%显著性检验。if_colla2的系数在控制了贷款需求和外部融资可及性后,抵押贷款对企业使用进口中间品的影响显著增强。这表明银行信贷整体上提高了非外商投资企业使用进口中间品的概率,同时低成本的无抵押贷款的积极作用更强于抵押贷款。在外商投资企业中,无论是否控制内源融资,银行信贷的系数均不显著。因此, 2011年银行信贷对进口扩展边际的影响主要发生在非外商投资企业中,对外商投资企业的影响非常有限。

上述对非外商投资企业和外商投资企业的对比反映了两个基本特征。一是,2003年和2011年,银行信贷对使用进口中间品概率的影响主要发生在非外商投资企业中。二是,随着时间的推移,低成本的无抵押贷款对使用进口中间品的影响增强,并超过抵押贷款。据魏浩等[3]的测算,2000—2006年中国进口品的整体技术水平是下降的,2007—2014年则逐步提高,2006年正是进口品技术水平变化的拐点。本文认为在2006年之前,本土企业进口中间品的动机以节约成本为主,一方面反映了该阶段中国企业竞争力的主要来源,另一方面则反映出企业面临严重的融资约束,需要通过降低中间投入品的成本来维系竞争力。2006年之后提高产品质量为企业使用进口中间品的主要原因之一,前提是企业的融资约束要有所缓解。在实证检验结果中表现为,成本低的无抵押银行贷款更能激励企业使用进口中间品。

(三)进出口的集约边际

表5中的Panel A和Panel B分别报告了2003年和2011年两个样本中银行信贷对进出口集约边际的影响。其中,第1—第2列的被解释变量为直接出口的比重,第3—第4列的被解释变量为直接出口金额,第5—第6列的被解释变量为进口中间品比重。

在Panel A 中,就直接出口比重和直接出口金额的估计结果而言(第1—第4列),银行信贷的估计系数均不显著,而且不受贷款条件和企业内源融资的影响。在第5—第6列的进口中间品比重的估计结果中,if_colla1的系数不显著为正,if_colla2的估计系数显著为正,表明成本相对较高的抵押贷款反而激励企业更多地使用进口中间品。Panel B中,就第1—第2列的直接出口比重而言,if_colla1的估計结果虽然为正,但是不显著,if_colla2的估计结果均为正,但是受到是否控制企业内源融资能力的影响,不是很稳健,表明2011年企业的内源融资显著改变了抵押贷款对直接出口比重的影响。就直接出口金额而言,银行信贷的估计系数不受内源融资的影响,始终为正向显著。就进口中间品比重而言,无抵押贷款的估计系数为正向,且非常显著,抵押贷款的估计系数则为正向不显著,说明低成本贷款更能促进企业增加使用进口中间品。

对比2003年和2011年全样本的估计结果,有三点异同之处。一是,2003年银行信贷对直接出口比重的影响不显著,在2011年银行信贷显著促进了直接出口比重的提高。二是,无论2003年还是2011年,银行信贷对直接出口金额的影响均不显著。三是,2003年银行信贷对进口中间品比重的影响主要源自有抵押贷款,而在2011年主要源自无抵押贷款,蕴含了中国企业进口中间品的动机由降低成本向提升产品质量的转变。值得注意的是,从2003年至2011年银行信贷在出口决策中的影响力不断增强,主要是2011年有抵押银行信贷显著促进直接出口金额增长。

进一步分所有制进行对比的检验结果见表6。就非外商投资企业的直接出口比重和直接出口金额而言(第1列和第2列),2003年if_colla1和if_colla2的系数均不显著,说明2003年无论贷款的抵押条件如何都不会改变企业直接出口比重和直接出口金额。到了2011年,在直接出口比重的检验中,if_colla1的估计系数为正向不显著,if_colla2的系数显著为正。在直接出口金额的检验中,if_colla1和if_colla2的估计系数均为正向不显著,说明2011年,成本较高的抵押贷款激励非外商投资企业提高直接出口比重,却未同时促进出口金额增长。就外商投资企业而言,在直接投资比重和直接投资金额的估计结果中(第4列和第5列),2003年if_colla1和if_colla2的系数变化均不显著,到2011年系数明显变大。据此可以推断,这一时期获得抵押贷款的非外商投资企业与外商投资企业整体上减少了总产出,被减少的产出本应供给国内市场。这种情形并未发生在获得无抵押贷款的企业中。因此,较高的融资约束是导致企业出口导向性进一步增强的重要原因。这一结论与刘晴等[26]的观点一致,融资难度较大的企业更可能提高出口密集度,进而扩大一国的出口贸易总量。

表6中的第3列和第6列为使用进口中间品比重的分样本检验结果。第3列非外商投资企业的检验结果显示,2003年if_colla2的系数显著为正,if_colla1的系数不显著为正。2011年则正好相反,if_colla1的系数不但很大,而且通过了1%的显著性检验,if_colla2的系数则不显著为正。这说明,在非外商投资企业中,影响使用进口中间品比重的因素由成本较高的抵押贷款转变为成本较低的无抵押贷款。第6列中外商投资企业的检验结果则是,2003年和2011年if_colla1和if_colla2的估计系数均不显著,说明从2003年到2011年银行信贷对外商投资企业使用进口中间品比重的影响没有显著增强。

非外商投资企业与外商投资企业的检验结果形成鲜明的对比,说明了两个问题:一是,无论外商投资企业还是非外商投资企业,在高成本融资时,都以提高出口密集度来应对融资约束。二是,就进口而言,能够促使企业使用进口中间品的动机由降低成本转变为提高质量的是低成本银行信贷,而且这种作用主要发生在非外商投资企业中。这意味着改善融资条件、降低融资成本应以非外商投资企业为重点,才能更有效地促进出口贸易的转型升级[2,46]。

(四)稳健性检验

为确保检验结果的稳健性,我们定义了更加宽松的进出口扩展边际指标作为被解释变量,结果见表7。就出口的扩展边际而言,2003年无论是全样本检验,还是划分企业所有制性质的分组检验(第1、2、3列),银行信贷对出口参与的影响均不显著,与表1的检验结果一致。2011年全样本的检验结果(第4列)与表1第8列的结果近似。非外商投资企业的分样本检验中,与表2第6列相比,if_colla1系数的估计精度下降,if_colla2的估计精度上升,但是仍然可以得到低成本无抵押贷款比抵押贷款更能提高出口概率的结论。外商投资企业的估计结果没有显著变化,依然是抵押贷款显著提高了出口参与的概率。

就进口的扩展边际而言,2003年全样本检验结果显示,if_colla1和if_colla2的系数均显著为正。与表3第3列检验结果的区别在于,if_colla1的估计精度提高,这是由于使用进口中间品的比例被放宽至10%以下,说明贷款成本较低时企业可以小幅度提高进口中间品的使用比重。到2011年,全样本检验结果与表3第6列一致,估计系数的大小仅有微小变化。非外商投资企业的分样本检验中,2003年和 2011年的if_colla1和if_colla2的系数分别与表4中第2列和第6列一致。就外商投资企业而言,2003年if_colla1的系数显著大于表4中的第4列,且精度提高,2011年的估计结果没有显著变化。这些变化说明,2003年条件更加优惠的无抵押贷款并非无法提高进口企业使用中间品的概率,只是仅限于小规模使用,而且主要发生在外商投资企业中。这意味着2003年前后,至少对非外商投资企业而言,进口有着节约成本的动机。整体上看,在改变了出口和进口扩展边际的度量范围后,检验结果依然具有稳健性。

五、结论与政策建议

本文采用世界银行投资环境调查报告2005 和企业调查报告2012,实证研究了银行信贷影响中国企业出口和使用进口中间投入品的历史变化,主要发现概括如下。

第一,全样本的检验结果显示,从2003年到2011年银行信贷对进出口的扩展边际和集约边际的整体影响呈现不断增强的趋势。在出口和进口的扩展边际上,抵押贷款和无抵押贷款对出口参与的正向影响显著增强;在出口的集约边际上,抵押贷款和无抵押贷款对直接出口金额的影响没有发生显著变化,但是抵押贷款显著提高了直接出口比重;2003年抵押贷款可以显著提高企业使用进口中间品的比重,2011年转变为无抵押贷款发挥这种作用。

第二,非外商投资企业中,仅无抵押贷款对进出口的扩张边际的正向作用显著增强;在出口的集约边际上,仅抵押贷款对直接出口比重的影响显著增强;进口的集约边际经历了由抵押贷款影响显著到无抵押贷款影响显著的变化。

第三,外商投资企业中,在出口的扩展边际上仅抵押贷款的正向作用发生了从不显著到显著的变化;在进口的扩展边际上,抵押贷款和无抵押贷款的影响均没有显著的历史变化;在出口的集约边际上,抵押贷款提高了直接出口比重;在进口的集约边际上,银行信贷的影响未发生显著的历史变化。

从2003年到2011年,全样本的检验结果更多地反映了银行信贷对非外商投资企业的影响。而且,这种影响有积极方面,也有消极方面。积极影响表现为,在促进非外商投资企业参与进出口,并提高进口中间品的使用比重方面,低成本银行信贷的作用不断增强,并逐渐超出高成本银行信贷的作用。这意味着,在低成本银行信贷的影响下,非外商投资企业的出口和进口从注重价格因素转向注重质量因素。消极影响主要表现为,在获得高成本银行信贷的非外商投资企业中,以牺牲国内市场和企业成长为代价,增强出口导向性的趋势增强,而获得低成本银行信贷的企业却无此类特征。这意味着,在较高的还贷压力下,贷款企业被制约在为缓解融资约束而出口、出口模式难以升级的困境中。继续推进金融改革,改善企业的融资环境,一方面可以改变企业为缓解融资约束而进行的低质量出口,纠正过度的出口导向,促使企业重视国内市场;另一方面可以缓解企业的融资约束,促进更高质量的中间投入品进口,带动企业生产率和产品质量提升。非外商投资企业逐渐成为影响中国出口和进口发展趋势的主要力量,重点解决其融资问题,对出口贸易的转型升级具有事半功倍的作用。

参考文献:

[1]PONCET S,STEINGRESS W,VANDENBUSSCHE H.Financial constraints in China:Firm-level evidence[J].China Economic Review,2010,21(3):411-422.

[2]黃先海,诸竹君,宋学印.中国中间品进口企业“低加成率之谜”[J].管理世界,2016(7):23-35.

[3]魏浩,赵春明,李晓庆.中国进口商品结构变化的估算:2000—2014年[J].世界经济,2016(4):70-94.

[4]戴觅,余淼杰,MAITRA M.中国出口企业生产率之谜:加工贸易的作用[J].经济学(季刊),2014(2):675-698.

[5]王雅琦,谭小芬,张金慧,等.人民币汇率、贸易方式与产品质量[J].金融研究,2018(3):71-88.

[6]CHANEY T.Liquidity constrained exporters[J].Journal of Economic Dynamics and Control,2016,72:141-154.

[7]MANOVA K.Credit constraints,heterogeneous firms,and international trade[J].The Review of Economic Studies,2013,80(2):711-744.

[8]MULS M.Exporters,importers and credit constraints[J].Journal of International Economics,2015,95(2):333-343.

[9]RAJAN R G,ZINGALES L.Financial dependence and growth[J].American Economic Review,1998,88(3):559-586.

[10]IACOVONE L,ZAVACKA V.Banking crises and exports:Lessons from the past[R].Policy Research Working Paper Series 5016:The World Bank,2009.

[11]GREENAWAY D,GUARIGLIA A,KNELLER R.Financial factors and exporting decisions[J].Journal of International Economics,2007,73(2):377-395.

[12]MULS M.Exporters and credit constraints:A firm-level approach[R].National Bank of Belgium Working Paper No139,2008.

[13]MINETTI R,ZHU S C.Credit constraints and firm export:Microeconomic evidence from Italy[J].Journal of International Economics,2011,83(2):109-125.

[14]AMITI M,WEINSTEIN D E.Exports and financial shocks[J].The Quarterly Journal of Economics,2011,126(4):1841-1877.

[15]CHAN J M L,MANOVA K.Financial development and the choice of trade partners[J].Journal of Development Economics,2015,116:122-145.

[16]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011(4):55-67.

[17]孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2012(1):231-252.

[18]张杰.金融抑制、融资约束与出口产品质量[J].金融研究,2015(6):64-79.

[19]张盼盼,张胜利,陈建国. 融资约束、金融市场化与制造业企业出口国内增加值率[J].金融研究,2020(4):48-69.

[20]马述忠,张洪胜.集群商业信用与企业出口:对中国出口扩张奇迹的一种解释[J].经济研究,2017(1):13-27.

[21]毛其淋,王澍.地方金融自由化如何影响中国企业出口:以城市商业银行发展为例[J].世界经济研究,2019(8):11-29,134.

[22]金祥义,张文菲.金融结构与出口持续时间[J].国际金融研究,2019(10):19-29.

[23]CAMPA J M,SHAVER M.Exporting and capital investment:On the strategic behavior of exporters[R].IESE Research Papers. No.469,2002.

[24]韓剑,王静.中国本土企业为何舍近求远:基于金融信贷约束的解释[J].世界经济,2012(1):98-113.

[25]罗长远,李姝醒.出口是否有助于缓解企业的融资约束:基于世界银行中国企业调查数据的实证研究[J].金融研究,2014(9):1-17.

[26]刘晴,程玲,邵智,等.融资约束、出口模式与外贸转型升级[J].经济研究,2017(5):75-88.

[27]BRODA C,WEINSTEIN D E.Globalization and the gains from variety[J].The Quarterly Journal of Economics, 2006,121(2):541-585.

[28]ANTRS P,FORT T,TINTELNOT F.The margins of global sourcing:Theory and evidence from U.S. firms[R].National Bureau of Economic Research,2014.

[29]高凌云,王洛林.进口贸易与工业行业全要素生产率[J].经济学(季刊),2010(2):391-414.

[30]钱学锋,王胜,黄云湖,等.进口种类与中国制造业全要素生产率[J].世界经济,2011(5):3-25.

[31]陈勇兵,仉荣,曹亮.中间品进口会促进企业生产率增长吗:基于中国企业微观数据的分析[J].财贸经济,2012(3):76-86.

[32]BERNARD A B,JENSEN J B,REDDING S J,et al.Firms in international trade[J].Journal of Economic Perspectives, 2007,21(3):105-130.

[33]武力超,刘莉莉.信贷约束对企业中间品进口的影响研究:基于世界银行微观企业调研数据的实证考察[J].经济学动态,2018(3):63-79.

[34]杨晓云.资本品进口与融资约束:来自中国制造业企业的经验研究[J].国际经贸探索,2013(12):85-97.

[35]张夏,施炳展.融资约束是否影响了中国企业资本品的进口边际[J].当代财经,2016(8):98-108.

[36]杨光,孙浦阳,陈惟.融资约束:汇率变化与资本品进口[J].江苏社会科学,2015(6):43-49.

[37]陈梅,周申,何冰.金融发展、融资约束和进口二元边际:基于多产品企业的研究视角[J].国际经贸探索,2017(6): 85-101.

[38]李志远,余淼杰.生产率、信贷约束与企业出口:基于中国企业层面的分析[J].经济研究,2013(6):85-99.

[39]MENDOZA R U.Trade-induced learning and industrial catch-up[J].The Economic Journal,2010,120(546):F313-F350.

[40]BELLONE F,MUSSO P,NESTA L,et al.Financial constraints and firm export behaviour[J].World Economy,2010,33(3):347-373.

[41]FAUCEGLIA D.Credit constraints and firm imports of capital goods:Evidence from middle- and low-income countries[J].International Economics,2014,140:1-18.

[42]MOLL B.Productivity losses from financial frictions:Can self-financing undo capital misallocation?[J].American Economic Review,2014,104(10):3186-3221.

[43]蔡跃洲,付一夫.全要素生产率增长中的技术效应与结构效应:基于中国宏观和产业数据的测算及分解[J]. 经济研究,2017(1):72-88.

[44]胡亚茹,陈丹丹.中国高技术产业的全要素生产率增长率分解:兼对“结构红利假说”再检验[J].中国工业经济,2019(2):136-154.

[45]MANCUSI M L,VEZZULLI A,FRAZZONI S,et al.Export and innovation in small and medium enterprises:The role of concentrated bank borrowing[J].Economica,2018,85(337):177-204.

[46]MANOVA K,YU Z H.How firms export:Processing vs. ordinary trade with financial frictions[J].Journal of International Economics,2016,100:120-137.

Bank credit, financing cost and margins of firms import and export

WANG Zhongchenga, XUE Xinhongb

(a. School of International Trade and Economics;

b. School of Finance, Anhui University of Finance and Economics, Bengbu 233030, P. R. China)

Abstract:

In policy and reality, Chinas imports and exports are undergoing great historical changes. Chinas foreign trade policy has experienced changes from “rewarding export and limiting import” to “high-quality import and export ” and then to “promoting high-quality development of foreign trade”. In promoting the high-quality development of foreign trade, the financing environment is one of the important influencing factors. From a financial point of view, we need to know, in different historical periods, whether bank loans can promote foreign trade, how loan costs affect import and export and what are the different impacts on foreign-invested enterprises and non-foreign-invested enterprises? Based on the World Bank Investment Climate Survey in 2005 and Enterprise Survey in 2012, this paper examines the historical changes of bank credit affecting the export and the import of intermediate inputs of Chinese enterprises, and also examines the differences of these changes among enterprises with different ownership natures. It is found that, on the whole, the positive influence of bank credit on the extensive margin and intensive margin of import and export is increasing. On the extensive margin, the positive impact of collateral loans and unsecured loans on export participation is significantly enhanced. On the intensive margin of export, the impact of collateral loans and unsecured loans on direct exports value has not changed significantly, but collateral loans have significantly increased the proportion of direct exports. In 2003, collateral loans significantly increased the proportion of imported intermediate inputs used by enterprises, and in 2011, unsecured loans played this role. The test results of the whole sample more reflect the impact of bank credit on non-foreign-invested enterprises. The positive impact is highlighted in that low-cost loans replace high-cost loans to promote the export and import participation and increase the proportion of imported intermediate inputs. This supports the transformation of international trade from focusing on price to focusing on quality. The adverse effects are mainly manifested in the fact that the higher loan cost urges non-foreign-invested enterprises to reduce the supply in the domestic market. Their export value has not increased significantly while the proportion of exports has not. This means that under the high pressure of repaying loans, enterprises are restricted in the dilemma of exporting in order to alleviate financing constraints, and the export mode is difficult to upgrade. China should continue to promote banking reform, improve the financing environment, and effectively reduce the financing costs of local enterprises. On the one hand, it can change the low-quality export of enterprises to alleviate financing constraints, correct excessive export orientation, and urge enterprises to serve the domestic market; On the other hand, it can promote the import of higher-quality intermediate inputs, improve productivity and product quality, and promote the high-quality development of foreign trade.

Key words: export; import; financing cost; bank credit; dual margins

(責任编辑傅旭东)

猜你喜欢

汽车纵横(2017年3期)2017-03-18 11:21:22

企业导报(2016年17期)2016-11-07 20:44:32

汽车纵横(2016年9期)2016-10-27 12:48:07

中国市场(2016年33期)2016-10-18 13:04:39

大众理财顾问(2016年9期)2016-10-11 17:07:50

汽车纵横(2016年8期)2016-09-24 15:39:05

现代商贸工业(2016年35期)2016-04-09 06:59:32

创业家(2015年5期)2015-02-27 07:53:18

科技与管理(2014年5期)2015-01-06 19:54:07

技术经济(2014年4期)2014-02-28 01:28:51