基于金融科技的金融消费者权益保护

2022-05-30 14:07:55张萱黎金灵

客联 2022年5期

张萱 黎金灵

摘 要:金融科技应用能提升金融消费者权益保护水平。本文构建2011-2020年金融科技指数及金融消费者权益保护指数,定量分析金融科技应用对金融消费者权益保护的影响。研究表明:金融科技发展能促进金融消费者权益保护,对不同年龄阶段金融消费者的权益保护程度不同,特别是对“Z世代”群体的影响更大,其金融素养亟待提升。建议从多个维度保护金融消费者的权益,发挥金融科技对金融消费者权益的保护作用,加强对“Z世代”群体金融知识的宣传普及,强化对工商企业和金融机构信息披露的监管。

关键词:金融科技;金融消费者权益保护;“Z世代”群体;金融监管

一、引言

我国经济进入高质量经济发展以来,人们对金融服务消费需求日益增加,更多消费者进入金融领域影响着金融市场的发展。所谓金融消费者,不仅包括传统金融服务中的消费者还包括购买基金等新型金融产品或直接投资资本市场的中小投资者。随着金融科技的快速发展,数字金融产品获得大众青睐,金融消费者转变为网民群体,出生于1995-2009年间的“Z世代”人群成为互联网线上消费主力军,老年客群也步入数字生活,尤其是“Z世代”客群对金融产品好奇心较强,倾向超前消费,并且熟悉各类线上平台操作,但普遍缺乏风险识别与判断能力,其权益最容易受损害。金融科技在金融消费者权益保护应用具有两面性:一方面,金融借助科技的力量实现了“金融脱媒”,满足了“长尾人群”的金融需求,大数据、云计算、区块链和人工智能等技术的运用为解决传统金融消费者权益保护问题提供了技术保障,云计算和大数据技术的应用实现精准营销,增强风控能力,有效缓解信息不对称问题,区块链技术使信息透明,人工智能实现智能化消费金融;另一方面,“金融+科技”产品日益复杂,对金融消费者金融专业知识要求更高,部分网络平台凭借其技术优势,盗刷信用卡、泄露数据露等侵害消费者权益。因此,探究金融科技对金融消费者权益的影响,对促进金融科技健康发展具有很强的现实意义。

本文利用主成分分析法分别构建了我国2011—2020年金融科技指数与金融消费者权益保护指数,通过实证分析金融科技对金融消费者权益保护的影响,在此基础上对不同年龄阶段金融消费者权益保护进行实证分析,然后提出针对性的对策建议。本文将在与时俱进运用金融科技手段保护金融消费者权益方面进行积极的探讨,論文的边际贡献主要体现为两个方面:一是定量分析金融科技与金融消费者权益的关系,弥补已有研究在定量分析两者关系方面的缺乏;二是定量分析金融科技对不同年龄阶段的网民的消费权益保护程度。

二、理论分析与研究假说

金融科技旨在运用现代科技技术创新金融产品、服务模式,能够为金融市场的发展提质增效,在金融领域有较多应用场景。其中,大数据、区块链、云计算、人工智能等金融科技核心技术广泛应用于消费金融领域,不仅能够改善金融消费者体验、优化金融消费结构,还利于金融消费者权益保护,并为其实现跨越式发展注入全新的驱动力(赵大伟,2021):一是金融科技带来的数字化服务具有方便快捷、边际成本低、门槛低等特征,在普惠金融方面天然具有优势,能够打破时间和空间的限制,扩大金融覆盖范围,提高金融服务的可获得性,保障了更多没有银行账户的贫困的“长尾人群”享受金融服务的权利并带来巨大的经济价值;二是金融科技技术的应用能对金融知识的获取提供数字化平台和多元化渠道,加大金融教育,进一步增强金融消费者保护自身合法权益的意识,减少侵权行为的发生(尹优平,2017)。秦子祥(2021)认为线上纠纷平台能高效、便捷解决金融消费者权益问题;三是金融科技的应用能够保障金融消费者的知情权与信息安全。例如,区块链技术具有信息共享、不可篡改、非对称加密等特征,不仅能解决信息不对称问题还能保护金融消费者的隐私不被泄露;四是金融科技能为金融消费者提供个性化服务,增强其消费体验,特别是NLP(自然语言处理技术)的应用,更是提高金融服务质量(姚亚辉,2019)。

由此本文提出第一个假设:金融科技的发展促进金融消费者权益保护。

根据人类行为的有限理性理论,赫伯特·西蒙提认为,人在主观上追求的绝对理性和客观上能达到的程度存在矛盾。诺斯对有限理性做出了进一步解释,他认为,有限理性不仅与主观感受有关,客观存在也会导致有限理性。主观上,人的智力水平和认知能力存在物理上的限制,人不可能全知全能;客观上,外部环境充满变化,其不确定性与复杂性往往导致出现信息不对称现象。此外,根据皮亚杰的认知发展理论,不同年龄阶段的人群对于新事物的认知程度与接受程度也有很大不同。零壹财经发布《金融消费者权益保护报告(2021)》显示:我国金融消费者的绝大多数属于网民群体,他们通过线上渠道获取相关金融服务,并且其数量随金融科技的发展而不断增长。但是不同年龄阶段的网民认知能力不同,其消费偏好也不尽相同,80后、90后、甚至00后群体办理线上金融业务的频率明显较大,对数字技术的依赖性较强。其中,在数亿网民中最为突出的就是“Z世代”客群(1995-2009年出生人群),相比于其他年龄阶段的金融消费者,他们具有以下六种消费态度:一是主要依据兴趣进行消费;二是偏好以“输出内容”的方式进行消费;三是爱国热情高涨,偏好消费国货;四是乐意追随偶像消费;五是以线上消费为主导;六是“美妆经济”和“萌宠经济”盛行。总之,“Z世代”群体偏好超前消费,更愿意非理性的凸显个性,主要依靠信贷杠杆扩大消费能力,但这一年龄阶段的群体数字金融素养整体不高,缺乏金融知识和权益保护意识,难以识别和应对金融科技时代的风险和挑战,自身权益易受损害。刘雨川(2018)认为目前对我国权益保护不甚了解的金融消费者占60%,金融消费者群体呈年轻化、低收入趋势,新金融平台的客户向低学历,低收入群体渗透,这些群体资信脆弱、更容易抵受不住金融科技公司的营销诱惑从而造成过度负债。Annamaria等(2007)对金融文盲的成因和后果进行研究发现应对不同人群进行精准的金融教育。

由此提出本文提出假设H2:金融科技对不同年龄阶段的网民消费者权益保护影响程度不同。

三、实证分析

1.模型设定

本文首先分析金融科技的应用是否对金融消费者权益保护影响,然后分析不同年龄阶段金融消费者权益保护情况。回归模型如式(1)所示:

(1)

(1)式中,下标t表示年份。XF是被解释变量,表示金融消费者权益保护指数:Fi是核心解释变量,表示金融科技,Control表示一系列,为随机干扰项。

2.数据来源

由于金融科技发展时间较短,本文选取的数据时间为2011-2020年,金融消费者权益保护指标计算的数据主要来源于中国统计局,银保监会年报,透明国际网站以及中国互联网络信息中心,其中金融科技指数通过在百度指数数据库进行文本挖掘法计算各关键词词频,所有计算过程通过Excel、SPSS和Stata16等统计软件完成。

3.变量选取

(1)本文的被解释变量为金融消费者权益保护指数XF。本文参考宋晨晨等(2015)对金融消费者权益保护指标体系的构建方法,将其分为以下三个层次:第一层次为金融消费者权益保护指数,可直接根据该指标的大小判断金融消费者的权益保护的程度与效果;第二层次为影响该指数的几个方面的因素,分别反映了金融消费者权益保护的各个细分目标;第三层次为能对各方面因素产生影响的若干具体指标。综合刘超等(2020)的指标选取情况,最终选定反映金融发展水平、金融普惠性、金融公平的相关指标来构建金融消费者权益保护指标体系;解释变量是金融科技指数Fi。目前,金融科技发展水平衡量有北京大学数字普惠金融指数和文本挖掘法(沈悦和郭品,2019),前者主要是用于衡量地域差异,因此本文借鉴沈悦和郭品(2019),通过文本挖掘法,利用百度指数数据库搜索2011-2020年每个关键词的词频。最后将2011—2020年每个关键词的词频利用统计软件SPSS,合成我国金融科技指数;控制变量选择了网民数量WM以及企业信息披露程度PL(取值范围为1—10,0=较少披露,10=较多披露)这两个控制变量,企业信息披露并且将网民分为不同年龄阶段,分别是10-19岁,20-29岁,30-39岁,40-39岁,50-59岁,60-69岁。

4.描述性统计特征

从最小值和最大值来看,网民总数量在2011-2020年,波动最大,但在可控范围内。从均值来看,企业信息披露程度指数均值最大。不同年龄阶段中20-29岁网友数量最多,60岁以上网友数量最少。

5.相关性检验

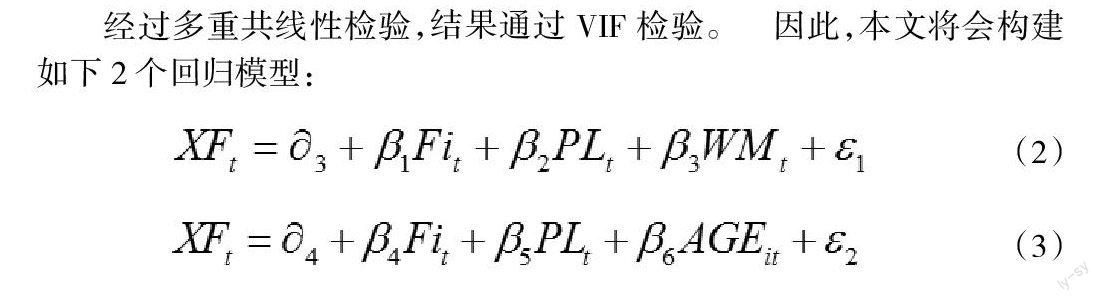

经过多重共线性检验,结果通过VIF检验。 因此,本文将会构建如下2个回归模型:

(2)

(3)

公式(3)中的表示的是1-6,AGE1-6分別表示的是10-19岁,20-29岁,30-39岁,40-49岁,50-59岁,60岁以上,并且上述两个模型均通过VIF检验。

6.实证分析结果

由表2可以看出,金融科技指数、网民数量和企业信息披露指数均在1%的水平上显著。说明金融科技对金融消费者权益保护具有显著的促进作用,网友数量对金融消费者权益保护也具有正向作用。企业信息的披露指数对金融消费者权益保护有负向影响。也可以看出除了30-39岁网友占比在10%下显著,其余年龄阶段占比均在1%和5%下显著。10-39岁这三个年龄阶段,金融科技的发展不利于这三个年龄阶段金融消费者权益保护,特别是10-19岁这个年龄阶段的人群。而在40-60岁以上人群,金融科技的发展促进了这三个年龄阶段金融消费者权益保护,特别是40-49岁这个年龄阶段的人群。上述提出的两个假设均得以证明。

7.稳健性检验

由于影响金融消费者权益保护因素可能存在遗漏,刘超等(2020)构建方法加入居民消费价格指数,因此本文加入居民消费价格指数增速进行稳健性检验,结果通过稳健性检验,变量显著性未发生明显变化,与上述回归结果正负号相同,说明本文结果是稳健的。

四、总结与建议

为了定量研究金融科技对金融消费者权益保护的影响,本文运用文本挖掘法和主成分分析法构建了2011-2020年金融科技指数和金融消费者权益指数。结果发现:(1)金融科技的发展有利于金融消费者权益保护。金融科技的应用能缓解金融消费者信息不对称问题,解决传统金融消费者权益保护的技术问题,监管部门应用监管科技能给金融消费者权益保护提供有效保障。(2)网络时代,不同年龄阶段的金融消费者其权益保护程度不同,最典型的是“Z世代”群体。“Z世代”为线上金融服务的主流人群,享受着科技进步带来的便捷,更倾向于超前消费,但同时也缺乏识别金融风险的能力,其消费权益更易受到侵害,因此政府应适当实施“倾斜政策”重点关注对“Z世代”群体的金融消费权益保护。基于研究结论,本文提出以下政策建议:

一是发展金融科技带动普惠金融发展,同时将金融科技积极应用于金融消费者权益保护场景中。例如,将隐私计算技术应用于挖掘金融消费者信息中,能在不对外泄露原始数据的前提下,满足消费者的需求,并为其提供针对性的金融服务;利用人工智能技术进行人脸识别等身份认证,能为金融消费者的账户及资金安全提供多重保障;利用金融科技建立金融消费者解决问题和维权平台,减少繁琐的维权流程,提高维权效率。

二是利用金融科技加强对“Z世代”群体的金融知识普及,特别是针对“校园贷”问题的宣传教育。“Z世代”群体上网率高,偏好利用互联网进行线上学习,可以利用大数据技术获取“Z世代”群体相关信息,对其精准推送相关金融知识,加强金融教育,从而提高其整体金融素养。

三是运用金融科技提高企业信息披露的程度。例如,金融科技公司可以利用大数据获取企业内外部信息,将内部信息外部化,提高信息透明度,便于金融消费者做出消费决策;政府及监管机构可以利用机器学习和数据挖掘算法,综合刻画企业的信息披露程度,精准信息披露评分,将评分作为是否重点监管的标准之一,激励企业主动进行信息披露。

参考文献:

[1]余文建.关于数字化时代金融消费者保护的思考[J].清华金融评论,2021(10):63-66.

[2]杨涛.数字化时代的金融消费者权益保护如何着力[J].中国信用卡,2021(05):45-47.

[3]刘超,姜超.金融消费者权益保护指标体系构建[J].统计与决策,2020,36(06):144-147.

[4]郭平松.运用金融科技实现全生命周期的金融消费者权益保护[J].法制博览,2019(24):192-193.

[5]刘雨川.基于数字普惠金融快速发展背景下消费者权益保护问题研究[J].金融发展评论,2018(03):108-112.

[6]宋晨晨,叶蜀君.金融消费者权益保护指标体系的构建[J].云南财经大学学报,2015,31(02):135-143.

猜你喜欢

环球时报(2019-01-25)2019-01-25 04:19:47

商界评论(2018年7期)2018-07-11 16:48:04

看天下(2018年16期)2018-06-19 07:05:32

环球时报(2018-01-16)2018-01-16 05:47:31

培训(2017年1期)2017-02-17 16:43:01

现代经济信息(2016年19期)2016-10-20 18:17:34

现代经济信息(2016年19期)2016-10-20 17:45:02

商场现代化(2016年22期)2016-10-18 21:02:49

科学与财富(2016年28期)2016-10-14 21:27:04

西部金融(2015年9期)2015-10-26 18:00:12