我国支线航空运输市场发展潜力研究

2022-05-30 19:26高胜国

大飞机 2022年7期

高胜国

支线航空是航空运输业的一个重要组成部分,支线航空网络是干线网络的有效延伸和重要补充。本研究中支线航空主要是指利用设计座位为30座至100座的小型客机,运营大城市与中小城市之间、中小城市与中小城市之间等局部地区航线的中短途旅客运输服务。

发展支线航空意义重大

首先,支线航空在带动区域协调发展方面发挥着积极的作用。支线航空是快速联通中小城市和区域中心城市的重要途径,发展支线航空可有效释放二三线城市潜在航空出行需求,促进发达地区与欠发达地区人口、资本、信息、资源的高效流通,加速区域经济“内循环”,是推动地方经济高质量发展和满足人民群众美好生活需求的重要举措。

其次,发展支线航空对推进民航强国战略实施具有积极作用。支线航空是我国民航市场的突出短板,国内市场的中低客流航线和高客流航线的非重点时段合理配置支线运力,可有效提升行业资源使用效率,激发枢纽网络效能,拓展我国民航大众化市场空间,全面提升综合交通网络的通畅性。

第三,支线航空的发展支撑民族航空工业振兴。实现高质量、规模化运营是国产飞机成长的重要基石,大力发展国内支线航空,鼓励国产“新舟”系列和ARJ21飞机在国内支线航空市场的商业化运营,是现阶段推动我国民航业和航空工业持续、健康、融合发展的重要突破口。

我国支线航空市场发展现状

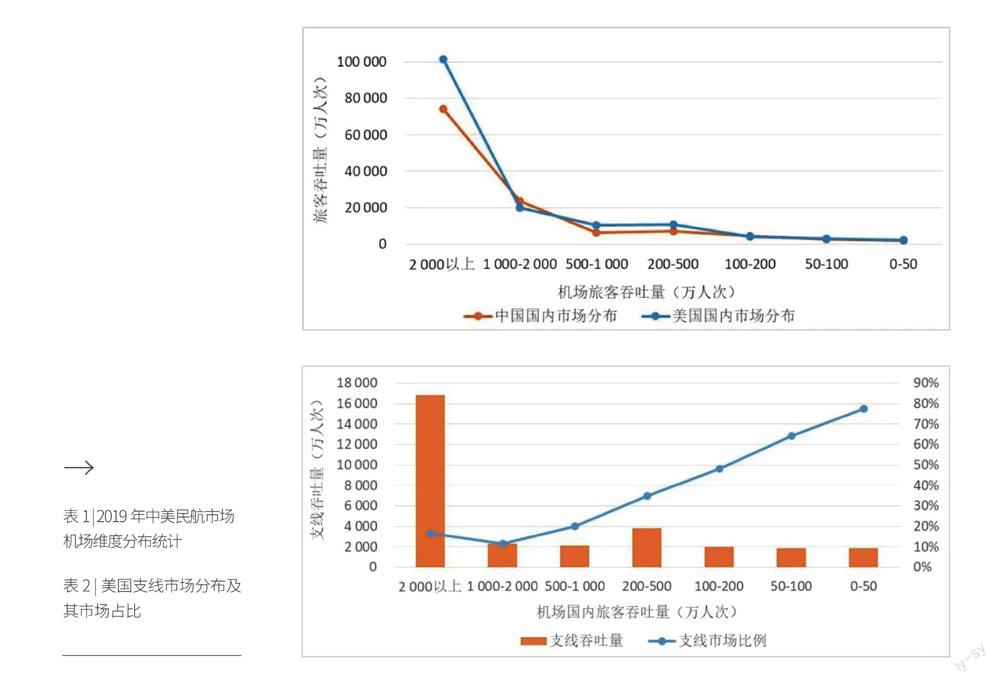

现阶段,我国基本实现从民航大国向单一航空运输强国的跨越,国内干线市场、国际航线市场发展相对成熟,但支线航空市场发展仍旧欠发达。2019年,我国民航运输航空国内航段旅客运输量达到61308万人次,是同期美国国内航段旅客运输量的76.7%。其中,我国干线飞机(大于100座级)运输规模约为59 223万人次,是同期美国国内同类市场旅客运输量的93.4%,差距并不明显。而我国支线飞机(30座级100座级)运输市场规模约仅为2085万人次,是同期美国国内同类市场旅客运输量的13.4%,我国国内运输市场与美国民航的主要差距在支线航空市场。

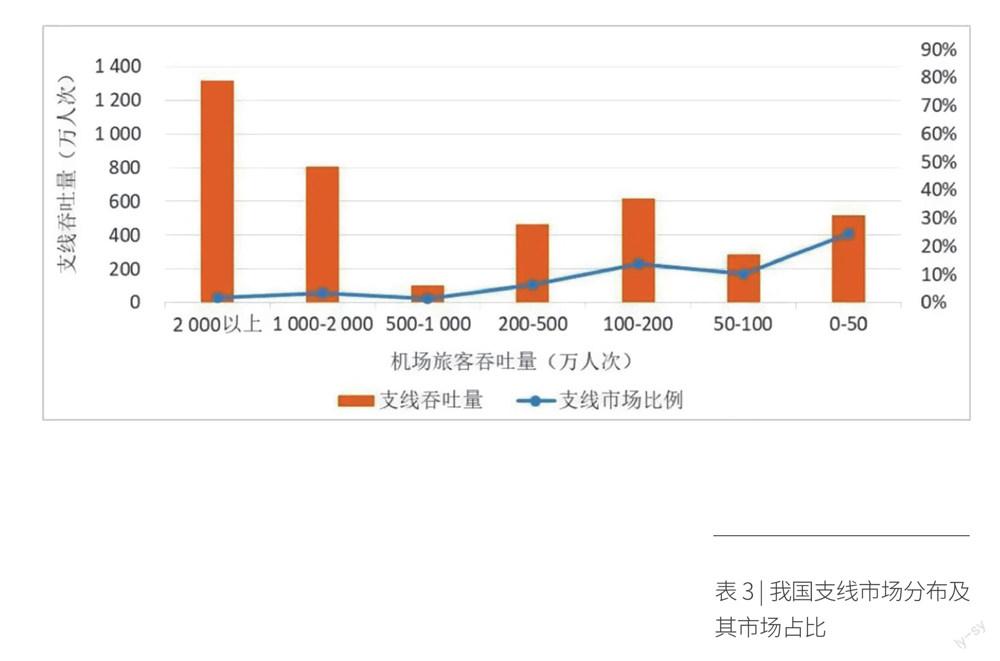

支线网络方面,2019年,国内支线航空共运营航线2246条,覆盖国内175个运输机场,支线航空市场规模占国内航空市场总规模的3.4%。市场空间分布方面,区别于我国民航总体市场,民航市场规模最大的华东地区,支线航空市场占比为12.8%,地区排名第五,总体市场份额排名靠后的华北和新疆地区,支线市场份额分别居地区排名第一和第四。承运人及机队方面,截至2020年底,我国民航业共有12家航空公司运营支线客运飞机,其中仅运营支线飞机有2家;行业在册支线客运飞机共计201架,其中ARJ21共42架、CRJ900共38架、ERJ系列共96架、MA60共25架。目前我國支线客运飞机尚未实现规模化运营,支线机队规模最大的三家航空公司是天津航空、华夏航空、幸福航空,分别运营支线飞机60架、40架和25架。

我国支线航空市场发展潜力分析

根据《全国民用运输机场布局规划》,“十四五”末,我国建成运输机场数量预计将达到320个左右,较“十三五”末期增长33%,而其中大部分为支线机场,我国支线航空市场有较大发展空间。以下参考美国国内支线航空市场发展情况,通过运输机场、航线类型、航线航程三个视角分析支线市场渗透率,探讨我国支线航空市场发展潜力。美国国内机场众多,考虑与我国的可比性,本研究参考美国国家机场系统综合计划(NPIAS)中美国本土的主要商业服务机场(Commercial Service Primary Airports),共计336个;另外,美国民航经历放松管制改革之后市场化程度不断提高,经过多年来市场的充分竞争,其国内市场运力配置不断演变优化,目前,美国国内支线航空机型主要以CRJ和ERJ系列飞机为主,市场占比已达到20%,以下分析仅参考CRJ和ERJ系列市场情况,小于30座的通航运输不在统计之列。

支线航空在航程角度的渗透率方面,近年来,美国国内支线航空市场覆盖的航程越来越长,但仍以中短程市场为主。2019年,美国2 000公里以内支线航空市场规模占支线市场总体的98%。800公里以内支线航空市场平均渗透率达到36.6%,800公里至2000公里支线航空市场平均渗透率达到15.1%。由于我国人口、经济主要集中分布在胡焕庸线以东区域,我国民航市场在2 000公里以内市场的集中度更高,总体看中美国内2000公里以内市场规模基本相似,但目前我国800公里以内支线航空市场平均渗透率仅为7.8%,800公里至2000公里支线航空市场平均渗透率不足2%。从支线航空发展空间角度看,我国民航800公里以内航线是受高铁冲击的重点市场,市场总体规模较美国同类型市场小近1亿人次,该范畴市场空间较美国市场小约0.4亿人次;我国民航市场在800~2000公里范畴集中度较高,800~2000公里市场虽较美国同类型市场规模大0.6亿人次,但该市场支线航空渗透潜力较小,不足以弥补短途市场空铁竞争失去的市场空间,综合判断,我国支线航空市场发展潜力空间达到1亿人次左右。

从运输机场市场结构角度看,美国国内运输机场和我国运输机场市场集中度基本相似,2019年国内旅客吞吐量两千万人次以上运输机场的市场份额占比均达到66%左右,千万级以上运输机场的市场占比均达到80%。但在不同规模级别的机场中,两国支线航空市场渗透率表现出较大差别,美国千万级以上机场的支线航空平均市场渗透率在13%左右,并且随着机场市场规模减小,其支线航空市场渗透率快速提高,市场规模在50万人次以下的机场支线航空市场渗透率接近80%,具体如图2所示。我国同级别机场支线航线渗透率统计显示,目前我国50万人次以下机场的支线航空渗透率最高,其市场占比仅为24.6%,千万级以上规模机场支线航空市场渗透率均不足5%,说明我国不同规模的机场发展支线航空均具有较大潜力空间。

根据航线(或航段)两端运输机场的规模对航线(或航段)进行定量分类,统计不同航段类型市场中支线航空市场的规模及市场渗透率,参考图1可以发现美国支线航空市场主要分布在航段类型1~7,即表示美国国内支线航空主要服务旅客吞吐量2000万以上机场连接2000万以下机场,以及旅客吞吐量1000万级机场之间的互联,且每种类型航段中支线市场年旅客运输规模基本在2000万人次左右(航段类型4包括1*4和2*2两种类型,故其年旅客运输规模达到4000万人次左右),同时支线航空市场渗透率从航段类型1的6.5%增长至航段类型7的86.3%,其他类型航段(航段类型8~49)支线航空市场规模较小。美国支线航空在不同类型航段的分布充分说明了其支线航空重点围绕千万级以上机场布局,是国内枢纽网络的有效延伸,可以提升枢纽辐射能力。考虑我国民航枢纽机场时刻资源紧张,千万级以上机场大部分落入时刻主辅协调机场范畴,现阶段有限的时刻增量将倾向于干线运输,枢纽机场时刻资源保障将是支线航空发展的重要挑战。

我国支线航空市场发展的

对策建议

鼓励支线网络和干线网络在枢纽机场的深度融合。支线网络和干线网络深度融合的节点在枢纽机场而非中小机场,现阶段我国大型枢纽机场容量趋于饱和、空域资源紧张,支线航空在枢纽机场难以获得同等的发展机会,考虑枢纽机场的发展实际,可鼓励部分地理区位好、保障能力足、发展意愿强的省会及区域中心城市机场建设支线航空示范运营基地,尤其通过资源配置和政策扶持合力推动国产支线运力的规模化运营,以枢纽市场及枢纽效应带动支线航空的快速发展。

鼓励大型网络型航空公司深度参与支线航空市场发展。现阶段支线航空实际经营情况反映出支线航空的盈利能力较弱,单纯经营支线航空的商业价值难以获得市场认可,鼓励行业参考借鉴美国支线航空发展经验,以运力购买或收入分成模式推动大型网络型公司与支线航空在经营层面的协作,经营风险共担,或者开展股权合作,以大航空公司的品牌及网络效应加强干支网络衔接,同时鼓励大型网络型航空公司积极参与支线航空公司的通程航班、中转联程等全方位的联运合作,探索建立起高效的分工与合作新机制。

鼓励支线机场增加支线运力投入。基于支线飞机单座成本大于干线飞机的基本判断,市场可能直观认为干线飞机经济性更好,但是对于中低客流的支线航线,采用支线飞机运营的客座率、航班频次更高,航线通达性更好的同时可激发部分边际市场,同等规模的补贴支持下支线飞机对地方经济社会发展的支持作用可能更强。笔者建议探索在财政补贴、税费优惠、管理机制等方面对于支线机场运营干支线飞机实施差异化扶持,通过政策和市场的双重引导,逐步扭转现阶段用大量干线飞机运营支线航班的资源错配局面。

笔者建议探索在财政补贴、税费优惠、管理机制等方面对于支线机场运营干支线飞机实施差异化扶持,通过政策和市场的双重引导,逐步扭转现阶段用大量干线飞机运营支线航班的资源错配局面。

猜你喜欢

小哥白尼(神奇星球)(2021年12期)2021-03-08

民用飞机设计与研究(2020年4期)2021-01-21

航空工程进展(2019年5期)2019-11-05

华东交通大学学报(2017年5期)2017-11-15

中国工程咨询(2017年11期)2017-01-31

太空探索(2016年5期)2016-07-12

太空探索(2016年6期)2016-07-10

大社会(2016年5期)2016-05-04

四川电力技术(2015年5期)2015-12-19

中国工程咨询(2012年12期)2012-02-13