商业卫星遥感数据市场与运营服务

2022-05-27 00:46林仁红刘铂丁洁郑艺

卫星应用 2022年4期

文 | 林仁红 刘铂 丁洁 郑艺

1.中国航天工业科学技术咨询有限公司 2.中国长城工业集团有限公司 3.国防科工局重大专项工程中心

近年来,全球卫星遥感数据市场延续着增长的态势,这得益于政府部门对卫星遥感的稳定投入以及商业资本的大量涌入。全球卫星遥感数据市场收入逐年增长,越来越多的商业遥感卫星企业进入市场。为了占领更多的市场份额,卫星遥感运营商不断调整自身发展,建立面向全球市场的服务能力和商业模式,为用户提供遥感信息服务。

一、全球卫星遥感数据市场分析

根据美国北方天空研究所(NSR)报告,从市场总收入角度看,2022年全球卫星遥感数据市场总收入预计将达到44.38亿美元,其中遥感数据增值服务与数据信息产品两项总收入接近32亿美元。防务与情报用户、政府用户是卫星遥感数据市场的最大客户,需求和投入一直保持稳定,贡献了总收入的约25%,未来这些用户对高分辨率对地观测数据仍有着强烈的需求,并且对卫星遥感产业下游服务的兴趣也在日渐增长。

从地区市场看,2022年,北美市场、欧洲市场以及亚洲市场依然是全球卫星遥感数据市场最活跃的三个地区,上述市场的产业链相对完整,拥有大量的供应商、消费群体、成熟的投资方以及技术力量。北美市场仍然是全球最重要的卫星遥感数据市场,年收入达到18.65亿美元,位居各地区市场首位。随着更多投资的进入,拉美市场和中东及非洲市场正快速成长,表现出巨大的市场潜力。至2029年,拉美地区市场复合年均增长率(CAGR)预计达到11.1%,成为全球卫星遥感数据市场未来增长最快的地区,中东地区的增长率排名第二,达到10.9%。

从数据产品收入构成看,2022年,全球卫星遥感原始数据(包含0级产品)市场收入将达到13.34亿美元,初级产品市场收入为6.63亿美元,高级产品收入为24.4亿美元。由于大量遥感卫星投入市场,市场上的卫星遥感原始数据总量呈现出大幅增长的态势,这导致了卫星遥感数据价格在总体上出现下降的情况,但由于重点市场上存在对卫星遥感原始数据的大量需求,因此,原始数据价格总体上波动不大。与此同时,高级产品市场将从目前的约50%扩大至60%左右。然而,高级产品在成像及服务方面仍难以实现标准化,遥感卫星运营商纷纷进入产业链下游的竞争日趋激烈。

从数据市场价格看,随着各大遥感星座的投入运营,遥感卫星数据供给出现快速增长,各类型遥感卫星数据标准价格持续下降。2022年,超高分辨率光学数据价格预计将跌至20.8美元/景,较上一年下降约5%。同期,雷达数据价格预计将跌至112.3美元/景,较上一年下降约7%(图1)。

图1 全球超高分辨率遥感卫星数据(光学/雷达)价格走势图

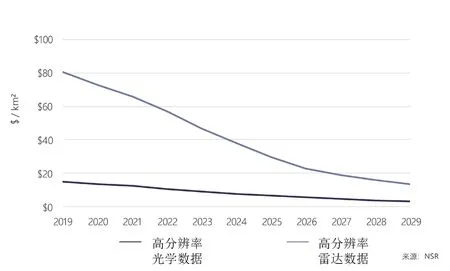

2022年,高分辨率光学数据价格预计将跌至10.7美元/景,较上一年下降约15%。同期,雷达数据价格预计将跌至57.1美元/景,较上一年下降约12%(图2)。

图2 全球高分辨率遥感卫星数据(光学/雷达)价格走势图

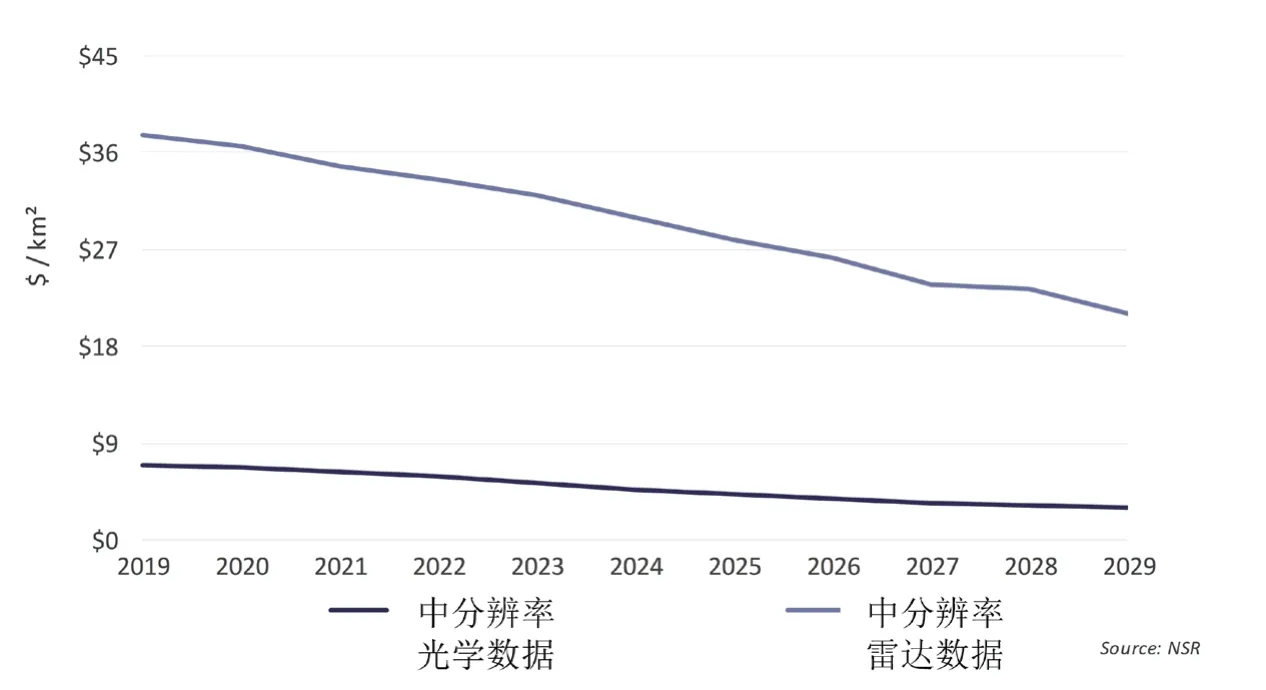

2022年,中分辨率光学数据价格将跌至2美元/景,较上一年下降约13%。同期,雷达数据价格将跌至11.1美元/景,较上一年下降约9%(图3)。

图3 全球中分辨率遥感卫星数据(光学/雷达)价格走势图

低分辨率遥感卫星数据大多可以免费获得,所需费用可以忽略不计。在各类型卫星遥感数据价格走低的趋势下,各遥感卫星运营商寻求向下发展,积极开发基于遥感卫星数据的各类信息产品和大数据产品。

二、主要卫星遥感运营商加强市场竞争

1.主要运营商市场份额占比

2022年,全球卫星遥感数据市场总收入预计达到44.38亿美元,其中超过50%由遥感卫星运营商贡献,涉及到卫星遥感原始数据、初级产品和高级产品三个板块。全球主要的遥感卫星运营商包括麦克萨公司(Maxar)、空中客车防务与宇航公司(Airbus DS)、行星公司(Planet)等公司市场份额占比见图4。

图4 全球遥感卫星运营商市场份额对比图

遥感卫星运营商整体上表现出业务垂直整合和向下游市场挺进两种趋势。在全球卫星遥感市场中,政府和军队是主要用户,为整个遥感卫星运营市场贡献了约70%的收入。在各垂直市场上,防务与情报市场、政府用户一直是卫星遥感运营市场最重要的组成部分,两者贡献市场总收入的51%。其中,防务与情报市场占比为29%,是规模最大的单一垂直市场。

在各垂直市场上,一家独大的局面非常严重,麦克萨公司在防务与情报市场、能源与自然资源市场、行业市场以及其他市场上一家独大,平均市场份额占比超过55%。空中客车防务与宇航公司在生物资源管理市场上占比达到43%。在政府用户市场上,麦克萨公司和空中客车防务与宇航公司两家公司总占比为73%。

2.主要运营商加强自身产业布局

(1)麦克萨公司推行“完整生命周期解决方案”

麦克萨公司主要业务集中在通信部门、监视和情报部门,其服务内容是长期帮助客户拍摄特定区域的高分辨率卫星影像,然后将图像数据通过离线方式予以交付,再由客户团队进行影像分析。2020年度公司业绩稳定,合并收入和利润持续增长。2021年三季报(累计)归属于母公司普通股股东营业收入为13.02亿美元,同比上涨3.66%,全年营业收入超过17亿美元。由于需求弹性较强,公司在空间基础设施和地球情报等领域的政府和商业客户数量实现明显增长。

近年来,麦克萨公司通过完整的生命周期解决方案来解决较为复杂的客户需求。2021年,公司配合地图厂商、汽车厂商开展研发、验证活动,寻求如何高效率、低成本完成高精地图生产和更新,目前公司主要使用自有卫星拍摄的30cm的卫星影像数据,以及分析从这些数据中提取地面分道线、交通转向标识等数据。例如,公司联合丰田集团开展汽车概念验证,为使用高分辨率卫星图像的自动驾驶汽车建构自动化高清(HD)地图。另外,公司联合阿里云以及行业伙伴共同发布“数字地球引擎”,提供开放式的高分辨率影像数据集、遥感AI能力、丰富的API接口等,在国土资源监管、水利河道治理、自然环境保护和农业估产等领域帮助政府和企业提升效率。服务国防领域,麦克萨为下一代美国国家安全任务提供综合保障。公司是美国陆军“同一个世界地形”(OWT)计划的主要承包商。该计划提供3D地形和信息服务,通过美国陆军网络支持完全可访问的地球虚拟表示。除了培训之外,OWT正在扩大业务范围,以支持全军的3D地理空间组件,包括任务规划、导航、态势感知和目标定位。麦克萨的扩展产品包括从传感器产品到决策支持工作的全流程,完成攻克高分辨率图像技术、移动接入端技术、精密3D配准(P3DR)、用于大区域监视的AI/ML等四个关键性技术创新,实现了先进的地理空间情报决策工作。

麦克萨公司利用遥感卫星图像、机器学习、自动低延迟警报,向全球各地的海事机构提供船舶检测和关键海事域态势感知。公司的图像产品不仅为美国政府和情报类用户提供监测服务,也为在危险或难以到达的地点寻求真相的媒介机构提供最新的观测效果。

(2)空中客车防务与宇航公司打造“太空数据高速公路”

空中客车防务与宇航公司防务与航天部门在2020年的净订单量实现大幅增加,达到119亿欧元(144亿美元),比2019年增长39%,然而2020年整体业绩与2019年相比,营业收入下降29%。空中客车防务与宇航公司拥有包 括Pléiades双 子 星 座、SPOT-6/7星 座 及 由TerraSAR-X和TanDEM-X组成的星座等三大类星群,未来Pléiades Neo星座组网运营后,将组成更大的卫星星座群,届时空中客车防务与宇航公司将拥有10颗全球领先的对地观测卫星。其中,Pléiades Neo星座四颗卫星均为光学对地观测卫星,空间分辨率达30cm。2021年4月,首颗卫星Pléiades Neo 3成功入轨,于2021年三季度开展商业运营,实现包括对小型地物(例如车辆和道路标记)的更高可辨性。在未来将为全球的商业和政府客户提供高水平的对地观测能力。而且,这些影像数据还可以通过空中客车OneAtlas数字平台随时访问,国际用户可以即时使用最新获取的数据和存档数据,以及广泛的影像分析。星座实现全部组网后,预计具有更快的反应速度和数据传输速度,这是由于它可直接访问欧洲数据中继通信系统,也就是“太空数据高速公路”,能提供近实时数据传输。服务形式方面,“太空数据高速公路”作为Pléiades Neo星座提供的整体端到端服务的一部分,能够大幅提升卫星灵活性,提供即时编程接收和极高通量的下行传输。

(3)行星公司建设综合性商业航天企业

美国卫星遥感新兴企业行星公司业务发展迅速,目前已成为集卫星研制、信息传输、数据分析服务的综合性商业航天企业。2020年,公司新客户同比增长超过20%,新业务预订量同比增长翻番,公司全部产品线同比实现大幅增长。主要客户包括国防部门、林业部门、科研机构和各国政府用户等。公司拥有180余颗小卫星(每天覆盖近3.5亿平方千米,空间分辨率为3m)和20余颗SkySat卫星(每天覆盖40万平方千米,空间分辨率为0.5m),并在全球建设30多个地面接收站。2021年初,公司为美国国家航空航天局(NASA)以及非营利的“碳地图”(Carbon Mapper)组织研制监测二氧化碳和甲烷排放的卫星,加强全球碳排放源监测。遥感应用方面,公司在疫情防控、精准农业、气候变化监测、资产管理等领域拓展业务。例如,疫情伊始便利用遥感技术监测了全球民航客机起落数量并预测到航空产业的经济损失;监测64个国家的森林滥砍滥伐状况等。

三、结语

全球商业遥感卫星数据总体趋势表现为“更快、更广、更精细”。 商业遥感数据及其解决方案的快速增长受益于更多的政府部门和企业用户需求旺盛。基于遥感卫星数据的商业化应用层出叠现,应用越来越广泛,各类商业软件也获得很大的经济效益。商业遥感数据不再局限于为传统的行业提供服务,也能为更加精细化的“精准位置”服务提供信息源,位置服务也逐渐成为商业遥感应用的主要竞争点。

展望未来,商业遥感数据上游发展的驱动因素包括数据价值链条的商业化、信息化,以及更多的初创遥感企业涌现、公共部门和私营企业的紧密合作等。下游发展得益于更多的信息化、智能化软件以及跨界实力企业的进入,更加关注重点行业深层应用和普通大众用户体验等。

猜你喜欢

作物学报(2022年9期)2022-07-18

中国典型病例大全(2022年12期)2022-05-13

卫星应用(2022年1期)2022-03-09

健康体检与管理(2021年10期)2021-01-03

科学大观园(2020年14期)2020-07-17

环球时报(2020-06-24)2020-06-24

计算机应用(2016年10期)2017-05-12