企业集团融资精细化管理的思考

2022-05-24 19:58:16吴杨王丹丹

今日财富 2022年15期

吴杨 王丹丹

随着企业集团的不断发展壮大和国企改革持续深化,集团产业发展的融资保障需求和差异化的金融服务需求日益旺盛,财务公司作为集团内金融板块的重要力量,承担着融通内部资金配置,提升集团内部资金使用效率的重要作用。财务公司针对自身特点,以服务集团产业发展为核心,通过进一步强化系统思维,树立精细化管理理念,创新建立贷款配置管理工具,实现内部资金使用效率和价值创造能力提升。

2019年8月17日,中国人民银行发布改革完善LPR形成机制公告,推动贷款利率进一步市场化。2020年,新冠肺炎疫情席卷全球,金融让利实体经济、服务实体经济的导向进一步清晰。对于集团产融结合主力军的财务公司而言,服务对象为集团内成员单位,面对外部政策形式变化,如何从定价管理、配置优化等角度挖掘资金使用效率,提升金融服务潜能,是需要解决的重要而紧迫的问题。

一、融资精细化管理的必要性

(一)发挥价格引导作用

财务公司贷款业务面向集团内部成员单位,客户资质虽有不同,但基于集团内部单位性质,信用风险较为可控,以往定价普遍采用“一刀切”模式,参照央行贷款基准利率确定价格标准。随着LPR改革的深入推进,同质化的定价模式已不能适应贷款定价市场化趋势,亦不利于通过市场化手段,引导资金优化配置,保障最迫切领域的资金需求。

(二)提升资金运用效能

作为内部信贷资金的供给服务方,探索运用系统化思维,通过资金管理的数字化转型,挖掘内部资金使用过程中易被忽视的使用洼地,精准对接产业资金需求,促进集团内部资金的进一步充分使用,对于助力集团整体减缓外部融资节奏、降低外部融资规模、在更大力度上夯实金融服务功能,发挥降杠杆、减负债作用,将具有现实创效意义。

二、融资精细化管理模型

(一)贷款定价模型

价格由于其使用的多面性,既可以充分考虑内部成本费用基础,又可以与外部市场对标;既可以直接连接公司的经营指标,又可以协同引导资源配置。结合贷款报价利率的改革,以及存款基准利率作为整个利率体系的“压舱石”,要长期保留的性质,贷款差异化定价无疑为最适合的切入点,探索贷款配置的精细化管理。

运用成本加成法与市场利率(LPR)加减点法,综合考虑资金成本、运营成本、风险成本、预期收益等因素,形成贷款基础利率,根据授信评级体系结果,完成差异化加减点调整,使公司贷款业务获取合理利润空间的同时,确保定价具有一定的市场竞争力。

贷款建议利率=贷款基础利率+定价调整=(资金成本+运营成本+风险成本+预期收益+税款)+定价调整

基础利率通过成本加成法确定,以保障贷款业务开展的全部成本作为基础,将预期收益进行折算,考虑税款等影响,得出基础贷款利率,覆盖成本的同时取得预期利润。定价调整部分根据客户授信评级情况在基础贷款利率基础上进行加减点调整。

(二)贷款配置模型

财务公司在管理运营中承担着资金管理、金融服务、风险管控和价值创造多重要求,建立贷款期限-规模-利率配置模型,可实现连接服务功能发挥与利润创造,连接资产配置计划与执行,努力提升管理可操行性和可衡量性的目标。

基于精细化管理原则,通过模型工具将贷款管理颗粒度细化到逐笔、逐日,将贷款划分为存量贷款和计划新增贷款两个管理维度。一方面,针对每一维度,掌握逐日变化趋势,进而掌握年底和日均规模情况,让日均和年底贷款规模形成一个管理整体。另一方面,设置可自有延展的分析区间,根据管理需要覆盖季度、年度、“十四五”期间。

三、融资精细化管理模型的应用

集团融资精细化能力效果的提升,一方面體现在内部资金挖掘运用规模的提升,另一方体现在外部融资成本的有效降低。财务公司既可以通过差异化定价落实管理意图,引导资源配置,也可运用贷款配置模型,挖掘自身贷款使用洼地,进行定向精准的主动业务拓展。与此同时,还可以将配置模型推而广之,分析集团融资资金变化趋势和特点,系统性地给出资金供给侧优化建议。

(一)贷款定价引导

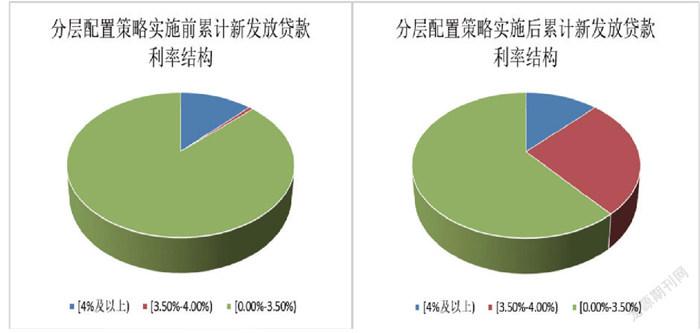

为最优满足集团战略发展要求和不同产业资金需求,财务公司以贷款差异化定价模型为管理工具来强化定价管理和需求引导。综合考量集团战略定位、管控要求、国家政策导向、成员单位资金归集、信用风险等多类因素,建立客户信用评价管理体系,按照风险收益相匹配的原则进行分层配置。高风险客户,采取高利率定价;中风险客户,采取目标利率定价;低风险或战略、政策支持客户,采取低利率定价。

相较于原有的松散管理模型,分层定价分层配置的贷款管理思路,实现了利率下行趋势下新发放贷款利率结构的有效改善,新发放贷款累计加权平均利率提高了5bps,每10亿日均贷款对应增加利息收入50万元,进一步助力了集团高成本融资的费用内化与节约,实现了财务公司风险与收益、服务集团产业发展与自身价值创造的平衡。

(二)融资配置分析

基于上述模型,对集团债务融资及财务公司贷款情况开展分析,寻找优化路径。

以2021年11月企业集团外部存量债务融资和财务公司存量自营贷款为分析对象,运用贷款配置模型研究其变化趋势及到期特点,从财务公司功能定位出发,以助力集团整体资金管理效率提升为目标,提出未来工作优化思考。

1.集团债务融资基本情况

目前集团集中管理配置资金的币种主要为人民币,内部资金配置使用的主要方式为财务公司信贷业务和集团及专业化公司内部委托贷款,通过外部银行人民币贷款及境内人民币发债融入的资金与内部信贷资金在使用方式和用途上的可比性与替代性较强。

企业集团债务性主要为人民币债务,其中外部债务性融资为主。外部债务性融资中,金融机构贷款为主要融资方式,其次为发行债券融资、外部股东委托贷款、集团外融资租赁等。通过贷款配置工具,可以清晰观察“十四五”集团外部银行人民币贷款、人民币发债及财务公司自营贷款规模变化。

(1)外部银行人民币贷款情况

以2021年11月末为基准,通过模型分析,企业集团外部银行人民币贷款规模在“十四五”期间的变化趋势如下图所示。可根据自营贷款存量规模及新增配置计划,提前做好此部分资金的接续安排,最大化提高内部资金周转效率,助力集团整体降本增效。

(2)境内人民币发债资金情况

2021年11月末,集团存量人民币发债资金规模超五百亿元。该资金规模在“十四五”期间将阶梯式下降,债券到期兑付主要集中在2022年1-5月、2023年3-4月、2024年1月、4月、7月、11月和2025年4月。财务公司可根据债券到期时间提前了解成员单位接續的直接债务融资需求,充分发挥金融服务职能,做好咨询服务。

2.财务公司自营贷款情况

贷款新增发放配置空间较大,可极大程度按照集团化融资需求满足分类配置要求。

四、融资精细化管理模型应用的思考

(一)财务公司层面

1.结合国资委推进集团司库体系建设要求,有效利用管理工具做好集团融资规模分析预测,精准掌握资金供给规模及期限情况,结合资金需求,先一步做好存量资金及内部资金供给的余缺调剂,提高存量资金运转效率,再行开展外部增量融资操作,控制新增财务费用支出。

2.充分认识财务公司在集团中的功能定位,财务公司价值贡献体现在深挖内部信贷支持潜力,不断提高内部资金使用效率,降低外部融资成本,助力集团实质降本增效。“十四五”期间的信贷服务,应更多关注内部资金运转效率的改善,培养持续提升、运用充分、敢贷会贷的信贷供给能力,发挥对外部低成本资金的撬动作用,不可片面追求报表净利润指标的增长。

3.财务公司在“十四五”期间的中长期存量贷款规模相对较低,资金灵活配置空间更大,应充分利用信贷资金期限结构特点,建立“勤行”服务优势,提升资金需求挖掘和主动服务供给能力,针对不同资金需求,精准开展信贷供给,有效衔接信贷供给,降低集团内部资金信贷期限内的资金闲置成本。

(二)集团整体融资管理

1.综合考虑融资成本,确定更优融资方式。做好不同融资方式成本分析比较。例如,普通贷款与政策性贷款。普通贷款利率较高,但可通过财务公司的资金集成与信贷服务,发挥资金派生作用,形成更大的信贷支持覆盖面;政策性贷款集成受限,信贷期限内资金服务对象局限单一。

2.在保障资金稳定供给的前提下,加强融资操作的精细化水平。中长期限贷款更有利于稳定资金供给,但利率价格也高于短期融资,成本负担更大,降息周期内,在保障集团产业发展资金稳定供给的前提下,可以通过提高融资频率,缩短贷款期限,来降低贷款利率,进而降低财务成本。

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:58

活力(2021年6期)2021-08-05 07:25:02

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中国外汇(2019年18期)2019-11-25 01:42:02

人大建设(2019年4期)2019-11-17 13:04:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

公民与法治(2016年7期)2016-05-17 04:11:03

数学理论与应用(2016年1期)2016-02-28 09:26:09