可持续发展报告的双重重要性原则评述

2022-05-23 16:47:49黄世忠叶丰滢

财会月刊·下半月 2022年5期

黄世忠 叶丰滢

【摘要】2022年1月20日, 欧盟可持续发展报告准则(ESRS)的制定机构欧洲财务报告咨询组(EFRAG)发布了第一批ESRS工作稿(Working Papers)。 工作稿是介于样稿(Prototype)和征求意见稿(ED)之间的文件, 在提交给ESRS项目任务组(PTF-ESRS)成员、PTF-ESRS审查小组以及专家工作组(EWG)辩论和讨论达成初步共识后, 就可以ED的方式广泛征求公众意见。 EFRAG公布的第一批7份ESRS工作稿, 包括4份跨行业工作稿(战略与商业模式, 可持续发展治理和组织, 可持续发展重要影响、风险与机遇, 政策、目标、行动计划和资源的界定)、1份专门议题工作稿(气候变化)和2份概念指引工作稿(双重重要性, 信息质量特征)。 本文首先介绍《双重重要性》工作稿提出的相关概念; 然后分析主流报告框架对重要性的差异化界定, 并剖析单一重要性和双重重要性的利弊得失; 最后简要说明可持续发展报告准则制定中必须遵循的九条重要性指引。

【关键词】可持续发展报告;双重重要性;财务重要性;影响重要性

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)10-0012-8

准则的制定离不开概念框架的指引, 财务报告准则如此, 可持续发展报告准则也不例外。 概念框架是准则制定机构的“共同语言”, 为其成员解决分歧、达成共识提供一个共同的理论基础, 既有助于准则制定机构以前后一致的方式制定准则, 也可为报表编报者在缺乏具体准则的情况下进行专业判断提供理论依据。 根据欧盟《公司可持续发展报告指令》(CSRD)提出的时间表和路线图, 欧洲财务报告咨询组(EFRAG)将在2023年中期之前完成6份概念指引(Conceptual Guidelines)的起草工作, 其中2022年中期前完成2份, 2023年中期前完成4份[1] 。 2022年1月, EFRAG颁布了《双重重要性》和《信息质量特征》两份概念指引的工作稿。 本文对《双重重要性》工作稿进行解释和评述。

一、可持续发展报告中的重要性相关概念

不论是在财务报告领域, 还是在可持续发展报告领域, 重要性(Materiality)都是一个至关重要的概念, 直接关系到哪些财务信息或可持续发展信息应当纳入报告范围。 国际会计准则理事会(IASB)在《财务报告概念框架》中指出: 通用目的财务报告提供了关于特定主体的财务信息, 如果遗漏、错报或隐藏某项信息可合理预期会影响通用目的财务报告主要使用者基于这些报告所作出的决策, 则该项信息具有重要性。 换言之, 重要性是基于个别主体财务报告信息涉及项目的性质或金额或两者兼而有之所体现出的与特定主体的相关性。 因此, IASB不能为重要性制定一个统一的量化门槛或预先决定在特定情况下什么是重要的[2] 。 IASB对重要性的上述定义具有很高的权威性, 得到广泛认可。 与之不同的是, 可持续发展报告领域的重要性概念目前还缺乏权威的定义, 不同国际组织基于自己的使命和目标制定的可持续发展报告框架针对的是不同的使用者, 对重要性的定义也存在较大差异。 总体而言, 财务报告与可持续发展报告对重要性界定的侧重点有所不同, 前者主要关注财务信息对使用者决策的影响, 后者主要关注企业经营活动对环境和社会的影响或者环境和社会议题对企业的影响。 在可持续发展报告的意境下, 重要性原则界定了将特定信息纳入公司报告的标准, 它反映了: (1)特定信息对其意欲描述或解释的现象的重要性; (2)特定信息满足利益相关者的需求和期望, 以及帮助企业做出恰当决策的能力; (3)特定信息满足与公共利益相对应的透明度需求的能力。

(一)单一重要性与双重重要性

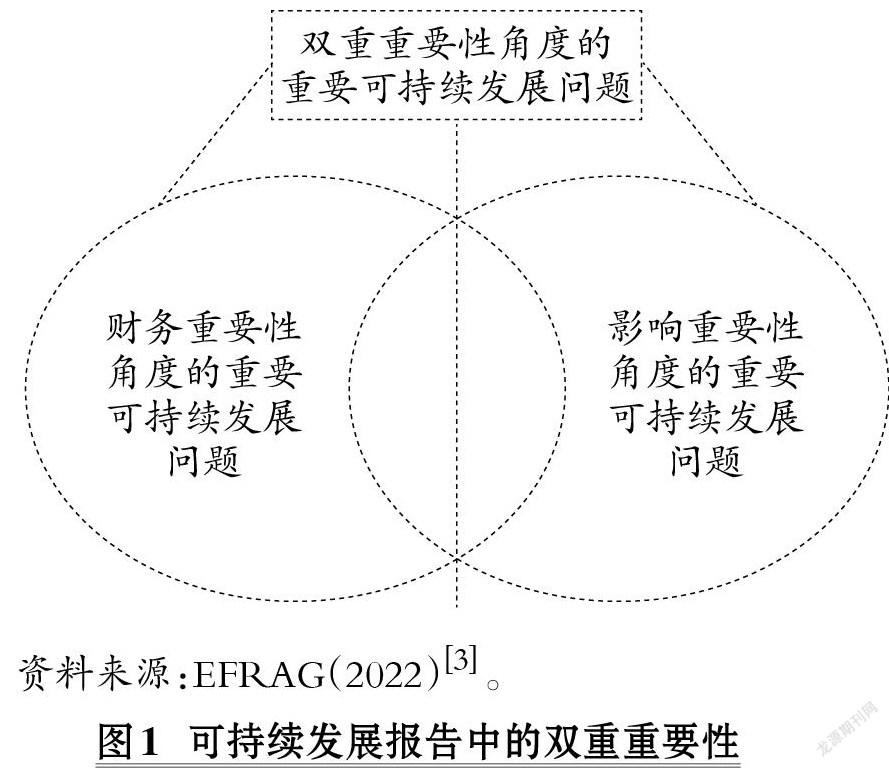

在财务报告领域, 只有单一的重要性原则, 财务信息是否具有重要性以其能否影响使用者的决策为唯一判断标准。 而在可持续发展报告领域, 基于不同的定义角度, 重要性分为单一重要性(Single Materiality)原则和双重重要性(Double Materiality)原则。 基于由外到内角度(Outside-in Perspective)对可持续发展报告的重要性进行定义, 只考虑环境和社会议题对企业价值的影响, 称为单一重要性原则或财务重要性(Financial Materiality)原则。 国际可持续发展准则理事会(ISSB)秉持的就是单一重要性原则。 而双重重要性原则同时从由外到内角度和由内到外角度(Inside-out Perspective)对重要性进行定义, 既要考虑环境和社会议题对企业价值的影响, 也要考虑企业经营活动对环境和社会的影响, 后者称为影响重要性(Impact Materiality)。 可见, 双重重要性是影响重要性和财务重要性的联合。 一个可持续发展议题符合影响重要性标准或财务重要性标准, 或者同时符合这两个标准, 就应被视为具有重要性的可持续发展问题(如图1所示), 纳入企业治理层的决策范围和信息披露范围, 准则制定机构必须对此提出信息披露要求。 根据CSRD的要求, EFRAG制定ESRS时必须秉持双重重要性原则。 由于EFRAG和ISSB制定可持续发展报告准则时遵循不同的重要性原则, 导致这两套准则对可持续发展报告的定位和信息披露要求存在较大差异。

(二)影响重要性

影响重要性是特定经济部门或所有经济部门内与企业有关的一项可持续发展议题或信息所表现出的对环境和社会的影响特征。 如果企业的经营活动将在短期、中期或长期内对环境和人类产生实际或潜在的重大影响, 则与该影响相关的可持续发展议题或信息从影响角度就具有重要性。 这种影响既包括企业直接引起的影响, 也包括与企业价值链上下游“直接联系在一起”(directly linked to)的影响。 EFRAG认为, 企业经营活动、产品或服务产生的消极影响, 如果是在其任何一层的商业关系中发生且发生于价值链的某一环节, 则应视为与价值链“直接联系在一起”的影响。 这种“直接联系在一起”的影响并不限于企业与其他企业之间的明顯联系, 因此并不局限于具有直接契约关系的情形(如直接外包)。 值得注意的是, “直接联系在一起”的影响不同于区分温室气体排放范围的直接影响和间接影响。 譬如, 范围2和范围3的间接温室气体排放是与企业的经营活动、产品或服务“直接联系在一起”的, 但如果企业商业伙伴的温室气体排放与企业的价值链无关, 则其温室气体排放就没有与企业的经营活动、产品或服务“直接联系在一起”, 也不属于范围3的间接温室气体排放。 综上, 与企业经营活动、产品或服务或者与企业价值链相关的对环境和社会产生实际或潜在重大影响的可持续发展议题或信息, 具有影响重要性。

(三)财务重要性

可持续发展报告意境下的财务重要性, 是特定经济部门或所有经济部门内与企业有关的一项可持续发展议题或信息所表现出的财务影响特征。 如果一项可持续发展议题触发了企业的财务影响, 如形成了风险或机遇且将在短期、中期或长期影响(或可能影响)未来现金流量和企业价值却尚未被即期财务报告所捕捉, 则该项议题就具有财务重要性。 这些风险和机遇可能源自过去事项或未来事项, 既可能对已经在财务报告中确认的资产负债或可能因未来事项确认的资产负债的现金流量产生影响, 也可能对虽有助于企业价值创造或价值保持但因不符合会计上对资产负债的定义或确认标准而未在财务报表中确认的要素的现金流量产生影响。 未在财务报表中确认的要素在倡导多重资本法的报告框架下通常被称为“资本”, 如整合报告(Integrated Reporting)框架下的智慧资本、人力资本、社会和关系资本、自然资本等。 在《双重重要性》工作稿中, EFRAG将财务影响的触发事件分为两类: 第一类触发事件可能影响企业继续使用或获取生产过程所需资源的能力; 第二类触发事件可能影响企业(以可接受条件)依靠生产过程所需商业关系的能力。

(四)影响重要性和财务重要性之间的关系①

由内到外的影响重要性与由外到内的财务重要性之间可能存在交互影响(图1中交集部分), 本文将EFRAG有关交互影响的描述概括为两种典型情形: 情形一, 财务重要性导致影响重要性。 典型例子如气候变化迫使企业限制或减少温室气体排放, 或调整商业模式以适应新的政策和市场情况, 而减缓或适应措施的采用可能会引发由内到外的负面影响。 EFRAG认为, 这种相互作用容易被忽略, 应予以特别关注。 情形二, 影响重要性导致财务重要性, 即企业经营产生的由内到外的影响, 使其自身暴露于显著的由外到内的影响中(俗称“反弹”或“回旋镖”效应)。 譬如, 对于一家农业企业而言, 一块农田土地和生物多样性的枯竭可能会直接影响作物的产量, 从而影响其财务利润。 在这种情形下, 企业通常有直接的动力减轻由内到外的影响。

当然, 影响重要性和财务重要性之间也可能毫不相干(图1中非交集部分)。 比如, 有的企业可能对气候变化仅负有限责任或根本没有任何责任, 但其经营活动仍然会受到气候变化的严重影响(单向财务重要性); 又如, 有的企业经营产生了由内到外的影响, 却没有受到“反弹”效应的冲击。 此时企业往往会忽视相关问题, 以损害环境或社会为代价, 使其财务价值最大化(单向影响重要性)。 从可持续发展报告的角度看, 这种情况必须审慎对待, 给予额外关注。

综上, 基于影响重要性和财务重要性之间的数学并集关系, 准则制定机构在操作时应将它们分开考虑同时合并斟酌。

(五)其他三个相关概念

除影响重要性和财务重要性等相关概念外, 在确定可持续发展议题的重要性时, 还必须厘清可持续发展问题和议题(Sustainability Matters and Topics)、利益相关者(Stakeholders)、负面影响重要性参数(Parameters of Adverse Impact Materiality)等三个概念。

可持续发展问题是指对人类和环境产生影响, 或者给企业带来风险或机遇的特定层面的可持续发展事项。 而“议题”或“子议题”是指准则制定机构拟起草的特定议题性准则所涉及的对象、主题、类型或关注領域。 可持续发展议题是可持续发展问题的结构性分组, 在最高结构层次上通常划分为环境议题、社会议题和治理议题。 议题性准则将可持续发展议题和子议题进一步细化为具体的可持续发展披露要求。

利益相关者是指能够影响企业的决策和行动或受企业决策和行动影响的当事方。 利益相关者主要可分为两类: 一是受影响利益相关者(Affected Stakeholders), 即可能受到企业活动及其价值链积极或消极影响的利益相关者; 二是使用者, 即对企业的可持续发展报告感兴趣的利益相关者, 包括政府当局、商业伙伴、权益投资者(含资产管理者)和债权人(含资产管理者、信贷机构和保险机构)、民间社会组织、工会和社会伙伴等。 可持续发展报告应当同时满足这两类利益相关者的信息需求。

对于负面(消极)的影响, 重要性参数应当包括实际消极影响的严重性, 以及潜在消极影响的严重性和可能性。 消极影响的严重性由影响的程度、范围、可补救性所决定。 (1)消极影响的程度取决于该影响是否导致企业未能遵循法律法规或者权威的政府间协定。 譬如, 如果一项消极影响导致对人权或工作中基本权利的侵害, 或者导致未能遵循《联合国气候变化框架公约》(UNFCCC)、《巴黎协定》拟实现的温室气体减排规定, 这种影响程度应视为较严重。 (2)消极影响的范围与该影响的普遍性有关。 就环境影响而言, 影响的范围可理解为环境被破坏的程度或地理边界。 就人类影响而言, 影响的范围可理解为受到消极影响的人数。 (3)影响的可补救性涉及消极影响能否以及能在多大程度上得到补救, 将环境或受影响的人群恢复到影响前的状态。 简而言之, 影响的程度、范围和可补救性都会加剧消极影响的严重性, 评估可持续发展议题是否具有重要性时, 必须从这些影响的重要性参数出发进行考量。

二、对重要性的差异化界定及其影响分析

与会计准则制定机构对财务报告中的重要性取得高度共识不同, 国际主流报告框架对可持续发展报告中的重要性存在较大的认识差异, 既有主张单一重要性原则的, 也有坚持双重重要性原则的。

(一)重要性的不同界定

表1列示了国际主流报告框架对重要性的差异化界定。

(二)重要性差异化界定的影响

从表1可以看出, 国际主流报告框架在界定可持续发展报告的重要性时, 认识上存在较大的分歧。 这种分歧既与制定这些报告框架的国际组织或机构设定的使命和目标有关, 也与这些报告框架所针对的目标使用者有关。 关注环境和社会影响并以利益相关者的信息需求为导向的国际组织和机构, 通常从双重重要性原则的角度, 将重要性界定为影响重要性和财务重要性, 而关注环境和社会议题对企业价值的影响并以资本提供者的信息需求为导向的国际组织或机构, 则从单一重要性原则的角度, 将重要性影响界定为财务重要性。

界定重要性的角度, 直接影响了可持续发展报告的定位和内容。

从单一重要性原则的角度界定财务重要性, 准则制定机构倾向于将可持续发展报告所披露的信息定位为财务报告的组成部分, 聚焦于披露有助于资本提供者评估环境议题(如气候变化和生物多样性等)和社会议题(如劳资关系和社区关系等)对企业价值影响的信息, 如气候相关风险与机遇及其在短期、中期和长期对企业财务业绩和现金流量的影响。 单一重要性原则的底层逻辑是, 环境和社会的可持续发展离不开资本市场为企业绿色转型提供资金支持②, 且企业的可持续发展也离不开对公平正义等社会议题的关切。 将重要性聚焦于财务重要性, 便于投资者从可持续发展报告中获取有助于评估企业在环境和社会议题上的可持续性, 引导他们将资金投向具有可持续发展前景的企业, 进而促进经济、环境和社会的可持续发展。 根据单一重要性原则, 可持续发展相关信息往往被视为财务报告的组成部分。 这种定位的不足之处是, 可持续发展报告包含大量定性信息和前瞻性信息, 将其作为财务报告组成部分的做法与传统的会计理论相悖, 因为这些定性信息和前瞻性信息并未经过会计程序的确认和计量。 此外, 將经过会计程序确认和计量的定量信息和历史性信息与未经过会计程序确认和计量的定性信息和前瞻性信息均纳入财务报告范畴, 不仅破坏了财务报告的严谨性, 而且淡化了财务报告的货币计量属性, 增大了财务报告的审计和使用难度。

而从双重重要性原则的角度界定影响重要性和财务重要性, 准则制定机构更有可能将可持续发展报告所披露的信息定位为独立于财务报告的信息, 要求企业既要披露其经营活动对环境和社会的影响, 即基于由内到外角度的影响重用性, 也要披露环境和社会议题对企业价值的影响, 即基于由外到内角度的财务重用性。 双重重要性原则的底层逻辑是, 企业既受外部影响, 又对外部产生影响, 只有同时关注影响的双重性, 并将与双重影响相关的信息均纳入可持续发展报告, 投资者才能评估环境和社会议题如何影响企业价值, 其他利益相关者才能评估企业经营活动对环境和社会是产生积极影响还是消极影响。 基于双重重要性原则, 将可持续发展报告定位为独立于财务报告的单独报告, 更加契合会计理论, 使公司报告(由财务报告和可持续发展报告共同组成)的脉络更加清晰, 既可避免将经过会计程序确认和计量的财务信息与未经过会计程序确认和计量的可持续发展信息混为一谈, 又可促使财务信息与可持续发展信息相互补充、相得益彰。 双重重要性原则的不足之处是加大了企业的信息披露难度。 在其他条件相同的情况下, 披露影响重要性比披露财务重要性的难度大得多, 需要更多的估计和判断, 存在更大的不确定性。

相较于ISSB所采纳的单一重要性原则, 本文更赞同EFRAG所秉持的双重重要性原则。 本文认为, 提供可持续发展报告的初衷是确保环境和社会的可持续发展, 而不仅仅是满足资本提供者评估环境和社会议题如何影响企业价值的信息需求。 以双重重要性原则制定可持续发展报告准则, 可使企业的信息披露视野更加宏大, 促使其努力成为环境友好型和社会担当型的良好企业公民, 推动人类社会的可持续发展。

三、准则制定必须遵循的九条重要性指引

EFRAG认为, ESRS的制定必须秉持双重重要性原则, 唯有如此, 才能遵循CSRD的法定要求, 确保ESRS的高质量。 为此, ESRG 1《双重重要性》就EFRAG在制定ESRS过程中如何恰当运用重要性原则提出了九条指引。

指引1: 同等重要性。

在重要性评估过程中, 准则制定机构应当给予影响重要性和财务重要性同等重视, 二者不可偏废。 准则制定机构应当从影响角度和财务角度独立评估每个可持续发展议题的重要性, 任何一个议题如果具有影响重要性或财务重要性, 或两者兼而有之, 均应视为重要的可持续发展议题, 如图2所示。

值得注意的是, 影响重要性与财务重要性的评估相互交织、相互依存。 作为起点, 一般应先对影响重要性进行评估, 因为影响重要性可能转化为短期、中期和长期的财务影响, 从而具有财务重要性。 同样地, 不论可持续发展议题是否具有实际和潜在的财务后果, 企业都应当考虑其经营活动是否对环境和社会产生影响。 还有一些可持续发展议题同时具有财务重要性和影响重要性, 温室气体排放即是典型, 这种情况需要准则制定机构进行双向考虑。

指引2: 可持续发展议题的辨认。

在评估重要性之前, 准则制定机构应当辨认可持续发展议题并将它们以结构化的方式划分为三个层次: 第一层次为议题(Topics), 包括环境、社会和治理(ESG)三类议题; 第二层次为子议题(Sub-Topics), 如减缓气候变化议题; 第三层次为子子议题(Sub-Sub-Topics), 如能耗议题。 辨认可持续发展议题时, 准则制定机构应当做到以下几点: (1)充分考虑现行广泛应用的可持续发展报告框架的相关内容及其在实际执行中获取的经验教训; (2)广泛征求利益相关者对影响重要性议题和财务重要性议题的观点和意见, 这里的利益相关者包括受影响利益相关者和使用者; (3)在选定的颗粒度层次上识别可持续发展议题所产生的特定风险、机遇和影响。

指引3: 受影响利益相关者和使用者。

对于每个已识别的可持续发展议题, 准则制定机构还应当识别该议题所涉及的利益相关者和使用者及其信息需求, 并以此作为确定议题重要性和制定相关披露要求的基础。 重要性评估程序应当确保将可持续发展议题对所有受影响利益相关者的影响考虑在内, 而不应仅仅考虑使用者的需求。 受影响利益相关者是指其权力和利益受企业经营活动实际或潜在影响的各方。 对于这类利益相关者而言, 重要的信息包括: 负面的实际影响或潜在影响、企业对这些影响采取的措施、企业的政策和目标、行动及这些行动在预防或减轻影响, 最大化人类和环境成效方面的有效性。 使用者也是利益相关者, 按其不同的信息需求可分为两类: 一类是权益投资者、金融机构和保险机构; 另一类是监管部门、商业伙伴、非政府组织、社会伙伴和其他利益相关者(包括产品和服务的终端用户)。 第一类使用者的信息需求与财务重要性议题关联更加密切, 第二类使用者虽然也关心财务重要性议题, 但其信息需求与影响重要性议题关联更加密切。

指引4: 价值链和时间范围。

可持续发展议题的重要性应当从整个价值链和时间范围进行评估。 准则制定机构应当按照ESRG 4《报告边界与层级》的要求, 确定可持续发展议题重要性评估的边界, 按照ESRG 3《时间跨度》的要求, 确定评估可持续发展议题重要性的短期、中期和长期时间范围。

指引5: 区分行业通用披露、行业特定披露和企业特定披露。

准则制定机构在评估可持续发展议题的重要性时, 既要考虑所有行业的共性, 也要考虑不同行业之间的差异。 对于所有行业均具有重要性的可持续发展议题, 准则制定机构应当提出适用于所有行业的企业信息披露要求。 对于只在特定行业才具有重要性的可持续发展议题, 准则制定机构应当提出适用于这些特定行业的企业信息披露要求。 对于对特定行业相当一部分企业具有重要性的可持续发展议题, 准则制定机构提出的信息披露要求应当赋予企业更大的自主权, 使其根据具体情况确定重要的可持续发展议题及相关信息披露。

指引6: 未成熟议题的重要性。

在某些情况下, 一个特定的可持续发展议题可能被准则制定机构评估为具有重要性, 但在当下无法决定具体的披露要求, 以确保企业披露该议题有关政策效果的相关且可靠的信息。 在这种情况下, 准则制定机构一方面应当根据双重重要性原则从两个方面判断这些可持续发展问题是否具有重要性, 另一方面应当认真评估对这些可持续发展问题提出强制性具体披露要求的可行性。

指引7: 源自欧盟可持续发展政策、目标和立法的重要性。

准则制定机构在评估可持续发展议题的重要性時, 应当考虑欧盟层面和国际层面的可持续发展政策倡议所形成的报告义务。 这种路径优先于从影响重要性和财务重要性角度对重要性的评估。 对于CSRD列明的所有可持续发展问题、议题和子议题, 均应假设对所有企业具有重要性并纳入准则制定机构的重要性评估程序。 准则制定机构还应当确保ESRS的披露要求与《可持续金融披露条例》(SFDR)保持一致性和互补性。 此外, 准则制定机构应当分析欧盟立法、公共政策、国际协定以及与CSRD所涵盖子议题相关的欧盟公开赞同的准则和承诺, 以明确相关的报告目标。

指引8: 拟执行的影响重要性评估程序。

准则制定机构评估影响重要性的程序包括五个步骤: (1)明确所评估可持续发展议题的定义。 (2)对可持续发展议题影响重要性的参数(影响程度、影响范围、可补救性等)进行评估, 并分别进行量化打分, 打分情况见表2。 准则制定机构可以使用介于表2中显示的指示性分数之间的分数, 譬如, 对一个影响范围非常“广泛”但还没有达到“全球/全部”等级的事项可以将其影响范围得分评为4.5分。 (3)确定所分析议题的初步影响重要性。 将第二步骤三个参数的量化得分相加作为相关议题初步影响重要性的替代指标, 若加总分大于等于12分, 将其划分为极重大(critical); 若加总分大于等于10分但小于12分, 将其划分为重大(significant); 若加总分大于等于8分但小于10分, 将其划分为重要(important); 若加总分大于等于5分但小于8分, 将其划分为具有参考性(informative); 若加总分小于5分, 将其划分为极小(minimal)。 (4)对第二和第三步骤的结果进行再判断, 以确定所分析议题的重要性评估是否恰当。 潜在影响发生的概率是再判断时应考虑的重要参数, 必要时准则制定机构应咨询特定议题专家的意见。 判断完毕后, 如果确定评估结果为极重大、重大或重要, 即可从影响重要性的角度将某个可持续发展问题认定为对所有企业具有重要性, 从而结束影响重要性的评估。 如果评估结果为具有参考性或极小, 继续执行第五步骤。 (5)就特定可持续发展议题针对各个经济部门再次执行第二、第三和第四步骤的评估。 评估结果将帮助准则制定机构最终确定该可持续性议题从影响重要性的角度对哪些特定经济部门是重要的, 需要制定适用于该经济部门的披露准则。

指引9: 拟执行的财务重要性评估程序。

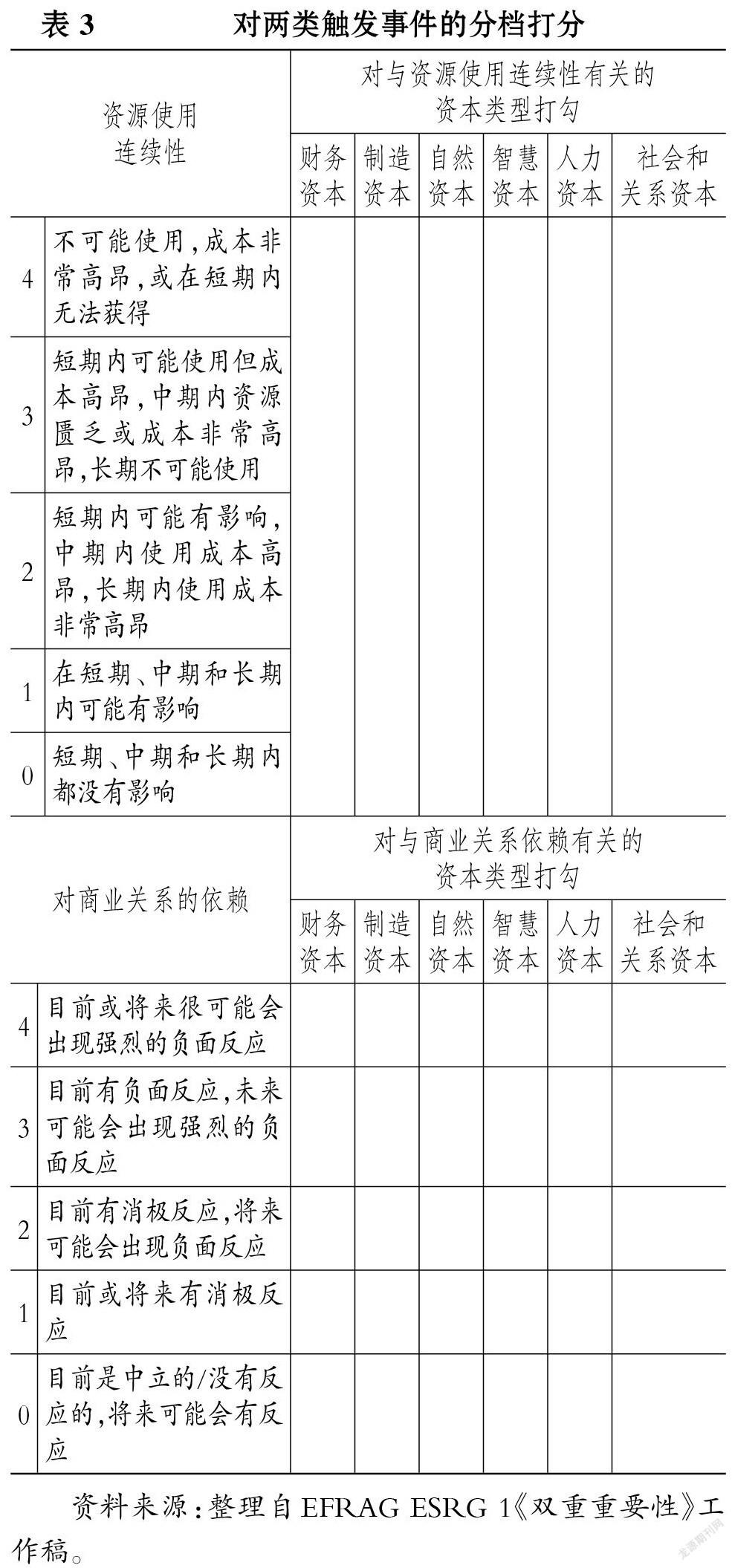

准则制定机构评估财务重要性的程序包括四个步骤: (1)明确所评估可持续发展议题的定义。 (2)评估财务影响的两类触发事件并识别重要的财务影响。 为评估企业能否持续使用其生产过程所必需的资源这一触发事件, 准则制定机构应充分考虑定价与毛利、资源的市场和可用供给、资源的退化和剩余使用寿命/维护或重建的能力成本、政策/监管限制等因素, 并在此基础上对该触发事件的重要性进行分档打分(见表3); 为评估企业能否按照目前的方式持续依赖其生产过程所必需的关系这一触发事件, 准则制定机构应充分考虑金融机构和金融资本的提供者、供应链(包括承包商)、客户(竞争/道德行为、隐私、满意度、产品对健康的影响、市场营销和沟通、产品安全), 包括品牌和声誉的后果、外部利益相关者、更广泛的社会/社区, 以及对企业产生的负外部性的容忍等因素, 并在此基础上对该触发事件的重要性进行分档打分(见表2)。 值得一提的是, 由于触发事件与企业的商业模式息息相关, 对其重要性的评估必须结合对在短期、中期或长期内对企业价值有影响(或可能有影响)的ESG因素(各类“资本”)的识别。 另外, 与影响重要性的评估类似, 准则制定机构可以使用介于表2中显示的指示性分数之间的分数进行打分。 (3)确定每个可持续发展议题的财务重要性。 财务重要性由第二步骤中两个触发事件的评分结果孰高来定。 高分值为4分的, 划分为极重大; 高分值为3分的, 划分为重大; 高分值为2分的, 划分为重要; 高分值为1分的, 划分为具有参考性; 高分值为0分的, 划分为极小。 如果财务重要性被划分为极重大、重大或重要, 该可持续发展议题的财务影响就是重要的, 继续实施第四步骤。 如果财务重要性被划分为具有参考性或极小, 该可持续发展议题从财务角度就不重要, 评估流程就此终止。 (4)描绘每个重要财务影响的可能披露领域, 以便设计披露要求。 可能的披露领域包括: 一是因过去事项已确认或可确认的资产、负债对未来现金流量可能产生的积极或消极影响。 这些资产、负债虽已确认或可确认, 但其对未来现金流量的影响尚未在财务报表中报告。 二是影响已确认资产或负债的来自未来的可能的财务风险和机遇(可能对未来现金流量产生积极或消极影响)。 因为不是源自过去的事项, 所以它们对未来现金流量的影响尚未被确认。 三是当前使用的有助于企业价值创造或价值保持的“资本”(如人力资本、关系资本和结构资本等)。 这些“资本”不符合会计上对资产和负债的定义或确认标准, 虽与过去事项有关, 但尚未被确认。 四是已运用的有助于企业价值创造或价值保持的“资本”与未来事件相关的预期变化。

以上九条指引具体、详实、可操作, 虽然是针对准则制定机构评估重要性提出的, 但对企业的治理层在需要将哪些重要的可持续发展议题纳入治理决策程序和信息披露范围的决定上, 同样具有很高的借鉴和参考价值。 对于可持续发展报告准则没有具体规范的领域, ESRG 1《双重重要性》可以帮助企业在编制可持续发展报告时更好地进行专业判断, 对于ESG评级机构和ESG鉴证机构也极具借鉴意义。

【 注 释 】

① EFRAG工作组在2021年8月发表的关于财务重要性的研究成果中详细探讨了双重重要性两个部分之间的关系。这份研究成果不代表官方观点,但能够帮助理解双重重要性两个部分之间的复杂关系。

② 根据《联合国气候变化框架公约》的相关研究,2050年前需要投入约125万亿美元的资金才有望在全球范围内实现净零排放,确保企业和社会低碳转型、绿色发展。

【 主 要 参 考 文 献 】

[1] 黄世忠.谱写欧盟ESG报告新篇章——从NFRD到CSRD的评述[ J].财会月刊,2021(20):16 ~ 23.

[2] IASB. IFRS Standards. Conceptual Framework of Financial Reporting. IFRS Foundation,2021:A26-2.11.

[3] EFRAG. ESRG 1 Double Materiality Conceptual Guidelines for Standard-setting[EB/OL].www.efrag.org,January 2022.

[4] European Reporting Lab. Proposals for a Relevant and Dynamic EU Sustainability Reporting Standard-setting [EB/OL].www.efrag.org,February 2021.

(责任编辑·校对: 许春玲 李小艳)