浅谈可转换债券的交易规则

2022-05-20 13:37刘新雨

商展经济·下半月 2022年5期

摘 要:可转换债券简称可转债,它是在约定的时间内、可以按照约定的转股价格转换为股票的债券。可转债横跨股市和债市两个市场,是一种同时含有债权和股权双重属性的特殊债券。可转债,首先是债,其次是股。可转债既可以选择像普通债券那样还本付息,也可以选择按规则转换成相应数量的股票。可转债本身的多边特性使该投资品种具有进可攻、退可守的灵活交易属性。因此,针对投资理念保守稳健、风险厌恶型、股票类交易投资者,可转债是较为适合的投资品种。本文从可转债的定义及特征、发展历程、交易规则方面,介绍可转债的市场情况及制度政策,便于投资者进一步理解可转债市场,进行可转债交易。

关键词:可转换债券;条款设计;債转股;转换价值;混合投资工具

本文索引:刘新雨.<标题>[J].商展经济,2022(10):-070.

中图分类号:F830.4 文献标识码:A

可转债是资本市场的衍生类投资工具,在国外已经是很成熟的投资品种。

国内资本市场起步较晚,可转债市场正处于发展扩张阶段。近几年,国内可转债市场的发行数量和总体市值增速较快。很多投资者往往将可转债视为股票与看涨期权的投资组合。在市场低迷时,倾向利用可转债的债性,到期还本付息,有效回避股价下行风险。在市场发力时,倾向利用可转债的股性,直接出售转债或者债转股,兑现股价上行收益。资本市场与投资者一衣带水,市场的稳健发展不仅要有完善的制度,还要有合格的投资者。为了让投资者全面了解可转债,本文介绍了可转债的定义及特征、发展历程、交易规则等。

1 可转换债券的定义及特征

可转换债券简称可转债,它是一种允许投资人在约定时间内、按照约定的转股价格、将债券转换成对应公司股票的债券。可转债,首先是债,其次是股。因为,可转债既可以选择像普通债券那样还本付息,也可以选择按规则转换成相应数量的股票,所以可转债对于投资者而言,兼有股权、债权、债券转股权、期权等多重交易属性。可转债本身的多边特性,使该投资品种具有进可攻、退可守的灵活交易属性。对于融资企业而言,可转债是一种介于股票和债券之间的混合融资工具。市场发行可转债,既能为企业增加融资渠道,又能丰富市场品种、活跃资本市场,还能为投资者带来新的投资机会。

2 国内外可转换债券市场的萌芽和起源

可转债起源于19世纪的美国,1874年,美国RWOR公司发行了历史上第一支可转债。经过近150年的发展,美国已经发展为全世界最大的可转债交易市场。新中国的资本市场起步较晚,始建于20世纪90年代初期。当沪深两市平稳运行近2年时,国内资本市场才开始尝试发行可转债。1992年11月,我国证券市场发行了第一支可转换债券,代码“125009”,名称“宝安转债”。虽然后期由于制度缺陷等原因,该可转债到期没有成功实现转股。但宝安转债的发行,让我国可转债市场实现了零的突破。宝安转债为后续可转债的发行奠定了市场基础,提供了改革方向。

3 我国可转债市场的发展历程

我国可转债市场大致经历了以下三个发展阶段。

第一阶段为1992—2001年的萌芽期。1992年11月,3年期宝安转债作为可转债市场零突破的起点,再到3年后转股失败,期间转债市场陷入悲观停滞状态。直到1998年,才再次开启发行可转债的尝试。当年发行了吴江丝绸转债、南宁化工转债、茂名炼化转债这三支非上市公司的可转换债券。最终,南化转债和丝绸转债成功在A股上市,而茂炼转债却因为种种原因最终放弃了上市计划,最后以约定价格进行了回售。1992—2001年,可转债每年约发行1~2支,我国的可转债市场整体还是比较低迷。

第二阶段为2002—2016年的探索期。2001年,我国出台了《上市公司可转换债券实施办法》,对可转债的发行管理做出详细规定。政策与规范出台刺激了可转债市场的发展,并掀起可转债市场的一波小高潮。第三阶段为2017年至今的发展期。2017年以来,我国可转债市场出现井喷式快速发展,2020年全年共发行可转债195支。截至2022年1月18日,沪深两市在上市交易的可转债数量为387支。经过近30年的发展,可转债市场的关注度有明显改善,认可度有较大提高。

4 可转债的取得方式及交易规则

4.1 可转债的取得方式

可转债的获取方式有三种,分别是新股申购、原股东配售和二级市场买入。

(1)新股申购。投资者可以在券商App或者各大财经网站查询新股申购日历。在当日申购日历中出现申购新债信息时,到交易软件中提交申购新债委托。申购新债,既不需要市值,无需冻结资金。仅在查询到新债中签信息当日,足额缴款即可。债券面值100元/张,10张/签。如果一年内连续三次申购不缴款、不足额缴款,将列入申购黑名单,从最后一次未足额缴款的次日起,6个月内不允许参与新股和新债申购。

(2)原股东配售。即在约定的股权登记日闭市后,持有该股票的老股东,享有按照持股数量和约定比例配售转债的权利,此权利就是原股东配债权。目前市场中发行可转债的公司,都有相应上市交易的股票。可转债向原股东配售,是仅对持有该公司股票的股东授予的一项特权。优先配售权是自由行使的,可配售、可放弃。行使优先配售权,需要按照指定的申购代码,在交易软件中提交委托。放弃优先配售权,无需做任何操作。配债过期,且无交易指令,即视为自动放弃。

(3)二级市场买入。如果既没有申购新债中签,也没有优先配售权,要想获得目标可转债只能等该可转债上市之后,通过二级市场提交买入委托。行使原股东配售权和申购新债中签,都可以按照面值获得首次发行的新债。行使原股东配售权必然获得新债,但新债申购不能保证中签。债券上市后价格随行就市,根据即时成交价格成交。因此,在二级市场买入新债,很难是面值取得,通常需要支付一定的溢价,仅少数债券能折价取得。

4.2 可转债的交易规则

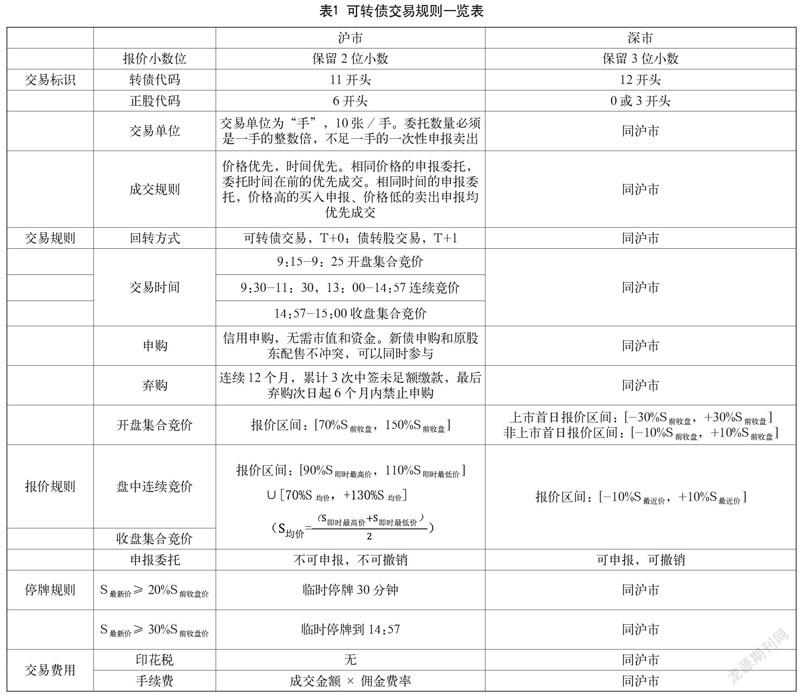

可转债的交易规则主要分为上市首日交易规则和非上市首日交易规则。具体交易细则又进一步分为交易标识识别、交易规则细节、价格申报规则、停牌规则和交易费用构成,如表1所示。

4.3 可转债常用计算公式

可转债市场中最基本的计算公式包括转换比例、转换价值和转股溢价率。

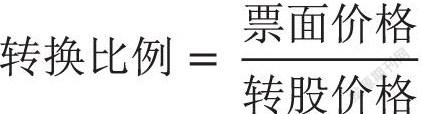

4.3.1 可转换债券的转换比例

可转换债券的转换比例,等于转债票面价格与转股价格的比值。即将1张票面100元的转债,按照转股价格转股,可以转换成相应公司股票的数量。转债面值和转股价格都是常数定值,所以转换比例同样为常数定值。可转债的转换价格和转换比例,此增彼减、互成反比。

4.3.2 可转换债券的转换价值

转换价值=转换比例×股票价格

可转换债券的转换价值,等于转换比例与当前股票价格的乘积。即按照当前的转换比例和市场价格换算,将此张转债转换成股权,其股权所蕴含的市场价值。可转债的转换价值,凸显转债的股性。转换价值是衡量债转股盈利与否的关键评价指标之一。在不考虑交易费用的情况下,当转债价格低于转换价值时,买入转债立即转股,会带来转股收益;当转债价格高于转换价值时,买入转债并立即转股,会产生转股损失。

4.3.3 可转换债券的转股溢价率

可转换债券的转股溢价率,等于债券当前价格与转换价值之差与转换价值的比值。转股溢价率用百分数表示,它也是衡量债转股盈利与否的关键评价指标之一。转股溢价率为正,表示此时市场中转债价格高于转股价值。溢价率正值过大,可能存在转债被爆炒、价格虚高的情况。转股溢价率为负,表示此时市场中转债价格低于转股价值。此时转债市场中存在转股收益和无风险套利空间。

相比国外的资本市场,国内的转债市场起步较晚、缺乏足够的实践经验。我国的转债市场仅仅在最近5年才有了较大幅度的增速和发展。在此期间,转债市场中的投资品种和市场规模,均实现质的突破和飞跃。回顾过去30年转债市场的发展和运行过程,也出现一些诸如投资各方利益博弈、市场中非理性交易等方面的问题,但国内的转债市场始终在曲折中摸索、在摸索中前进。随着我国资本市场的发展,交易品种逐渐丰富、交易规则逐步完善。在资本市场日趋发展的同时,市场环境和交易规则的变化,既给交易参与方提出新的要求,也让交易参与者面临新的挑战。成熟的市场不仅要有完善的制度,也要有成熟的投资者。在当前资本市场逐渐对外开放,外资券商和金融机构逐步涌入内地市场的大背景下,完善市场规则、培育理性合格投资者、强化参与各方的综合素质是非常值得关注的问题。在强化监管、市场完善、券商指导、强化学习的基础上,相关参与方齐抓共管,为转债市场的有效运行打下坚实的基础。

参考文献

刘娥平.中国上市公司可转换债券发行公告财富效应的实证研究[J].金融研究,2005(7):45-56.

付雷鸣,万迪昉,张雅慧.中国上市公司债发行公告效应的实证研究[J].金融研究,2010(3):130-143.

張鹏.中国可转债发行公告效应研究[D].上海:复旦大学,2012.

吴海燕.融资融券机制下我国可转债市场特征及Delta套利策略研究[D].长沙:湖南大学,2013.

朱彤彤.上市公司主动下修可转债转股价对股票价格的影响研究[D].上海:上海外国语大学,2021.

史永东,朱菲菲,吴寅锋.中国上市公司可转债赎回策略研究[J].金融研究,2014(7):171-188.

张学平,马维兰,韩雅君,等.可转债投资价值凸性与财富效应[J].首都经济贸易大学学报,2019(3):104-112.

冯建芬,周轩宇,段梦菲.可转债期权条款设计与影响分析[J].管理评论,2018(8):58-68.

作者简介:刘新雨(1987-),女,汉族,辽宁昌图人,硕士研究生,中级会计师,研究方向:金融衍生品。