金融科技视角下国有银行绿色金融管理体系的转型研究

2022-05-18 05:03:39张舒

时代金融 2022年5期

张舒

随着我国金融体系改革进程的加快,国有银行的发展规模以及盈利水平都在逐年增长。金融科技以现代化的信息技术为依托为金融行业的发展提供高效率的业务模式,从而提升金融行业的服务能力以及金融行业的绿色金融产品的创新能力,最终优化绿色金融服务质量、推进绿色经济的发展。碳达峰以及碳中和是我国构建绿色能源环境、实现社会全面绿色转型的关键内容。国有银行利用金融科技的技术优势搭建绿色金融服务管理体系能够有效解决绿色企业融资缺口大、资金回笼期长等融资难题,进而推进绿色产业的可持续发展。国有银行应该制定完备的金融战略体系,根据国家政策背景、市场竞争以及自身发展制定多元化的绿色金融服务战略。在金融科技的时代背景下,国有银行应该根据绿色企业的金融需求提供个性化的金融产品,并且依据客户的反馈实时进行绿色金融产品的优化升级。本文首先分析了金融科技的基本概念以及我国绿色金融的发展背景,并剖析了金融科技视角下国有银行绿色金融管理体系的转型途径,以期提高国有银行的绿色金融服务能力,促进我国绿色产业的高质量发展。

近年来,国有银行为了扩大金融业务规模、提高业界竞争能力,不断响应与绿色金融、产业链金融、普惠金融、数字金融等相关的国家政策规划,并对内部业务经营机制、财务管理体系进行现代化的转型升级。同时在我国金融体系的竞争压力不断增大的背景下,国有银行需要对自身的金融战略管理体系进行动态性的调整,以从容面对激烈的金融竞争、提高自身资源配置效益,实现规模化、协同化发展。我国在2020年9月的第七十五届联合国大会一般性辩论上向全世界正式宣布我国将加快落实绿色减排工作,并承诺在2030年前实现碳达峰,在2060年前实现碳中和。在我国碳达峰以及碳中和的国家战略规划环境下,绿色产业迎来了较大的发展机遇。在绿色金融政策扶持下,符合绿色产业以及绿色项目要求的企业能够较为轻松地获得金融机构的融资优惠政策以及优质的绿色金融服务,进而实现企业融资的降本增效。在传统的金融服务模式下,绿色企业一般无法向金融机构提供高质量的抵押资产,较难从金融机构获得长期稳定的资金支持,导致整体的融资渠道较为有限、融资效率较低。在绿色金融发展战略的落实过程中,国有银行加大了信用贷款的产品创新和支持力度,从而缩短了绿色企业的融资周期、降低企业的融资成本,使金融服务与绿色产业有机结合,相互促进发展。

一、金融科技的主要内涵

在市场经济以及金融改革背景下,金融科技体系的发展是我国金融服务体系、金融监管制度改革的重点内容。2019年国务院发布了《关于促进平台经济规范健康发展的指导意见》(以下简称《意见》),《意见》强调了当下金融科技发展的重要性,并且针对金融科技的数据安全、金融基础设施建设以及金融市场准入条件等问题制定了若干标准。近年来,国家大力推动金融科技的发展,以期能够加快金融体系的改革进程,从而使得金融体系能够作用于市场经济以推动我国经济的稳步增长。根据人民银行发布的《金融科技发展规划(2019-2021年)》,金融科技的发展不断被强调,并且人民银行指出金融机构应该加快数字金融科技在金融服务中的运用,提高金融服务的普惠性和便捷性。金融科技体系的本质是金融科技的变革,并且数字金融必需依赖于高效率的互联网技术而运行。大数据、云计算、区块链以及人工智能等信息化技术的运用不仅提高了金融服务的效率,还使得金融业务的运行趋向于智能化,例如智能投资顾问、智能金融客服以及智能业务办理在数字金融发展下已经成为现实。金融科技以金融行业的需求为导向,运用信息化技术对传统的金融模式进行创新升级,从而使得商业银行的金融产品能够与实体经济的金融需求有机结合。金融信息的不对称性直接降低了我国企业融资方式的科学性、拉长了融资周期,进而影响我国企业的融资效率。而大数据、云计算以及人工智能技术与金融業务的融合能够解决金融信息不对称性的问题。在金融科技体系下,商业银行可以基于系统性的风险评估模型、全面的风险评估指标库对企业的融资风险以及内部控制风险进行合理评估,进而提高信贷发放的质量、降低不良资产率,并优化金融业务管理效益。在金融科技不断迭代发展的环境中,金融科技能够有效拓展金融服务的边界,并且能够确保企业的融资需求与金融市场精准对接。

二、我国绿色金融的发展背景

(一)绿色金融的政策环境

目前,我国政府大力鼓励社会资本参与绿色投融资,而非依赖政府拨款,并推动金融机构发挥市场资源配置功能,引导和撬动金融资源向绿色低碳企业或项目倾斜。2020年银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,指出大力发展绿色金融是目前我国金融体系转型的内在要求,银行业金融机构在授信过程中应该综合考虑环境、社会治理以及产业的发展现状,不断健全绿色金融风险管理体系,推进绿色金融业务的稳步开展。

2021年国务院发布的《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,提出大力发展绿色金融,发展绿色信贷和绿色直接融资,有序推进绿色金融市场双向开放。近年来,我国政府不断出台与绿色金融相关的支持政策,以推动我国绿色信贷、绿色债券以及绿色信贷资产证券化的发展,并激励金融机构开展绿色金融的创新活动,例如碳金融、气候债券、蓝色债券、环境污染责任保险、气候保险等创新型绿色金融产品。从宏观政策背景来看,我国绿色金融的政策环境较为良好,绿色能源企业以及金融机构能够得到当地政府部门的支持,从而共同推进绿色产业的可持续发展。

(二)我国绿色金融业务的发展现状

近年来,随着央行以及发改委的积极推动,我国绿色金融呈现较快的增长趋势。根据我国人民银行公开数据,截至2018年底,我国银行业绿色信贷余额总计8.23万亿元,同比增长16%。而2018年新增绿色信贷余额为1.13万亿元,占当年我国企业贷款增量的14.2%。2018年我国共计发行贴标绿色债券2826亿元,绿色债券存量规模约为6000 亿元。2018年我国绿色企业上市融资以及再融资金额高达224.2亿元。2019年底我国绿色信贷余额已达到10.22万亿元,发行了价值3862亿元的贴标绿色债券。截至 2020 年底,中国绿色信贷余额已近 12 万亿元,该规模处于世界第一。同时2020年我国绿色债券存量为 8132 亿元。此外,2020年我国不良贷款率为0.24%,远低于银行业1.92%的不良贷款率 。商业银行作为我国绿色金融发展的领头羊,近年来不断创新研发绿色金融工具以有效促进我国绿色产业的转型发展。我国绿色企业的融资方式趋向于多元化、创新化。目前,我国绿色金融市场中有绿色信贷、绿色信托、绿色保险、绿色租赁以及绿色PPP等具有绿色属性的金融产品。绿色金融工具的创新不仅能够有效拓宽我国绿色企业的融资渠道,还能够有效降低绿色企业的融资风险以及融资成本。我国绿色金融信贷主要流向绿色基础设施、清洁能源产业以及生态环境产业,占比分别为48.2%、26.74%以及10.95%。

三、金融科技视角下国有银行绿色金融管理体系的转型途径

(一)将金融科技嵌入绿色金融管理体系中

金融科技不仅仅是传统金融行业的延伸,其本质是服务我国实体经济的可持续发展并提高我国金融资源的配置效益。金融科技以金融行业的需求为导向,运用大数据、云计算、物联网、人工智能以及区块链等信息化技术对传统的金融模式进行创新升级,从而使得国有商业银行的绿色金融产品能够与绿色产业的金融需求有机结合。根据2021年6月中国人民银行颁布的《银行业存款类金融机构绿色金融业绩评价方案》,绿色金融业务是指金融机构开展的符合绿色金融标准及相关规定的业务,绿色金融业务包括但不限于绿色贷款、绿色证券、绿色股权投资、绿色租赁、绿色信托等,是金融机构为绿色发展提供的直接金融支持。国有银行首先应该利用现代化的信息处理技术搭建数字金融服务机制。国有银行应该基于金融科技拓宽绿色金融服务链条、创新绿色金融业务模式。国有银行应该聚集绿色企业用户的数字金融服务需求以及国家金融监管的监管要求,将数字金融供给和绿色金融服务需求有机结合。在金融科技体系下,国有银行应该根据绿色企业客户的需求提供个性化的绿色金融产品,并且依据客户的反馈实时进行绿色金融产品的优化升级。国有银行还应该将金融科技与绿色金融的融资方式有机结合,从而使得我国绿色企业能够享受到金融服务的红利。国有银行应加快引进高效率的信息处理技术,开通绿色金融线上结算业务、绿色信贷业务的线上办理渠道,绿色证券的自动化审批系统,例如将绿色金融项目的审核标准以及绿色债券的发行标准录入自动化审批系统,由系统基于既定的审批标准对提交的绿色证券发行申请资料的完整性、发行风险进行自动化、智能化的分析。国有银行应将线上线下的绿色业务经营模式相融合,拓宽绿色金融业务的深度和广度,有效促进我国绿色经济的高质量发展

(二)基于金融科技搭建绿色金融激励约束机制

绿色产业在规模化发展过程面临着融资金额大、融资周期长以及融资风险敞口大等问题,而国有银行作为我国金融体系的核心组成部分在推进绿色产业发展中发挥着关键的统筹作用。国有银行在绿色金融项目审批上应该利用金融科技的信息化技术对非绿色金融项目染绿、漂绿行为进行严格审批,例如首先在系统中导入当地政府对于绿色项目审批的条件,并通过大数据、云计算等信息技术对提交审核的绿色项目的相关数据的准确性进行核算,对核算通过的提交上级领导进行人工审批。从而将绿色金融信贷资金精准地投向具有社会效益以及经济效益的绿色项目。担保贴息作为金融监管部门重要的激励手段,能够通过少量的贴息金额推进社会资本流入绿色产业,从而实现绿色金融的规模化发展。国有银行应该采取多维度的绿色金融激励手段,刺激民间资本流入绿色产业,进而加快绿色产业的发展进程。国有银行可以采用直接补贴以及担保贴息的方式激励民间资本流向绿色环保领域。担保贴息作为金融监管部门重要的激励手段,能够通过少量的贴息金额推进社会资本流入绿色产业,从而实现绿色金融的规模化发展。直接补贴的方式主要指的是地方政府对投入绿色产业的资金进行一定程度的补贴,补贴金额主要由地方政府根据当地的绿色产业发展规划进行确定。目前我国绿色金融市场中有绿色信贷、绿色信托、绿色租赁以及绿色PPP等具有绿色属性的金融产品。绿色金融工具的创新不仅能够有效拓宽我国绿色企业的融资渠道,还能够有效降低绿色企业的融资风险以及融资成本。国有银行应该基于金融科技对绿色产业的金融服务需求进行前景分析,并根据政治、经济、社会以及技术等外部环境要素来对绿色金融发展过程中所处的宏观环境进行系统性的分析,从而制定有针对性、与市场相契合的绿色金融激励约束机制。

(三)基于金融科技完善绿色金融风险识别和预警机制

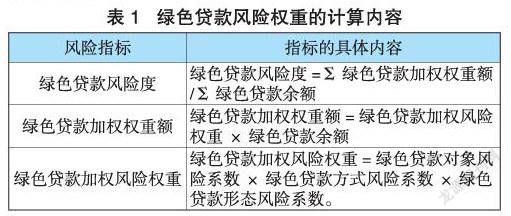

绿色金融风险识别以及预警制度是绿色项目稳健经营的关键保障。国有银行在开展绿色金融服务的过程中必需基于绿色金融的财务数据、业务数据对绿色金融经营风险进行合理评估,进而促进绿色金融战略目标的达成。国有银行应该对现有存量绿色债务施行分类管理,采用资产证券化、债转户等方式对不良绿色债务进行及时处理。国有银行可以通过优质资产注入、原贷款银行债务展期和地方政府债券置换等方式优化绿色债务管理质量。绿色金融模式下,商业银行应该基于上下游绿色供应链的合作关系,基于绿色产业各个环节的资金需求制定科学的绿色金融管理方案,进而使得投入的绿色信贷资金能够有效推动绿色企业的规模化发展。国有银行应该基于数字金融管理系统规范绿色贷款风险权重的计算,制定标准化的绿色贷款风险权重管理准则以保障金融稳定开展绿色信贷业务。国有银行在绿色金融产品创新的过程中需要利用金融科技对资产负债依存度、流动性缺口率、不良资产率、客户授信集中度等风险指标进行系统性、全过程的识别和管理,并结合现有的业务量以及投融资管理战略对財务指标进行动态评估,并构建业务发展和财务指标的双向沟通机制,从而实现财务管理效益的最大化。国有银行应该积极建立多层次的绿色金额风险管理模式,例如投贷联动、信贷担保、保险防控等。

金融科技以现代化的计算机技术为基础,能够推动金融科技的创新,实现金融服务的普惠性,进而促进我国金融行业以及实体经济的共同发展。在我国碳达峰以及碳中和的战略目标背景下,我国绿色产业呈现出强劲的发展动力。绿色金融制度的发展不仅能够引导市场资本流入绿色产业、优化绿色资产配置,还能够推进我国构建绿色低碳的社会环境。目前国有银行需要重视金融科技体系的建设,并基于高效率的金融科技对现有的绿色金融业务管理模式进行创新升级,从而提高绿色金融服务的效益,助力国家绿色金融战略的达成。

作者单位:中国建设银行北京市分行

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年18期)2019-11-25 01:41:54

商情(2016年49期)2017-03-01 21:07:03

躬耕(2016年5期)2016-06-02 22:44:57