疫情以来北美生活用纸市场变化

2022-05-14 05:45:32BruceJanda

生活用纸 2022年5期

Bruce Janda

北美地区代表着全球最成熟的生活用纸市场,并且人均生活用纸消费量全球最高。虽然中国等亚洲国家已取代北美成为全球生活用纸增长的中心,但是北美地区的生活用纸市场趋势仍对其他区域市场有很强的启示作用。

在地理上,北美地区包括加拿大、美国、墨西哥和一些岛屿。虽然传统上墨西哥的人口和经济统计数据属于拉丁美洲地区,但是,加拿大、美国和墨西哥的生活用纸业务联系密切,因此本文将它们视为一个整体。一些生活用纸生产公司在这3个国家中都有业务。金佰利在加拿大和美国都有生产厂,还拥有Kimberly-Clark de Mexico的少数股权。Essity在美国和墨西哥也有生活用纸生产业务。加拿大的生活用纸生产商一直非常积极地在美国建立产能,Kruger Tissue、Irving Consumer Products和Cascades都在美国投产了先进的TAD卫生纸机,以生产超优质的居家用生活用纸。新的美国-墨西哥-加拿大贸易协议(USMCA)也支持在原有的北美自由贸易协议(NAFTA)下建立的3国间密集的跨境生活用纸业务。

影响北美生活用纸市场的社会经济因素

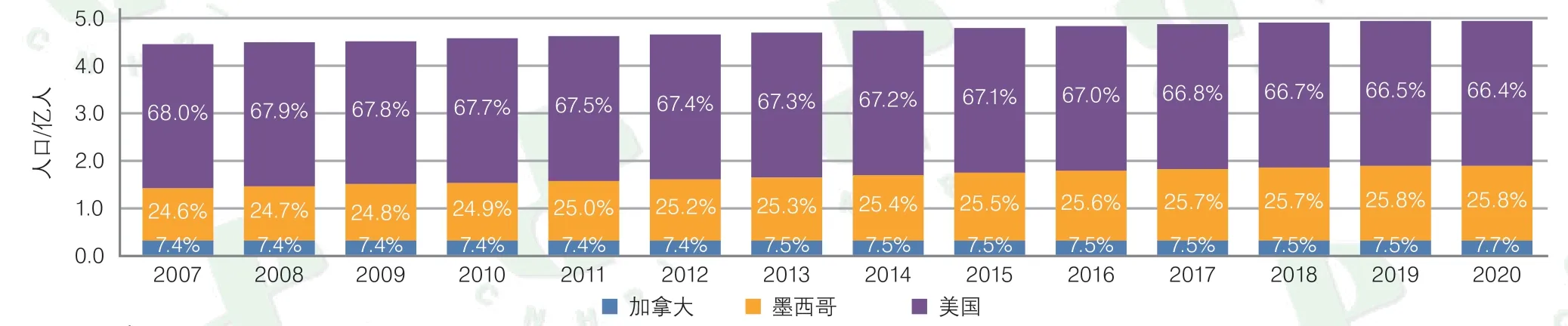

人口是影响生活用纸市场发展的一大因素。在北美3国中,美国人口约占该地区总人口的2/3,而墨西哥人口略超过总人口的1/4。图1显示了过去十几年中每个国家人口的相对演变。2020年,墨西哥的人口增长速度最快,约为1.04%。加拿大位列第二(可能是由于移民增加),增长率为0.81%。美国人口在2020年以0.4%的速度增长,是自1900年以来的最低增长率。此外,在过去的十几年中,美国的相对人口份额逐渐减少,墨西哥和加拿大人口占比增长。低,这对各个国家消费者的生活用纸购买能力也产生了直接的影响。

图1 北美3国人口比例及变化

图2 北美3国GDP相对份额变化

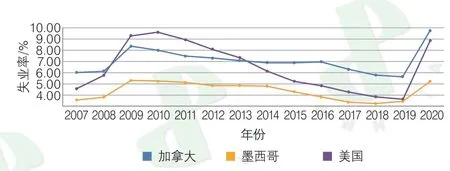

失业率会对生活用纸消费及新产品的发展产生严重阻碍。从图3可以看出,2008—2009年受到全球经济危机影响,北美3国的失业率明显上涨,随后开始慢慢下降,近年来失业率维持在较低水平。但新冠肺炎疫情导致这3个国家的失业率又重新上升。

图3 北美3国失业率变化情况

图4显示了以2010年为基准的消费者价格指数。加拿大和美国非常接近,通胀率相对较低,墨西哥的消费者价格指数增长较快。

图4 北美3国消费者价格指数变化情况

加拿大和美国的人口和经济状况使他们能够继续在居家用和居家外用生活用纸生产和消费方面保持领先地位,墨西哥的生活用纸出口业务则增长较快。

疫情对北美生活用纸行业的影响

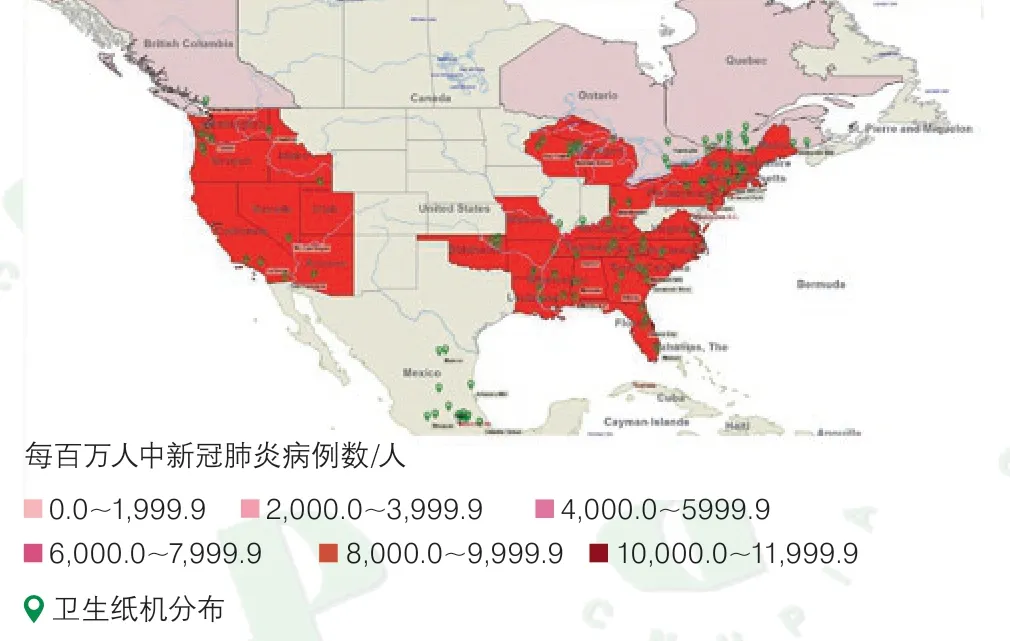

图5显示了2020年北美3国每个季度每百万人中新冠病例的变化情况(不包括2020年12月的最后几周)。可以看出,新冠肺炎疫情对美国的打击尤其严重。

图5 2020年北美3国每个季度每百万人中新冠病例的变化情况

从图6可以看出,美国大部分的生活用纸生产都在受疫情影响最严重的地区,其次是加拿大东部的造纸厂。尽管位于疫情严重区,但作为重要的基础物资行业,生活用纸工厂的生产受到的阻碍较小。在2020年秋季疫情暴发期,生活用纸出现短期供应紧张,但这主要是由恐慌性购买和囤积造成的。整体上,北美生活用纸供应仍然能够满足需求。我们无法预测,如果新冠肺炎病例再次出现激增,生活用纸的供应是否会受到影响。但北美的造纸厂往往位于偏远地区,疫情很难立即影响到所有造纸厂,从而造成严重的供应中断。另外,墨西哥受到疫情的影响比加拿大和美国要小得多,大概是因为当地人们出行相对较少。

图6 北美3国新冠肺炎病例与卫生纸机分布

疫情后期的北美生活用纸市场

对于新冠肺炎疫情何时结束,疫情后期和结束后北美生活用纸需求会有什么变化,现在有着不同的猜测。

经济学家预测,即使疫情结束后,北美地区的商务旅行和办公室租用等领域也可能会受到长期影响,在未来两年内,这些相关业务的恢复率为50%~75%。但是,疫情结束后,休假和探亲的频率可能会增长。这些情况将改变北美居家用和商用生活用纸需求的比例,生活用纸供应需要满足消费者需求的“新常态”。

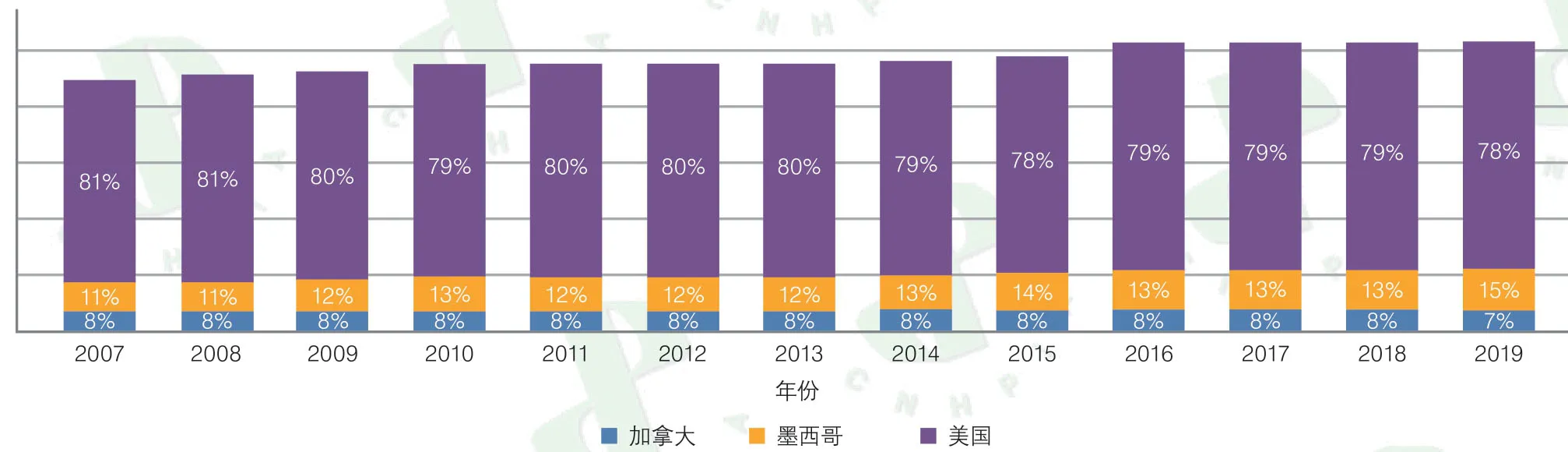

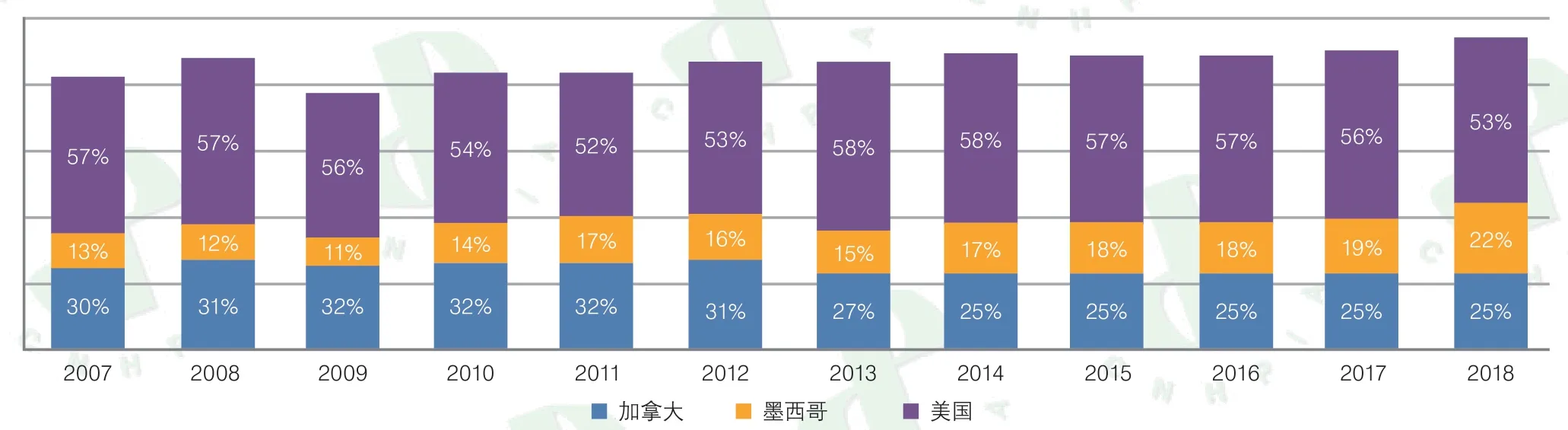

图7显示了北美3国的相对生活用纸产量。过去几年,该地区的整体产量有所增长。加拿大的生活用纸产量份额维持在相对稳定的水平,墨西哥的生活用纸产量增长,在北美地区总产量中的比例也有提高,美国的生活用纸产量份额有所下降。

图7 北美3国的生活用纸产量比例

图8显示了北美生活用纸出口情况,该地区的生活用纸出口量是进口量的两倍多。在过去的十几年中,墨西哥的出口份额显著增长。同时,加拿大和美国的出口份额有所减少。北美大多数的生活用纸进口来自中国和印度尼西亚,其次是欧洲和南美国家。

图8 北美3国的生活用纸出口比例

北美3国之间的贸易额大于外部的进口总额。图9显示了美国从加拿大和墨西哥进口的生活用纸比例。如图所示,早期,美国从加拿大进口的生活用纸量占3/4以上,但墨西哥对美国的出口量已增加到总量的约40%。墨西哥正迅速成为美国重要的生活用纸进口来源,并且是重要的全球生活用纸出口国。

图9 美国从加拿大和墨西哥进口生活用纸的比例

墨西哥生活用纸产量的增长在图10中也可以得到证实,图中的柱形表示每年增加或减少的卫生纸机数量。这3个国家都在增加新的纸机并淘汰旧设备,但是墨西哥新增的卫生纸机数量最多。

图10 北美3国的卫生纸机数量变化

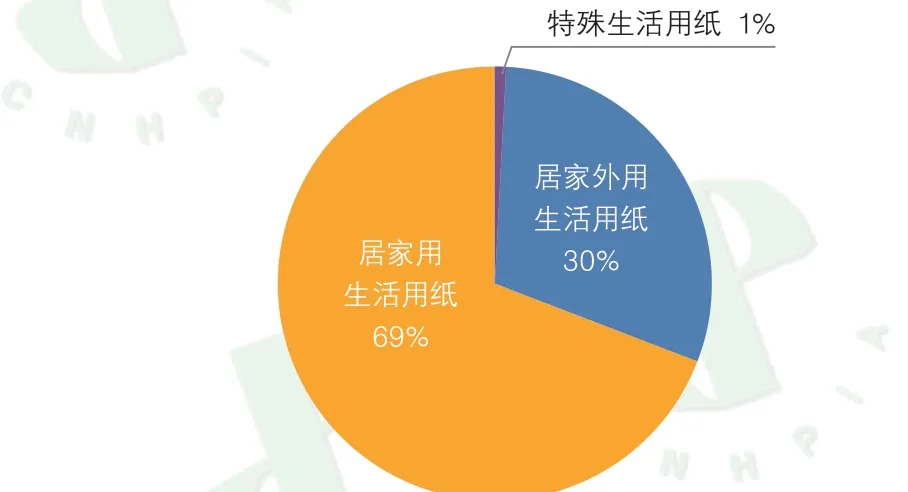

北美居家外用生活用纸的需求量比其他地区的都要高,美国居家外用生活用纸需求量一直占生活用纸总需求量的34%左右。但疫情暴发以来,人们的出行大幅减少,居家外用生活用纸市场受到较大影响,需求量随之降低,居家用生活用纸需求量相对上升。

图11 北美不同种类的生活用纸产量占比

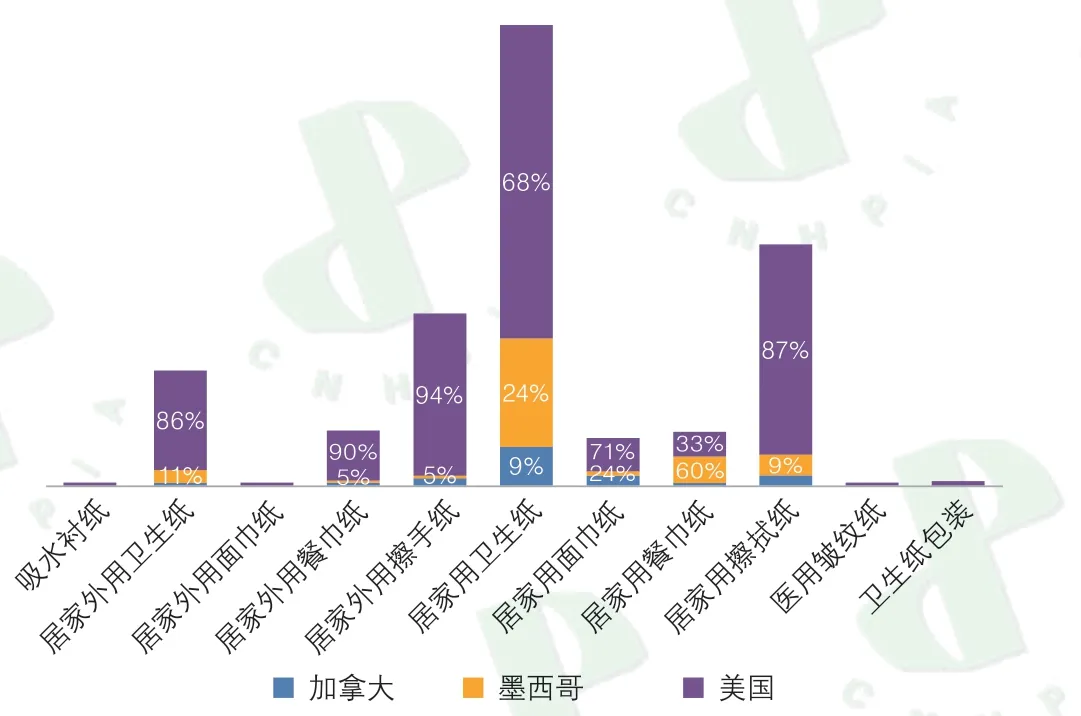

图12所示是北美3国不同类别的生活用纸产量比例。从图中可以看出,美国的生活用纸市场有几个明显特征,如,美国居家用擦拭纸的产量占北美地区总产量的87%,美国家庭对厨房纸巾的用量超过其他任何国家。另外,美国居家外用擦手纸产量占北美地区总产量的94%。居家外用餐巾纸占总产量的90%,居家外用卫生纸占总产量的86%。这样看来,疫情对美国生活用纸市场的影响最大也就不足为奇了。

图12 北美3国各类生活用纸产量的比例

大多数居家外用卫生纸规格在家里都无法得到有效使用,因此这类产品所用的原纸很难用于居家用卫生纸的生产。餐巾纸仍用于外卖食品,但室内用餐用的餐巾纸已大幅减少。居家外用擦手纸的情况更为复杂,因为人们越来越关注卫生和手部清洁,使用擦手纸的情况也会增多。但是,出行和办公室使用率整体下降,减少了居家外用擦手纸的需求量。大多数擦手纸的产能也很难直接转换用于生产家用厨房纸巾。疫情过后,随着休闲旅游的增加,居家外用擦手纸需求将得以恢复。如果大家对手部卫生的重视持续下去,那么北美居家外用擦手纸的需求可能比疫情之前还要多。

与其他地区生活用纸市场的对比

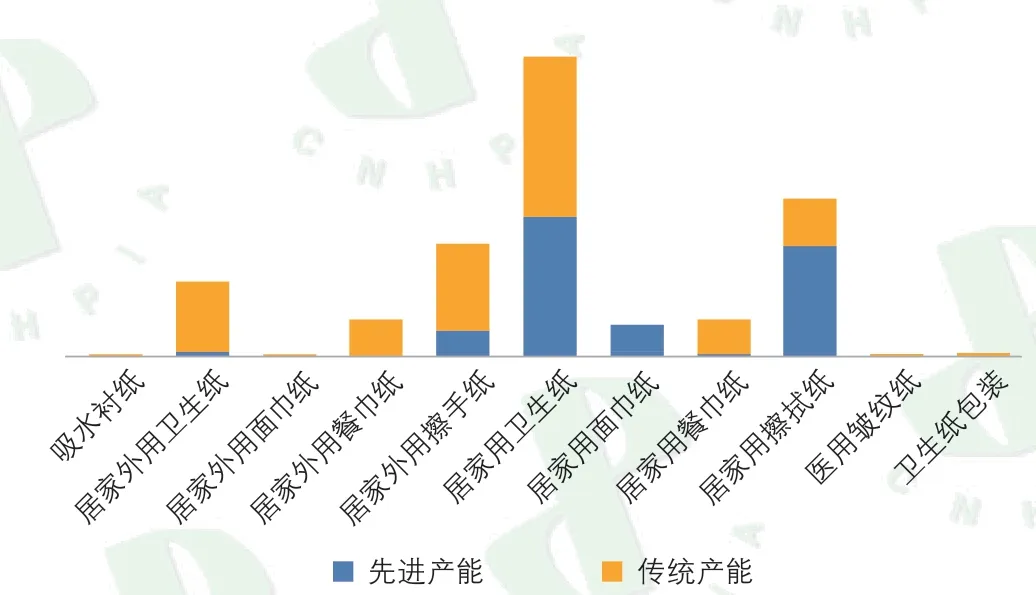

北美生活用纸的先进产能占比在全球最高。先进产能主要集中在居家用卫生纸和厨房纸巾的生产上。美国、加拿大和墨西哥都拥有先进的卫生纸机。美国超过80%的居家用擦拭纸和60%的居家用卫生纸都使用先进技术生产,可以为产品提供卓越的吸收性和柔软性。

北美居家外用擦手纸也开始大量使用先进技术生产,生产出的产品定量较低,更加蓬松,而且吸水能力更好。

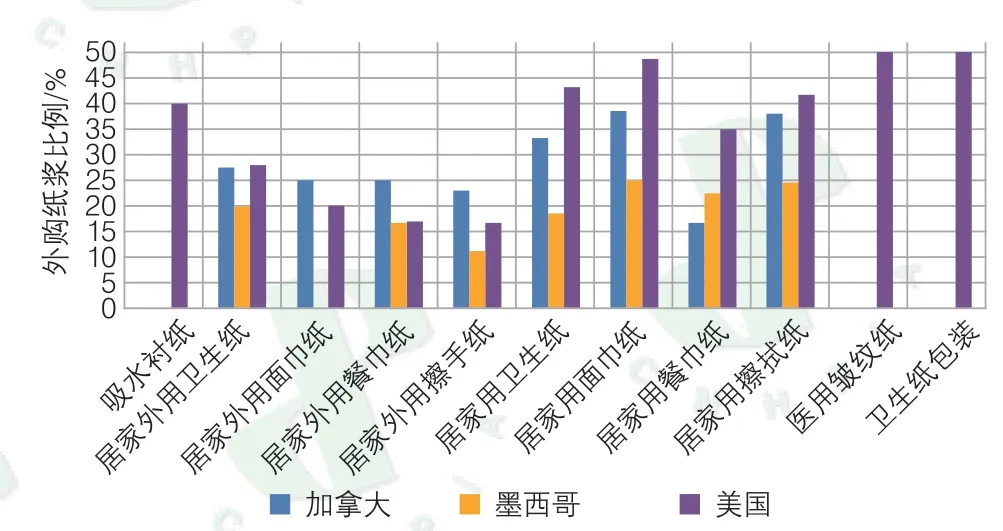

浆纸一体化生产对降低生活用纸成本有重大的作用。如图14所示,在美国和加拿大,居家用卫生纸、面巾纸和擦拭纸产品的生产都需大量外购纸浆。美国消费者对这些产品的柔软度要求很高,这就要在生产中增加桉木纤维的购买量。乔治亚-太平洋公司的大规模浆纸一体化生产则拉高了美国生活用纸行业中自供应原生纤维的比例。

图13 北美地区先进生活用纸产能占比

图14 北美3国不同类型生活用纸的外购浆料比例

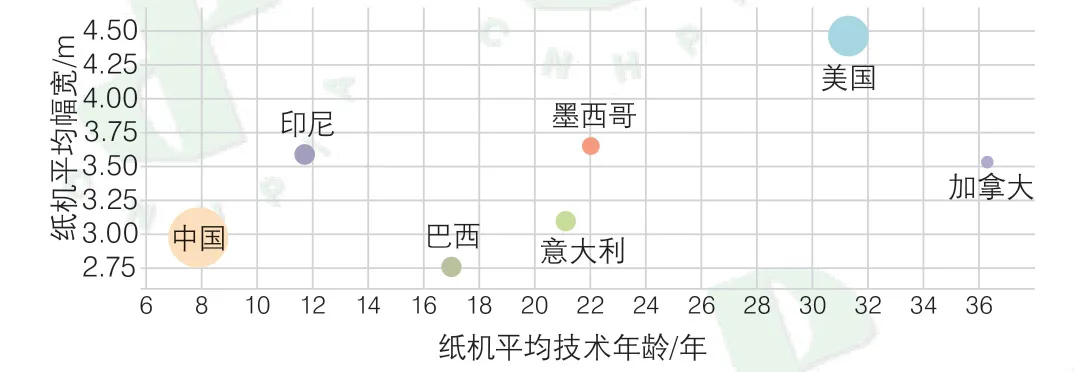

与中国、印度尼西亚、巴西和意大利等主要生活用纸贸易伙伴相比,美国和加拿大的卫生纸机技术年龄较长,但美国的卫生纸机幅宽最大,从而支持了低成本生产。中国拥有最新的卫生纸机,并且总产能最大,但纸机幅宽相对较窄(图15)。

图15 不同国家卫生纸机技术年龄和幅宽对比

在生产成本方面,以每吨纸的生产成本来计,印度尼西亚和巴西的生活用纸生产成本最低,这主要是由于纸浆原料成本较低。中国和墨西哥的生产成本次之,这两个国家的劳动力成本相对较低。美国、加拿大和意大利的成本相对较高。美国消费者对产品柔软度的要求高,因此美国生活用纸行业使用的TAD纸机数量最多,能源消耗较高,导致成本增长。但如果以每箱产品的成本来计,情况会有所不同。印度尼西亚和巴西成本仍然最低,而美国的生活用纸生产成本仅略高于这两个国家,因为TAD等先进纸机生产的产品松厚度较高,定量更低,相同重量的产品可以分为更多的箱。

图16 按箱计的不同国家生活用纸生产成本对比

综上所述,如果北美新冠肺炎感染率持续上升,生活用纸供应链能否继续满足需求还有待观察。预计疫情后北美的经济会逐渐复苏,居家用生活用纸的需求也会缓慢增长,但是居家外用生活用纸业务的情况可能较为复杂。休闲旅行的增多将推动居家外用生活用纸消费增长,而办公室使用率的降低和差旅的减少将改变居家外用生活用纸的产品结构。

除此之外,纸浆价格、汇率和环境法规等变化会为一些生产商带来优势,也为其他生产商带来新的挑战。北美的生活用纸生产商将继续兼并重组。相邻国家和地区对生活用纸产能的投资也会影响北美生活用纸的进出口业务。

猜你喜欢

品牌研究(2023年6期)2023-03-01 06:51:18

品牌研究(2023年5期)2023-02-25 08:13:16

品牌研究(2023年4期)2023-02-19 08:58:28

基层中医药(2021年3期)2021-11-22 08:07:54

家庭医学(下半月)(2019年10期)2019-11-16 08:59:54

动漫星空(兴趣英语)(2019年9期)2019-09-05 08:07:16

小天使·六年级语数英综合(2018年8期)2018-09-17 07:47:44

解放军健康(2017年5期)2017-08-01 06:27:40

新少年(2016年5期)2016-05-14 03:37:16

作文大王·笑话大王(2016年4期)2016-04-27 11:46:43