基于产品差异与企业成本的转移定价研究

2022-05-13 03:20:08易树婷陈绍刚

四川师范大学学报(自然科学版) 2022年3期

易树婷, 陈绍刚

(电子科技大学 数学科学学院, 四川 成都 611731)

转移定价是多部门企业集团内部的母公司与子公司之间、子公司与子公司之间提供产品、劳务或技术所采用的定价,它是经济发展的产物,直接影响着企业以及企业所在国家的经济利益.实施决策分权的公司通过转移定价提高资源的利用效率,实现利润最大化的企业目标.Hirshleifer[1]作为转移定价问题的开创者,首次利用边际分析技术对转移定价问题进行研究,讲述了在无外部市场条件时,以边际成本作为转移价格可以使公司整体的利润达到最大.随后大量学者对转移定价问题进行了拓展研究.Göx等[2]在整理了大量文献后,将转移定价问题分为四类,分别是信息不对称的转移定价、不完全契约条件下的转移定价、企业运营在不同税收管辖下的转移定价以及具有外部市场的战略转移定价.

根据上述分类,本文属于存在外部市场的战略转移定价.该研究最早是由Alles等[3]提出的,他们指出当中间产品存在外部市场时,企业集团应该基于竞争对手的策略再做出自己的战略选择.在产业经济学中,存在外部竞争市场时,企业考虑上下游产业链之间的关系做出的决策,通常赋予战略二字,所以文献[3]提出了一个全新的研究领域.随后,慕银平等[4]在文献综述研究中也指出了战略转移定价研究的必要性和重要性.文章表明,应该把经济理论和现实环境联系在一起来研究转移定价,这样不但能找到切合实际的转移定价方法,而且可以解释现实企业在运用转移定价时存在的各种现象.随后,众多文献表明,当中间产品存在外部市场时,若上游子公司对中间产品具有完全垄断能力,为了追求更大的利润,上游企业会对下游子公司和外部市场采用歧视定价的方式来销售中间产品[5-9].胡荣搓等[5]研究了在最终产品市场存在斯塔克伯格竞争的中间产品转移定价问题,发现若政府不对中间产品价格进行管制,企业集团趋向于使用差别定价来制定转移价格,但这样会造成最终产品一方垄断的情形;若政府要求统一定价,企业集团会采用边际成本加成的转移价格,以此来获得更大的总利润.慕银平等[6]研究了存在寡头竞争中间产品外部市场的转移定价问题,发现无论对内外部市场实行统一定价或差别定价时,最优转移价格都为边际成本加成,但对内外部市场实行差别定价,可以同时增加双方集团及各子公司的利润.王静[8]在考虑两国税率与进口关税后,研究了在最终产品市场上存在古诺竞争的中间产品转移定价问题.研究发现,随着两国税率与进口关税之间关系的变化,内部转移价格有所差异,但在任何条件下企业集团采用差别定价总是优于统一定价.文献[5-9]均得到企业集团对中间产品内外部实行差别定价比实行统一定价获得更高的集团总利润.是否任何情况下实行差别定价都是最优的呢?文献[10]给出了这个问题的结果,研究了信息不对称条件下存在中间产品外部市场的寡头集团转移定价决策问题,得出了与原来的研究不同的结果:进行差别定价不总是最优的,寡头集团实行差别定价还是单一定价,取决于中间产品外部市场和最终产品市场的需求价格弹性.

在实际市场中,有的企业为了占领多个市场,会在多个地区分立多个下游部门,Leng等[11]研究了企业集团存在多个下游部门的转移定价决策问题.各下游部门可以独立确定其零售价格,并决定是否以协商的转移价格向上游部门购买;使用合作博弈,为多部门企业开发了转移定价模型并计算了基于Shapley价值的企业转移价格.Chang等[12]整理了存在外部市场的转移定价相关文献,在一般需求函数的条件下,整理研究了下游市场为古诺竞争、伯川德竞争、斯塔克伯格产量和价格竞争4种模式下的最优转移定价策略,并得出了在每种竞争环境下的转移定价相关均衡解.以上文献都是基于在下游市场存在单一竞争条件下的转移定价问题,万寿义等[13]首次将单一竞争延伸到混合竞争,研究了在下游市场上存在Cournot-Bertrand混合竞争的多部门企业集团转移定价问题,得出均衡转移定价策略将随着两个竞争企业对最终产品所采取竞争策略的不同而有所差异.紧接着,王静[14]在文献[13]的基础上,考虑非对称和对称两种竞争结构下,分析出了下游子公司和竞争对手在明确和不明确对方采取的是产量还是价格竞争两种情形下的转移定价决策,得到了两种情形下的转移价格、均衡产量以及均衡利润的表达式.霍忻等[15]借用古诺博弈模型对跨国公司转移定价的策略选择进行讨论,对我国企业合理制定转移定价策略进行了引导.文献[16-17]讲述跨国企业转移定价在涉税上面的风险,为我国企业的纳税筹划提供了借鉴和思考.Clempner[18]在计算由多个受控部门组成的多部门企业的最优转移定价时,提出了一种新的博弈论方法:将转移定价问题视为一种合作策略,旨在以达到全球最优的方式来确定多部门企业的价格;采用了一种近似梯度方法来求得一个强纳什均衡,并使用拉格朗日正则化方法来确保转移定价问题存在唯一的强纳什均衡.Brickley等[19]则是设定了将共同的成本和收益分配给不同的业务部门转让价格的一般分析框架,并讨论了几种最常见的转让定价方法的成本和收益.研究发现,无论采用何种转让定价方法,通常重要的是允许买卖部门进入外部市场,这时外部市场是对管理者行为的一种检查.

对上述文献整理可知,现有的战略转移定价研究主要是基于完全信息的情况进行的.在实际市场中,对于一个小企业或刚进入这个行业的企业,其生产成本往往为私人信息,即使是属于同一个企业集团的公司,由于采用分权化管理,各部门的成本也会存在私人信息,文献[20]研究了上游部门的成本和下游部门的收入为私人信息时的转移定价合作谈判问题.不同厂商生产出的产品一般会具有一定的差异性,能够完全替代的产品较少,但企业的成本信息以及最终产品之间的差异性在进行中间产品的转移定价中是非常重要的因素.因此,本文对传统的战略转移定价模型进行改进,引入外部市场的成本为私人信息以及最终产品之间存在一定的差异性这两个重要的因素,分别考虑企业集团对中间产品内外部市场实行统一定价和差别定价,研究多部门企业集团在下游市场为斯塔克伯格竞争的转移定价决策问题,并对两种定价方式下的均衡结果进行了分析与比较,得到转移价格与产品差异性和存在私人信息两个因素之间的关系,并通过对两种定价方式的比较得到企业集团对中间产品内外部市场实行差别定价能够获得更高的期望收益.本文的研究结果为企业集团在下游市场存在私有成本信息以及最终产品存在差异时,进行转移定价决策提供一定指导和借鉴,进一步完善标准的转移定价决策问题.

1 问题描述与模型假设

市场上存在一个纵向一体化企业集团,该集团由一个上游子公司U和一个下游子公司D1组成.D1所在的市场中,存在一个竞争对手D2,上游企业生产中间产品销售给下游企业D1和D2,由它们进一步加工成最终产品,一单位的最终产品需要消耗一单位中间产品.上游企业对中间产品具有垄断优势,例如微软的上游企业生产微软系统,同时销售给自己的下游企业和其他生产电脑的竞争企业,且在系统生产上具有垄断优势,上游企业能够完全满足下游企业的所有市场对于中间产品的需求.

上游子公司为中间产品市场垄断者,使得下游子公司在最终产品市场上拥有长期的领导地位,所以在企业集团制定中间产品的转移价格后,下游子公司先进行产量的选择,随后竞争对手再做出产量的选择,所以下游子公司为领头厂商,竞争企业为追随厂商,并且厂商D1和D2在决定最终产品产量时,可以完全观察到企业集团制定的中间产品转移价格和外部销售价格,此时最终产品市场为斯塔克伯格竞争市场.

为和已有的研究结果具有可比性,做如下假设:

1) 厂商D1和D2生产出的最终产品属于一个大类中的不同品牌,即两竞争厂商的最终产品存在差异但具有一定的替代性.上游子公司生产中间产品的单位成本记为c.该企业集团的经营模式是分散式的,集团总部以企业总利润最大制定中间产品的转移价格,而最终产品的产量与价格由下游子公司的经理进行决策.

2) 最终产品市场的需求函数为

pt=a-qt-bqr,t,r=1,2,t≠r,

其中,qt为厂商Dt的产量,pt为厂商Dt生产的最终产品价格,b∈(0,1)表示两种商品的替代系数,b越大说明两个企业生产的最终产品替代性越强.

此时博弈为不完全信息动态博弈.

4) 为了使研究有意义,假设

用以保证两厂商的最终产品定价高于生产成本.

2 存在私人信息的转移定价模型

由于最终产品市场为斯塔克伯格竞争模型,企业集团和竞争性企业的博弈遵循以下顺序:

阶段1集团总部按照企业总利润最大化分别对销售给厂商D1和D2的中间产品进行定价;

阶段2下游子公司按照子公司利润最大化决定自己在最终产品市场的产量;

阶段3追随厂商在观察到上游企业和下游子公司的决策后,按照自己企业利润最大化决定最终产品市场的产量.

这是一个决策具有先后顺序且存在私人信息的不完全信息动态博弈.各个部门的利润分别为:

E(πU)=

(w1-c)q1+

(1)

(2)

(3)

2.1 对中间产品内外部实行统一定价假设上游企业采用统一定价的方式向下游子公司和竞争对手出售中间产品,此时内部转移价格和外部销售价格相等,记

w1=w2=w.

根据动态博弈求解的逆向归纳法,首先考虑博弈阶段3,由于外部市场生产单位最终产品的单位成本是私有信息,所以在观察到中间产品定价和下游子公司的最优产量后,确定外部市场分别在高成本和低成本下的最优产量.

根据收益最大化的阶段1条件,得到外部市场在高成本和低成本下的反应函数为

(4)

下游子公司在进行决策之前了解外部市场在其高成本和低成本下的产量决策的方式,但不清楚真实成本,下游子公司将在期望利润函数下选择q1来最大化自己的利润.因此,将外部市场的反应函数代入(2)式后再对q1进行求导,得到下游子公司的反应函数为

q1=

根据q1得到追随厂商在高成本和低成本下各自的最优产量函数为

(6)

最后对阶段1进行分析,集团总部可以分析出下游企业的最优产量函数,以此来对中间产品进行定价,使得集团总部的期望利润最大,此时集团总部的利润函数为

E(πT)=E(πU)+E(π1)=

(7)

将(5)和(6)式代入(7)式,化简后根据收益最大化的阶段1条件,解得中间产品的均衡转移价格为

w=

根据(8)式,得出实行统一定价时厂商D1和D2的最优产量为

(9)

企业集团的总利润为

其中

2.2 对中间产品内外部实行差别定价假设企业集团对中间产品内外部市场实行差别定价.首先考虑追随厂商的产量决策,根据(3)式以及利润最大化的阶段1条件,得到外部市场在高成本下和低成本下的反应函数为

(11)

再考虑下游子公司的产量决策.下游子公司在期望利润函数下选择q1来最大化自己的利润,因此,将(11)式代入(2)式后再根据收益最大化阶段1条件,得到下游子公司的反应函数为

q1=

根据(12)式得到追随厂商在高成本和低成本下最优产量函数为

(13)

最后对阶段1进行分析,集团总部的期望利润函数为

E(πC)=

(14)

根据收益最大化的阶段1条件,解得中间产品的内部转移价格和外部销售价格分别为

(15)

根据(15)式,得出实行差别定价时厂商D1和D2的最优产量为

(16)

企业集团的总利润为

(17)

其中,

3 两种定价方式下均衡结果的分析

当下游两竞争企业关于不完全替代的最终产品进行斯塔克伯格竞争并且追随厂商的成本为私人信息时,对企业集团在统一定价和差别定价两种定价方式下的均衡结果进行分析.

命题 1无论集团总部对内外部市场实行统一定价还是差别定价,得到的转移价格均为边际成本加成.

证明通过对(8)和(15)式化简可得:

其中

命题 2集团总部对内外部市场实行统一定价的转移价格介于进行差别定价下的内部转移价格和外部销售价格之间.

证明根据(8)和(15)式,得到:

其中

以及0

命题1和命题2表明,在中间产品存在外部市场时,为了追求集团总部的利润最大化,利用边际成本作为转移价格是不合适的.当集团总部对中间产品实行差别定价时,会以小于出售给竞争厂商的价格向下游子公司提供中间产品,这会使得下游子公司在最终产品市场中具有更强的市场竞争力.

命题 3集团总部对中间产品进行统一定价和差别定价两种定价方式下,内部转移价格均与替代系数呈正相关关系,外部销售价格均与追随厂商为高成本企业的概率呈负相关关系.

证明先判断内部转移价格与替代系数的关系,(8)和(15)式分别对b求偏导,得:

即无论是统一定价还是差别定价,内部转移价格均随着替代系数的增大而增大.

再判断内部转移价格与替代系数的关系,先按照

将(8)和(15)式先还原,然后再分别对μ求偏导,得:

即无论是统一定价还是差别定价,外部销售价格均随着追随厂商为高成本企业的概率增大而减小.

从命题3可以得知,集团总部想要获得更大的利润,若对中间产品进行统一定价时,需要同时考虑替代系数和高成本概率值两个因素,若对中间产品进行差别定价时,在制定内部转移价格时需要着重考虑替代系数这一因素,在制定外部销售价格时需要着重考虑高成本概率值这一因素.

命题 4当追随厂商的成本为私人信息以及最终产品之间存在一定差异情况下,无论替代系数和高成本概率值如何取值,集团总部对下游市场企业实行差别定价所获得的集团期望总利润总是高于统一定价下的期望总利润.

证明根据(10)和(17)式得

Δπ=E(πC)-E(πT)=

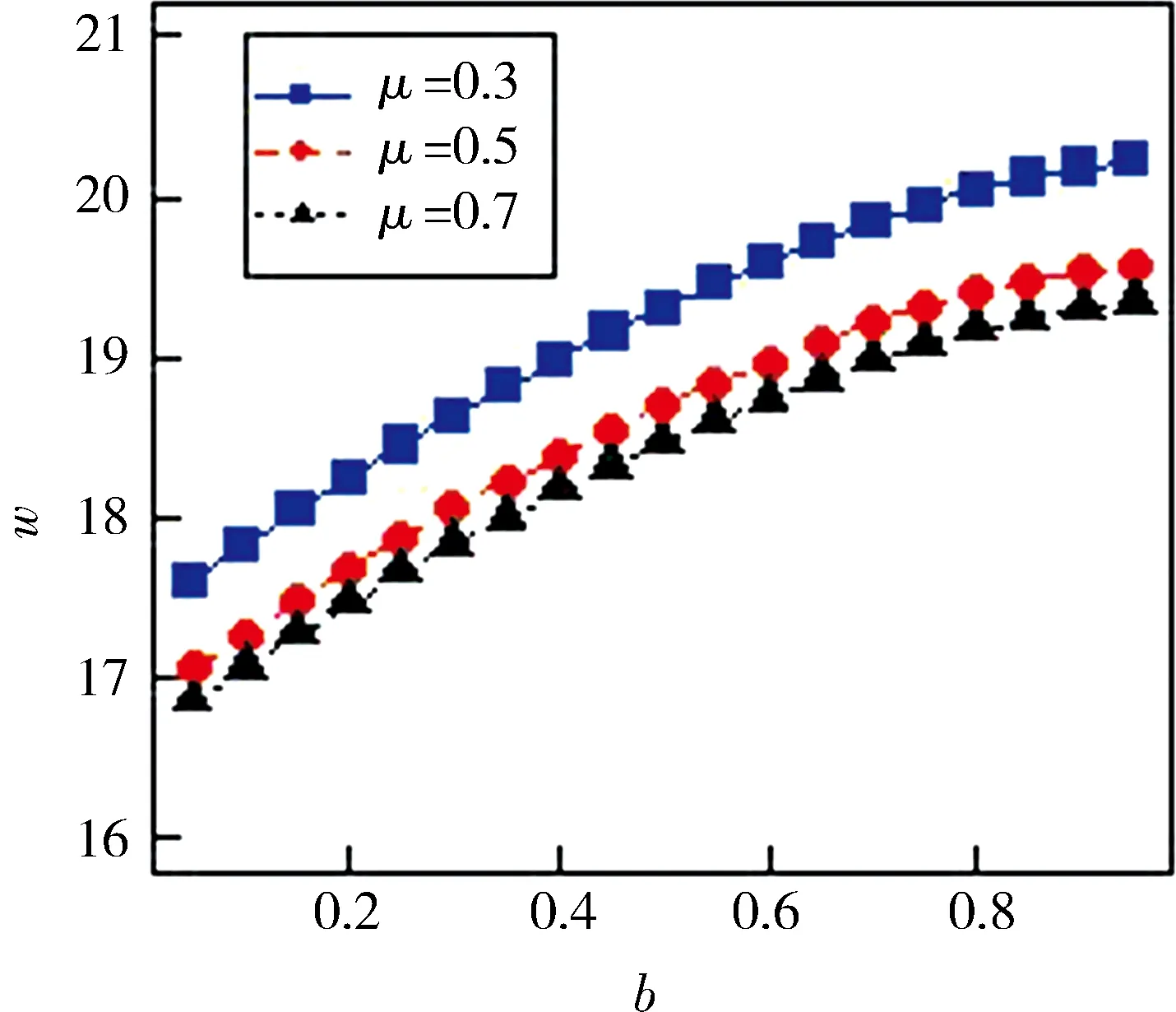

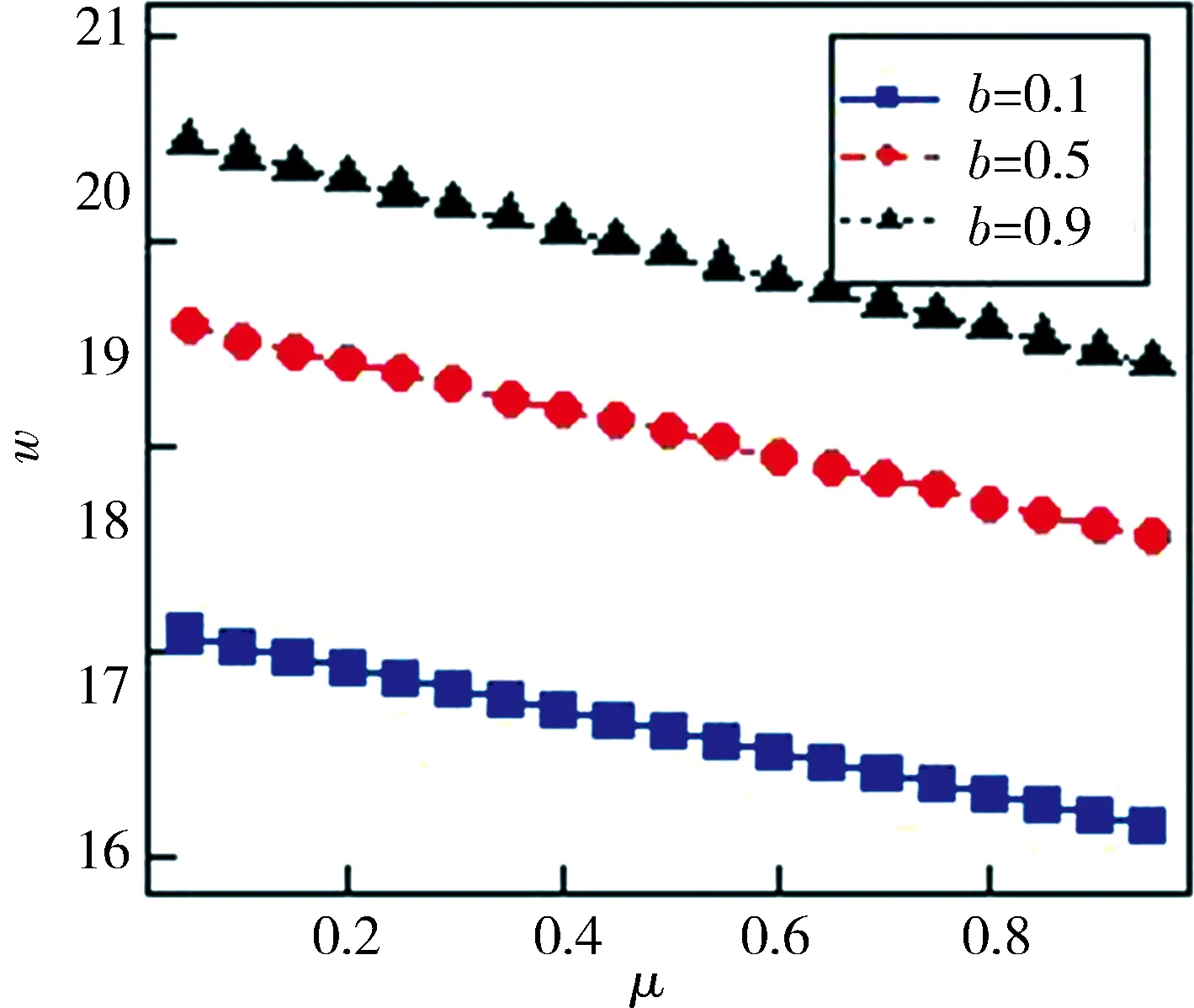

根据0 基于产品之间存在一定替代性以及追随厂商的成本为私人信息这两个因素,分别给出了企业集团对中间产品实行统一定价和差别定价的转移定价决策,并对两种定价方式的结果进行了分析和比较;接下来将通过数据仿真得出替代系数大小以及追随厂商为高成本企业概率大小对两种定价方式下的转移价格和集团期望利润大小的影响. 在考虑b对转移价格和均衡利润的影响时,分别选择μ=0.3,0.5,0.7来进行仿真,此时b的取值范围为(0,1);在考虑μ对转移价格和均衡利润的影响时,分别选择b=0.1,0.5,0.9来进行仿真,此时μ的取值范围为(0,1). 如图1所示,不论是进行统一定价还是差别定价,随着替代系数的增大,企业集团会增大内部转移价格. 不同的是,对内外部实行统一定价时,从左边的图中可以看出,外部市场为高成本企业的概率值也会影响外部销售价格的变化,这是因为此时的内部转移价格等于外部销售价格,而对外部销售价格进行制定,企业本身的成本是一个非常重要的定价因素,此时的转移价格会随着μ的增大而减小.但是在对内外市场进行差别定价时,从右边的图可以看出,μ的大小变化对内部转移价格影响极小,说明在单独对销售给下游子公司的中间产品进行定价时,μ不会成为跨国企业对内部转移价格制定的一个重要因素. 如图2所示,不管是对中间产品进行统一定价还是差别定价,随着追随厂商为高成本企业概率的增加,企业集团会降低外部销售价格. 不同的是,从图2左边的图可以看出,对内外部实行统一定价时,替代系数的变化也会影响外部销售价格的变化,这是因为此时的外部销售价格等于内部转移价格,而从图1可以看出替代系数会影响对内部转移价格的制定,此时的转移价格会随着替代系数的增大而增大.从右边的图可以看出,在对内外市场进行差别定价时,替代系数的大小变化对外部销售价格没有影响,说明在单独对销售给外部市场的中间产品进行定价时,替代系数不会成为企业集团对外部销售价格制定的一个重要因素. 如图3所示,无论是考虑产品替代系数还是考虑成本信息,企业集团以差别方式对中间产品进行定价总是可以获得以统一方式定价时更多的期望利润. 通过对比图3左右两边的图形可知,替代系数对两种定价方式得到企业期望总利润之间的差异相比于成本概率值的影响更大.左边的图形展现出随着替代系数的增大,两种定价方式得到的期望利润差逐渐减小,并且在同一替代系数上,高成本概率值的不同对利润差的影响极小的.右边的图形展现出随着外部市场为高成本企业概率的增大,两种定价方式得到的期望总利润之间的差异会减小,但减小得非常缓慢,并且在同一概率值上,替代系数的不同对利润差影响是很大的. 综上所述,企业集团对中间产品进行差别定价总是最优的. 本文在下游市场存在不完全成本信息以及两竞争企业生产出的最终产品存在一定的差异条件下,研究了企业集团对中间产品进行统一定价和差别定价的转移定价问题,比较了两种定价方式下均衡结果的大小关系,还得到替代系数以及高成本概率值对转移价格和企业集团总利润的影响,得到以下结论: 1) 无论集团总部对内外部市场实行统一定价还是差别定价,得到的转移价格均为边际成本加成.并且集团总部对内外部市场实行统一定价的转移价格介于进行差别定价下的内部转移价格和外部销售价格之间. 2) 如果企业集团对中间产品进行统一定价,替代系数和高成本概率值都会成为影响价格制定的重要因素;如果对中间产品进行差别定价,替代系数会成为影响内部转移价格的制定因素,而高成本概率值会成为影响制定外部销售价格的因素. 3) 在外部市场的成本为私人信息以及下游两竞争企业生产的最终产品之间存在一定差异时,无论替代系数和高成本概率值如何取值,集团总部对下游市场企业实行差别定价所获得的集团期望总利润总是高于统一定价下的期望总利润,这与已有的成本为完全信息的结论具有一致性. 有关企业集团在不完全信息下的转移定价问题,下一步可以考虑税率因素的影响,也就是说,继续研究跨国企业集团总公司和分公司在不同税率地区,并且下游市场存在信息不完全情况时的转移定价决策问题.4 数据仿真

5 结论与展望

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

汽车之友(2016年18期)2016-09-20 14:10:22

湖南农业(2016年3期)2016-06-05 09:37:36

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

读写算(下)(2015年11期)2015-11-07 07:21:02

现代企业(2015年2期)2015-02-28 18:45:07