中国航煤市场2021年回顾及2022年需求预测

2022-05-06 06:54罗艳托韩冰邢治河

油气与新能源 2022年2期

罗艳托,韩冰,邢治河

1.中国石油天然气股份有限公司规划总院;2.中国石油天然气股份有限公司销售分公司

0 引言

2021年是中国民航航空运输和航煤消费量剧烈震荡、艰难增长的一年。受1—2月、6月、8月、11—12月国内四轮显著新冠肺炎疫情(简称疫情)的影响,中国航空总周转量和航煤消费量出现了明显下滑。2021年,中国民航航空总周转量和航煤消费量同比增幅分别为 7.3%和 5.8%,是近年来较低的增长水平。2022年一季度,多地集中和多点散发疫情的爆发和冬奥会、冬残奥会的举办使得防控措施加严,“就地过年”“延迟返校”等引导性政策在各地广泛实施,这些因素导致2022年年初的中国航空运输和航煤消费量的恢复速度依然承压。

1 2021年中国民航运输分析

1.1 疫情影响下2021年中国民航运输震荡恢复

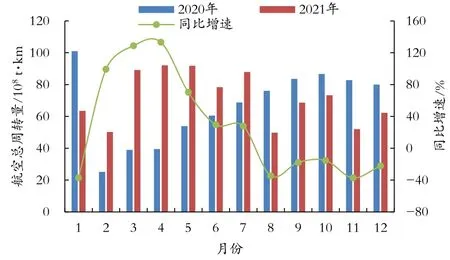

2021年国内民航总周转量在 856.9×108t·km,同比增长7.3%。受国内几轮局部疫情的影响,航空运输仍远未恢复到疫情前的水平,较2019年降低了34.0%。2021年航空运输情况与2020年存在明显差异。2020年年初由于疫情爆发,航空总周转量在2月份跌入低谷,之后随着国内疫情受控,航空总周转量总体呈现持续恢复态势;而2021年1—2月受东北疫情和“就地过年”政策影响、6月受广州和深圳疫情影响、8月和11—12月受国内两轮多点散发疫情影响,国内航空运输均出现明显下跌后艰难恢复,总体呈现震荡回升之势。2020—2021年中国民航月度航空总周转量及同比增速情况见图1。

图1 2020—2021年中国民航月度航空总周转量及同比增速

1.2 分航线来看,疫情对国内航线影响较大

2021年上半年,国内疫情防控效果较好,国内航线运输大幅增长,远超过国际航线;下半年,受国内陆续出现的几轮局部地区疫情影响,国内航线运输同比出现负增长。而国际航线尽管持续低迷,但同比仍保持基本持平。全年来看,国内航线运输周转量同比实现中速正增长,国际航线运输周转量同比基本持平,全年国内航线同比增幅低于国际航线同比增幅。2021年国内航线和国际航线周转量月度变化趋势见图2。

图2 2021年国内航线和国际航线周转量月度变化趋势

1.3 分客货运输来看,疫情对航空客运影响较大

2021年国内出现的四轮疫情给航空客运带来了显著影响,航空客运周转量增幅前高后低,激烈震荡;航空货运受国内疫情影响较小,除9月、11—12月外其他月份基本呈现同比正增长态势,同比增速随疫情爆发略有下降,总体趋势前高后低,但变化幅度较小。2021年全年,航空客运周转量实现小幅增长,同比增速3.5%;航空货运周转量同比增速15.6%。2021年国内民航客货周转量同比增速月度变化趋势见图3。

图3 2021年国内民航客货周转量同比增速月度变化趋势

2 2021年国内航煤消费特点分析

2.1 航煤消费量艰难震荡回升

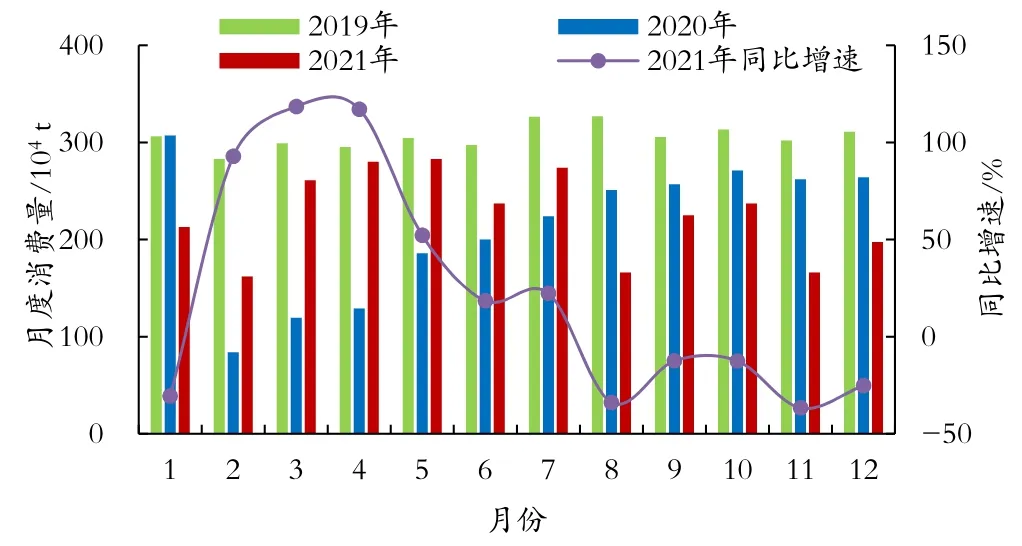

2021年,国内民航航煤消费量2 702×104t,同比增长 5.8%,仍远低于疫情前消费水平,较 2019年消费量降低了 26.4%。受国内四轮疫情和管制措施的影响,全年月度航煤消费量呈现剧烈震荡、艰难回升态势。2021年1月、8—12月国内航煤消费量均呈现同比大幅负增长,2月、8月、11月国内航煤消费量更是陡降至160×104t左右,较疫情前正常消费量低45%以上,四轮突发疫情使得国内航煤消费量较原预测值拉低合计约660×104t,是受疫情影响幅度最大的成品油品种[1-2]。2019—2021年中国民航航煤消费量月度变化趋势见图4。

图4 2019—2021年中国民航航煤消费量月度变化趋势

2.2 国内航线和国际航线航煤消费量增减各异

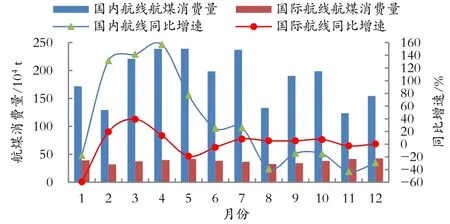

从国内航线和国际航线的航煤消费量同比增速来看,在国内几轮疫情影响下,总体均呈现前高后低的趋势,国内航线震荡幅度较大,同比增幅从 4月的156.9%下降到11月的-43.1%;国际航线由于持续低迷变化幅度相对较小,同比增幅从 3月的39.4%震荡下降到5月的-18.8%和11月份的-2.6%。全年来看,国内航线航煤消费量实现正增长,同比增幅9.4%,国际航线航煤消费量出现萎缩,同比降幅8.2%。2021年国内航线和国际航线航煤消费量变化趋势见图5。

图5 2021年国内航线和国际航线航煤消费量月度变化趋势

2.3 各区域消费增幅差异明显,北方地区消费增幅相对较高

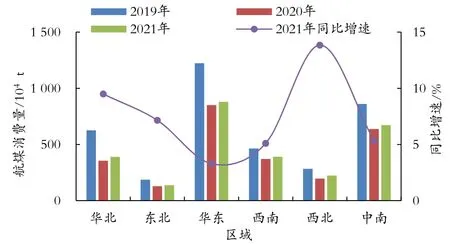

2021年国内疫情对各区域航煤消费的影响与2020年呈现极大的不同。2020年年初国内集中爆发疫情,对北方寒冷地区航空运输负面影响较大[3],对中南地区的影响则主要集中在武汉及周边地区。2021年爆发了四轮明显疫情,对航空运输造成的负面影响以广州、深圳、莆田、厦门以及河南等中南部地区最为明显,疫情期间中南部地区大型机场航班大量取消,影响了其航煤消费量,年末疫情才波及陕西西安等北部地区。因此,2020年和 2021年疫情对北方、南方航空运输影响的差异,直接导致2021年北方地区航煤消费量同比增幅较大,西北、华北和东北地区同比增幅分别为 13.8%、9.5%和7.1%;南方地区航煤消费量同比增幅较小,中南、西南和华东地区同比增幅仅有5.3%、5.1%和3.3%。2021年全部地区航煤消费量均实现正增长,但均未恢复到疫情前正常消费水平。2019—2021年中国各区域航煤消费量变化情况见图6。

图6 2019—2021年中国各区域航煤消费量变化情况

3 2022年国内航煤需求预测

2022年1月18日,世卫组织突发卫生事件规划主任Michael Ryan在达沃斯论坛会议上表示:虽然新冠肺炎Covid-19可能永远不会被根除,但社会有机会在2022年结束这场突发的公共卫生事件[4]。2022年,新冠病毒有可能从一种大流行病毒转变为一种地方性病毒,但仍会对社会构成威胁,如果防控不利仍有局部爆发的可能,普遍接种针对性的疫苗是切实可行的防控措施。

2022年,中国国内局部地区集中爆发的疫情利空航煤消费量增长。2022年1月,河南、天津疫情集中爆发,加之由于疫情防控仍未解封的陕西西安,以及上海、北京、山东等地陆续出现零星新冠病例;2—3月,国内爆发新一轮多点散发疫情,涉及吉林、上海、广东、福建等20余个省份,本轮疫情影响程度和管控措施均超过之前的多点散发疫情,一季度国内航煤消费量560×104t左右,同比降幅11.9%,国内航煤消费恢复仍然承压。疫情以来,病毒不断变异,已先后出现了德尔塔、奥密克戎、IHU等变异毒株,虽致死率下降,但传染性增强,理论上变异毒株对上市疫苗的免疫逃逸能力以及对一些抗体的抵抗力较强。因此,2022年防疫形势仍然严峻,利空国内航煤消费量的增长。

此外,更加严格的管控措施利空航煤消费量增长。一季度,为保障冬奥会和冬残奥会的顺利举行,根据第二版《北京2022年冬奥会和冬残奥会防疫手册》,对运动员和涉奥人员实行全流程、全封闭、点对点的闭环管理[5],不允许境外观众来现场观赛,本地观众人数缩减。冬奥会和冬残奥会期间,鉴于北京出现新冠疫情病例,进返京政策明显加严[6]。北京拥有首都机场、大兴机场两座大型机场,航空消费量占国内消费量的10%左右,管控措施的加严影响航线两端机场航煤消费量,利空国内航煤消费量的增长。

二季度之后,国内航煤消费量的增长主要寄希望于国内航线拉动。疫情仍是影响国内航线的主要因素。虽然新冠病毒在不断变异,但有针对性的疫苗和口服药物有望加快上市,同时吉林等疫情严重的省份持续加大社区管控力度尽快实现社会面清零目标[7]。国内疫苗接种总体情况良好,截至 2022年3月31日,中国完成疫苗接种达12.4亿人,接种率90.63%,完成加强接种达6.95亿人,达53.6%,60岁以上老年人接种覆盖人数达2.24亿人,完成全程接种2.13亿人,完成加强免疫接种1.44亿人[8]。疫情的快速有效防控利好国内航煤消费量的快速恢复增长。

参照新冠疫情对2020年和2021年中国航空运输和航煤消费量的影响,根据中国石油天然气股份有限公司规划总院开发的航煤短期和中长期需求预测模型,并结合2022年疫情对总体趋势的影响程度,综合预计2022年国内航线航煤消费量约为2 485×104t,同比增长 11.1%;国际航线受海外疫情和航空管制措施影响较大,恢复态势存在较大的不确定性,初步预计约500×104t,同比增长10.1%,基本恢复到2020年消费水平。综合国内航线和国际航线航煤消费量预测以及每年约15×104t用于培训等用途的地面结算量,预计2022年国内航煤消费量约3 000×104t,同比增幅11.0%,较2019年消费量仍低18.3%,恢复到疫情前消费水平仍有待时日。

猜你喜欢

世界热带农业信息(2016年12期)2017-05-23

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31