数字普惠金融对农业企业创新的影响

2022-05-06 14:24张云峥李名威

科技和产业 2022年4期

张云峥, 李名威,2

(1.河北农业大学 经济管理学院, 河北 保定 071000; 2.浙江经济职业技术学院 工商管理学院, 绩效改进研究所, 杭州 310000)

根据国务院2016年发布的《推进普惠金融发展规划(2016—2020年)》对普惠金融的官方解释及界定,普惠金融是指“立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务”。在乡村振兴背景下,一方面,数字普惠金融能够改善农村地区的金融服务循环系统,在促进农业产业创新及消费等方面发挥直接作用;另一方面,农村电子商务的发展带动了农村产业结构的数字化升级,从而推动了商贸、物流、金融的相互融合,进而推动了农村地区的经济增长[1]。但是,由于农业企业生产周期长、受灾害影响大、不确定性高等特点,面临着“融资难、融资贵”等问题,严重制约着企业创新发展。本文通过分析数字普惠金融对农业企业创新的影响,为促进农业企业发展、提高抗风险能力提供相关建议。

1 研究现状

国内学者针对数字普惠金融对“三农”问题的影响进行了大量研究。在促进农业全要素生产率方面,葛和平和高越通过选取省级面板数据,运用固定效应模型和门槛效应模型,结果发现:数字普惠金融及其各维度均可提高农业全要素生产率,数字普惠金融对中部地区农业全要素生产率的促进作用最大,其次是西部和东部地区。数字普惠金融发展对农业全要素生产率的提升存在单一门槛,数字普惠金融发展水平越高,对农业全要素生产率的提振作用越大[2];刘艳研究发现数字普惠金融通过提升农业生产经营活动的技术效率来促进区域农业全要素生产率;分维度看,数字普惠金融的使用深度对农业全要素生产率的提升影响最大,且该效应在东部沿海地区更显著,同时,相对于推动农业技术进步,数字普惠金融对农业生产技术效率的正向影响更大[3]。在促进农村消费方面,何海霞研究表明,普惠金融发展有利于促进农民消费增长,在作用机制上,普惠金融主要通过提高农民收入、增强区域农村金融竞争程度,从而扩大农民消费支出规模[4]。在促进农村居民收入方面,陈丹和姚明明通过实证证明了数字普惠金融对于提升农村居民收入具有显著效应,并且二、三产业结构调整会进一步提高农村居民收入,政府助农财政支持、就业水平和农村宽带普及程度对农村居民收入的影响程度甚微[5]; 钱水土和章欣楠研究发现普惠金融能有效增加农民收入且这一作用效果具有地域差异,与中西部地区相比,普惠金融对东部地区农民的增收效果更显著,对农民收入增收效果会受到当地经济发展水平的影响,并且随着区域经济不断发展,金融基础设施不断完善,农村普惠金融的发展也不断深入,其增收及减贫的作用效果也逐渐凸显[6]。在促进农村居民创业方面,张碧琼和吴琬婷研究表明,激发农村居民创业活力是数字普惠金融改善收入分配的重要传导机制,并且数字普惠金融对农村居民创业的促进作用主要体现在小微或劳动密集型创业,数字普惠金融的发展具有“益贫性”特征,即无论是收入效应还是创业活动农村居民均从中获得了更多的发展红利[7]; 谢文武等研究发现,数字普惠金融使用深度的发展对农村创业有显著的促进作用,数字普惠金融的覆盖广度并不是缓解农村创业融资约束的关键因素,支付指数与货币基金指数对农村居民创业产生显著的正向影响,数字普惠金融对农村居民创业的影响呈现区域的异质性特征[8]。

综上所述,由于农业企业数量较少且数据获取存在一定难度,所以关于数字普惠金融对农业企业方面的研究相对较少,大部分集中在研究高新技术企业。因此本文通过去除缺失数据和ST企业的样本数据,对2012—2020年的33个农业企业213个可观测数值进行分析,研究数字普惠金融对农业企业创新的影响。

2 数据分析

本文从创新产出的角度进行分析,使用企业申请的发明数量作为企业创新的代表指标,使用数字普惠金融总指数和分指数作为普惠金融的发展指标,随后运用创新投入研发支出进行稳健性检验,得到最终的研究结果。

2.1 指标设置

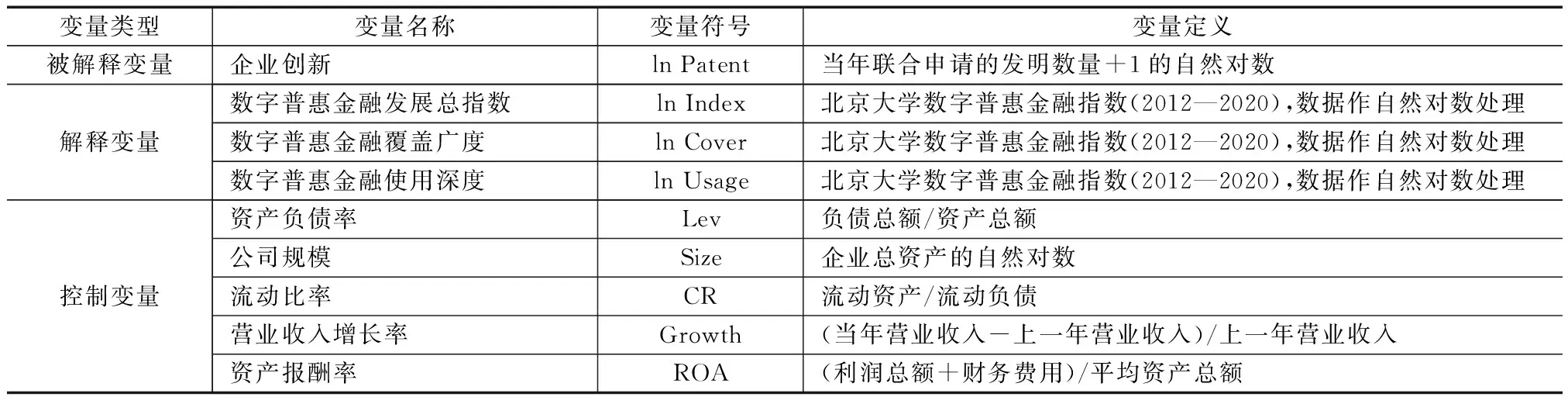

根据本文假设,设置被解释变量、解释变量、控制变量见表1。

表1 变量类型、名称、符号及定义

2.2 数据来源

数字普惠金融发展总指数以及数字普惠金融覆盖广度、数字普惠金融使用深度来源于北京大学数字普惠金融指数,由北京大学数字金融研究中心和蚂蚁科技集团组成的联合课题组负责编制,专利数据来源于中国创新专利研究数据库CIRD,其余数据均来源于2012—2020年Wind数据库。

2.3 模型构建

为了研究数字普惠金融总指数对农业企业创新的影响,设置模型(1)、(2)、(3)为

ln Patentit=α0+α1ln Indexit+CV+εit

(1)

ln Patentit=α0+α1ln Coverit+CV+εit

(2)

ln Patentit=α0+α1ln Usageit+CV+εit

(3)

式中:i代表第i个企业;t代表第t年;εit为没有考虑的其他随机影响因素;CV为控制变量。为了防止数据本身以及变量数据之间差异过大导致的不良影响,对绝对数值即数据相对较大的数据进行自然对数处理,对相对数值即比例或者百分比数据不进行对数化处理,其中数字普惠金融指数和专利授权数均是自然对数处理后的数据。

2.4 描述性统计

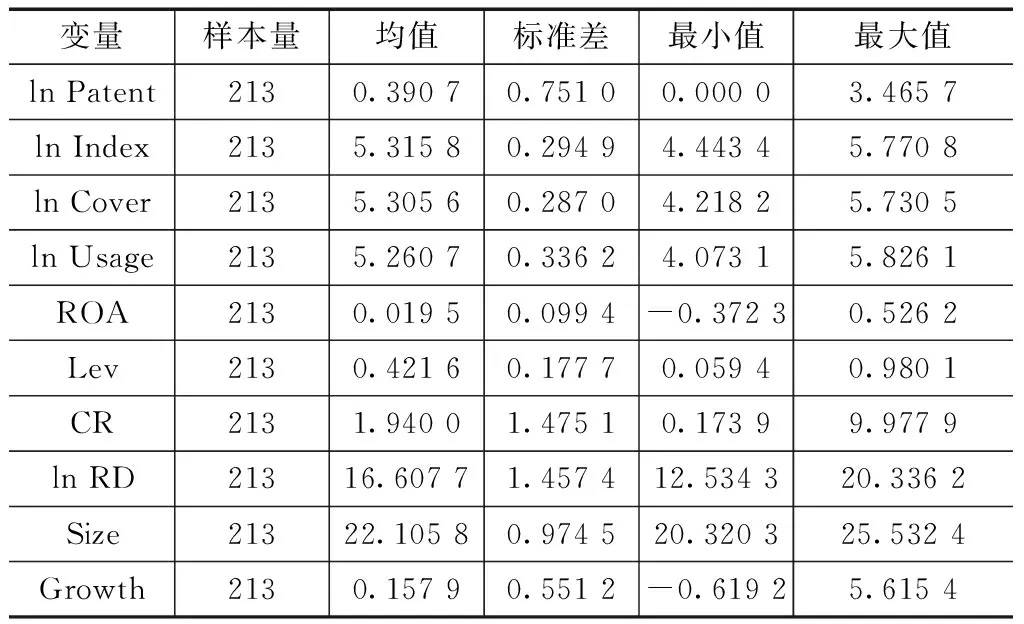

对各个变量的样本数据进行描述性统计,结果见表2。

表2 描述性统计结果

企业联合申请的发明数量的均值为0.390 7,最大值为3.465 7,最小值为0,均值倾向于最小值。这是由于农业企业创新的数量相对其他行业来说较少,数字普惠金融总指数的均值为5.315 8,分指数的均值分别为5.305 6、5.260 7。

2.5 相关性分析

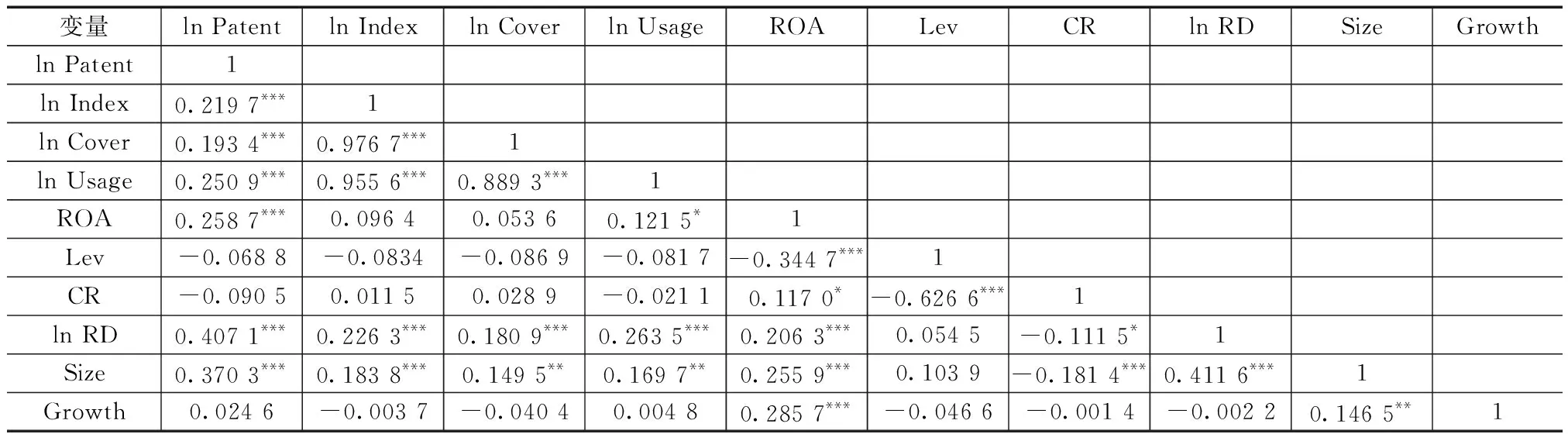

对变量数据之间的关系进行相关性分析,数据结果见表3。

解释变量ln Index与ln Patent的相关系数为0.219 7,且存在99%以上的概率认为二者存在显著的正向关系。初步验证假设,即数字普惠金融指数会有效提高农业企业的创新,同理,ln Cover、ln Usage与ln Patent的相关系数分别为0.193 4、0.250 9,解释变量或者控制变量之间的相关系数小于0.8,不存在强相关,证明不存在高度的多重共线性。

表3 相关性分析结果

2.6 多元回归分析

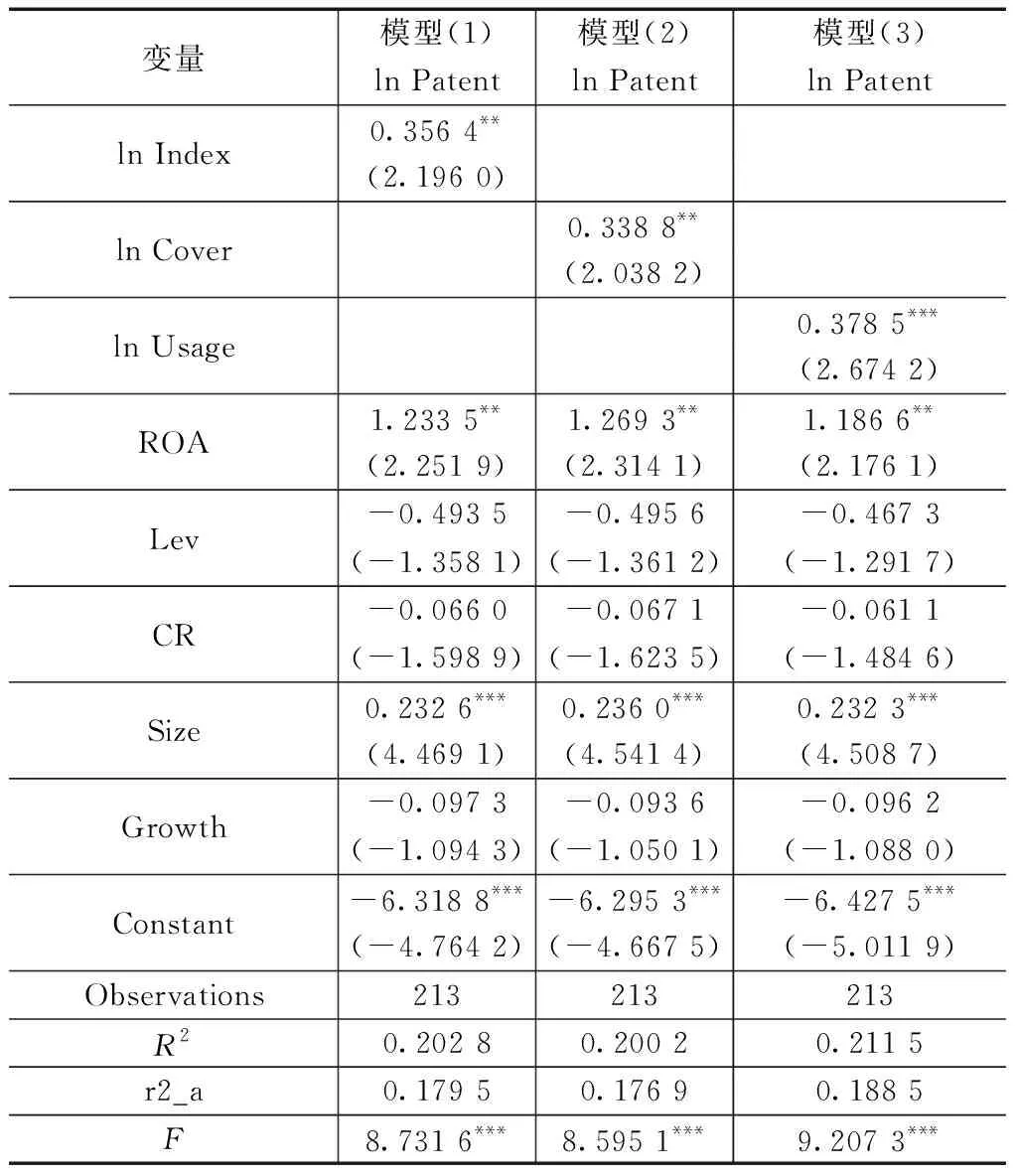

通过多元回归分析得到表4,以此验证数字普惠金融总指数和数字普惠金融分指数对农业企业创新的影响。

表4 模型多元回归分析结果

模型(1)多元回归分析结果显示:模型的调整R2为0.179 5,由于面板数据的差异性,一般面板数据的拟合优度比时间序列数据低。F检验值为8.731 6,P<0.01,即存在有99%以上的概率解释变量以及控制变量联合对ln Patent影响系数不为0。ln Index的影响系数为0.356 4,且对应的概率值小于0.05,存在显著正向影响,即数字普惠金融能够促进农业企业创新,数字普惠金融总指数每增加1%,会引起被解释变量Patent平均增加0.356 4%,控制变量ROA、Size均存在显著的正向影响。

同理,ln Cover、ln Usage的影响系数分别为0.338 8、0.378 5,分别在0.05或者0.01的显著性水平下显著,即数字普惠金融覆盖广度、数字普惠金融使用深度均对农业企业创新存在显著促进作用。数字普惠金融覆盖广度、数字普惠金融使用深度平均增加1%,分别会促进Patent平均增加0.338 8%、0.378 5%。

2.7 内生性检验

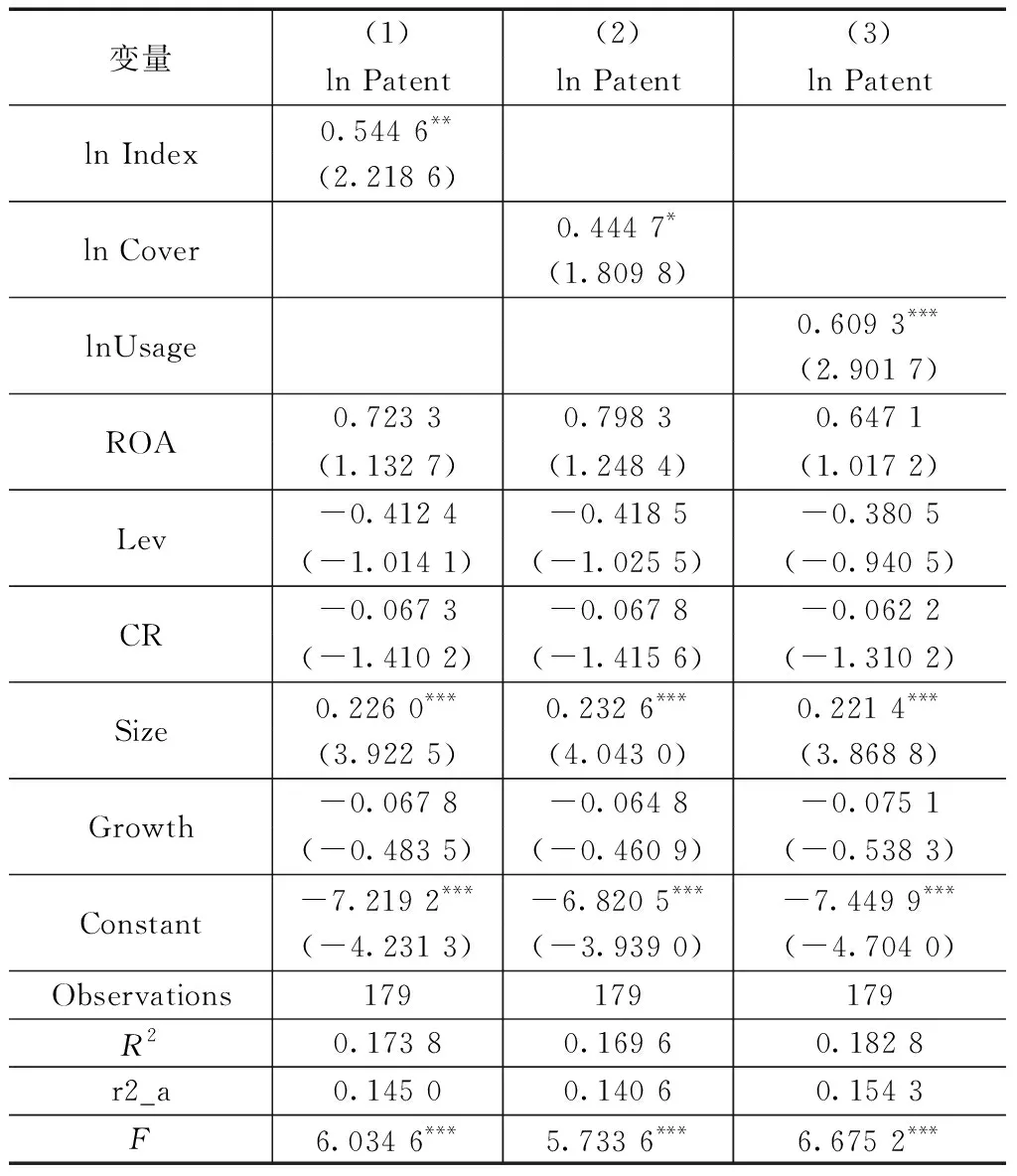

由于本文在模型设计过程中可能存在解释变量和被解释变量互为因果的情况,因此采用二阶段最小二乘估计,选择解释变量滞后一期作为工具变量,解决模型的内生性问题,得到表5所示结果。

在进行二阶段最小二乘估计后,ln Index仍然存在显著正向影响,影响系数为0.544 6。同理,ln Cover、ln Usage对ln Patent的影响系数显著为正,影响系数分别为0.444 7、0.609 3。因此,在解决内生性的情况下,模型的结果仍然比较一致。

表5 内生性检验结果

2.8 稳健性检验

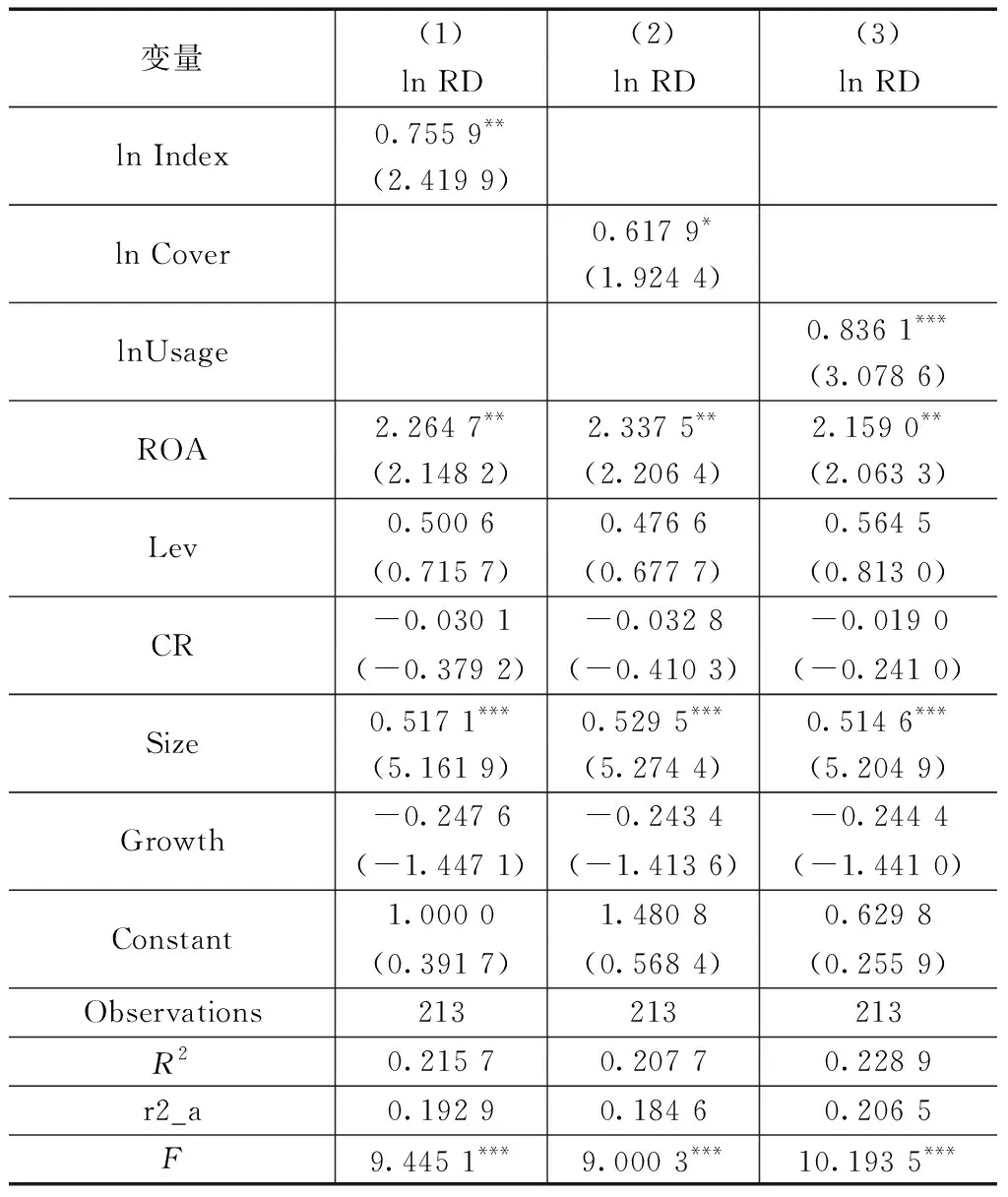

为了研究本文得到的结果的稳健性,采用替换被解释变量的方法,将创新产出用创新投入替换,替换成研发投入的自然对数ln RD,若结果仍保持不变,则说明通过了稳健性检验,结果见表6。

由表6可知,即使更换了被解释变量,解释变量的影响仍然比较一致,ln Index的影响系数为0.755 9,且在0.01的显著性水平下显著。而ln Cover对ln RD的影响系数也存在显著的正向影响,ln Usage的影响系数为0.836 1,与前面的回归结果比较一致。因此,本文的模型结果比较稳定。

3 结论与启示

通过分析发现,数字普惠金融对农业企业创新有显著正向影响。国家、政府、农业企业可以从以下方面共同努力。

1)国家要积极推动数字普惠金融在农业企业中的应用,加大对农业企业的财政补贴,提供适当税收优惠。农业企业具有季节性、周期性等特点,致使其存在较高的经营风险。作为银行等金融机构,更倾向于对农业企业采取高利率的措施,这就严重制约了农业企业创新能力的提高。对此,国家可以出台相关政策,切实解决农村金融“融资难、融资贵”等问题,缓解农业企业资金压力,进而提升金融服务乡村振兴质效。同时,通过构建风险防范机制,实现金融机构、担保人和担保机构之间的风险共担,努力调动第三方的积极性。对于利用非法数据获利的行为,要及时发现、严厉打击。

表6 稳健性检验结果

2)政府要加快完善农村金融服务基础设施建设,将财政资金适度向农村倾斜。政府可以提高互联网在农村地区的覆盖率,着力推动金融数字化转型发展。作民农户,从“村村通宽带”向“家家有宽带”的转变可以有机会了解数字普惠金融相关知识及政策,进一步加强和农业企业的联结。既帮助自身获取更多就业信息,也让农业企业和农户有了更多交流,为企业寻找创新点提供了借鉴与参考。另一方面,农业企业可以借助互联网等技术,建立产销信息平台进行产品推广,打破地域束缚,满足更多消费需求。

3)农业企业自身要加强人才队伍建设,加大科研投入力度,积极开展科研攻关。对于高素质人才,可以采用提高薪资和福利待遇的方式进行聘用,同时定期组织开展产品研发工作分享会,激发更多员工的创新灵感。还可以通过校企合作的方式推动产学研协同发展,通过科技成果的推广和转化来培育核心产品,形成自身的竞争优势。最后,农业企业要积极关注数字普惠金融相关政策,加强对金融知识的学习,提高金融素养。对于相关政策的执行可以帮助企业少走弯路,为企业创新保驾护航。

猜你喜欢

节能与环保(2022年3期)2022-04-26

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

创新作文(5-6年级)(2018年11期)2018-04-23

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

南风窗(2016年19期)2016-09-21

新高考·高二数学(2014年7期)2014-09-18

小天使·六年级语数英综合(2014年3期)2014-03-15