中美贸易摩擦与我国企业外债融资成本

2022-04-27 03:47:48万翥来

科学决策 2022年3期

代 盛 万翥来

1 引 言

自2018年3月22日美国贸易代表(USTR)发布《中国贸易实践的301条款调查》开始,中美贸易摩擦一直备受关注。此后,随着中美贸易摩擦不断升级,国内外学者对中美贸易摩擦的宏观和微观经济金融的影响开展了一系列研究。主要有:中美贸易摩擦对宏观经济(鲍勤等,2020[1])、系统性风险(和文佳等,2019[2])、社会福利(王晓星和倪红福,2019[3]),对微观层面的股市(王茹婷等,2019[4])、债市和汇市(方意等,2019[5])等国内金融市场。值得注意的是,当前中美贸易摩擦影响的研究多是集中在对国内经济金融的影响,对跨境投融资的关注不足,特别是,对企业外债等跨境融资方面。

实际上,中美贸易摩擦对企业外债的影响亟需关注。近年来,随着我国对外开放力度不断加大,跨境投融资便利化程度不断提升,越来越多的企业选择通过外债在境外市场融资。根据国家外汇管理局数据,截至2020年6月末,我国全口径(含本外币)外债余额超2.13万亿美元a参见 http://www.safe.gov.cn/safe/2020/0925/17210.html。,较2017年末增长24.65%b数据由笔者计算。其中,2017年外债规模参见:http://www.safe.gov.cn/jiangxi/2018/0330/846.html。。这表明,中美贸易摩擦期间,较多企业选择通过外债进行融资,使得我国外债规模出现较大幅度增长。那么,中美贸易摩擦究竟是如何影响我国企业外债?是否会诱发我国外债风险、影响金融稳定?对我国跨境金融风险管理部门有何启示?

基于这样的思考,本文利用我国微观层面企业外债数据和中美贸易摩擦事件,实证分析了中美贸易摩擦对我国企业外债利率、期限和额度的影响。研究发现,中美贸易摩擦会显著增加我国企业外债的发行利率,但对外债的额度和期限的影响均不显著。中美贸易摩擦发生后,我国企业外债的发行利率约增加1.276%。在进行安慰剂检验、以及考虑发债企业信用评级、贸易摩擦影响的时滞性以及中美加征关税税额等因素影响下,该实证结果仍然成立的。进一步研究发现中美贸易摩擦主要是通过避险情绪、汇率波动和关税成本等渠道影响我国企业外债融资成本。此外,文章还发现,企业外债期限、利率形式选择、特殊条款设置等异质性特征会使得外债发行利率受中美贸易摩擦影响存在差异。

文章主要边际贡献有以下三个方面。一是拓展了中美贸易摩擦对经济金融的影响理论,厘清了中美贸易摩擦对我国企业外债利率、期限和额度的影响机制。中美贸易摩擦主要是通过避险情绪、汇率波动和关税成本等渠道影响我国企业外债融资成本。二是为金融管理部门管理跨境金融风险提供参考。中美贸易摩擦提高了企业外债融资成本,增加了企业偿债压力,放大了跨境资金流动风险。跨境金融监管部门亟需加大中美贸易摩擦下外债等跨境资金流动风险监测,引导企业通过合理方式规避跨境融资成本上涨,守住不发生系统性金融风险的底线。三是为企业发行外债融资提供指导。长期限、浮动利率以及不设置特殊条款等外债特征可以规避中美贸易摩擦带来冲击,帮助企业有效降低外债融资成本。这对我国企业的启示是,在通过外债融资时,可以选择长期限、浮动利率、无特殊条款等特征,来降低跨境融资成本。

2 文献综述

中美贸易摩擦对外债的影响有待深入。已有研究表明中美贸易摩擦会显著影响我国股票、债券和汇率等境内金融市场(王茹婷等,2019[4];方意等,2019[5];Xu & Lien,2020[6]),但对跨境投融资的影响研究不足。在跨境投资方面,秦卫波和王庆龙(2020)[7]发现中美贸易摩擦下我国对“一带一路”沿线国家和地区的直接投资会出现短期的增长停滞甚至下降。而在跨境融资方面,特别是对我国企业外债影响研究较为鲜见。

在中美贸易摩擦背景下,我国企业外债融资规模较快增加。从2018年中美贸易摩擦出现以来,我国外债规模出现了较大幅度的增长,2020年6月末全口径(含本外币)外债余额较2017年末增长24.65%。中美贸易摩擦下我国企业外债较快增长的主要原因有:一是中美贸易摩擦增加了企业业务经营风险和避险等融资需求,进而使得企业增加通过外债等渠道融资力度。二是近年我国对外开放力度不断加大、跨境融资便利化不断提升,企业通过外债进行跨境融资越来越便利(叶海生,2020[8])。在两方面因素的共同作用下,使得中美贸易摩擦下我国企业增加外债融资。

中美贸易摩擦可能会增加我国企业外债成本。中美贸易摩擦不仅会对我国国内金融市场产生影响(方意等,2019[5];马理等,2020[16]),对整个国际金融市场也会产生冲击(He et al.,2020[9])。中美贸易摩擦会增加国际金融市场的避险情绪,导致国际金融市场资金供给减少,推高企业在国际金融市场融资的成本。因此,在理论上看,中美贸易摩擦会推高我国企业外债融资成本。但是,截至目前,笔者并没有找到分析中美贸易摩擦与企业外债融资成本之间的关系的相关研究。

更值得警惕的是,中美贸易摩擦还可能会放大我国企业外债风险。中美贸易摩擦不仅会增加我国企业外债规模和融资成本,而且还可能会引起企业关税成本增加,盈利水平和偿债能力降低。一是中美贸易摩擦会直接增加部分涉税企业关税成本,降低企业产品在国际商品市场上的竞争力,从而影响企业盈利能力。二是中美贸易摩擦还会带来汇率波动,放大企业汇率风险水平,进而加大企业风险。三是中美贸易摩擦还可能通过冲击产业链、价值链(Itakura,2020[10];Li et al.,2020[11]),直接影响我国制造业等企业生产经营,降低企业业绩和盈利,削弱企业偿债能力(洪俊杰和杨志浩,2019[12];高芳,2020[13];徐英,2020[14])。在这些情形下,面对我国企业盈利水平降低、风险的提高,国际金融机构将可能对我国企业外债融资会提出更高的风险溢价要求。

中美贸易摩擦推高我国企业外债融资成本和增加外债融资可能会引起恶性循环。一方面,我国企业发行外债不断增加;另一方面,企业外债融资成本增加,外债风险也随之增加。这可能使得企业陷入借新债还旧债、债务风险不断放大的恶性循环中,甚至出现“饮鸩止渴”的情形。随着企业外债风险不断累积,将可能会诱发跨境资金流动风险,影响我国金融系统稳定(Irfan & Liaqat,2020[15])。

因此,中美贸易摩擦下我国企业外债受到了怎样的影响亟待深入研究。本文利用我国企业外债数据和中美贸易摩擦事件相关数据,实证分析了中美贸易摩擦对我国企业外债的影响。根据实证分析结果,文章就完善中美贸易摩擦下外债风险管理,降低企业跨境融资成本提出几点政策建议。

3 变量、数据与模型

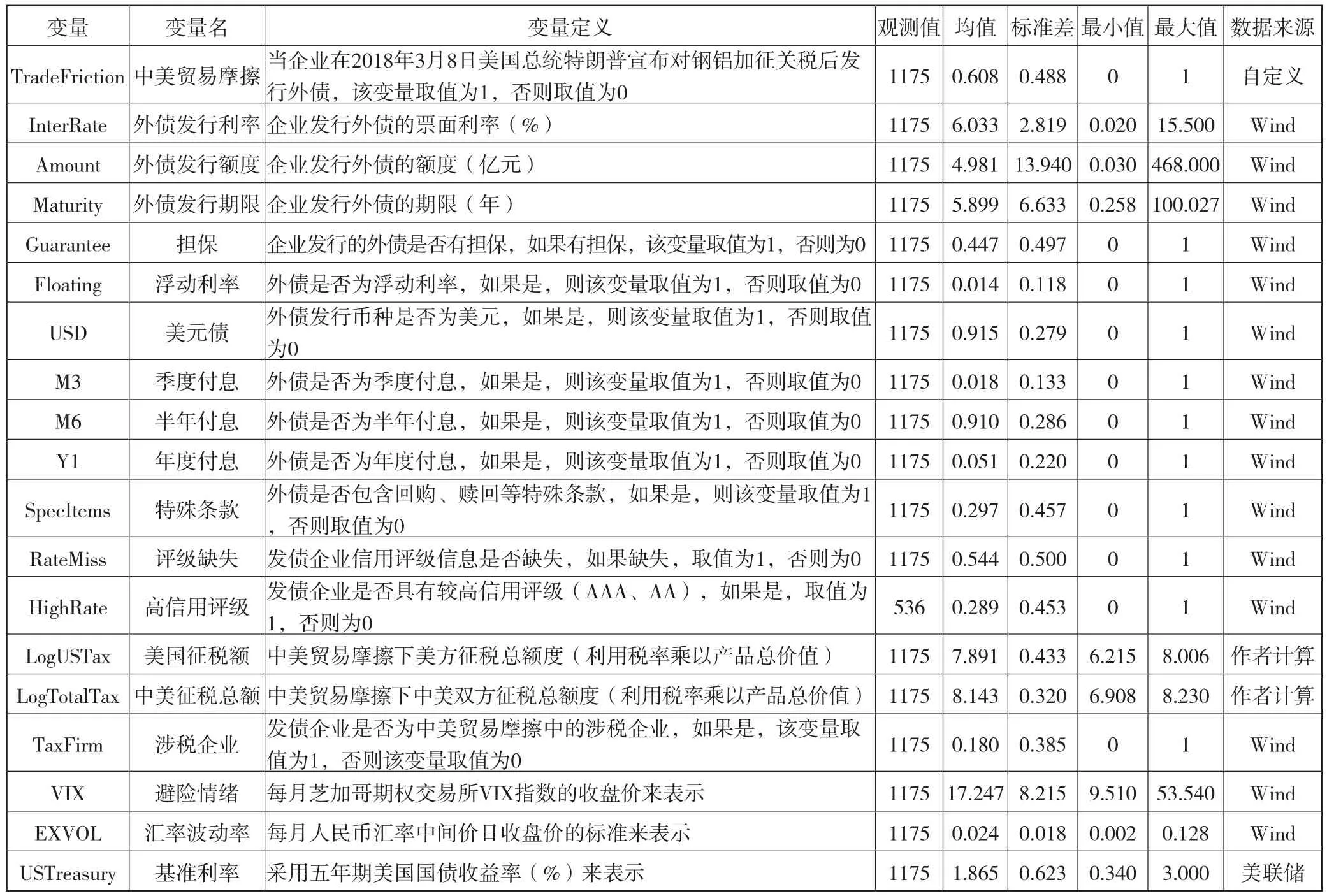

3.1 变量界定与数据描述

3.1.1 中美贸易摩擦

首先,文章将对中美贸易摩擦变量进行界定。文章采用2018年3月8日美国总统特朗普宣布对钢、铝分别加征25%和10%关税事件作为中美贸易摩擦临界点,当企业发行外债的时间点在2018年3月以后,中美贸易摩擦(TradeFriction)变量取值为1;而企业在此之前发行外债,中美贸易摩擦变量则取值为0。描述性统计结果显示,处在中美贸易摩擦期间发行的外债占总体样本60.8%,表明超半数外债是在中美贸易摩擦期间发行的,样本选取具有合理性。

其次,考虑到中美贸易摩擦涉及到中美加征税收金额,因此,文章还选取了贸易摩擦加征税额变量,主要有美国征税额和中美征税总额。其中,美国征税额(LogUSTax)表示中美贸易摩擦下美方征税总额度的自然对数值,中美征税总额(LogTotalTax)表示中美贸易摩擦下中美双方征税总额度的自然对数值。税额均是利用税率乘以产品总价值得到。

3.1.2 企业外债

紧接着,文章将对我国企业外债相关的变量展开详细介绍。具体包括:一是外债发行利率(InterRate),采取企业发行外债的票面利率来表示。二是外债发行额度(Amount),采用企业发行外债的实际额度(亿美元)来表示。三是外债发行期限(Maturity),采用我国企业发行外债的期限(年)来表示。四是担保(Guarantee),表示企业发行的外债是否有担保,如果有担保,该变量取值为1,否则该变量取值为0。五是外债的利率发行形式,主要包括固定利率、浮动利率和累进利率等。其中,浮动利率(Floating)表示外债是否为浮动利率,如果是,则该变量取值为1,否则取值为0。累进利率等其他利率形式外债占总体样本比重较小,不再单独设立虚拟变量。六是美元债(USD)表示外债发行币种是否为美元,如果是美元外债,则该变量取值为1,否则取值为0。七是付息频率,通常包括季度、半年、年度付息等形式,为此,文章根据付息频率设置变量。其中,季度付息(M3)变量表示外债是否为季度付息,如果是,则该变量取值为1,否则取值为0;半年付息(M6)表示外债是否为半年付息,如果是,则该变量取值为1,否则取值为0;年度付息(Y1)表示外债是否为年度付息,如果是,则该变量取值为1,否则取值为0。八是特殊条款(SpecItems)变量,表示外债合同中是否包含回购、赎回等特殊条款,如果包含,则该变量取值为1,否则该变量取值为0。九是信用评级。考虑到样本中较多发债企业信用评级缺少,为防止大量样本损失,文章设置两个信用评级相关变量。评级缺失(RateMiss)用来衡量发债企业信用评级信息是否缺失,如果缺失,取值为1,否则为0。高信用评级(HighRate)表示发债企业是否具有较高信用评级(AAA、AA),如果是,取值为1,否则为0。

此外,文章还考虑了发债企业是否为贸易摩擦的涉税企业。具体来看,涉税企业(TaxFirm)变量表示发债企业是否为中美贸易摩擦中的涉税企业,如果是,该变量取值为1,否则该变量取值为0。最后,考虑到样本中美元债占比91.5%,且平均期限为5.9年,为控制外债融资成本受美元基准利率的影响,文章选取5年期的美国国债收益率作为控制变量。

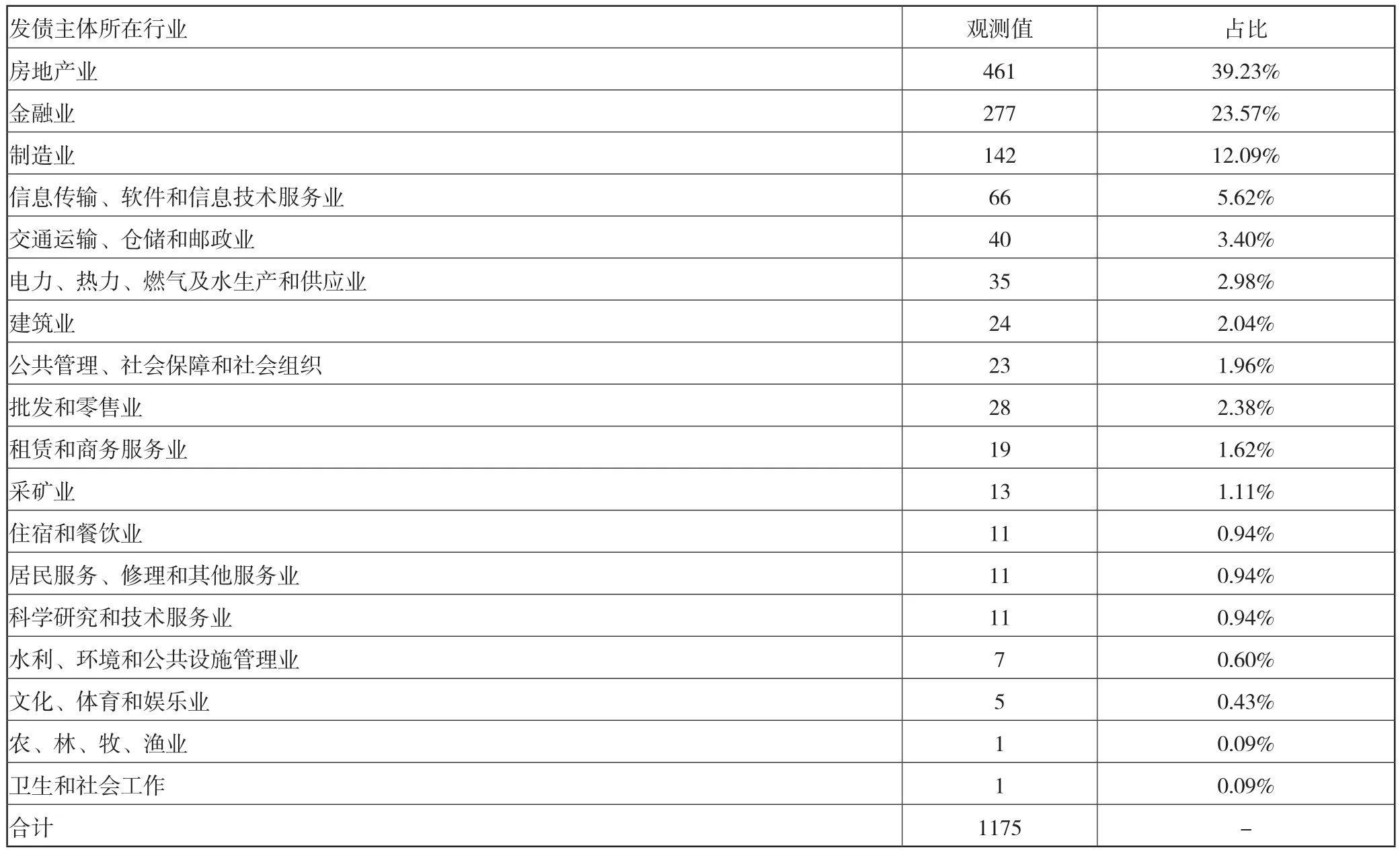

本文选取了2010年1月至2020年6月我国企业外债数据作为研究样本,剔除各变量中含缺失值的观测,最终得到1175笔外债样本。其中,在中国香港地区发行的外债775笔,在新加坡地区发行的外债395笔,在中国澳门、德国和英国发行的外债分别为2、2和1笔。发债主体的行业分布情况如表2所示,其中,房地产外债461笔,占比39.23%;金融业外债277笔,占比23.57%;制造业外债142笔,占比12.09%。

表1 变量界定与数据描述

表2 外债主体行业分布情况

3.1.3 计量模型构建

本文主要分析中美贸易摩擦对我国企业发行外债的影响,具体考虑外债的利率、额度和期限三方面,为此,文章构建如下的回归模型。

在该模型中,FDit分别表示我国企业外债的利率、期限和额度,TradeFrictionit表示中美贸易摩擦变量,ControlVariablesit表示外债和企业层面的所有控制变量,Firmi表示企业固定效应,Yeart表示年份固定效应。文章主要关注回归系数,当回归系数大于0且显著,则表示中美贸易摩擦会显著提高我国企业外债的发行利率(或期限、额度);当回归系数大于0且显著,则表示中美贸易摩擦会显著降低我国企业外债的发行利率(或期限、额度)。

4 实证分析

4.1 基准回归结果分析

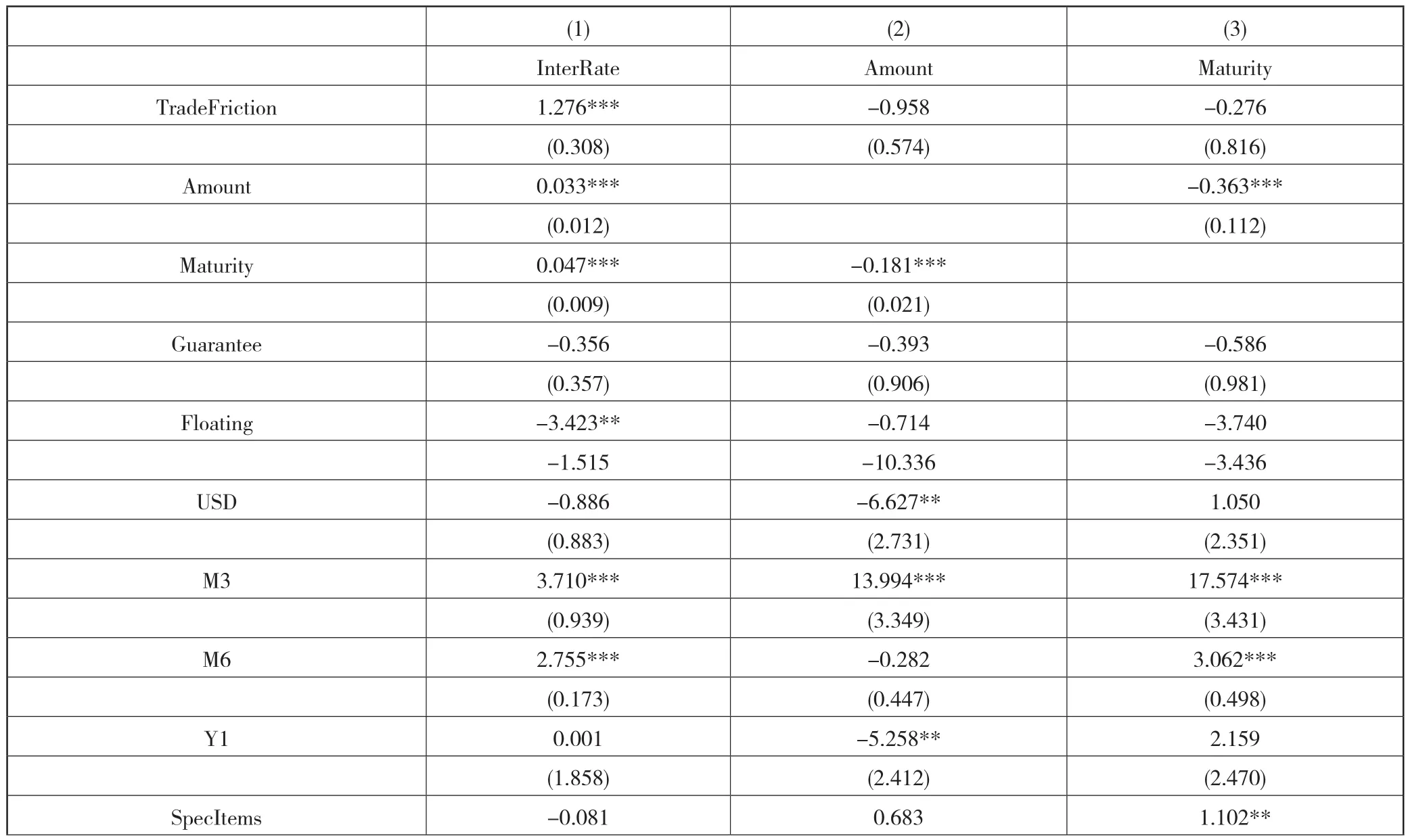

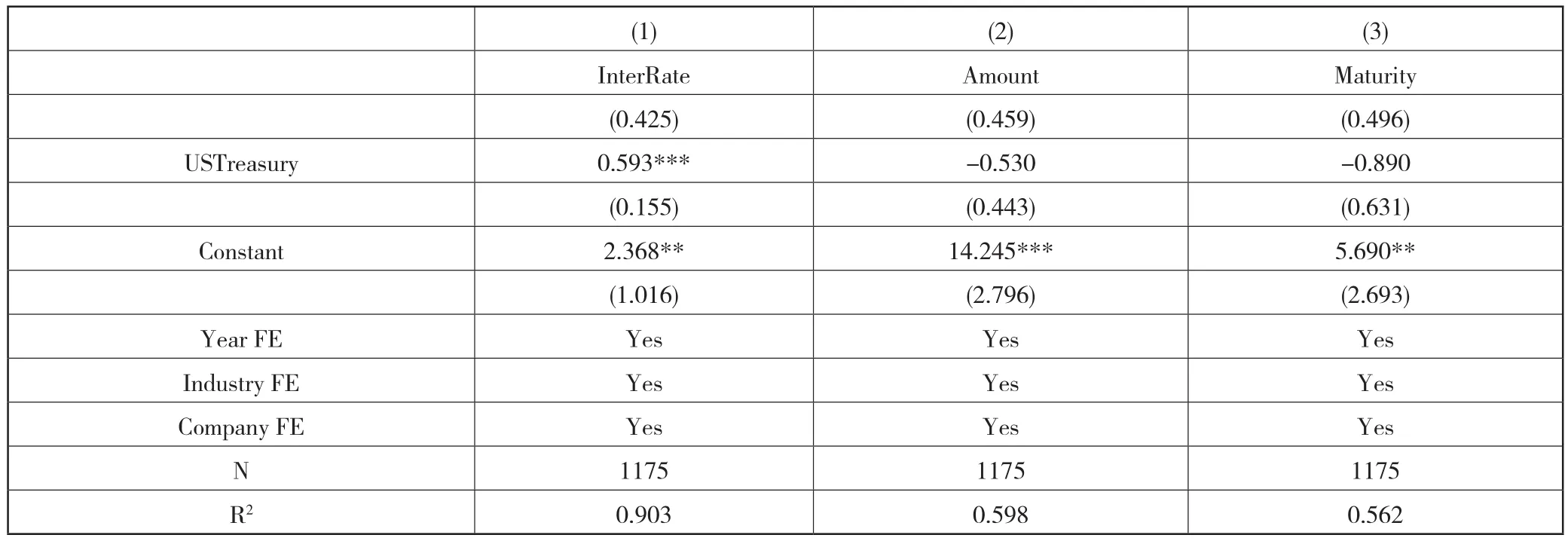

首先,文章分析了中美贸易摩擦对我国企业外债的发行利率、额度和期限的影响,回归结果如表3所示。其中,第1列显示的为中美贸易摩擦对我国企业外债的发行利率影响结果,第2列显示的为中美贸易摩擦对我国企业外债的发行额度影响结果,第3列显示的为中美贸易摩擦对我国企业外债的发行期限影响结果。

表3 基准回归结果

结果显示,中美贸易摩擦会显著增加我企业外债的发行利率,但对我国企业外债的额度和期限均没有显著影响。具体来看,与中美贸易摩擦出现之前相比,中美贸易摩擦发生后,企业外债的发行利率约增加1.276%。从中美贸易摩擦引发外债发行利率的边际增加值来看,企业境外融资成本受到中美贸易摩擦较大的影响,企业外债成本出现大幅增加。这反映了,中美贸易摩擦对我国企业外债的融资成本冲击较大。

该实证分析结果表明,在中美贸易摩擦冲击下,企业外债风险将大幅上升。一方面,由贸易摩擦引起企业外债融资成本大幅增加,企业的偿债压力随之增加;另一方面,中美贸易摩擦下,企业生产经营都将会受到负面影响,企业现金流也将受到冲击,将进一步加大企业偿债压力。因此,中美贸易摩擦背景下,企业外债风险将会进一步凸显,值得引起高度重视。

续表

4.2 稳健性检验

为进一步检验中美贸易摩擦对我国企业外债发行利率的影响结果是否稳健,文章还对多个方面的因素进行了检验。

4.2.1 安慰剂检验

首先,文章将进行安慰剂检验,将中美贸易摩擦发生时间进行虚拟设定,以考察虚设的中美贸易摩擦变量是否还会影响我国企业外债发行利率。如果虚设的中美贸易摩擦变量也会显著提高我国企业外债的发行利率,则表明上述结果并不稳健。相反,如果虚设的中美贸易摩擦变量并不会提高我国企业外债的发行利率,则支持我国企业外债发行利率的增加的确是由中美贸易摩擦引起的。为此,我们分别将2014年1月、2015年1月、2016年1月和2017年1月作为中美贸易摩擦的虚拟冲击时间点,并利用虚拟的冲击进行回归分析,结果分别如表4中第1、2、3、4列所示。结果显示,在2014和2015年设定中美贸易摩擦虚拟冲击,会显著降低我国企业外债发行利率;而将2016和2017年设定中美贸易摩擦虚拟冲击,我国企业外债发行利率并没有受到显著性影响。该结果表明,我国企业发行外债利率是受到中美贸易摩擦的影响,而非趋势因素引起的。

表4 稳健性检验:安慰剂检验结果

4.2.2 发债企业信用评级

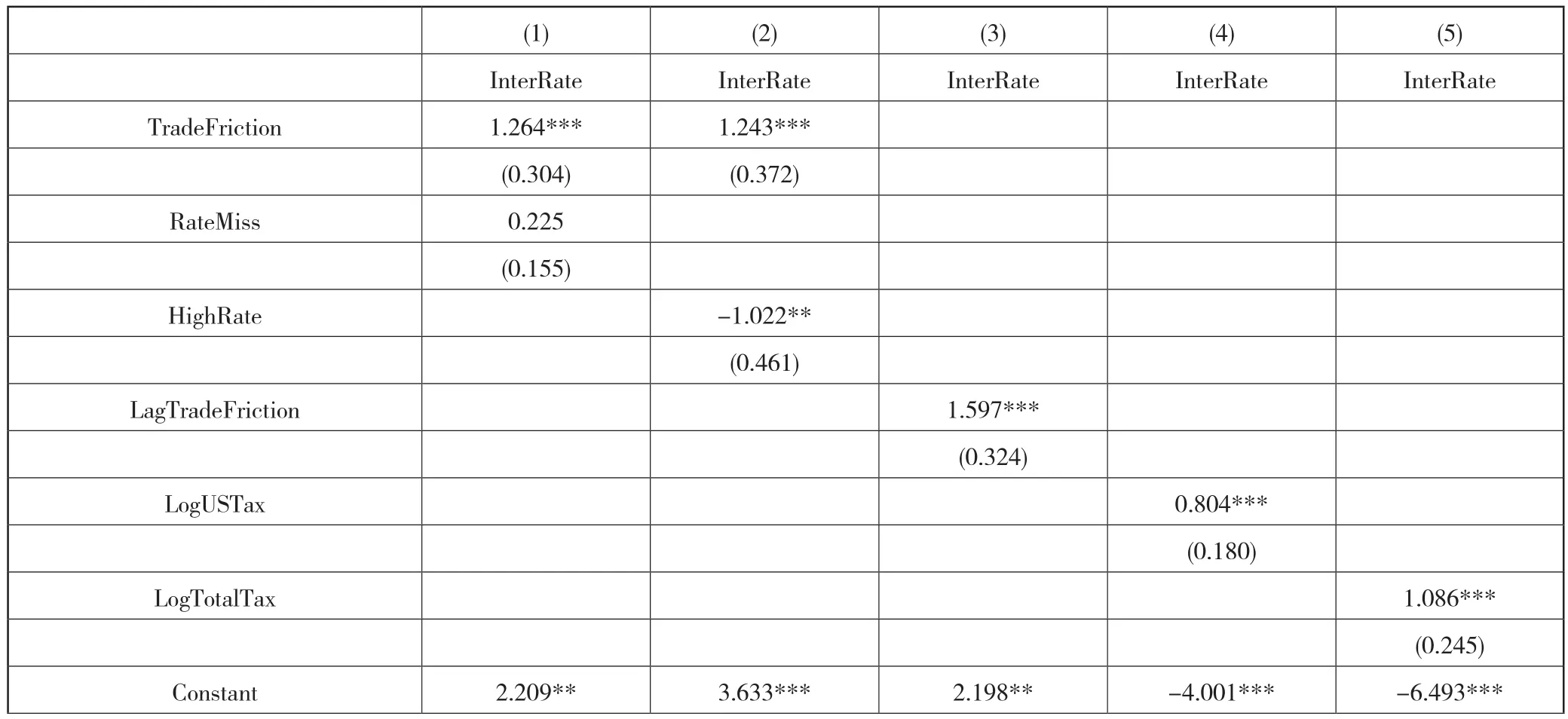

由于发债主体信用评级信息缺失严重,在基准回归模型中并没有控制发债主体信用评级信息,可能影响中美贸易摩擦对企业外债利率的影响结果。主要原因是,中美贸易摩擦以后我国企业外债发行利率增加,可能仅仅是因为在贸易摩擦出现以后,更多信息评级较低的企业由于资金压力等原因开始发行外债,引起外债利率上升。那么,上文实证分析结果,是否是由更多低信用企业选择境外发债引起的呢?

为了控制企业信用评级因素对企业外债发行利率的影响,本文分别采用以下两种方式来处理。第一,企业外债数据中较多企业信用评级数据缺失,为防止缺失信用评级的企业是由于系统性的原因导致的,因此笔者引入信用评级缺失(RateMiss)变量来控制这种影响。回归结果如表5第1列所示。结果显示,在控制企业信用评级缺失因素后,中美贸易摩擦仍会显著增加企业外债发行利率。第二,剔除信用评级缺失的企业样本,仅采用包含信用评级的企业样本进行回归,并控制企业信用评级(HighRate)变量,回归结果如表5第2列所示。结果显示,中美贸易摩擦对企业外债利率的影响仍然显著存在。

4.2.3 中美贸易摩擦影响的时滞性

通常,政策传导需要时间,存在一定的时滞性。一方面,消息的传播需要时间,也需要时间来反映在金融市场上。另一方面,企业发行外债需要经历较长的准备时期,可能使得企业外债利率反映的是以往的贸易摩擦状况,而非当期的贸易摩擦。那么,充分考虑中美贸易摩擦影响的时滞性,中美贸易摩擦是否仍然会显著提高我国企业外债发行利率?

为此,参考经验做法,会将政策传导的滞后期设置成1至3个月时间,本文分别将滞后时间设置为1、2、3个月,回归结果均显著。限于篇幅,在本文中仅展示滞后期为3个月的结果,如表5第3列所示。回归结果显示,在考虑中美贸易摩擦影响的滞后性时,中美贸易摩擦仍会显著增加企业外债的发行利率,基准回归结果仍然成立。

4.2.4 中美加征关税税额影响

上文分析中仅通过设置虚拟变量来描述中美贸易摩擦事件,忽略了中美贸易摩擦加征关税税额的影响。实际上,随着中美贸易摩擦程度的加深,双边加征关税税额加重,对我国企业外债的影响可能也存在差异。因此,需要考虑中美贸易摩擦加税额度的影响。

为检验中美加征关税税额因素对我国企业外债发行利率的影响,本文分别引入了美国加征关税的额度(LogUSTax)和中美加征关税总额(LogTotalTax)两个变量,回归结果分别如表5第4、5列所示。回归结果显示,无论是美国加征关税,还是中美加征关税总额,都会显著增加我国企业外债的发行利率。因此,在考虑中美贸易摩擦税额因素的影响下,中美贸易摩擦仍会显著增加我国企业外债发行利率。

表5 稳健性检验:其他情形的考虑

续表

4.3 传导渠道检验

4.3.1 避险情绪

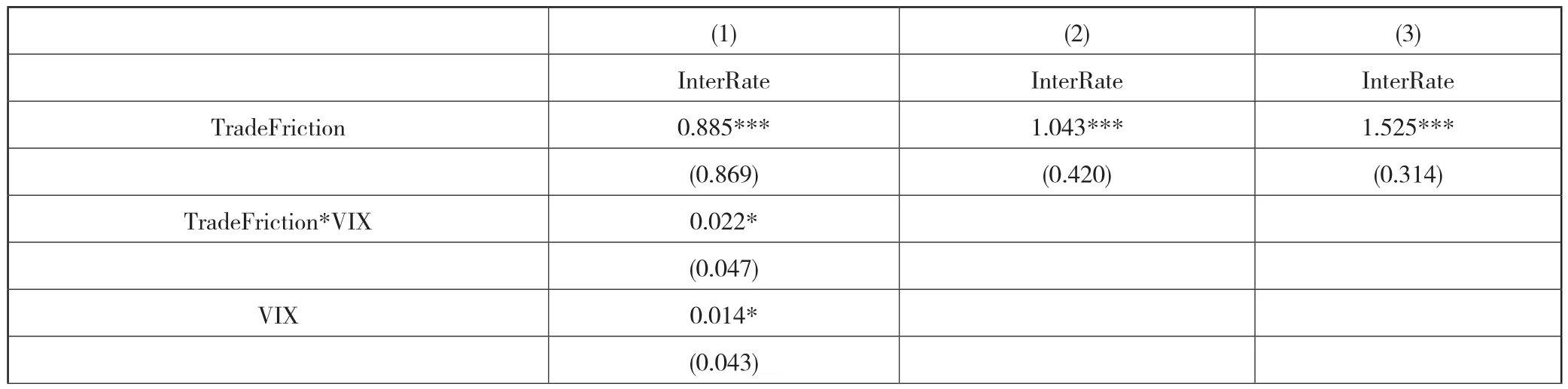

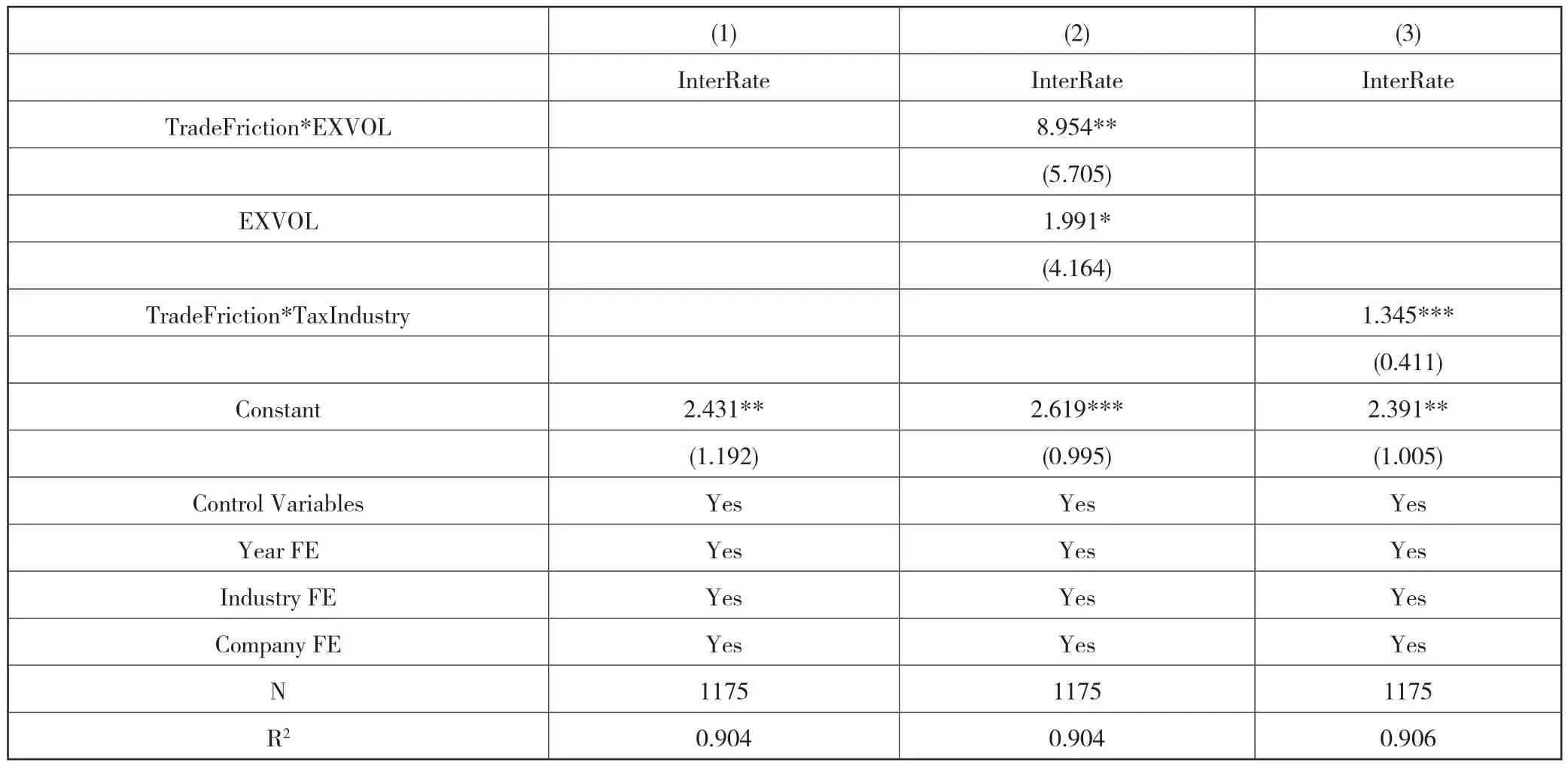

中美贸易摩擦背景下,国际金融市场避险情绪显著增加。那么,在这种情形下,中美贸易摩擦可能会通过金融市场的避险情绪增加,导致外债的资金供给端提高风险溢价要求,进而引起我国企业在国际金融市场的外债融资成本增加。为此,文章引入了避险情绪指标(VIX)变量,检验中美贸易摩擦对企业外债融资成本的影响是否会通过避险情绪渠道进行传导,回归结果如表6第1列所示。结果显示,随着避险情绪的增加,中美贸易摩擦对我国企业外债融资成本的影响会显著增加。该结果表明,中美经贸摩擦会通过避险情绪渠道影响我国企业外债融资成本。

4.3.2 汇率波动

中美贸易摩擦可能会引起汇率波动,导致我国企业面临的汇率风险增加,进而使得企业的外债融资成本溢价增加。为检验中美贸易摩擦对企业外债融资成本影响的汇率渠道是否成本,文章引入了人民币汇率波动(EXVOL)变量,并构建交乘项来分析。回归结果如表6中第2列所示。结果显示,中美贸易摩擦对我国企业外债融资成本的影响强度会随着汇率波动性的增加而增强。这表明,中美贸易摩擦会通过汇率波动渠道对我国企业外债融资成本产生影响。

4.3.3 关税成本

中美贸易摩擦对我国企业外债融资成本的影响还可能直接来自企业受加征关税的影响。部分企业在贸易摩擦背景下,直接被加征关税。这些直接被加征关税的企业,由于关税成本的增加,企业盈利预期将会下滑,同时风险预期会增加,这将会导致金融机构提高对其融资成本的要求。为此,我们将企业外债样本划分为涉税企业、非涉税企业两类,并检验中美贸易摩擦对两类企业外债融资成本的异质性影响,结果如表6第3列所示。结果显示,无论是涉税企业还是非涉税企业外债利率均会受到中美贸易摩擦的冲击,但从影响强度来看,涉税企业外债利率受中美贸易摩擦的影响更大。因此,关税成本是中美经贸摩擦推高我国企业外债融资成本的原因之一。

表6 中美贸易摩擦对外债融资成本影响渠道检验

续表

4.4 进一步分析:异质性影响

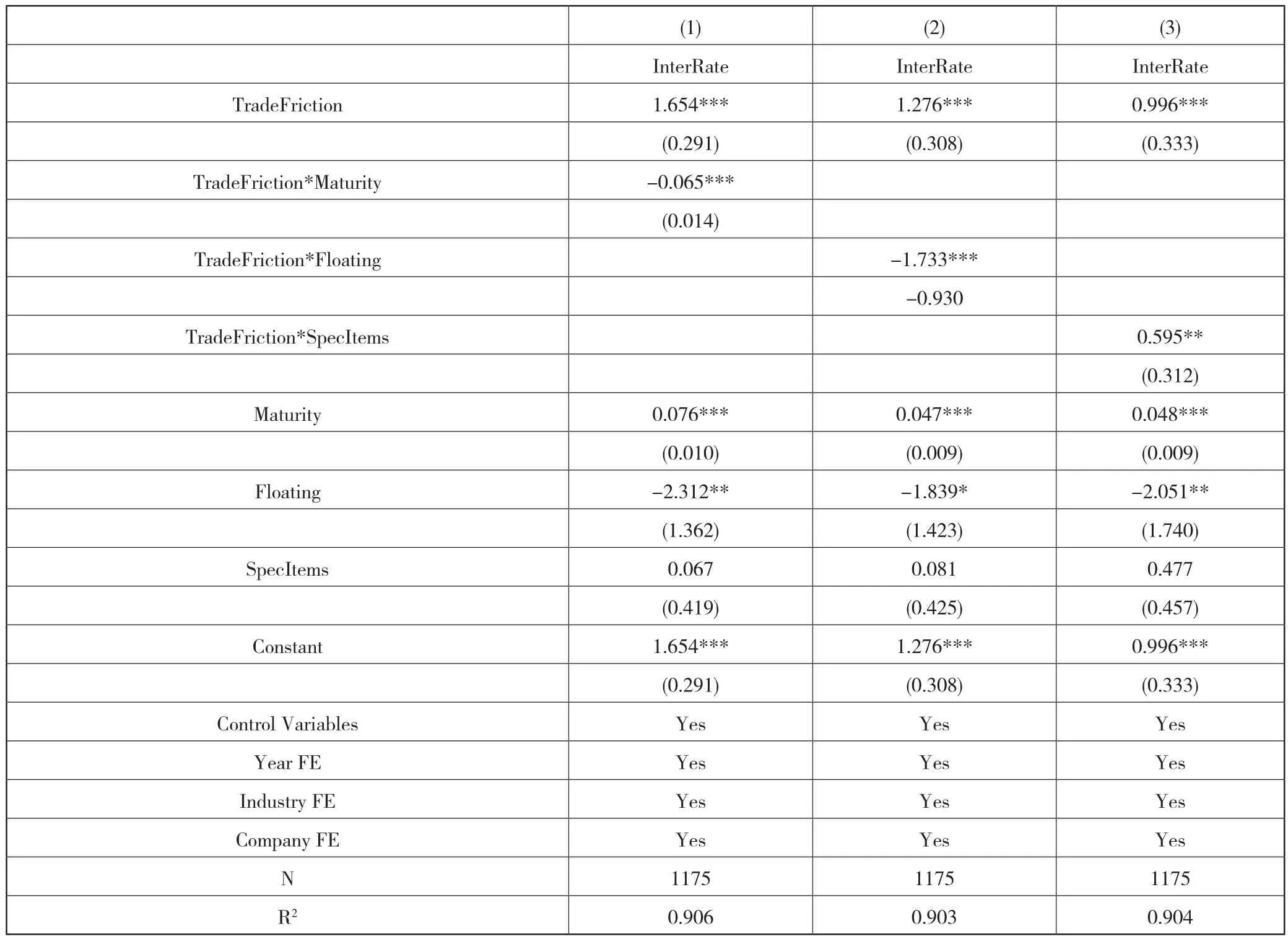

由于我国企业外债之间存在诸多异质性特征,为了解不同特征企业外债受中美贸易摩擦是否存在差异,文章进一步分析了中美贸易摩擦对企业外债的异质性影响,结果如表7所示。

4.4.1 不同融资期限

根据利率期限结构理论,期限更长的外债利率将会高于期限较短的外债,原因是长期和短期外债利率包含的风险存在差异。那么,在中美贸易摩擦的冲击下,长期和短期外债受到的冲击是一致性吗?对此,文章检验了不同融资期限的企业外债受中美贸易摩擦的影响的异质性,回归结果如表7第1列所示。结果显示:无论外债期限长短,企业外债发行利率均会随着中美贸易摩擦的出现而显著增加。但不同的期限的外债利率受中美贸易摩擦的影响存在差异,随着外债期限的增加,企业外债利率受中美贸易摩擦的影响会显著降低。该结果表明,不同期限的企业外部融资成本受中美贸易摩擦的影响存在差异,短期外部融资成本受经贸摩擦的影响更大。

4.4.2 不同利率形式

企业发行外债时,可以选择采用固定利率和浮动利率等不同的利率形式。那么,在不同的利率形式选择下,企业发行的外债受到中美贸易摩擦的影响是否存在差异。为此,文章对中美贸易摩擦下企业不同利率形式外债发行利率的异质性进行分析,回归结果如表7第2列。结果显示,采用固定利率形式发行的外债利率会受到中美贸易摩擦的冲击,随着中美贸易摩擦的发生,固定利率形式的企业外债利率会显著增加。与之不同的是,企业采用浮动利率形式发行外债的利率并不会受到中美贸易摩擦的显著影响。该结果表明,中美贸易摩擦下,企业在发行固定利率外债时,发行利率将会显著增加;而发行浮动利率外债时,外债的发行利率受到的影响并不显著。就其原因可能在于,固定利率外债在发行时,即被要求将中美贸易摩擦带来的风险纳入考虑;而浮动利率外债则可能是通过浮动部分来涵盖未来贸易摩擦带来的风险。

4.4.3 是否包含特殊条款

我国企业外债中部分外债在发行时会增加回售、赎回等特殊条款,这些特殊条款约定在未来回售、赎回等,在一定程度上降低了外债的风险。那么,包含特殊条款的外债在中美贸易摩擦下受到的冲击与不包含特殊条款的外债在中美贸易摩擦下受到的冲击是否相同?对此,文章检验了中美贸易摩擦对包含特殊条款的企业外债发行利率和不含特殊条款的企业外债发行利率的影响,结果如表7第3列。结果显示,无论是否包含特殊条款,企业外债发行利率均会随着中美贸易摩擦的发生而显著增加。但是,与不含特殊条款的企业外债发行利率相比,包含特殊条款的企业外债利率受中美贸易摩擦的影响会更大。

表7 中美贸易摩擦对企业外债的异质性影响分析

5 结论与政策建议

近年来,随着我国对外开放力度不断加大,跨境投融资便利化程度不断提升,越来越多的企业选择通过外债在境外市场融资。在中美贸易摩擦冲击下,企业外债融资受到的影响值得关注。为此,本文利用2010年1月至2020年6月1175笔企业外债数据和中美贸易摩擦事件,实证分析了中美贸易摩擦对我国企业外债的影响。

研究发现,中美贸易摩擦会显著增加我企业外债的发行利率,但对我国企业外债的发行额度和期限均没有显著影响。中美贸易摩擦发生后,企业外债的发行利率约增加1.276%。进一步,文章进行安慰剂检验、以及考虑发债企业信用评级、贸易摩擦影响的时滞性以及中美加征关税税额等因素的影响,该结论仍然是成立的。进一步研究发现,中美贸易摩擦会通过避险情绪、汇率波动和关税成本等渠道影响我国企业外债融资成本。文章还发现,企业发行外债异质性特征会使得外债发行利率受中美贸易摩擦影响不同。具体看,一是随着外债期限的增加,企业外债利率受中美贸易摩擦的影响会显著降低。二是选择浮动利率的外债,发行利率受中美贸易摩擦影响不显著。三是包含特殊条款的企业外债利率受中美贸易摩擦的影响会更大。

本文研究结论具有三方面启示。一是为金融管理部门管理跨境金融风险提供参考。中美贸易摩擦提高了企业外债融资成本,增加了企业偿债压力,放大了跨境资金流动风险。跨境金融监管部门需要加大中美贸易摩擦下外债等跨境资金流动风险监测,引导企业通过合理的方式规避融资成本上涨,守住不发生系统性金融风险的底线。二是为企业发行外债的形式跨境融资提供指导。长期限、浮动利率、无特殊条款等外债特征可以规避中美贸易摩擦带来冲击,帮助企业有效降低额度的外债融资成本。因此,指导企业在通过外债融资时,选择长期限、浮动利率、无特殊条款条款,来降低跨境融资成本。三是为中美贸易摩擦微观影响研究提供了新思路。文章将中美贸易摩擦微观影响研究拓展至外债市场,丰富了对微观市场主体跨境投融资的研究,是对现有中美贸易摩擦相关理论有益的补充和完善。未来,中美贸易摩擦对企业其他形式的跨境投融资的影响,以及对跨境资金风险影响都是可继续深入研究的课题。

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

环球人物(2022年3期)2022-03-07 06:35:39

外语学刊(2021年1期)2021-11-04 08:08:12

中国外汇(2019年19期)2019-11-26 00:57:30

中学生数理化·中考版(2019年10期)2019-11-25 09:39:06

艺术品鉴(2019年9期)2019-10-16 08:57:44

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年10期)2019-08-27 01:58:28

中学生数理化·八年级物理人教版(2019年3期)2019-04-25 06:20:52

中学生数理化·中考版(2017年10期)2017-04-23 06:29:40