中国与东南亚国家经济周期协同性研究

2022-04-25 07:42朱健齐温展杰林煜恩

统计与信息论坛 2022年4期

朱健齐,孙 宾,温展杰,林煜恩

(1.佛山科学技术学院 经济管理学院,广东 佛山 528000;2.广东金融学院 互联网金融与信息工程学院,广东 广州 510521;3.吉林大学 商学院,吉林 长春 130000)

一、引 言

“一带一路”倡议的提出开创了中国对外开放与经济协同发展新格局,加强了与周边国家的互联互通[1]。根据中国商务部数据显示,2020年中国与“一带一路”沿线国家贸易额高达1.35万亿美元,同比增长0.7%,占中国总体外贸比重达29.1%(1)凤凰网.商务部:“一带一路”2020年全年与沿线国家货物贸易额1.35万亿美元.https:∥finance.ifeng.com/c/83QbgLfp8ZE。。其中,中国与东南亚国家经贸往来持续升级,2015—2019年中国与东盟进出口贸易额复合年增长率为7.38%,到2020年中国与东盟贸易总额高达6 846.0亿美元,同比增长6.7%(2)经济日报.东盟跃升中国最大货物贸易伙伴——中国—东盟贸易“含金量”十足.http:∥www.gov.cn/xinwen/2021-02/02/content_5584276.htm。,超越美国和欧盟,成为中国第一大贸易伙伴。这些突出的宏观数据显示中国与东南亚国家受益于倡议所达成的贸易合作,但国家间经济发展内在联系无从反映。因此提出相关思考问题,中国与东南亚国家是否存在经济周期内在协同性?假如国家间存在经济周期协同性,其程度如何?影响因素与传导路径是什么?不同发展类型或收入的国家是否影响协同效果?倡议实施前后协同性是否存在差异?厘清上述问题可有助于对跨国间经济协同影响机制进一步深入认识,为实现中国从对外开放与经济大国转变为对外开放与经济强国提供可参考理论依据。

现针对中国经济周期协同性研究主要有四个方面:第一,省级或省域之间的经济周期协同性研究,杨开忠等、王俏茹等都是从省域经济周期协动性视角进行区域联动与异质化特征的深入分析[2-3]。第二,跨境地区间的经济周期协同性研究,众多学者分别研究中国内地与香港地区、澳门地区、台湾地区等地区间经济周期协同性[4-6]。第三,两国间经济周期协同性研究,张兵和田素华等分析了中美两国间经济周期协同性[7-8];吴勇民等则是研究中日两国间的协同性[9]。第四,多国间经济周期协同性研究,张军等选取21个OECD国家、张支南等选取全球102个经济体相关数据研究大规模国家与团体间经济协同性[10-11]。现有研究对大规模国家或团体经济周期协同性的探讨较为热衷,但对特定政策事件的经济周期协同性的探究暂时较少,尤其缺少对政策内在传导机制联系及相关新型变量为切入点的研究。

“一带一路”倡议的实施可视作一个特定政策实践的准自然实验,沿线国家众多且国家间地理区块位置与经济发展相差较大,所以分区域研究具有必要性和科学性[12]。东南亚11个国家为“一带一路”沿线国家分区之一,与中国经济联系较为密切。基于此,本文从区域协同发展视角出发,探索中国与东南亚国家之间经济周期协同性的进程效果与发展差异,同时实证分析中国与东南亚国家经济周期协同的主要影响因素与传导机制,主要贡献有:第一,引入营商环境变量,同时考量经济周期协同、双边贸易、对外投资、产业结构、金融一体化等变量分析中国与东南亚国家经济周期协同发展差异,深化倡议实施效果研究;第二,根据所筛选的变量,运用面板模型系统剖析经济周期协同性主要影响因素与传导机制,进一步厘清中国与东南亚国家经济周期协同的传导机理;第三,东南亚国家与中国相邻,且中国在经济发展联系中相较于东南亚国家具有明显区位优势,据此将样本细化为中国与东南亚国家,以增添中国对邻近国家经济联系发展研究,为后续“一带一路”沿线国家分区域经济研究提供可借鉴分析路径。

二、文献综述

经济周期协同性是指某国或某地区受到来自内外部经济冲击及波动通过各种国家及地区间经济交易渠道向外部进行传导,从而形成的一种国家或地区间经济周期协同现象[13]。该现象受到众多学者的关注,并基于此展开大量研究,主要研究可分为经济周期协同性测定以及传导机制考察两个方面。

(一)经济周期协同性测度

现有文献大多认为经济周期协同性测度主要分为静态测度与动态测度。经济周期协同性静态测度方法主要有三种:第一,简单相关系数[14];第二,一致度指数[15];第三,多动态因子模型[16]。这些静态测度方法较为简单与直观,反映的是同期关系,但并不能反映经济周期协同的动态变化,而且运用简单相关系数类方法测度经济周期协同还存在概念上的问题[17]。所以,在后续研究中越来越多的学者采用动态视角测度经济周期的协同性。

经济周期协同性动态测度方法主要有:第一,马尔科夫区制转移模型法,该模型是Hamilton在1989年提出,并于2016年由Ductor和Leivaleon改进[18-19];第二,动态相关系数法,该方法在2001年由Croux等提出,意在对多个时间序列之间进行动态组合的度量[20];第三,多元GARCH模型,该模型被Antonakakis运用于考察1870年以来G7国家经济周期协同性的发展动态[21];第四,协同化指数,Cerqueira和Martins在2009年提出,其可以完整地测算样本期内每一时点上的“相关性”[22];在现行动态测算方法中前三种方法存在测算过程复杂、忽略相关变量影响、时间滞后性等问题,而协同化指数则因为其优势受众多学者青睐,其具体优势在于它弱化了由于单年事件、湍流时间的异步行为和稳定周期的同步行为而产生的负相关性,而且不需要设置窗口跨度,减少了观测损失。

(二)经济周期协同性影响因素及传导机制

国内外学者对于经济周期协同性影响因素的研究,重点关注双边贸易、产业结构、金融一体化以及对外投资对经济周期协同性的影响。此外,也有一些学者关注到营商(制度)环境也会对经济周期协同性产生影响[23]。

现有研究成果大多认为贸易是经济周期协同性最重要的传导因素。许多学者准确量化了贸易与经济周期的相关性,认为贸易对经济周期协同性呈现正向影响[24]。但与此不同的是,张英和张倩肖的研究认为随着中国与各地区国家贸易的深入开展,贸易效应对双边经济同步性影响作用逐渐减弱[25]。所以,学术界对于贸易影响的方向仍存在一定的分歧。

影响经济周期协同性的因素中产业结构因素不可忽视。普遍认为产业结构差异度越大,受不同行业的影响则相对较大,经济周期协同性越低[26]。其原因在于产品内的分工构成了当前分工模式的突出特征,产品内的分工必然是产业内的分工,存在显著差异的产业结构反而会减少这种产品内分工联系,从而降低地区间的经济关联及一体化程度[27]。

金融一体化是跨国经济周期协同传导的另一条重要渠道,但不同学者对其影响效果有着不一样的看法。一些学者认为,金融一体化可以使风险在各个国家间有效分担,可以提高各国专业化水平,进而弱化了各国间经济周期协同性水平[28]。而另一些学者则认为只要中国继续加大对金融市场的开放和参与世界金融一体化的程度,投资人可以通过国际市场分散风险,促使资源跨境流动,从而促进国家间经济协同发展[29]。还有一部分学者认为应该区分经济周期类型进而衡量金融一体化的效果[30]。因此,需要通过实证加以判断金融一体化与经济周期协同性的联系。

双边投资对于经济周期协同性是一个不可或缺的影响因素。现有文献大多认为投资对经济周期协同性具有正向影响。其原因在于跨国公司促使各国间产业链各个环节有机结合,这样会伴随着大量的投资资源流动,各国可以吸收投资进而提升产业与就业水平,双方投资强度越大,经济周期波动同步变化则越强[31]。

近几年营商(制度)环境对经济周期协同性的影响逐渐被学者关注。贾玉成和吕静韦认为制度环境的相对优势显示了物质增长的持续动力,但客观上加剧了东道国的市场压力,恶化对华经贸关系,同时对应性政策的“利己主义”倾向必然引发贸易对抗,进而可能影响两国间经济增长的协同性[32]。由于学者较少研究营商(制度)环境对经济周期协同性的影响,具体的影响方向并无统一定论,需要进行更多的实证性检验。

三、研究方法与变量选取

(一)研究方法

1.协同化指数

协同化指数可计算国家或地区间动态经济活动相关系数,表现经济周期协同特性[22-33]。具体公式如下:

(1)

2.传导模型

经济周期协同有相应传导机理,本文对双边贸易、对外投资、产业结构、金融一体化与营商环境五种传导渠道机制进行验证,借鉴以往文献研究[34-35],构建包括五种传导渠道的联立方程组,具体如下:

Rρcj,t=α0+α1BTcj,t+α2FIcj,t+α3Icj,t+α4Fcj,t+α5DBcj,t+φ1Controlcj,t+CS+μcj,t

(2)

(3)

(4)

(5)

(6)

(7)

(1)经济周期协同性测算(Rρcj,t)

协同化指数的取值范围较大,如果直接使用该指数代入式(2)服从正态分布的可能性较小,所以作一定的修正进行调整[36],具体如下:

(8)

ρcj,t经过修正后得Rρcj,t,取值范围为(-∞,+∞),可作为式(2)的因变量。

(2)贸易强度测算(BTcj,t)

贸易强度是用来衡量一个国家或地区与另一个国家或地区之间所进行的贸易往来亲密程度。具体公式为:

(9)

EXcj,t是中国向j国进行对外贸易的出口额,EXc是中国进行对外贸易的出口总额,IMj是j国进行对外贸易的进口总额,IMW是世界对外贸易进口总额,IMA是中国(地区)进行对外贸易的进口总额。

(3)对外投资强度测算(FIcj,t)

引入并购变量,采用中国利用它国对外投资与并购间接表示中国对东南亚国家的投资强度,具体公式如下:

(10)

FDIjc,t为中国利用j国的外商投资金额;FDIc,t和FDIj,t分别是中国和j国在第t年的外商直接投资流入总量;M&A为中国并购j国企业总额。

(4)产业相似测算(Icj,t)

较多学者测量不同国家经济结构相似程度是采用绝对值指数衡量,所以本文使用绝对值指数测度产业结构相似度,具体为:

(11)

(5)金融一体化测算(Fcj,t)

金融一体化可用国家或地区间资本流动进行测算,本文使用双边资本流动表示中国与东南亚国家的金融联系程度,具体公式如下:

(12)

Nc,t和Nj,t分别表示中国和j国在第t年所拥有的国外净资产;gc,t和gj,t则分别为中国和j国第t年的总产出。

(6)营商环境测算(DBcj,t)

近年来营商环境相关研究较多,其对经济或贸易的影响可用制度环境进行表达,本文为了保证数据连续性与可得性,选取“开办企业”与“解决破产”两个变量进行测算,具体如下:

(13)

SBc,t和SBj,t分别表示中国和j国开办企业的得分,RIc,t和RIj,t则分别表示为中国和j国解决破产的得分;基于各国近十年的破产差值变化较小,假定分母不变,开办差值与破产差值商的绝对值越大,则表示中国和j国之间制度环境相差较大,不利于两国营商互通,反之则利于营商互通。

(二)变量选取

1.数据来源

本文数据主要来源于世界发展指标数据库(WDI)、全球治理指标数据库(WGI)、世界营商数据库、《中国统计年鉴》及中国统计公报等公开数据资料,主要包括地区生产总值、人均生产总值、对外直接投资、贸易总额、国外净资产、产业增加值等相关数据。

2.变量筛选

主要变量为经济周期协同、双边贸易、对外投资、产业结构、金融一体化与营商环境,根据有关文献总结得到六个主要变量相应的控制变量。主要变量互为被解释变量与解释变量,所以并未如其他文献在表格中区分为被解释变量与解释变量,具体如下表所示:

表1 变量解释表

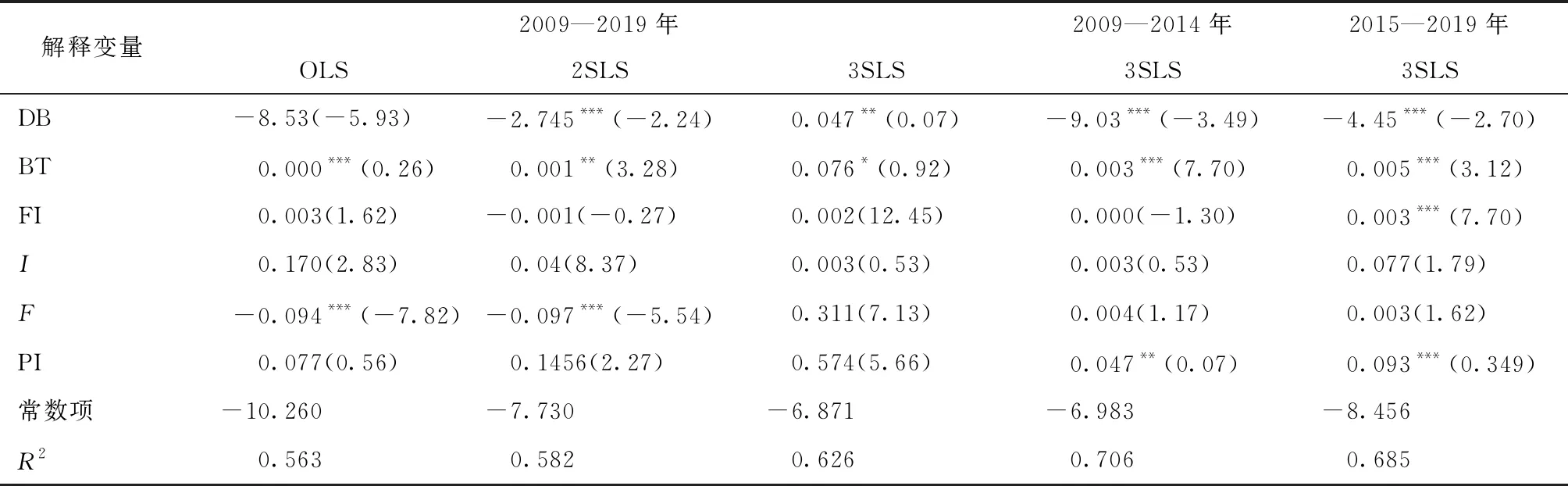

图1 2009—2019年中国与东南亚国家经济周期整体平均协同趋势

四、实证结果及分析

(一)中国与东南亚国家经济周期协同特征分析

1.中国与东南亚国家经济周期协同阶段分析

中国与东南亚国家经济周期整体平均协同趋势可分为三个阶段,如图1所示。

第一阶段为平均协同指数负值期(2009—2011年),该时期中国与东南亚国家整体经济周期协同性为负相关,且在2010年负值达到最低点。主要原因是该阶段处于全球金融危机爆发的后两年,全球经济受到极大的影响,而中国与东南亚国家因经济体量不同受影响程度不一。中国在金融危机爆发后采用众多宏观利好政策尽可能减弱危机的影响,同时制度优势在危机中得到体现,对于国际经济波动有一定的抵抗力,促使中国在金融危机爆发后保持较低的经济增长。而东南亚国家经济体量较小,存在过多外国投资,许多资本项目的控制权在国外,并且在危机中所实施的货币政策等宏观政策存在一定缺陷,导致东南亚国家抵御风险能力较弱,所以东南亚国家在危机中整体出现经济下滑,与中国经济保持低速增长形成反差。

第二阶段为平均协同指数稳定期(2012—2013年),该时期中国与东南亚国家整体经济周期协同性几乎为零。在此阶段,东南亚国家已逐渐调整经济政策,经济得到一定的恢复,但与中国经济差距依然较大。中国此时处于“十二五”时期,宏观经济政策已进行方向调整,不再是“危机下的紧急利好”,同时中国正摆脱传统发展方式路径依赖,寻求经济增长新动能,这促使中国高速发展,工业化、信息化、绿色化等趋势已逐步形成,产业转型升级加速,与东南亚国家有一定的经济贸易往来,但国家间联系相对较弱。

第三阶段为平均协同指数增长期(2014—2019年),该时期中国与东南亚国家经济周期协同性逐渐提高。2013年可被定义为“突变时间节点”,此前协同化指数都为负数或为0,但随着“一带一路”倡议的提出,协同化指数出现大幅上升,中国与东南亚国家之间联系越来越紧密,其中由东南亚国家组成的东盟已逐渐成为中国重要的贸易伙伴。中国与东南亚国家“五通”已相当深入,如2016年中国与老挝的“中老铁路”;2017年中国与越南的“中越班列”等,这些项目代表着中国与东南亚各国联系越来越紧密。

2.中国与东南亚各国经济周期协同性特征分析

图2 2009—2019年中国与东南亚各国家经济周期平均协同指数比较

中国与东南亚各国家经济周期平均协同指数差异对比,如图2所示。中国与包括新加坡、越南、缅甸等七个东南亚国家经济周期协同性显著呈现正相关,其余国家与中国经济周期协同性呈现负相关。中国与菲律宾及印度尼西亚的经济周期协同性最低,主要由于菲律宾及印度尼西亚与中国的往来频率仍不高,且存在的政治问题阻碍着国家间联系,这直接导致中国与菲律宾及印度尼西亚在经济增长上有一定的“脱钩”。即使在“一带一路”倡议实施后,菲律宾及印度尼西亚与中国的贸易往来相较以往更加密切,经济周期协同性也有一定改善,但总体仍为协同负相关。而马来西亚及泰国与中国经济周期协同性虽然呈现负相关协同,但负相关程度较小,原因在于马来西亚处于东南亚核心地带,有着天然的市场优势,超过200个遍布全国的工业园以供外国企业进行选择,有大量外商及国家与马来西亚进行贸易往来。而泰国是传统佛教国家,其充分发掘自身特点和优势,走出一条以产业多样化、多动力拉动经济增长的道路,发展速度较快。中国是马来西亚与泰国较为重要的贸易伙伴,与三国(包括新加坡)间有一条著名的旅游线路——“新马泰”,对三国旅游业发展有着正向促进作用,旅游业是新加坡的支柱性产业,中国为新加坡最重要的旅游往来国之一,所以经济周期协同性较高,而马来西亚与泰国经济增长相对独立则较低。其他东南亚国家凭借低廉劳动力成本优势可吸引大量的外国投资,中国的产业转移与分工有相当一部分连接到越南、老挝、柬埔寨等国家,同时也有更多的双边贸易往来,所以中国与这些国家具有一定的经济周期协同性。

(二)中国与东南亚国家经济周期协同传导机制分析

本文以“一带一路”倡议正式实施时间(2014年)为间断点分区间估计,并且考虑面板数据在时间维度上的差异性,用Hausman检验之后,根据检验结果选用时间固定效应模型,同时与本研究的初衷相符,所以在方程中增加时间固定效应控制共同冲击(CS)的影响,使用3SLS进行估计,以OLS和2SLS作为对比。

从表2结果看,3SLS对比OLS与2SLS的显著性与符号更符合预期结果,说明3SLS方法相对科学。从2009—2019年观察,双边贸易、对外投资、产业结构及营商环境系数显著为正,说明中国与东南亚国家的贸易越密切、投资金额越大、产业结构越相似、营商环境越好,中国与东南亚经济周期协同性就越高。但金融一体化系数为负数,表明中国与东南亚的金融体系联系越密切,反而促使两者经济周期协同性降低。分区间观察,双边贸易强度、对外投资、产业结构依然保持了上述的结果,说明三者是影响中国与东南亚国家经济周期协同性最为重要的影响因素。金融一体化在2009—2014年与2015—2019年两个区间影响方向相反,这正好与中国“一带一路”倡议实施时间吻合,间接说明倡议对中国与东南亚经济周期协同的确产生了影响。虽然2015—2019年金融一体化影响为正,但整体是呈现负相关。营商环境在分区间显著负相关,与整体样本结果正好相反。表2是总体说明,表3~7将对表2进行拆分解释说明,分析具体变量及其控制变量的影响机制。

表2 经济周期协同性方程估计结果(RP)

表3 双边贸易方程估计结果(BT)

双边贸易强度系数在整体与分区间上显著正相关,对外投资对其影响最大(表3)。双边贸易强度系数整体上为0.023,分区间上分别为0.009与0.017,对经济周期协同具有正相关影响。同时,对外投资系数为0.311,显著正相关,相比于其他影响因素,对双边贸易的影响效用最大。究其原因,这主要与贸易协议签订及贸易商品类型有关,因为中国与东南亚国家多数签订了贸易协议,必然促进两者间贸易,企业为了节约成本可进行东道国投资,而东南亚经济基础普遍较差,中国到东南亚国家进行投资会带动当地经济发展,从而促使当地政府、企业及居民收入提高。政府、企业及居民收入升高,会提升当地对商品多样性的需求,同时企业生产产品需要各式各样原料,所以中国与东南亚国家会进行更为频繁的贸易交流,形成贸易—投资—再贸易—再投资的循环机制。不同贸易需求促进中国与东南亚国家物流水平的提升,物流水平越高,贸易越频繁,经济周期协同性越高,这也解释了物流绩效指数越高对双边贸易强度的正向影响越显著。

在整体与分区上对外投资系数显著为正,营商环境与基础设施变量对其影响较大(表4)。整体与分区上,对外投资影响经济周期协同的系数分别为0.005、0.001与0.004,与经济周期协同显著正相关。而影响对外投资的主要因素为营商环境与基础设施变量,两者系数分别为5.09与1.139,远大于其他影响因素。该结果得益于中国对东南亚国家的投资类型从原始的市场导向型转向到技术导向型,如中国对柬埔寨投资主要集中于建筑业、生产电力设备业、电子业等领域,而且达岱河上游水电站项目由中国重型机械总公司负责;中国与老挝铁路隧道全线贯通,综合开发已提上日程,同时两者合作建设老挝第一家现代化炼油厂投产;中国与缅甸皎漂经济特区深水港项目、仰光新城工业园及配套项目等项目已取得进展等。营商环境与基础设施的系数为正说明中国与东南亚国家是以垂直型对外投资为主,主要是因为随着中国营商环境的持续优化,中国企业在进行并购与投资时行政审批程序进一步简化以及税收便利化,而且东南亚国家基础设施落后,劳动力富余,企业多数针对基建投资,可以集中生产劳动密集型产品与开发当地特色资源,两者共同推动中国对东南亚国家的投资。

表4 对外投资方程估计结果(FI)

表5 产业相似方程估计结果(I)

产业结构相似在整体和分区间的系数为正,表明其对经济周期协同性具有正向作用,而双边贸易则对其有较为显著的影响(表5)。产业结构相似对经济周期协同性的影响系数分别为0.004、0.002和0.006,说明中国和东南亚国家的产业结构越相似,经济周期协同性则越高。同时,双边贸易对产业结构的影响系数为0.006,在2015—2019年间,贸易系数从0.347增加到0.935。其原因在于,随着倡议的实施,贸易互通与产业互通的理念逐步深入中国与东南亚国家。中国和东南亚国家大多属于发展中国家,产业结构相似,而且东南亚国家拥有丰富的特色资源,在倡议实施后,加速了中国与东南亚国家的资本、劳动等生产要素的跨国流动,并且开辟了众多新型市场。中国的部分产业已向东南亚国家转移,产业分工进一步深化,从而提升中国与东南亚国家贸易与产业的联系。所以,产业转移与分工深化可强化国家间贸易活动,以此促进中国与东南亚国家经济周期协同性。

金融一体化对经济周期协同性的影响整体上呈现负相关,在两个分区间却呈现相反效果,而且双边贸易、对外投资及金融发展水平可显著影响金融一体化(表6)。金融一体化影响经济周期协同性的整体系数为-0.017,分区系数则为-0.001与0.004,但2015—2019年的系数不显著,说明“一带一路”倡议实施后,金融一体化的影响效果在减弱。同时,双边贸易、对外投资及金融发展水平影响系数分别为0.006、0.176和1.139,这主要是因为金融一体化所采用的衡量指标为资本流动,资本流动的影响主要在于对贸易与投资的影响。整体看,如果东道国的投资项目是以并购或者出售股权等方式获得国外投资,该投资项目涉及国家间金融交易,若东道国本土资本要追求更高的回报选择资本外流,这样会使本土投资减少和国外投资增加,而在此过程中也会促进产业转移,进而影响国家间经济协同性负相关。分区间看,在倡议实施后,贸易、投资与金融较为活跃,在双边贸易与金融一体化方程中,对外投资增加可以促进贸易发展,而贸易会促进对外投资与金融一体化,金融一体化促进贸易发展,三者可形成循环效果,进而影响经济周期协同性。

表6 金融一体化方程估计结果(F)

表7 营商环境方程估计结果(DB)

从整体看营商环境呈现正相关,但在分区间是负相关,而且贸易是影响营商环境较为重要的因素(表7)。根据《2020全球营商环境报告》显示,2019年中国营商环境排名第31位,相比于2017年第78位与2018年第46位,中国营商环境连续三年得到大幅度优化与改善;而新加坡营商环境排名长期处于高位,更是在2019年高达第二位;其余东南亚国家排名不高但已有较大提升[37]。“一带一路”倡议的实施有效促进了营商环境的优化,而且双边贸易对营商环境的影响系数为0.076,相较于其他因素对营商环境的影响具有显著正相关关系。分区看,在倡议实施前,营商环境系数为-9.03,而在倡议实施后,营商环境系数为-4.45,说明倡议的实施对营商环境有所影响,进而影响经济周期协同性。整体看,随着营商环境的优化,各国间企业行政审批手续进一步简化,提升了国家间投资与贸易便利度,进而使经济周期协同性呈现正相关。

在六大变量的所有控制变量中,财政政策、货币政策、制度距离与是否为中高等收入国家在整体中并无显著性关系,但货币政策和制度距离在倡议实施前后分区里具有显著负相关关系。在倡议实施前,制度距离的系数为负,说明不同国家的制度对经济协同增长具有一定的阻碍作用。在倡议实施后,制度距离则并不显著,说明“一带一路”倡议的实施有助于缩减制度距离。而货币政策在倡议实施前不显著,在倡议实施后显著,说明随着“一带一路”倡议进一步的深化落实,货币政策是阻碍国家间互联互通的一个重要因素。在双边贸易方程中,物流绩效指数与是否签订贸易协议可显著促进双边贸易,经济发展与是否接壤对其并无显著联系,说明物流水平的提高可以缩短中国与东南亚国家之间的地理距离,表明经济水平的差距不会阻碍国家之间的贸易。而且只要签订贸易协定,它们之间的贸易关系将得到加强。在对外投资方程中,基础设施对对外投资有显著影响,而相对市场规模和相对流动性并不显著,说明国家基础设施差距可带来投资需求,增强投资动机。在产业相似方程中,人均GDP和相对劳动力成本对其整体并无显著影响,但分区上相对劳动力成本对产业结构相似性是有显著正向影响。在金融一体化方程中,金融发展水平显著影响金融一体化,汇率波动性并不显著,说明金融发展水平的差异会促进金融一体化进程,差异越大,则金融一体化进程越快。在营商环境方程中,保护中小投资者没有通过显著性检验,意味着该变量并不直接影响营商环境。

综上所述,双边贸易、对外投资、产业结构、金融一体化与营商环境对经济周期协同性具有不同的影响作用,各变量传导机制相互影响,且在倡议实施前后传导效果有明显改变。同时,各主要变量的控制变量影响程度不一,部分控制变量在倡议实施后由不显著转变为显著,表明倡议实施的确影响了各变量的效应作用。各变量具体效应将在表8进行更为详细的呈现与分析。

(三)中国与东南亚国家经济周期协同传导机制效应比较

传导机制各种效应如表8所示:第一,双边贸易对经济协同效应的直接影响系数为0.317,显著正相关,即使两国间相似的产业结构间接减弱了双边贸易的影响,但由于对外投资、金融一体化及营商环境的系数为正,正向间接效应抵消了负向效应,所以,双边贸易整体上促进中国与东南亚国家经济周期的协同作用,这反映了“贸易畅通”对深化中国“一带一路”倡议的重要性。第二,双边投资对经济周期协同效应也有直接的重大影响,其直接效应影响系数为0.206,显著正相关。但是,对外投资通过双边贸易、产业转移和金融一体化间接削弱了中国与东南亚国家之间的经济协同效应。尽管营商环境具有正向的间接影响,但负面影响大于正面影响,因此总体影响为负,影响系数为-0.073。从分区看,“一带一路”倡议实施后,总体效应开始产生正向影响,反映出该倡议促进了中国与东南亚国家之间的双边投资。第三,产业结构的间接效应和整体效应都是负向效应,而直接效应是正向效应,主要是由于产业转移和产业分工的进一步深化。从2009年到2019年,产业转移和产业分工的进程进一步加快,间接地通过双边贸易和投资减少经济周期的协同作用,同时在促进金融一体化和优化商业环境方面发挥一定作用,但呈现效果是负向效应,整体间接效应的负向影响大于正向直接效应影响,所以总效应呈现出显著负向影响。但是,随着“一带一路”倡议的进一步实施,国与国之间的关系不断加强,总体的负影响进一步减弱。第四,尽管金融一体化直接效应的系数为-0.264,直接减少中国与东南亚国家之间的经济周期协同效应,但它可以通过双边贸易、对外投资、产业相似性和营商环境对经济周期协同效应产生正向影响,且正面影响大于直接负面影响,最终金融一体化的总效应系数为0.287,显著正相关。第五,营商环境对经济周期协同性具有显著正向作用,但在“一带一路”倡议实施前后效应具有相反作用,这表明“一带一路”倡议对营商环境产生了一定的优化作用,可以促进营商环境对经济周期的协同作用。同时,双边贸易、对外投资和金融一体化将对经济周期的协同效应产生正向间接的影响,进而总体效应为正。第六,比较五种传导机制的总效应,按重要性顺序排列依次为:双边贸易、营商环境、金融一体化、产业相似性和对外投资。“一带一路”倡议实施后:双边贸易、营商环境和金融一体化变量对经济周期协同性影响的重要性排名不变,但对外投资的重要性超过了产业结构相似的重要性,表明该倡议对双边投资有一定的促进作用,增强了中国和东南亚国家之间的投资关系。

表8 传导机制的间接效应、直接效应及总效应

(四)稳健性检验

从研究的科学性与可靠性出发,本文采用替换变量及更换测算方法对实证结果进行稳健性检验。替换变量是主要将贸易强度计算方法改为两国间进出口总额占贸易总额的比重进行计算;更换测算方法则是使用HP滤波法反映两国间经济周期协同性。与上文结果进行对比可得,各变量影响程度有所改变,同时中国及东南亚大部分国家在2014年后经济协同出现同步上升趋势,符合预期猜想,说明研究方法与变量选择良好,整体模型结果依然稳健,所以可以认为上述结论具有正确性,即“一带一路”倡议实施后,中国与东南亚国家具有经济周期协同性。

五、结论与启示

本文从区域协同发展视角出发,探索中国与东南亚国家之间经济周期协同性的进程效果与发展差异,并构建包括五种传导渠道的联立方程组,分析2009—2019年中国与东南亚国家经济周期协同的主要影响因素与传导机制,得到以下结论:

首先,中国与东南亚国家经济周期协同性呈现阶段分区特征,且存在较为明显的结构拐点。阶段主要分为平均协同指数负值期(2009—2011年)、平均协同指数稳定期(2012—2013年)和平均协同指数增长期(2014—2019年)。自2014年以来,中国与东南亚国家的协同性持续上升,协同指数增长与“一带一路”倡议的提出使中国与东南亚国家双边贸易强度等因素的增长高度吻合,这种协同关系伴随着时间的推移有所增强,将有助于自由贸易区以及区域一体化建设的加速推进。因此,本文的模型选择与构建具备较强的合理性,运用联立方程模型能够更加清晰、准确地刻画中国与东南亚国家经济周期协同的动态特征。

其次,中国与东南亚国家经济周期协同性受“一带一路”倡议的影响具有差异性。中国与包括新加坡、越南、缅甸等七个东南亚国家经济周期协同性显著呈现正相关,其余国家与中国经济周期协同性呈现负相关。就平均协同化指数而言,菲律宾及印度尼西亚与中国的经济周期协同性最低,马来西亚与泰国次之,这意味着,在东南亚部分国家中,倡议在推动双边贸易、对外投资等方面的优势仍未得到充分体现。

再次,双边贸易、对外投资、产业相似、金融一体化及营商环境对经济周期协同性具有较为显著的影响作用。其中,双边贸易、对外投资、产业相似及营商环境系数显著为正,金融一体化则为负。控制变量中,物流绩效指数与是否签订贸易协议可显著促进双边贸易,基础设施对对外投资有显著影响,金融发展水平显著影响金融一体化,其余控制变量并不显著。现阶段,面对国内外频繁变动的复杂经济形势,中国与东南亚国家在加强贸易合作、对外投资、产业相似及营商环境等方面的同时,还需密切甄别国际市场的潜在系统性风险。

最后,中国与东南亚国家的经济周期既紧密联系又相互区别,各影响要素具有不同的重要性。对于中国和东南亚各国,影响经济周期协同性的主要变量重要性依次为:双边贸易、营商环境、金融一体化、产业相似及对外投资。双边贸易的重要性凸显了“一带一路”倡议促使中国挖掘沿线各国经贸潜力的重要作用,降低了国家间交易成本和营商成本,释放了发展潜力,进一步提升了中国与东南亚国家参与经济全球化的广度和深度。但倡议实施后,双边贸易、营商环境和金融一体化变量对经济周期协同性影响的重要性排名不变;对外投资的重要性超过了产业结构相似的重要性,表明该倡议对双边投资有一定的促进作用,增强了中国和东南亚国家之间的投资关系。此外,由于各国国情、发展阶段以及经济结构都不尽相同,各国在双边贸易扩张、投资扩大等方面存在差异,所以未来中国仍需进一步针对不同国家建设不同沟通渠道。

上述研究结论充分揭示了中国与东南亚国家双边经济周期协同动态演化特征。近年来,尽管“一带一路”倡议的积极作用已经逐渐显露,但是,目前该倡议的效果仍然较为有限,对于中国与东南亚各国的影响具有显著差异,所以本文根据结论提出相关建议,主要从倡议落实、贸易往来、政策互通与区域合作等四方面进行,以期为后续“一带一路”倡议的持续深化带来一定的启示作用。

第一,持续贯彻落实“一带一路”倡议,审时度势地施行宏观调控举措,加快推进中国与东南亚国家战略性合作。“一带一路”倡议的落实加强了中国与东南亚大部分国家的经济周期协同性,在保证现有国家强协同性的基础上,应强化“一带一路”倡议共识,加大对协同性较弱国家的战略合作与扶持,建立健全国际合作关系和合作机制,拓展国家间合作路径与范围,打造全方位合作格局,进行统筹谋划,共同促进国家间经济周期协同,为中国乃至世界经济复苏和发展提供动力。

第二,加大中国与东南亚国家双边贸易往来,构建产业贸易融通区,促进产业融合。双边贸易对经济周期协同性影响较大,中国应抓住“一带一路”倡议实施机遇,以粤港澳大湾区建设为抓手,带动中国中南、西南、西北等“一带一路”沿线重点省市,辐射东南亚重要经济支撑带,利用东南亚各国特色资源,积极参与东南亚国家基础设施建设,促成国家间合作重大项目,防范产业结构风险,形成国家间双循环的产业贸易融通区,推进与东南亚国家的贸易互通,实现中国与东南亚国家经济增长双赢局面[38]。

第三,加强中国与东南亚国家政策互通,提高投融资的质与量,增进国家间经济协同增长。在国家宏观战略指导下,对外投资对国家间贸易往来具有重要作用,通过加强中国与东南亚国家政策互通,优化各国本土营商环境,提升跨国政策便利度,并建立国家间投融资合作体系,打破政治壁垒,推进投融资便利化,快速审批及落实企业开办,促进中国与东南亚国家间宏微观经济增长。

第四,深化中国与东南亚国家间区域合作,加强货币流通性,提升金融开放水平。金融一体化虽对经济周期协同性具有反向作用,但金融开放与发展对于国家间合作具有重要作用。因此,中国相较于大部分东南亚国家具有资本等方面优势,应持续深化国家间区域合作,推进中国与东南亚国家经济互融,并积极建立金融风险方法体系,提升金融开放与发展水平,加快国家间金融体系一体化进程,促进中国与东南亚国家金融普惠,助力产业升级。

猜你喜欢

四川党的建设(2022年7期)2022-04-08

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

当代陕西(2018年9期)2018-08-29

商周刊(2018年10期)2018-06-06

能源(2017年12期)2018-01-31

海峡姐妹(2017年10期)2017-12-19

共产党员(辽宁)(2017年6期)2017-03-27

经济研究导刊(2016年27期)2016-12-30

美食(2016年8期)2016-08-21