2021 年中国茶叶生产与内销形势分析

2022-04-23 12:58:30梅宇梁晓

中国茶叶 2022年4期

梅宇 梁晓

摘要:2021年,我国茶园面积持续微增,茶叶产量增速放缓,农业产值显著增长。全国18个主要产茶省(自治区、直辖市)的茶园总面积为326.41万hm2,全国干毛茶总产量306.32万t,总产值2 928.14亿元。文章在2021年度全国茶叶主产销区产业调研基础上,对近年中国茶叶产销数据进行系统整理和对比分析,从茶叶生产、销售等角度对当前全国茶产业产销形势进行了全面梳理,并对今后一段时期茶产业的发展方向给出了建议。

关键词:茶园面积;茶叶产量;茶叶产值;茶类结构;内销市场

Analysis of China's Tea Production and

Domestic Sales in 2021

MEI Yu, LIANG Xiao

China Tea Marketing Association, Beijing 100801, China

Abstract: In 2021, The area of tea gardens continued to increase slightly, the growth rate of tea production slowed down, the agricultural output value increased significantly. The total area of tea gardens in the 18 major tea-producing provinces was 3 264 100 hm2. The national total output of tea was 3 063 200 tons, and the national total output value of tea was 292.814 billion yuan. Based on the survey of the main tea production and marketing areas in our country in 2021, the article systematically organized and comparatively analyzed the production and sales data of China's tea industry in recent years, and comprehensively sorted out the current production and sales situation of the national tea industry from the perspectives of tea production and sales. Suggestions were given for the development direction of the tea industry for a period of time in the future.

Keywords: tea plantation area, tea output, tea output value, tea structure, domestic market

2021年,全球經济快速复苏。据国际货币基金组织(IMF)估计,2021年世界经济增速为5.9%。作为全球第二大经济体的中国再次成为全球经济复苏的引领者。年内,中国经济围绕“稳中有进”和“高质量发展”两大主题交出了靓丽的答卷。据国家统计局发布数据,2021年中国经济总量达1 143 670亿元,按不变价格计算,同比增长8.1%,2年平均增长5.1%。在宏观经济向好的大背景下,中国茶产业主动融入与服务构建新经济格局,通过持续创新保持了稳定发展,在传统产品与业态持续发力的同时,新茶饮、花草茶、混搭风味茶等新赛道崛起,线上线下消费繁荣,茶叶总产量、总产值,内销量、内销额,出口量、出口额等多项经济指标实现历史性突破,在从脱贫攻坚的支柱产业向乡村振兴的支柱产业转化的道路上稳步前行。

1 茶叶生产情况

1.1 数据指标

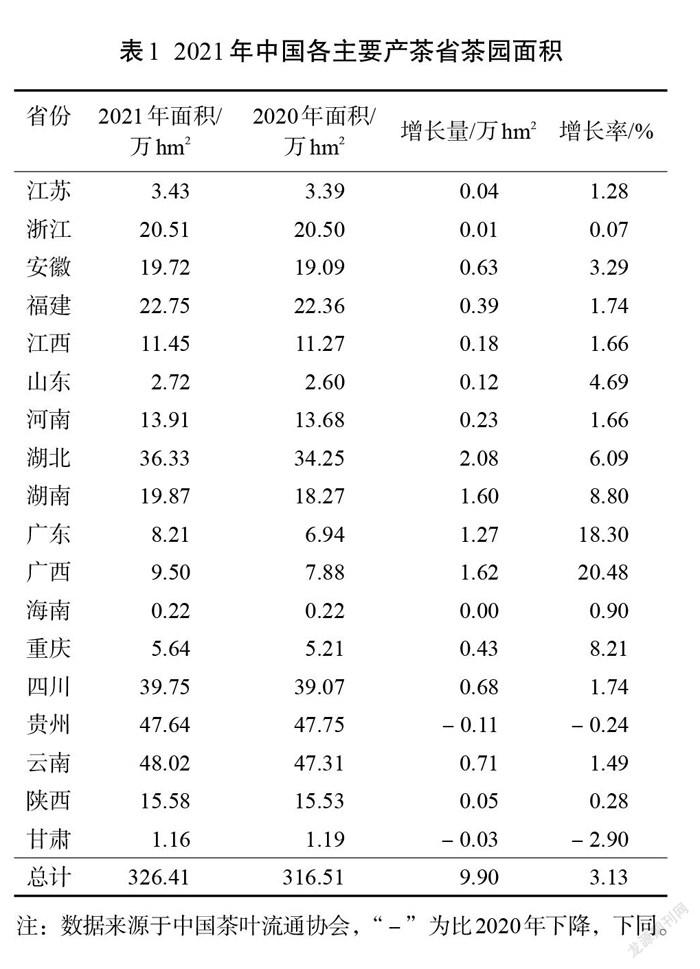

1.1.1 茶园面积持续微增

据统计,2021年,全国18个主要产茶省(自治区、直辖市)的茶园总面积为326.41万hm2,同比增加9.90万hm2,增幅3.13%(表1)。其中,可采摘面积291.64万hm2,同比增加15.23万hm2,增长5.22%。可采摘面积超过20万hm2的省份有云南省(45.70万hm2)、贵州省(42.89万hm2)、四川省(32.49万hm2)、湖北省(28.07万hm2)、福建省(21.67万hm2)。

1.1.2 茶叶产量增速放缓

2021年,全国干毛茶总产量约306.32万t,比增7.71万t,增幅2.58%。产量超过30万t的有福建省、湖北省、云南省、四川省、贵州省(表2)。

1.1.3 农业产值显著增长

2021年,全国干毛茶总产值为2 928.14亿元,增长301.56亿元,增幅11.48%。干毛茶产值超过200亿元的省份有6个,分别是贵州省、四川省、福建省、浙江省、湖北省、云南省;产值增长量超过30亿元的省份有4个,依次是四川省、山东省、湖北省、陕西省(表3)。

1.1.4 茶类结构持续微调

2021年,中国传统茶类中,除黄茶外,其余五大茶类的产量均有不同幅度增长。其中,绿茶184.94万t,微增0.67万t,比增0.36%;红茶43.45万t,增长3.02万t,比增7.47%;黑茶39.68万t,增长2.35万t,比增6.3%;乌龙茶28.72万t,增长0.94万t,比增3.38%;白茶8.19万t,增长0.84万t,比增11.43%;黄茶1.33万t,减少0.12万t,降幅为8.28%(表4)。绿茶、红茶、黑茶、乌龙茶、白茶、黄茶的产量比约为139∶33∶30∶22∶6∶1;红茶、黑茶、白茶在总产量中的占比出现攀升。

1.2 运行情况

1.2.1 有效应对不利因素,各地生产井然有序

2021年,中国气候暖湿特征明显,涝重于旱,气候年景偏差。降水方面,全国年平均降水量672.1 mm,较常年偏多6.7%。除华南降水量偏少外,东北、华北、西北、长江中下游和西南地区降水均偏多,河南特大暴雨灾害影响严重,黄河流域秋汛明显。气温方面,2021年全国平均气温为10.5 ℃,为1951年以来最高;高温过程多,夏秋南方高温持续时间长;区域性、阶段性气象干旱明显,华南干旱影响较大。但根据应急管理部的统计数据,与近10年平均值相比,气象灾害造成的直接经济损失略偏少[1]。

总体来看,天气对2021年全国茶叶生产影响不大。年初的2次全国范围寒潮虽致江北茶区、江南茶区北部、西北茶区西北部等地的部分幼龄茶园和高山茶园出现轻度到中度茶树冻害,但由于寒潮发生时间早、持续时间短,整体影响有限。2—4月,云南、广西地区出现区域性干旱,在一定程度上影响了春茶生产进程,但影响程度比往年轻。夏秋季节多地涝灾,云南、四川、河南等省部分茶园受灾,但因已至茶叶产制中后期,加之受灾地区及时响应、生产自救,最大限度地减少了损失。

在抗击疫情方面,为最大程度地降低疫情对生产的不利影响,2021年,各茶叶主产区政府纷纷出台相关政策,采取了积极应对措施。一是做好茶园养护指导;二是提升加工企业生产加工能力;三是加强技术指导培训;四是做好采茶工招收和培训;五是积极协调融资贷款,做好企业流动资金筹措工作。这些举措有力地维持了茶叶生产秩序,保障了产业的持续增收。

1.2.2 规划得当落地见效,三茶统筹稳步推进

2021年,农业农村部、国家市场监督管理总局、中华全国供销合作总社正式出台《关于促进茶产业健康发展的指导意见》。各地积极响应,认真筹谋。科技兴茶、绿色兴茶、质量兴茶、品牌兴茶、文化兴茶再次成为热点。在农业农村部的指导下,根据适区适种原则,茶产业调整优化布局,目前已形成了长江中下游名优绿茶、东南沿海优质乌龙茶、长江上中游特色和出口绿茶、西南红茶和特种茶等四大优势区域,生产集中度达到80%以上。同时,各地深入开展化肥农药使用量零增长行动,大力推广绿色防控技术,使茶叶主产区的生态环境明显改善,产品质量明显提高。全国茶叶病虫害绿色防控覆盖率达57.5%。

以统筹“茶文化、茶产业、茶科技”为指导,各地不断拓展茶产业的多种功能,延伸产业链,提升价值链。结合乡村振兴战略,打造了一批茶业特色小镇、茶庄园、茶叶田园综合体。各地继续推进实施品牌战略,在打造区域公用品牌的同时,注重培养与扶持品牌企业。2021年,茶叶类国家级农业产业化龙头企业数量达86家。

科技赋能茶产业的力度也在加大。据测算,2021年茶叶生产科技贡献率突破60%,无性系茶树良种面积比例达到64.27%,重点产茶县茶园管理机械化水平达37%,大宗茶加工基本实现机械化,名优茶机制率达90%以上;物联网、大数据、生物科技等新技术在茶产业中广泛应用。

1.2.3 尚有难题未能破解,市场风险逐步加大

在全国茶叶生产形势稳定向好的局面下,制约产业发展的一些突出问题仍亟待解决。一是茶园面积较大,老茶园占比过高。目前,全国30年以上老茶园面积100万hm2左右,约占总面积的31%。据调查,老茶园平均单产低,病虫害发生率高且偏重,严重影响茶叶质量及效益。二是生产成本持续上升。春茶采摘主要依靠人工。随着农村空心化,劳动力不断减少且老龄化,人工效率不高且成本持续攀升。此外,绿色有机已成为产业发展趋势,茶园管护成本提高、生产环节技术升级改造等因素使非劳动力成本也在不断增加。三是产品供需结构失衡的问题仍未缓解。随着2018年之后的新增茶园进入丰采期,每年的新增量产势必进一步加大市场销售压力。以营销破解“卖难”将是今后一个时期茶产业的主要命题。

2 内销市场

2.1 数据指标

2.1.1 内销市场平稳上行

据统计,2021年,中国茶叶的内销总量为230.19万t,增长10.03万t,比增4.56%;内销总额为3 120亿元,增长231亿元,比增8.00%;内销均价为135.5元/kg,同比增长3.28%(表5)。

2.1.2 消费格局基本稳定

2021年,中国绿茶内销量130.92万t,比增2.35%,占总销量的56.9%;红茶33.88万t,比增7.62%,占总销量的14.7%;黑茶34.41万t,比增9.66%,占总销量的14.9%;乌龙茶22.79万t,比增3.97%,占总销量的9.9%;白茶7.05万t,比增12.80%,占总销量的3.1%;黄茶1.14万t,同比减少7.32%,占总销量的0.5%(表6)。

中国绿茶内销额1 994.3亿元,同比增长17.4%,占内销总额的63.9%;红茶503.0亿元,同比增长0.4%,占总额的16.1%;黑茶258.2亿元,同比减少14.4%,占总额的8.3%;乌龙茶259.2亿元,同比减少7.7%,占总额的8.3%;白茶91.4亿元,同比增长2.1%,占总额的2.9%;黄茶13.9亿元,同比减少18.2%,占总额的0.4%(表7)。

各茶类中,绿茶均价152.3元/kg,红茶148.5元/kg,乌龙茶113.7元/kg,黑茶75.0元/kg,白茶129.6元/kg,黄茶121.9元/kg(图1)。

2.2 运行情况

2.2.1 内销市场持续拉升茶业经济增长

在城市化和收入水平提高、年轻群体消费增长、消费方式多元化以及乡村振兴带动的农村消费增长等综合因素作用下,中国茶叶内销市场在线上线下均呈购销两旺态势。据统计,2021年,我国生产茶叶86.17%在国内消费。名优茶作为产业价值的绝对担当,对内销额的贡献率长期保持在70%~75%。随着新生代消费群体的崛起,茶叶消费市场,正由大众消费逐步转向个性化、时尚化、科技化的高品质消费。线下消费者对茶叶品牌的认知度不断提升,使品牌茶消费群体不断壮大,芽茶类及一芽一葉、一芽二叶初展等类型的中高端茶消费火热。2021年,茶叶内销线上化趋势明显。线上卖茶已成为茶企的重要运营模式,线上购茶正在成为消费者采购的重要途径。值得关注的是,与以往不同,品质化已成为线上消费者的偏好。京东平台2021年1—8月前10位热销茶类单品中,传统原茶产品占7个,产品均价均高于300元/kg,“向上偏好”趋向明显。

2.2.2 宏观环境持续推进茶叶消费升级

健康消费观深入人心、社交电商与直播带货的发展、日常消费的整体升级及茶业营销现代化,全面助推着茶叶消费升级。2021年中国茶叶需求侧呈现4个特点:一是消费群体年轻化。80、90甚至00后对茶的接受度持续走高,年轻一代的茶产品消费需求和偏好更加个性化、多样化并渐成主流。二是消费思维理性化。受多元因素影响,茶叶消费向旧有认知的中高端价位集中,旧概念的中高价位正在成為普通价位,性价比高的茶叶产品成为消费首选,并注入品牌、文化、情感等消费因素。三是电商渠道壮大化。由于线下渠道受到各种因素制约,电商消费的便利性充分显现,茶叶线上交易规模近年来持续提升,销售量在企业的销售占比中份额明显加大。四是产品赛道多元化。传统品类保持稳定,以绿茶、红茶、黑茶、乌龙茶为主,白茶、黄茶、花草茶等小众茶类近年来实现高速增长;产品与服务相结合的新中式茶饮行业迅速扩张;产叶深加工与衍生品制造业开始启动。

2.2.3 产业短板影响茶叶流通消费市场

尽管当前茶叶内销市场持续繁荣,但也应看到产品创新力不强、信息对称性不足、消费认知不充分等问题制约着流通发展。究其原因,主要源自产业短板:一是行业集中度低,品类、品牌、加工水平等多方面的发展不平衡,整个产业链、供应链发展不完善。二是消费者的品牌忠诚度低,长期的饮用习惯使消费者往往重品类、轻品牌,重区域公用品牌、轻企业品牌。三是基础科学研究不充分、不扎实,知识传播更偏向于市场需求,与现代科技结合不够,专业人才培养不足。四是行业标准化有待进一步完善,尽管在国家标准化战略的推进下,我国已初步构建了较为完善的茶叶标准化技术体系,但由于起步晚,加之品类多样性及农作物特有的地区性等因素影响,导致标准制定存在一定的难度,仍需持续深耕。

3 建议

3.1 持续推进三茶统筹

应坚持继续深入贯彻“把茶文化、茶科技、茶产业统筹起来”的重要指示精神,以深入挖掘、保护中国茶文化精髓与传统技艺,推动创新传承,以“国内大循环为主体、国内国际双循环相互促进”的新发展格局指导茶业产销体系的不断完善,以整合科技资源推动产学研用深度融合发展,从而全面夯实全产业链开发、全价值链提升、全政策链扶持,让茶产业在乡村振兴战略的实施中真正担当起农业支柱产业的作用。

3.2 持续推动产业发展

以低成本和扩张规模获取竞争优势的时代已近尾声,中国茶产业的发展重心应由单纯扩大种植规模转向全面高质量发展;应以构建现代茶叶产业体系、生产体系和经营体系为目标,控制茶园面积,加快低产低效茶园改造、有序退出,推行无性系标准化建园、适地适种,推行适度规模经营与茶叶生产全程机械化,加快培养专业人才队伍,建设标准化生产基地,培育国际化茶叶集团,打造一批在国际国内具有影响力的品牌企业,推动产业健康、可持续发展。

3.3 持续促进营销创新

从聚焦产能发展到品牌建设,中国茶叶流通正面临客群结构调整、多元业态叠加和需求细化丰富所带来的机遇,茶产业应加大市场营销投入力度,面向细分消费者,细分茶叶品类;以产品创新和多元化引领营销创新,打入新兴市场,拓展新消费群体;引进数据化营销系统,精准策划服务营销方案,让用户了解商品的制作过程及商品特性,不断提升服务水平,高效保障消费者满意度;以多维度创新开展营销服务,最终促成消费者购买茶叶产品。

3.4 持续引导消费升级

中国茶行业应紧抓国内消费升级与互联网消费蓬勃兴起的大趋势,加快推进供给侧与需求侧结构性改革,充分挖掘与释放茶叶消费潜力,创建透明、可验证的供应链机制,增强消费者对中国茶行业的信任度,提升消费者对茶叶价值的认知,促进健康消费;以新生代茶叶消费人群的需求引领新供给,做好茶叶消费场景搭建,注重健康、文化内涵,大力引导品牌茶消费、复合型茶消费、互动体验型茶消费,以新型消费体验推动国内茶叶消费升级。

3.5 持续夯实产销合作

在国内市场,茶叶产销区的政府、行业组织、企业应共同研究探讨加强产销衔接的新方式、新路径,完善合作理念,突出合作重点,强化合作机制;各施所长,发挥比较优势,在茶叶购销、品牌建设等多方面凝聚共识,开展全方位、多领域合作,进而推动产销区的融合发展。在国际市场,茶叶生产国与消费国应在农残限量标准与茶叶质量等方面加大协调力度,制定行业通用准则,进行统一推广;制定相应的出口商品管控政策,保证茶叶商品的质量和安全;共同开拓、实施并监管全球性促销活动,将茶叶与健康进行持续关联,以促进全球人均茶叶消费量的提升,推动全球茶叶市场与贸易的持续繁荣。

参考文献

[1] 崔国辉, 田子豪. 2021年《中国气候公报》发布[N]. 中国气象报, 2022-03-02(01).