基于EVA的企业价值评估研究

2022-04-22 10:59:54刘雨晗王东生

山东纺织经济 2022年2期

刘雨晗,王东生

(陕西理工大学 经济管理与法学学院,陕西 汉中 723000)

1 引言

相较于传统的财务指标,EVA 指标能够更有效地衡量企业的价值。Baril CP(1997)指出对于现代企业,EVA是一个领先的价值创造工具。Gabriel Hawawini(2015)也指出 EVA 指标与企业价值创造存在很强的相关性。唐恒书、李茜(2017)通过研究贵州茅台公司 2010-2014 年公司股价、经济附加值以及传统财务指标之间的关系,认为对于上市公司股价的变动,EVA指标有更强的解释力度。谢喻江(2017)运用 EVA 价值评估方法对亚太能源进行价值评估,使其管理者意识到了研发支出对企业未来价值创造的影响。

EVA 价值评估模型存在普遍适用性,运用EVA 价值估值模型有利于企业改善其经营管理水平、实现价值创造、推动企业持续健康发展。

2 基于EVA的企业价值评估研究——以海康威视公司为例

2.1 EVA的含义

EVA的具体计算公式如下所示:

2.2 会计调整

在应用 EVA 价值评估模型时,为提高计算的准确性和科学性,使评估结果更好地反映企业的公允价值。根据海康威视企业的特点,本文对该企业的研发费用、财务费用、各项减值准备、递延所得税资产(负债)、在建工程等会计事项进行了合理化的调整。

2.3 海康威视2016-2020年EVA的计算

2.3.1 税后净营业利润(NOPAT)的计算

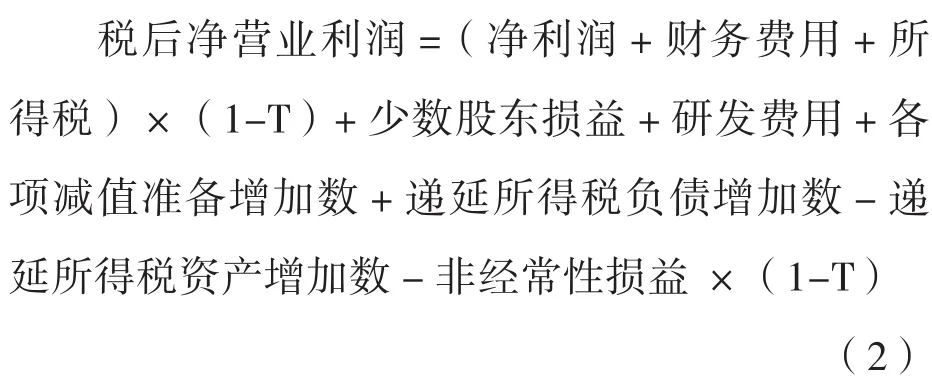

海康威视于2013年被认定为国家重点软件企业,获得税务机关批准,实施15%的所得税优惠政策。税后净营业利润的计算公式如式2所示:

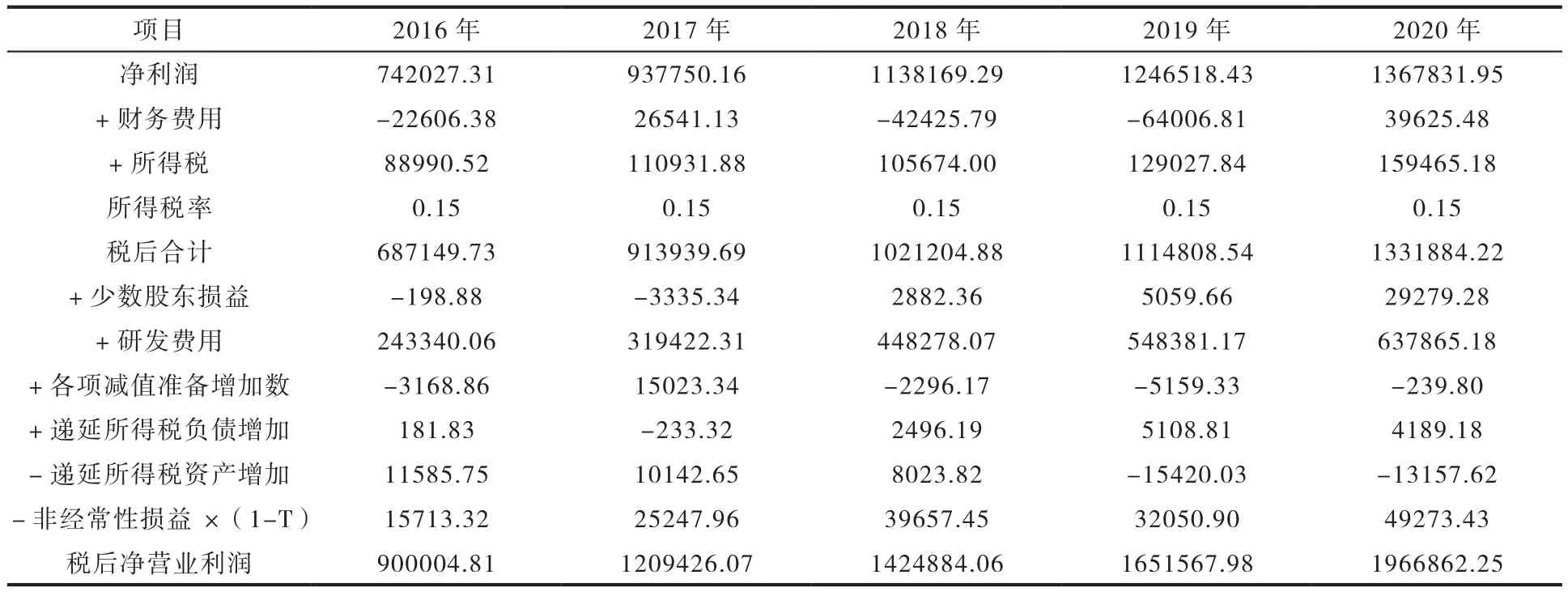

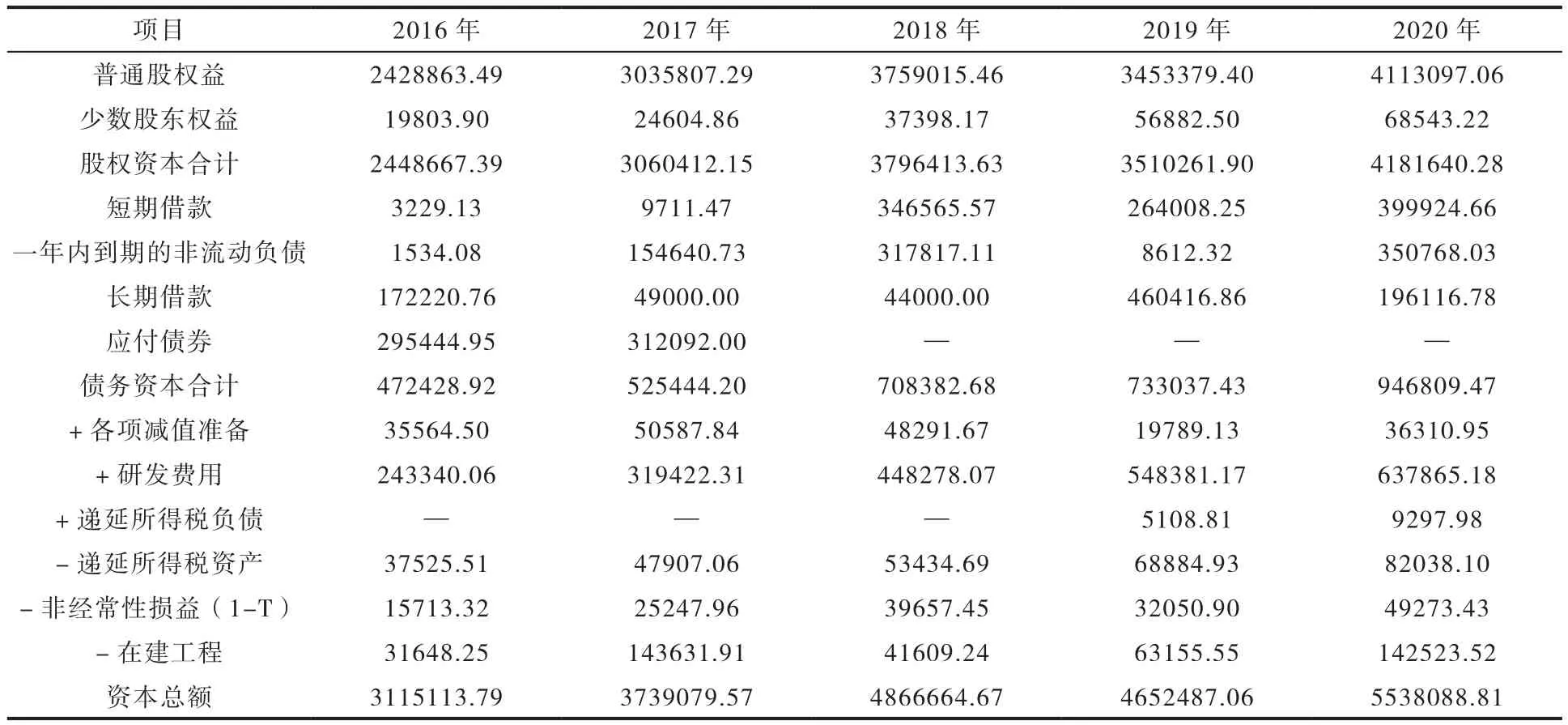

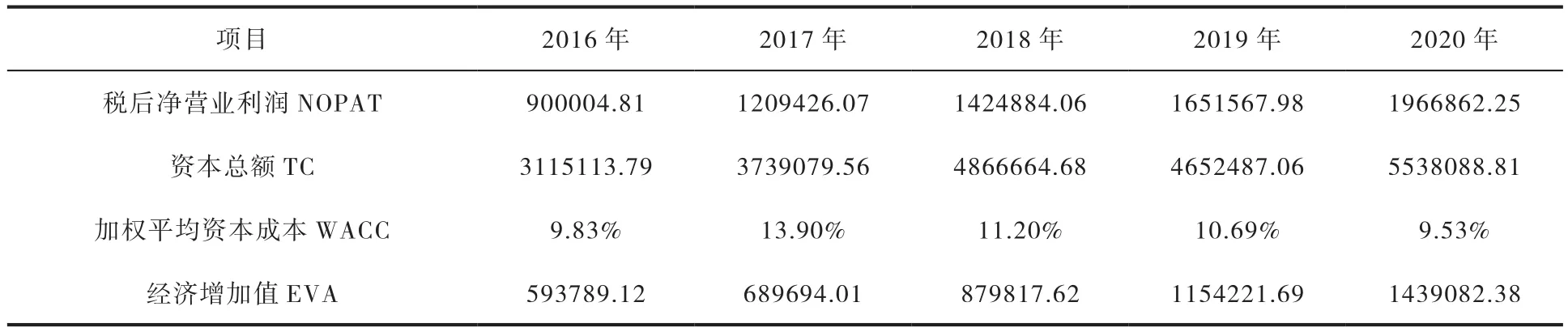

根据式(2),海康威视税后净营业利润计算如表1所示:果见表2。

表1 海康威视税后净营业利润 单位:万元

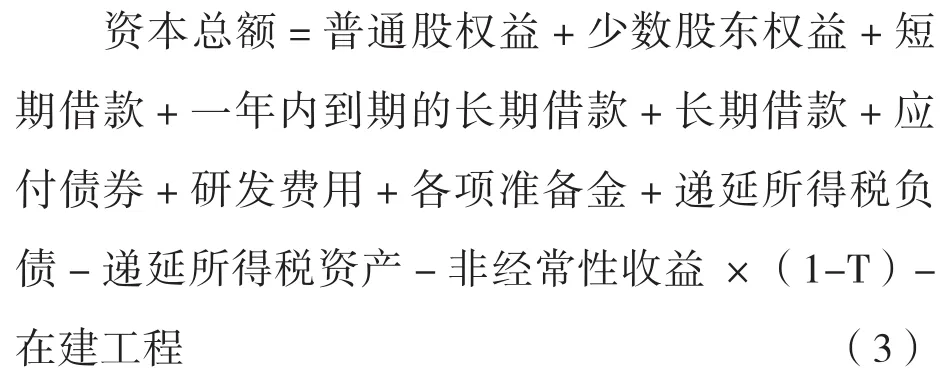

表2 海康威视资本总额 单位:万元

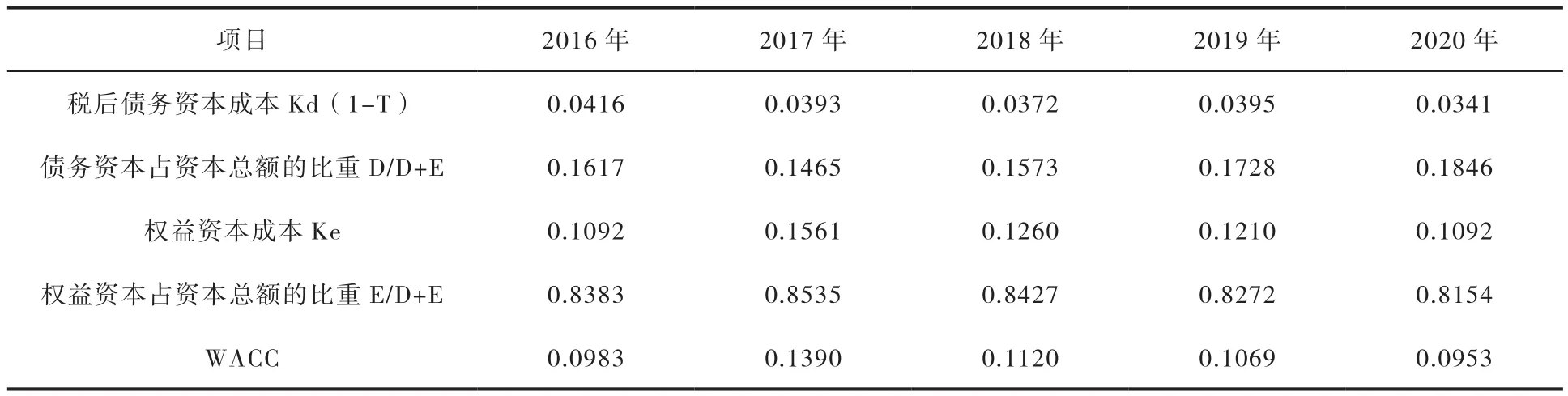

2.3.3 加权平均资本成本(WACC)的计算

加权平均资本成本计算公式如式(4)所示:

本文采用 1 年内人民币贷款基准利率作为短期借款利率,5 年以上长期人民币贷款基准利率作为长期借款利率,计算2016-2020年税后债务资本成本。根据市场状况,本文采用10 年国债到期收益率作为无风险报酬率,选择2016-2020年GDP 的增长率作为市场风险溢价,采用choice金融终端中披露的海康威视2016-2020年的β值,计算出企业的权益资本成本。

将上述结果带入式(4),计算可得海康威视加权平均资本成本WACC结果如表3所示。

表3 海康威视WACC

2.4 基于EVA的海康威视价值评估

将上述税后净营业利润、资本总额和加权平均资本成本带入式(1),计算得出海康威视2016 年-2020 年的EVA如表4 所示。

表4 海康威视EVA

从表4中可以清楚的得知,海康威视 2016-2020年的 EVA 数值和其税后净营业利润均是正数,都远大于0,且呈现逐年不断上升的趋势。可见,海康威视企业整体的经营业绩较好,为企业的股东们创造了较大的收益,同时也说明海康威视企业的价值在逐年提升。从整体上看,EVA的数值小于税后净营业利润,这正是剔除了资本成本之后企业的真实价值。

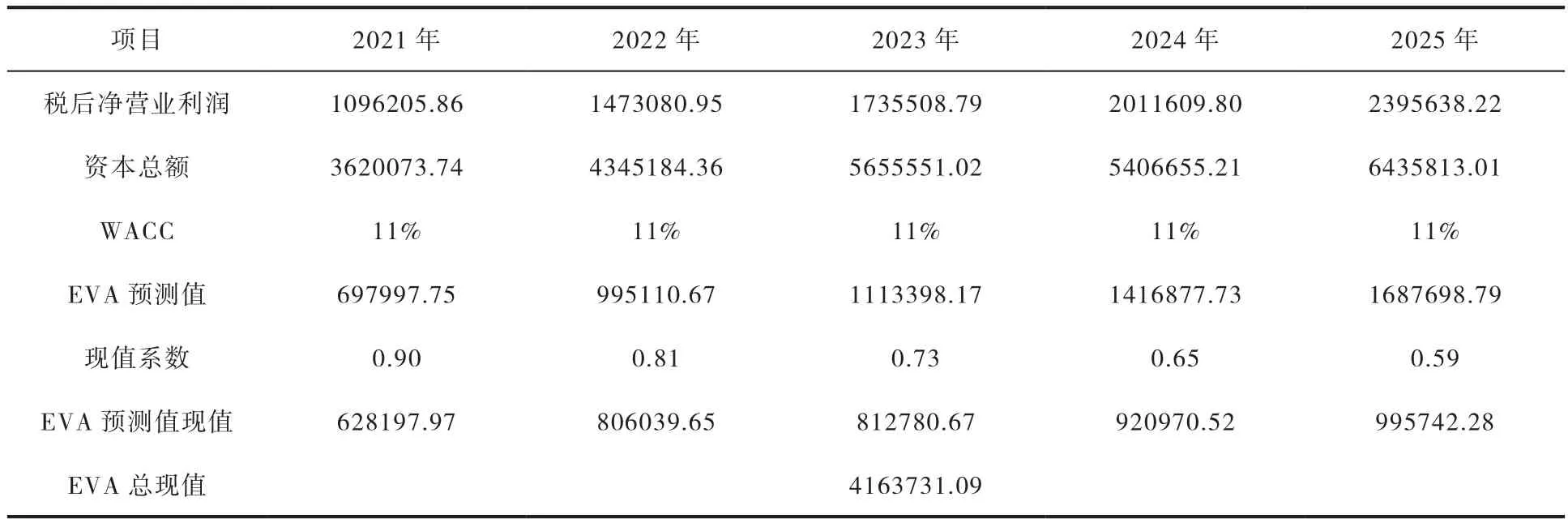

2.5 对2021-2025年EVA的预测

2016-2019 年间,海康威视企业的净利润均为正数且逐年呈现增长趋势,说明在目前国内经济形势良好发展的情况下,该企业能够保持稳定增长的发展态势。本文假设海康威视未来5年税后净营业利润以2016-2020年税后净营业利润的平均增长率21.8%为基础逐年递增;假设以2016-2020年资本总额的平均增长率16.21%作为未来5年的增长率;假设以2016-2020年WACC的平均值11%作为未来5年的WACC的值。预测的结果如表5所示。

表5 2021-2025年海康威视EVA预测

根据对国内经济发展的预测,假设国内经济增长率能保持在6%-7%之间,同时在2021-2025年间,海康威视企业总体保持较高的增长率。根据价值评估模型式(5):

可以计算得到该企业2020年的企业价值为5538088.81+4163731.09=9701819.90元。

3 结论及建议

本文通过运用EVA模型对企业价值进行评估,海康威视企业近5年的EVA数值均大于0并呈现逐年上升的趋势,其价值评估结果表明海康威视企业近年来的经营状况良好且为股东创造了巨大的价值。EVA模型能够将企业长远的发展考虑在内,避免短期投机行为的频繁发生,对企业能否为股东创造更多价值提供了科学合理的判断。将EVA模型运用于企业价值评估不仅有利于为企业分析和投资决策提供依据,将EVA评价体系融入绩效考核中,也是实现股东价值最大化的一种手段,而且更有利于企业管理体制的不断完善和健康可持续发展。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

发明与创新(2017年5期)2017-03-24 05:23:29

中国公共安全(2017年11期)2017-02-06 05:27:47

中国公共安全(2017年9期)2017-02-06 03:05:36

中国公共安全(2017年9期)2017-02-06 03:05:27

中国公共安全(2017年10期)2017-02-06 01:12:20

中国公共安全(2015年16期)2015-08-15 00:51:08

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00