“一带一路”国家设施联通对中国对外直接投资效率的影响

2022-04-20 01:33:46刘春艳

中国流通经济 2022年3期

刘春艳,赵 军,徐 俊

(新疆大学经济与管理学院,新疆乌鲁木齐 830046)

一、引言

“一带一路”倡议是中国推动新一轮高水平对外开放的重大决策,必将对中国企业“走出去”产生重要影响。对外直接投资是中国企业“走出去”的一种重要表现形式,根据中国商务部公布的数据,截至2020年末,中国在“一带一路”国家的对外直接投资存量达到2 007.9 亿美元,占对外直接投资存量总额的7.8%,而2013年仅为715.3 亿美元;从流量看,2020年中国在“一带一路”国家对外直接投资的流量为225.4亿美元,占对外直接投资流量总额的14.7%,自2013年以来年平均增长率高达7.4%,远高于中国在其他国家对外直接投资增速①。考虑到中国在“一带一路”国家对外直接投资规模和范围的继续扩大,如何推动中国对外直接投资从“走出去”向“走上去”转型,成为着力推动中国高质量对外开放的重要研究内容。

作为“一带一路”倡议的先行棋,基础设施的互联互通为沿线各国深化合作提供了坚实基础[1]。根据世界经济论坛公布的数据,“一带一路”国家基础设施联通平均得分已从2005年的3.42 提高到2020年的4.26②。随着“一带一路”合作进一步加深,沿线国家基础设施联通是否对中国对外直接投资效率产生积极影响,如何从促进基础设施联通的角度挖掘中国对外直接投资潜力、促进投资效率提升,回答这些问题有助于发挥基础设施联通在提升中国对“一带一路”国家直接投资效率中的先行作用。鉴于此,本文选取“一带一路”沿线36国作为研究样本,借助时变随机前沿模型进行对外直接投资效率测算,分析沿线国家基础设施联通对中国对外直接投资效率的影响作用,并通过马尔可夫链计算对外直接投资潜力的转移概率矩阵,探讨中国在“一带一路”国家对外直接投资潜力的动态演进特征,进而从“一带一路”国家设施联通视角提出加快释放中国对外直接投资潜力的对策建议。

二、文献综述

随着中国对外开放步伐的加快,学者们围绕中国对外直接投资效率展开了丰富讨论。在投资效率的测度与分析方面,由于能够对模型随机扰动项中的投资非效率项进行分析,随机前沿分析方法成为分析对外直接投资效率的主要方法之一。巴克利(Buckley)等[2]、胡浩等[3]运用随机前沿引力模型估算了中国对外直接投资效率,并对影响因素进行了分析。随着中国与“一带一路”国家合作的推进,相关研究聚焦到沿线国家的发展情况对中国对外直接投资效率提升的影响。范(Fan)等[4]分析了“一带一路”国家的经济自由度、投资自由度、贸易自由度、金融自由度、财政自由度等因素对中国对外直接投资效率的影响。高越和张孜豪[5]探讨了“一带一路”国家制度质量对中国对外直接投资效率的影响。张友棠和杨柳[6]从金融异质性角度探讨了中国在“一带一路”国家的对外直接投资效率提升问题。

近年来,随着多边和双边区域经贸协议的签订,东道国的制度质量、金融服务等“软联通”对中国对外直接投资的吸引效应得到快速释放,而基础设施由于具有建设周期长、投入金额大以及收益回报慢等特点,没能像“软联通”那样很快得到改善,但基础设施联通对中国对外直接投资区位选择的相对重要性正在凸显[7-8]。基础设施的互联互通能够有效降低国际运输成本,提高信息传递有效性,从而吸引中国对外直接投资进入。如齐俊妍和任奕达[9]发现,尽管“一带一路”国家数字基础设施水平参差不一,但东道国设施联通水平提高有助于中国对外直接投资流入。邹忠全等[10]发现,交通、信息和金融基础设施联通与中国在东盟的对外直接投资呈正相关。熊彬和王梦娇[11]从空间维度考察中国对外直接投资的影响因素,发现通信基础设施薄弱的国家对中国对外直接投资产生了挤出效应。事实上,基础设施联通对中国在“一带一路”国家的对外直接投资效率提升亦具有重要作用,但仅有部分学者在探讨东道国投资便利化时关注到了基础设施联通对中国对外直接投资效率的影响,如刘永辉和赵晓晖[12]将交通基础设施与电力基础设施纳入投资便利化的指标体系,分析了中国在中东欧国家的对外直接投资效率。

通过文献梳理,发现围绕东道国基础设施联通与资金来源国对外直接投资效率的研究尚待补充。同时,基础设施涉及居民生活与社会生产的方方面面,“一带一路”国家在交通、通信、能源、公共服务等基础设施联通情况方面存在较大差异,可能会制约中国在“一带一路”国家的对外直接投资效率提升。因此,本文借助时变随机前沿引力模型和马尔可夫链方法,实证分析基础设施联通对中国在“一带一路”国家对外直接投资效率提升的异质性影响以及中国对外直接投资潜力的动态演进特征。与现有研究相比,本文可能的边际贡献在于:(1)从“一带一路”国家基础设施水平切入,剖析中国对外直接投资非效率项的影响因素,扩展了研究视角;(2)从交通、通信、能源和公共服务四种基础设施类型刻画“一带一路”国家的设施联通水平,丰富了基础设施联通与中国对外直接投资效率提升的研究内容;(3)进一步讨论了在不同投资时期、不同地理区位、不同发展阶段下对外直接投资效率的异质性,并预测了对外直接投资潜力的动态演变趋势,为释放中国在“一带一路”国家对外直接投资潜力提供相应的参考。

三、研究设计

(一)理论模型设定

在米乌森(Meeusen)等[13]、艾格纳(Aigner)等[14]研究基础上,本文构建了中国对外直接投资效率的理论模型:

其中,ODIit代表t时期中国对“一带一路”国家i的实际对外投资额,xit代表一系列直接影响中国对“一带一路”国家i直接投资额与投资效率的影响因素,βi为xit的待估计系数向量。ωit为随机误差项,τit为t时期中国对“一带一路”国家i直接投资的非效率因素,ωit与τit相互独立。借鉴董有德和夏文豪[15]的研究,将ωit设定为均值为零的正态分布,将τit设定为半正态截断分布。ODI*it代表t时期中国对“一带一路”国家i的直接投资潜力,即克服所有非效率因素后,中国对外直接投资在前沿面所拥有的最优值。ODIEit为t时期中国对“一带一路”国家的对外直接投资效率,是中国在“一带一路”国家进行的实际对外投资水平与对外直接投资潜力的比值。当t时期中国对“一带一路”国家i的对外直接投资的非效率因素不存在时,τit=0,说明中国在i国的对外直接投资达到了前沿面的最优水平;当t时期中国对“一带一路”国家i的对外直接投资存在非效率因素影响时,τit>0,说明中国在i国的对外直接投资水平低于前沿面的最优水平,即对外投资的实际水平小于对外投资潜力。

为了对中国在“一带一路”国家对外直接投资效率进行估计,对式(1)取对数,得到随机前沿模型的线性公式:

考虑到中国在“一带一路”国家的对外投资效率可能会随着时间的变化而变化,将效率值的时变性纳入模型考虑因素中,构建式(5):

其中,T为衡量中国在“一带一路”国家投资效率的基准期,δ为衡量投资效率时变性的时间效应参数。δ>0 代表τit随时间减小,意味着对外直接投资效率随时间提升;δ<0代表τit随时间增加,意味着对外直接投资效率随时间降低;δ=0 代表τit不随时间变化而变化,对外直接投资效率不随时间变化。

进一步地,借鉴巴茨(Battese)等[16]的研究,构建一步法对外直接投资非效率模型,如式(6)所示,针对性地考察非效率因素在中国对“一带一路”国家的对外直接投资效率中的影响作用。

其中,Xit为一系列影响中国在“一带一路”国家的对外直接投资非效率的因素;αi为Xit的待估计系数向量,用于衡量变量Xit在对外直接投资非效率τit中的影响程度;θit为随机扰动项,服从高斯分布。

(二)计量模型设定

根据理论模型,构建时变随机前沿模型,对中国在“一带一路”国家的对外直接投资效率进行实证分析,表达式如式(7)所示:

其中,ODIit表示t时期中国对“一带一路”沿线i国的对外直接投资的存量;gdpit为“一带一路”国家t时期的市场潜力;pgdpit为“一带一路”国家t时期的经济发展水平;popit为“一带一路”国家t时期的劳动力丰裕程度;controlit为其他因素,包括“一带一路”国家t时期的产业结构(indit)、对外开放程度(openit)、自然资源水平(fuelit)、技术水平(techit),以及中国与“一带一路”国家间的距离成本(disit)、共同边界(contig)以及是否有共同语言(csl)等因素;ωit为随机扰动项,τit为中国对外直接投资的非效率因素,i代表“一带一路”沿线国家,j为年份。

为进一步探讨基础设施联通对中国在“一带一路”国家的对外直接投资非效率的影响,本文从交通、通信、能源与公共服务四个方面量化“一带一路”国家基础设施联通水平,构建“一带一路”国家基础设施的对外直接投资非效率模型,如式(8)所示:

其中,τit与式(4)一致,为本文所关注的t时期中国在“一带一路”沿线i国的对外投资非效率项,TFit、CFit、EFit、SFit分别代表t时期“一带一路”i国的交通、通信、能源、公共服务基础设施联通情况,υit为随机扰动项。

为避免变量遗漏导致效率估计偏误,借鉴陶长琪和王志平[17]的研究,将式(8)中影响中国对外直接投资非效率项的基础设施联通因素与式(7)中所有对外直接投资效率的影响因素共同纳入式(9),构建一步法模型进行分析。

(三)变量选取与数据说明

考虑到数据的完整性,本文最终选取“一带一路”36 个国家③作为研究样本。在随机前沿模型的指标选取方面,本文借鉴严佳佳等[18]的思路,以国内生产总值衡量“一带一路”国家市场潜力,以人均GDP 表征“一带一路”国家经济发展水平,以人口总量指标衡量“一带一路”国家劳动力丰裕情况,以工业增加值占GDP 的比值衡量“一带一路”国家产业结构,以进出口总额与GDP 的比值表征“一带一路”国家的对外开放程度,以燃料出口比重衡量“一带一路”国家的自然资源水平,以信息通信技术(ICT)服务出口占比衡量“一带一路”国家高技术品出口情况,以两国的双边距离表征中国与“一带一路”国家间的距离成本。

在“一带一路”国家基础设施联通指标选择方面,借鉴姜慧和孙玉琴[19]的研究,选取航空货运量与铁路货运量之和表征“一带一路”国家交通基础设施联通水平;借鉴胡再勇等[20]的研究,选取每百人固定电话用户数、每百人移动电话用户数与每百人互联网用户数的平均值表征“一带一路”国家通信基础设施联通水平;借鉴李建军和李俊成[21]的研究,选取可再生能源消耗占最终总能源消耗的比重衡量“一带一路”国家的能源基础设施联通水平;借鉴黄亮雄等[22]的研究,选取获得基本卫生设施人口占总人口比重表征“一带一路”国家公共服务基础设施联通水平。

中国在“一带一路”国家的对外直接投资存量数据来源于历年由商务部、国家统计局、国家外汇管理局联合发布的中国对外直接投资统计公报,中国与“一带一路”国家间的双边距离、共同语言以及共同边界数据来源于CEPII数据库,其他变量的来源均为世界银行WDI数据库。

四、实证分析

(一)模型适用性检验

时变随机前沿分析方法对模型的函数形式具有高度依赖性,因此本文首先进行似然比检验分析模型的适用性。结果如表1所示,“不存在非效率项”原假设的似然比值(LR统计量)为341.63,显著高于1%临界值,原假设被拒绝,说明使用随机前沿模型进行估计比使用普通最小二乘法估计更有效率。“非效率项不变化”原假设的似然比值为337.04,同样在1%的显著水平上拒绝了原假设,表明中国对外直接投资的非效率项随时间发生变化,因此采用时变随机前沿模型进行分析是合理的。

表1 模型适用性检验结果

(二)时变随机前沿引力模型回归分析

经过模型适用性检验后,本文选定时变随机前沿模型对式(7)进行估计,探究各变量如何影响中国在“一带一路”国家的对外直接投资效率。估计结果如表2所示,其中,模型1 为普通最小二乘法估计结果,模型2 为非时变随机前沿引力模型(TIVM)估计结果,模型3 为引入时变因素的随机前沿引力模型(TVM)估计结果。首先,非时变模型与时变模型估计的γ值分别为0.831和0.863,且都通过1%的显著性水平检验,说明模型中实际投资量偏离最优投资量的主要原因来自投资非效率因素。其次,时变模型的对数似然值和LR统计量值分别为-767.590、676.855,均大于非时变模型,说明采用时变随机前沿引力模型分析更具合理性,因此本文以时变随机前沿模型的估计结果展开分析。

表2 基准估计结果

根据时变随机前沿模型的估计结果,“一带一路”国家GDP 的系数显著为正,说明中国在“一带一路”国家的投资具有明显的市场寻求动机。产业结构的系数显著为正,说明工业越发达的国家对中国对外直接投资的吸引效应越强。经济发展水平与劳动力丰裕程度指标的估计系数显著为负,意味着“一带一路”国家的经济发展水平与劳动力丰裕程度提高将会挤出中国的对外直接投资,反映出中国在“一带一路”国家的对外直接投资具有成本节约动机。对外开放程度指标的估计系数未通过显著性检验,可能的原因是“一带一路”国家多为发展中国家,外商投资进入的壁垒相对较高,虽然与中国签订“一带一路”合作协议,但当前暂未起到对中国对外直接投资流入的促进作用。自然资源水平估计系数同样未通过显著性检验,说明随着“一带一路”合作深化,中国对外直接投资的资源寻求型动机削弱。技术水平的估计系数显著为正,意味着中国对外直接投资具有技术寻求型动机。距离成本的估计系数显著为负,拥有共同语言与共同边界指标的系数显著为正,说明中国在“一带一路”国家的对外直接投资活动仍受接壤效应影响。

(三)对外直接投资非效率因素分析

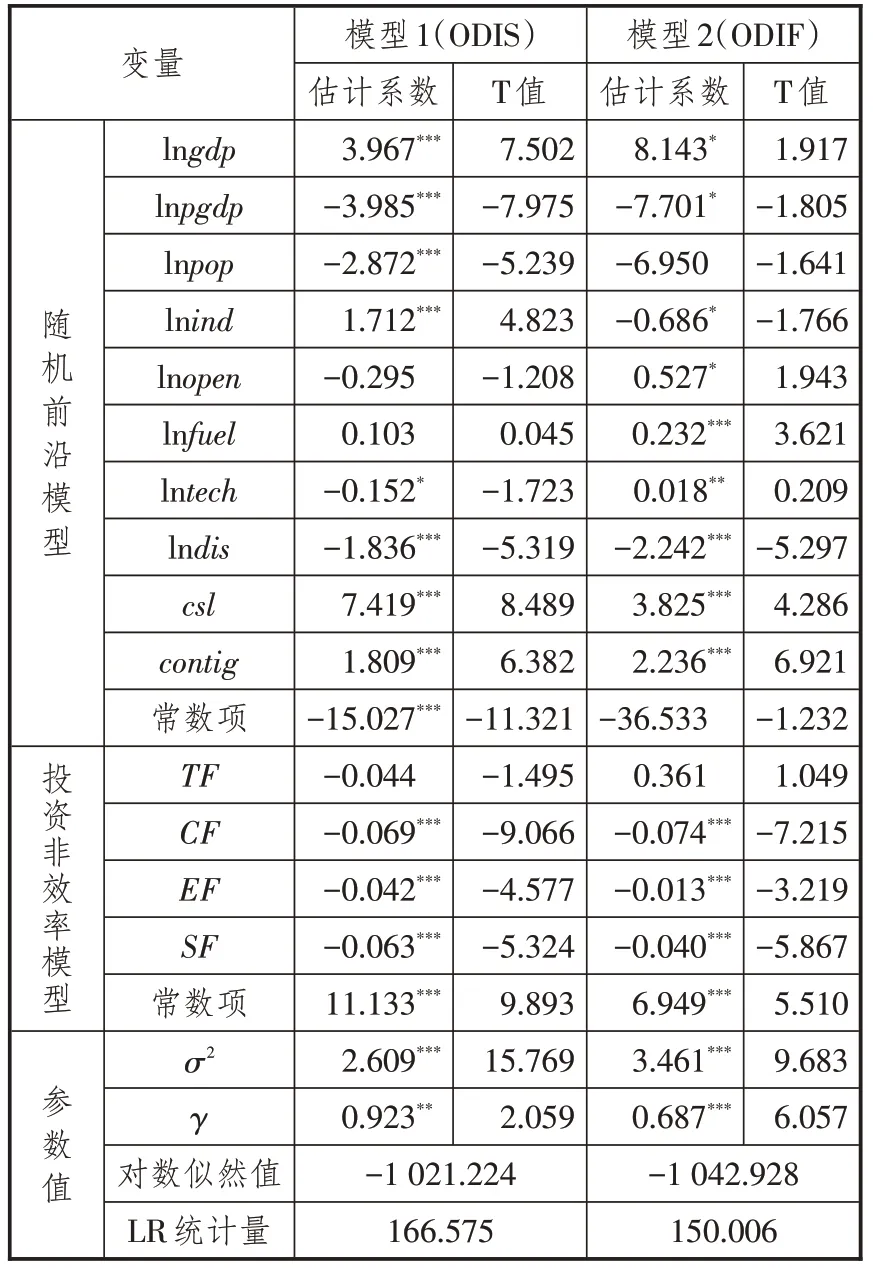

前述估计结果显示中国在“一带一路”国家的对外直接投资具有非效率项,且非效率项随时间减小,为进一步研究“一带一路”国家设施联通对中国对外直接投资非效率项的影响,本文对式(9)进行估计,结果如表3中模型1 所示,其中γ 值在5%的水平上显著,说明基础设施联通确实是影响中国在“一带一路”对外直接投资非效率的因素。

表3模型1中,随机前沿模型部分的估计结果与表2的估计结果基本一致,说明模型设定的稳定性;投资非效率模型的估计结果显示“一带一路”国家通信、能源以及公共服务基础设施联通与中国对外直接投资的非效率项显著负相关,说明这三类基础设施联通水平的提升将提高中国对外直接投资效率。按照对提高中国对外直接投资效率的作用力大小排序,影响中国对外直接投资效率的因素依次为通信基础设施、公共服务基础设施、能源基础设施。具体来看,作为数字经济发展的奠基石,通信基础设施联通水平提升不断填平中国在沿线国家投资面临的信息鸿沟,提高信息的真实性、及时性与有效性,也拓展了中国企业在沿线国家新业态的投资领域,由此提升了中国对外直接投资效率。公共服务基础设施联通对中国对外直接投资效率提高的影响在于提高了生产率,因为公共服务基础设施的完善提高了沿线国家居民的医疗水平,从而提高了劳动力身体素质和劳动效率。能源基础设施联通对降低中国对外直接投资效率损失的作用力则可能在于提高生产率与节约生产成本两方面,因为设施联通能够优化能源合作方式和降低能源效率损失,并降低在运输中的成本。

交通基础设施联通对中国对外直接投资非效率项的估计系数未通过显著性检验。可能的原因是交通基础设施的建设周期长、投资金额大、收益回报慢,尽管“一带一路”倡议提出以来,各国交通基础设施水平均有显著的提升,交通合作网络也已初步搭建起来,但由于前期建设时间长,交通基础设施联通的估计系数并未通过显著性检验,随着合作深化,“一带一路”国家交通基础设施对提升中国对外直接投资效率的影响将逐渐显现。

(四)稳健性检验

在稳健性检验部分,本文使用中国对外直接投资流量数据替换存量数据,再次进行投资非效率模型估计,结果如表3中的模型2 所示。其中,考虑到对外直接投资流量数据存在零值或负数的情况,本文借鉴巴斯(Busse)等[23]的研究,按照公式对为零值或负值的对外直接投资流量数据进行转换。估计结果显示,“一带一路”国家四类基础设施联通对中国对外直接投资非效率的影响与表3模型1保持一致,说明估计结果的稳健性。

表3 一步法估计结果

五、中国对外直接投资效率的特征分析

对外直接投资是中国联通国内国际两个市场的主力军,在构建国内国际双循环新发展格局的时代背景下,提高对外直接投资效率有助于中国从投资大国跃升到投资强国,而“一带一路”倡议在其中发挥着重要的作用。因此,本文从时间趋势、空间分布以及“一带一路”国家发展阶段三个方面对中国对外直接投资效率展开分析。

(一)对外直接投资效率的时间趋势

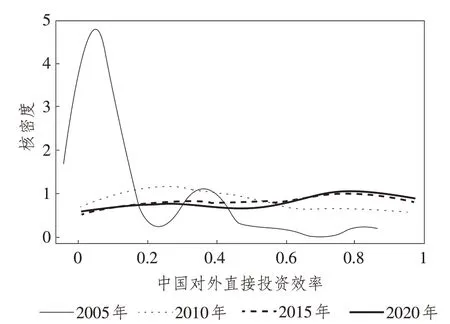

为更直观地考察中国在“一带一路”国家投资效率的动态趋势,本文选取2005年、2010年、2015年以及2020年的对外直接投资效率值进行核密度估计。如图1所示,中国对外直接投资效率的动态演进具有以下三个趋势:一是中国对外直接投资效率的分布明显右移,尤其在“一带一路”倡议提出后,核密度曲线由左偏转为右偏,说明中国在“一带一路”国家的整体对外直接投资效率逐渐提高。二是核密度曲线的波峰逐渐扁平,波峰的宽度逐渐变大,意味着中国在沿线国家对外直接投资效率的差距逐渐扩大。同时,核密度图由2005年的右拖尾演变为2020年的左拖尾,进一步说明中国对外直接投资效率在沿线国家的差距在扩大,但“一带一路”倡议提出后,差距产生的原因为中国对外直接投资效率在沿线某些国家提高速度更快。三是样本期内,对外直接投资效率的核密度图均有两个波峰,说明中国在“一带一路”国家的对外直接投资效率具有两极化特征,而2005年主波峰在左、2020年主波峰在右,意味着效率提高快的国家效率提高越来越快,进而拉开了与效率提高慢的国家间的距离。核密度图的整体结果表明,中国在“一带一路”国家的对外直接投资效率仍有较大提升空间。

图1 中国对外直接投资效率的核密度趋势

(二)对外直接投资效率的空间特征

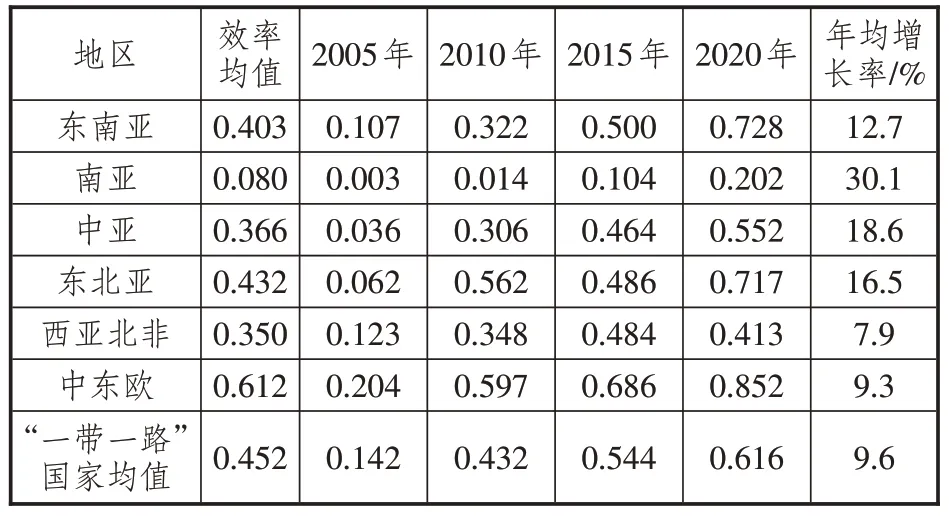

“一带一路”倡议横跨欧亚大陆,涵盖亚洲、非洲和欧洲的多个国家。为比较中国在“一带一路”不同地理区位国家的对外直接投资效率,本文进一步计算了各地区的效率均值,如表4所示。以2020年的效率值来看,中国在东南亚、东北亚与中东欧国家的对外直接投资效率都在0.6以上,意味着中国在高收入国家、资源型国家的投资潜力得到了有效释放。从效率均值来看,在中东欧的对外直接投资效率最高,达到0.612;在南亚的对外直接投资效率最低,仅为0.080。众所周知,中东欧国家多为高收入国家,具备良好的市场机制和完善的基础设施,因此随着基础设施联通水平提升,中国的对外直接投资效率提升显著。而南亚国家间的经济发展水平极不平衡,设施联通水平也较低,制约了中国对外直接投资效率的提升。从增长水平来看,中国在“一带一路”各地区的对外直接投资效率均稳步提高,效率提高最快的地区为南亚,年均增长率达到30.1%,其次为中亚国家,年均增长率为18.6%,说明中国对外直接投资具有较明显的市场寻求动机。

表4 中国对外直接投资效率的空间特征

(三)按东道国发展阶段区分的演进趋势

本文进一步将“一带一路”国家划分为高收入国家与中低收入国家,对两组的效率均值进行计算。如图2所示,中国在“一带一路”不同收入国家的对外直接投资效率存在明显差距。2005年至2020年,中国在高收入国家的对外直接投资效率均值为0.693,始终高于样本效率均值(0.454)和中低收入国家效率均值(0.283)。同时发现,高收入国家、中低收入国家与样本均值基本保持相同增长趋势。高收入国家的投资效率由2005年的0.286 增长到2020年的0.846,增长了2.96 倍。中低收入国家的投资效率由2005年的0.040 增长到2020年的0.514,增长了12.9 倍。对比两组的增长幅度还能够发现,中国在中低收入国家的对外直接投资效率增速显著高于在高收入国家的增速。近年来,“一带一路”中低收入国家的基础设施联通水平不断提升使得中国对外直接投资效率不断提高。交通基础设施联通与能源基础设施联通有效压缩了中国与沿线国家的交通运输成本及能源合作成本,通信基础设施联通与公共服务基础设施联通为沿线国家营造了更优质的营商环境。以上四类基础设施联通不但降低了中国对外直接投资效率损失,同时也提高了沿线国家在经济合作中的收益。

图2 中国在“一带一路”国家对外直接投资效率趋势(按发展阶段划分)

六、进一步讨论

进一步地,本文从投资潜力角度对中国在“一带一路”国家对外直接投资的拓展空间进行讨论,并对中国对外直接投资潜力转型的趋势进行预测。

(一)对外直接投资潜力分析

据理论模型中的式(3)可知,对外直接投资潜力等于实际对外直接投资额与对外直接投资效率的比值。据效率值可计算“一带一路”沿线国家2005年至2020年的对外直接投资潜力值。鉴于对外直接投资潜力对实际中国对外直接投资额依赖度较高,仅对比绝对值无法反映不同国家的特点,本文借鉴刘青峰和姜书竹[24]、吴福象和汪丽娟[25]的研究对中国对外直接投资潜力进行分析。首先,将对外直接投资潜力分为三类:潜力再造型、潜力开拓型、潜力巨大型。其次,计算2020年中国在“一带一路”36国的对外直接投资预测值,再依据实际对外直接投资额与预测对外直接投资额的比值将样本国家进行分类。如表5所示,2020年中国在“一带一路”国家的对外直接投资仅包含两种类型。

表5 2020年中国在“一带一路”国家对外直接投资潜力类型

一种是潜力开拓型。对于这部分国家,中国对外直接投资实际值与预测值的比值在0.8 至1.2之间,意味着中国在这部分国家进行对外直接投资的潜力尚未得到充分挖掘,仍存在继续扩大对外直接投资的空间。潜力开拓型的国家主要分布在中东欧,其中在爱沙尼亚的对外直接投资潜力最大。同时,还可以发现属于潜力开拓型分组的国家多为高收入国家,基础设施互联互通对中国在此类国家进行产能合作投资产生积极作用。因此,拓展在此类国家的对外直接投资潜力的思路在于继续利用东道国传统基础设施优势、强化产能合作、积极培育新型基础设施带来的投资机遇。

二是潜力巨大型。当中国对外直接投资实际值与预测值的比值等于或低于0.8时,则属于潜力巨大型,代表中国在这部分国家拓展对外直接投资规模具有非常大的潜力。投资潜力巨大型国家空间分布较广,且大多属于中低收入国家。加快挖掘此类国家的对外直接投资潜力,一方面在于尽快排除投资进入的壁垒,另一方面在于继续加强与此类国家在基础设施方面的合作,通过交通基础设施先行,进而带动其他三类基础设施加快释放对投资潜力提升的动力作用。

(二)对外直接投资潜力发展趋势

划分对外直接投资潜力的类型,有助于更深刻认识中国在“一带一路”国家的投资空间,但无法反映对外直接投资潜力的动态演进特征,而马尔可夫链通过构建可转移矩阵能够解决该问题。由此,本文借鉴沈丽和鲍建慧[26]的研究,采用马尔可夫链方法计算2005—2020年中国对外直接投资潜力的转移概率矩阵。

马尔可夫链是某个随机过程{X(t),t∈T}的水平空间。对于任何时期t和可能的类型i、j和jk(k=0,1,...,t-2),马尔可夫链满足式(10),即对外直接投资潜力在t+1时期处于类型i的概率仅取决于其在t时期的类型。

前述已将中国对外直接投资潜力划分三种类型,通过马尔可夫链可以得到一个3×3维的对外直接投资潜力类型转移的概率矩阵,如式(11):

其中,Pjt代表某一区域对外直接投资潜力在t时期属于j类型、在t+1 时期转移到i类型的概率,转移概率通过极大似然估计进行计算,计算公式如式(12):

其中,kji代表观测期内对外直接投资潜力从j类型转移到i类型的次数,kj是j类型出现的总次数。

中国对外直接投资潜力的转移概率矩阵如表6所示,对角线的数值表示对外直接投资潜力在t+1年仍保持上年相同类型的概率,非对角线的数值表示在不同国家对外直接投资潜力类型发生转移的概率。通过表6可以发现,中国在“一带一路”国家的对外直接投资潜力维持原有类型的概率大于转移概率,意味着中国在“一带一路”国家的对外直接投资存在长期增长空间。具体来看,若当年中国在该国的对外直接投资潜力为巨大型,那么下一年仍为潜力巨大型的概率为0.931,仅有0.072的概率转移到潜力开拓型;若当年中国对外直接投资潜力为开拓型的国家,在下一年保持不变的概率为0.866,有0.123的概率转移到潜力巨大型。

表6 对外直接投资潜力的马尔科夫转移概率矩阵

七、结论与建议

(一)结论

作为“一带一路”倡议推进的纽带,基础设施联通对中国对外直接投资效率的影响越来越明显。本文从异质性基础设施联通视角切入,以“一带一路”36 个国家为样本分析了交通、通信、能源和公共服务基础设施联通对中国对外直接投资效率及潜力的影响。得到如下结论:

第一,“一带一路”国家基础设施联通能够有效提高中国对外直接投资效率,但不同类型的基础设施联通作用大小不同。通信、能源与公共服务基础设施联通水平提升能够有效提高中国在“一带一路”国家的对外直接投资效率,而交通基础设施联通水平提升暂未起到显著的促进作用。

第二,中国在“一带一路”国家的对外直接投资效率逐年攀升,尤其在“一带一路”倡议提出后效率提升更加明显,但对外直接投资效率在各国间的差距在扩大。按地理区位和东道国发展阶段不同,中国对外直接投资效率差异明显。在中东欧国家和收入水平更高的国家,中国对外直接投资效率更高,但在中亚国家和收入水平低的国家增长率更高。中国在“一带一路”国家的对外直接投资效率均值明显偏低,仍有较大增长空间。

第三,中国在“一带一路”国家的投资潜力可归类为潜力开拓型和潜力巨大型,并且根据马尔可夫转移概率矩阵可知,中国对外直接投资潜力维持原有类型的概率大于转移概率,意味着中国在“一带一路”国家对外直接投资潜力亟待进一步释放。

(二)建议

根据以上研究结论,本文针对“一带一路”国家基础设施联通与中国对外直接投资空间拓展提出以下几点建议:

一是借助“一带一路”国家交通基础设施、通信基础设施、能源基础设施与公共服务基础设施联通的“东风”,加强与沿线各国产能合作的政策沟通,通过释放政策沟通“软联通”与基础设施“硬联通”的双重红利提升资本回报率。

二是明确“一带一路”国家设施联通水平差异,利用“一带一路”国家通信基础设施联通的信息成本降低效应、能源基础设施联通的生产成本降低效应以及公共服务基础设施联通的生产率提高效应等优势,提高中国对外直接投资运转规模与效率,促进中国与沿线国家互惠共赢。

三是深化中国与“一带一路”国家交通基础设施联通建设合作,引导中国企业向“一带一路”交通基础设施薄弱的国家进行投资,提升中国与沿线国家互联互通程度,从而更好发挥交通先行的作用。此外,在交通基础设施联通方面,还应加强大数据、互联网等新技术与交通行业融合,从而挖掘中国对外直接投资潜力,增强对外直接投资发展动能。

注释:

①数据来源于商务部《对外直接投资统计公报(2013—2020)》。

②数据来源于世界经济论坛《全球竞争力报告(2005—2020》。

③本文选取的“一带一路”36 个国家包括阿尔巴尼亚15、阿塞拜疆14、孟加拉国11、保加利亚15、巴林24、波黑15、白俄罗斯14、捷克25、埃及14、爱沙尼亚25、格鲁吉亚14、克罗地亚25、匈牙利25、印度11、伊拉克14、以色列24、吉尔吉斯斯坦12、科威特24、老挝10、黎巴嫩14、立陶宛25、拉脱维亚25、北马其顿15、马来西亚10、尼泊尔11、菲律宾10、波兰25、罗马尼亚25、俄罗斯13、沙特阿拉伯24、新加披20、斯洛伐克25、斯洛文尼亚25、泰国10、土耳其14、乌克兰15。右上角标第一个数字中的1和2代表中低收入国家与高收入国家;第二个数字中0~6分别代表东南亚、南亚、中亚、东北亚、西亚北非和中东欧。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:04

清华金融评论(2022年4期)2022-04-13 21:33:11

当代陕西(2020年20期)2020-11-27 01:43:38

通信产业报(2019年28期)2019-09-24 11:59:51

人大建设(2019年11期)2019-05-21 02:54:50

知识经济·中国直销(2018年1期)2018-01-31 01:52:45

中国公路(2017年14期)2017-09-26 11:51:43

中国卫生(2016年7期)2016-11-13 01:06:32

儿童故事画报(2016年4期)2016-06-24 07:58:59

儿童故事画报(2016年4期)2016-06-24 07:57:36