上海房地产业金融风险现状与对策研究

2022-04-19 09:22黄静崔光灿

上海房地 2022年3期

文/黄静 崔光灿

2021年上海房地产市场先高后低,下半年各项调控政策效应开始显化,二手房市场趋冷,房地产行业去杠杆过程加速,部分房企流动性困难出现,在恒大事件等冲击下,房企的融资环境进一步趋紧,潜在的金融风险有显现的可能。2021年11月以来,银行系统加大了对房地产行业的信贷支持,阶段性风险扩大受到了短期抑制,但房地产行业的融资环境并未得到全面改善,未来潜在风险显化的可能仍然存在,需要动态关注。

一、上海房企债务风险并未实质性化解

(一)房企资金回笼速度变慢,流动性压力加大

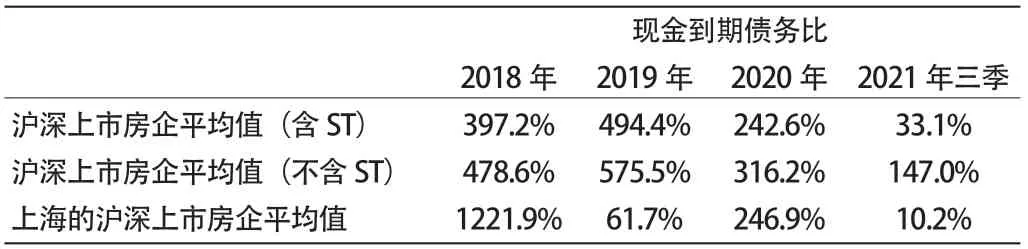

2021年在“三道红线”以及“贷款双集中”等政策作用下,上海的房地产开发贷与个贷都有下降趋势,房地产企业债务结构更依赖销售回款和企业债等,企业的现金流压力明显增大。以沪深两市上市房企为样本分析,如表1所示,上海的上市房企现金到期债务比明显下降,2021年3季度的平均值仅为10.2%,低于同期百家上市房企的平均水平33.1%,而2019年最低为61.7%,2020年为246.9%,这意味着企业可用现金流偿付到期债务的能力下降。对于高杠杆、高周转的房地产企业而言,如果资金回笼速度变慢,资金链承压,则有触发债务违约的风险。

表1 沪深上市房企的现金到期债务比

其中,万业企业、华丽家族、中华企业、城投控股、亚通股份、上实发展、张江高科、市北高新、浦东金桥等9家上海上市房企的现金到期债务比为负,意味着企业无法依靠经营活动产生的现金流量来偿还负债,这不仅大大增加了企业的短期资金风险,也将对企业的长期发展造成影响。

同时,上海上市房企的周转率也低于行业均值。如图1所示,2021年企业资金周转率加速下滑,从2020年0.17下降到0.11,并且上海上市房企的周转率均值低于行业平均值。这意味着房企销售能力变弱,资金回流速度变慢。资金回笼慢,可能是新房销售速度下降、信贷放缓等多种因素共同作用的结果。

图1 总资产周转率

(二)房企融资渠道风险增大,负债还款压力较大

房企融资需求更大,融资渠道较为多样。但近年来,受政策影响,房企的传统融资渠道不断压缩,普通银行贷款、信托资金、公司债、企业债的融资规模变小,而美元债和非标融资的融资渠道开始放大。但受个别房企美元债信用风险集中爆发影响,美元债发行和再融资窗口短期内受阻,被下调债务评级与要求提前兑付的事件时有发生,短期还款压力进一步增大。非标融资渠道的监管也持续发力,信托机构资金流向地产行业一直受到严格监管。若后期到期债务中如果没有更好现金流安排,债务风险仍会显化。

通过有息负债和应付票据之和占所有者权益的比例来衡量房企的财务杠杆,如表2所示,在行业去杠杆的大环境下,近两年上市房企的财务杠杆整体有所下降,但2021年相较于2020年又有所回升,上海上市房企有息负债占比情况与行业平均水平相差不大。

表2 沪深上市房企的财务杠杆

如表3所示,2021年百家上市房企的净负债率均值有所上升,净负债率综合考虑了有息负债、账上现金和公司净资产,是考察房企负债水平的常用指标。这意味着,在销售端压力作用下,房企销售放缓,资金回笼放慢,导致房企带息负债增幅加快,行业整体净负债率上升。上海上市房企的净负债率整体低于行业平均水平,财务策略相对更稳健。然而,光明地产、陆家嘴、城投控股、市北高新等上海房企的净负债率高于规定的100%,偿债压力较大。其他中小型未上市房企的融资渠道更窄,未来的还款压力更需要关注。

表3 沪深上市房企的债务风险

(三)房企经营杠杆和合作杠杆上翘,高杠杆未能实质性下降

在传统融资渠道受阻、有息负债受限的情况下,房企通过加大经营杠杆和合作杠杆改变负债结构,例如把有息金融负债变成无息供应商欠款,把短期流动负债变成长期非流动负债。然而,这种债务的结构性安排并不能从根本上改变高杠杆经营模式。

经营杠杆主要表现在房屋预售制度形成的预收账款和合同负债,以及供应商垫资的应付款及票据等。对于头部房企而言,由其信誉和产业链话语权带来显著的经营杠杆优势,能有效扩大资金来源。其中,预收款灵活度高、周期长,基本是无息负债,因而是开发商最优质的杠杆;供应商垫资相对而言利率水平较高,时间较短,对现金流动及利息支付产生压力。表4计算了上市房企的预收款占比和供应商垫资占比,预收款占比是预收账款与合同负债之和占所有者权益的比例,供应商垫资占比是应付账款与应付票据之和占所有者权益的比例。可以看出,近两年预收款占比和供应商垫资占比皆有所上升,上海上市房企的经营杠杆远低于百家房企的平均水平,这部分风险相对较小。

合作杠杆是在既定的资本金下,多家房企通过新设项目公司、股权合作等形式扩大销售和操盘规模的一类杠杆。表5以少数股东权益占比来估计房企明股实债的杠杆比例,可以看出,2021年股权合作杠杆比例有所提升,上海的上市房企的合作杠杆也略低于百家房企的平均水平。

表5 沪深上市房企的合作杠杆

二、房地产行业金融风险扩散的可能仍未消除

房地产业属于资本密集型产业,对金融具有强烈的依赖性。房地产产业链长,牵涉的市场主体多,行业风险容易蔓延,甚至会引发系统性风险。

个案风险可能在房地产行业内横向传递。一旦个案企业出现违约现象,具有类似经营模式的房企可能面临销售下降、信贷收紧、债权人催款等多重压力,陷入融资困难和资金链断裂困境。

信用风险可能沿着产业链条纵向蔓延。房地产业具有产业链长、关联度较高等特征,容易触发供应商信用风险,特别是恒大的数家供应商已经出现了大额应收账款可能无法收回的情况,影响到企业现金流运转。风险也会向需求端渗透,购房者观望情绪增强,导致房价快速下跌,房贷违约率可能上升。开发商、供应商、购房者的信用风险沿着资产端传导至信贷市场,中小银行将率先面临经营困难,引发金融系统流动性风险。

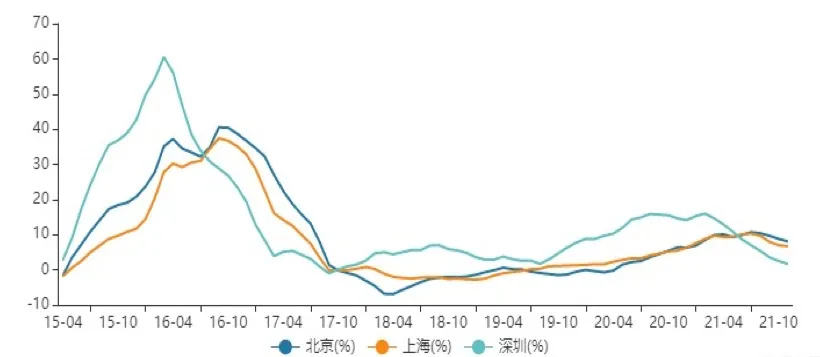

上海房地产市场基本面尚不能支撑企业自行走出风险。2021年下半年行业景气度急转直下,房地产行业资金面压力持续加大,销售、投资、土地、开工等房地产企业的核心基本面指标都明显低于前几年。如图2所示,上海、深圳和北京等一线城市二手房价格指数同比下降,房地产调控政策收紧,叠加需求端房贷收紧和二手房指导价政策出台,使得购房者观望情绪加重,房价进入下降通道。未来调控政策若没有大的变化,市场可能持续低迷。

图2 上海二手住宅价格指数

三、促进行业健康发展和有效应对风险的对策建议

第一,密切监控房企流动性风险,满足行业正常运行的融资需求。突破房地产业的供需堵点,畅通“融资、拿地、开发、销售、贷款、回款”等链条上各个环节的输血、造血和回血机制,实现房地产业的良性循环和健康发展。

第二,引导房企稳健经营,强化风险应对机制。近期重点防范风险扩散,关注部分企业的资金链问题,特别是本市上市房企、有美元债和表外融资的企业,适当有效增加金融支持力度,增加开发环节的信贷。在解决房企阶段风险的础上,促进企业适度缩表,加强回款,稳健经营。通过精准的投资和合理的经营把握正确的方向,实现长期可持续发展。

第三,优化“一城一策”调控政策,加强预期引导,重塑行业信心。继续强调坚持“房子是用来住的,不是用来炒的”定位,强化支持“自住型”和“合理改善型”的住房需求,灵活调整销售指导价格,引导购房者、金融机构、供应链上下游重塑对于行业可持续发展的信心,重塑开发商对于合理投资经营的信心,使行业逐步恢复稳定发展态势。

猜你喜欢

人大建设(2020年3期)2020-07-27

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国卫生(2015年8期)2015-11-12

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

中国卫生(2014年4期)2014-12-06