内河航运需求与腹地经济产业结构的相关性分析*

2022-04-18 10:59李文杰于凇凌杜洪波戴佳伶

水运工程 2022年4期

李文杰,于凇凌,杜洪波,万 宇,戴佳伶

(1.重庆交通大学,国家内河航道整治工程技术研究中心,重庆 400074;2.重庆交通大学,水利水运工程教育部重点实验室,重庆 400074)

河流航运是腹地区域社会经济发展的重要载体[1-3],其规划建设的关键核心问题之一即是航运需求预测。研究河流航运需求变化随腹地经济结构调整的变化规律,对航运需求预测具有重大意义,可支撑航道规划建设,促进航运综合效益发挥。

针对河流航运与经济之间的关系,相关学者从航运基础设施建设、投资收益、物流管理等方面分析了内河航运与区域经济发展的关系[4-7],总体认为区域经济对航运发展有重要拉动作用,航运也有力地支撑了区域经济的发展。另有学者在航运需求预测方面,采用投入产出法、回归分析法、弹性系数法等,以GDP为主要经济指标,分析货运量与腹地GDP之间的关系[8-10]。对于产业结构的影响,个别研究考虑产业结构变化构建船闸货运量预测模型[11],也有研究分析了综合交通运输需求与产业结构的关系[12-14],但对河流航运需求与产业结构调整关系的研究还不够深入。总体来看,现有研究大多重点关注河流航运需求与GDP的关系,而对于航运需求变化与产业结构调整相关性的认识还不足。

本文旨在基于世界典型河流长江、莱茵河、密西西比河干线货运量以及腹地GDP和产业结构等数据,研究河流货运量与GDP和产业结构的相关关系,探讨经济结构调整对货运量变化的影响,以期为河流航运需求预测提供支撑。

1 数据来源及方法

1.1 数据来源

本文主要搜集世界典型黄金航道长江、莱茵河、密西西比河的相关数据。

1)长江:长江是中国航运最发达的河流,全长2 838 km。其干线货运量及分货类占比数据来源于中华人民共和国交通运输部;长江干流腹地选择为长江经济带11个省市,腹地GDP和三次产业增加值来源于中国国家统计局[15]。时间序列为1955—2020年。

2)莱茵河:莱茵河是西欧第一大河,全长1 320 km。其干线货运量及分货类占比数据来源于莱茵河管委会;莱茵河干流腹地选择其流经的瑞士、列支敦士登、奥地利、法国、德国、荷兰,腹地的GDP和三次产业增加值来源于世界银行。时间序列为1953—2019年。

3)密西西比河:密西西比河是北美洲流程最长、流域面积最广、水量最大的河流,全长3 780 km。其干线货运量及分货类占比数据来源于美国陆军工程兵团;干流腹地选择为美国,腹地的GDP和三次产业增加值来源于世界银行。时间序列为1940—2019年。

1.2 研究方法

1)货运强度。考虑到长江、莱茵河、密西西比河货运量不同,经济发展阶段也存在差异,为将不同河流的货运量和GDP统一到同一标准下进行研究,引入货运强度指标,将货运量与GDP之比定义为货运强度,表征单位GDP产生的货运量。

2)产业结构系数。为衡量一个国家或地区的经济发展水平,反映发展过程中的经济结构调整程度,引入产业结构系数,其定义为第三产业增加值与第一和第二产业增加值之和的比值。

根据产业结构系数的变化将经济结构调整划分为3个阶段:在工业化和城市化初级阶段,第一产业占比最大,产业结构系数较小;进入工业化和城市化中期阶段,第一产业占比下降,第二、三产业占比上升,产业结构系数逐渐增大;工业和城市化后期阶段,第三产业占比较高,产业结构系数较大。

2 货运量与GDP的相关关系

2.1 货运量和经济结构特征

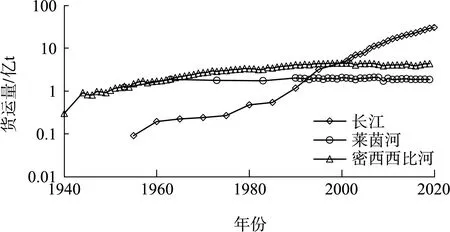

长江、莱茵河、密西西比河干线货运量随时间的演变见图1。长江干线货运量由1955年的0.09亿t持续增长至2020年的30.6亿t,年均增长率为11.9%,其中2020年货运量增长率为4.4%;密西西比河干线货运量由1940年的0.3亿t增长至1999年的4.53亿t,此后货运量均保持在4.3亿t左右,年均增长率为2%,其中2019年货运量增长率为1.2%;莱茵河干线货运量由1953年的0.1亿t增长至1990年的2.029亿t,此后货运量在2亿t上下浮动,年均增长率为0.8%,2019年货运量增长率为-0.6%。

图1 长江、莱茵河、密西西比河干线货运量变化

长江、莱茵河、密西西比河腹地GDP和三次产业结构占比变化见图2。结果表明,3条河流腹地GDP大幅增加;2015年长江第三产业首次超过第二产业占比后产业结构逐渐向三、二、一方向调整,第三产业比重有明显提升,2020年产业结构占比为7:39:54;莱茵河、密西西比河腹地第三产业占比在20世纪80年代就已经达到65%以上,经济结构调整处于较高阶段,2019年产业结构占比分别为1:23:76和1:18:81。

图2 长江、莱茵河、密西西比河腹地经济结构变化

2.2 货运量变化与GDP的关系

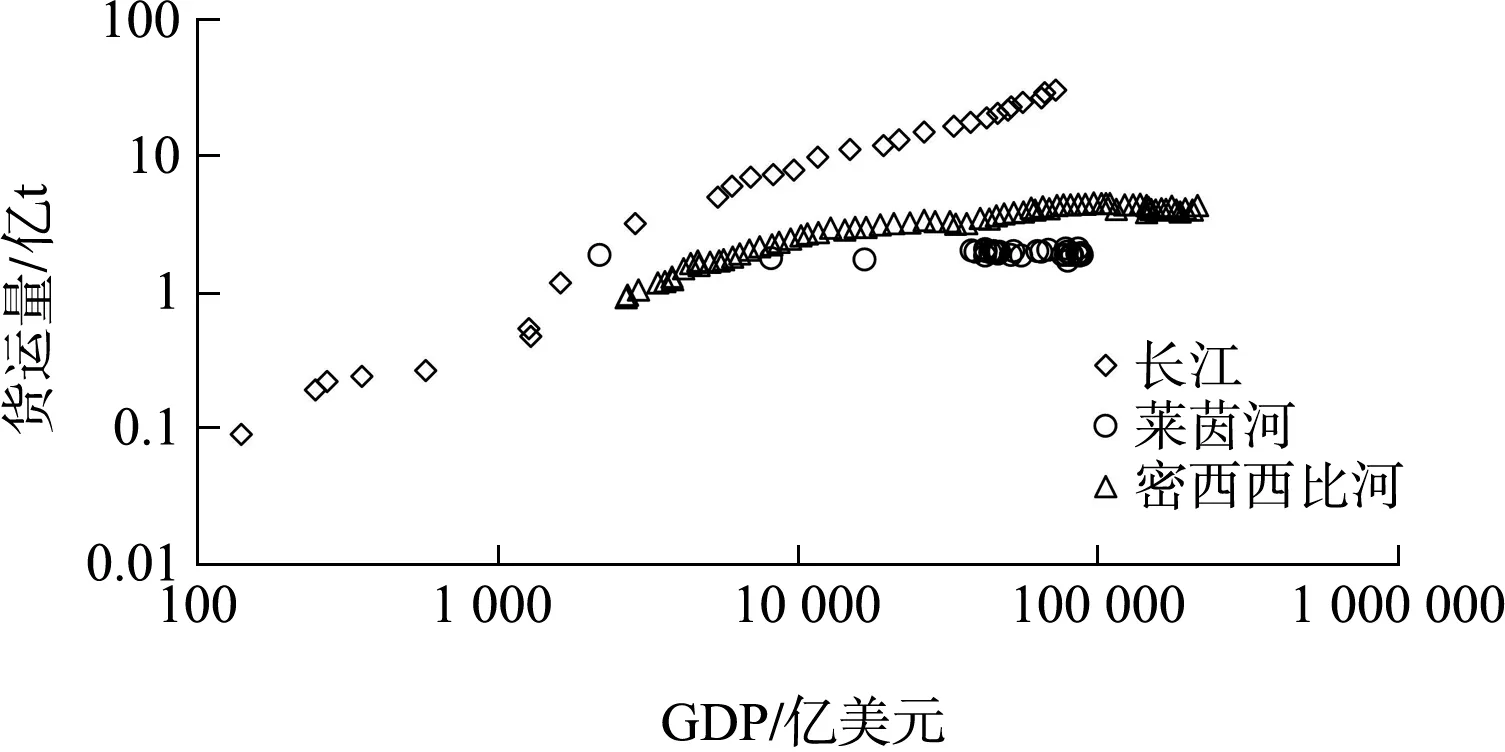

利用货运量与GDP的关系进行航运需求预测是最常用的预测方法。长江、莱茵河、密西西比河货运量与腹地GDP关系见图3。长江货运量随着GDP增大而显著增加,正相关关系明显;莱茵河和密西西比河货运量随着GDP增大先逐渐增加后保持相对稳定,此时货运量变化与腹地GDP的变化趋势不同步。由此可得,当经济发展到一定程度后,货运量与GDP的相关关系减弱。

图3 长江、莱茵河、密西西比河货运量与GDP的关系

弹性系数法也是河流航运需求预测的典型方法之一。将货运量和GDP两个指标增速的比值定义为弹性系数,长江、莱茵河、密西西比河弹性系数与GDP的关系见图4。弹性系数随时间变化逐渐下降,弹性系数随着GDP大幅增加先快速下降后波动变化并趋于稳定,表明弹性系数与GDP相关性也随经济发展而减弱。如密西西比河在1962年之前,GDP从1 014亿美元增加至6 051亿美元,弹性系数快速下降至0.4左右,此后80%左右的弹性系数在-0.3~0.3之间趋于稳定。

图4 长江、莱茵河、密西西比河弹性系数变化

总体来看,货运量和弹性系数与GDP的相关性均随着经济结构的不断优化调整而减弱,故利用以上2种方法进行航运需求预测时效果可能不佳。

3 货运强度与产业结构系数相关关系

3.1 货运量变化与产业结构系数关系

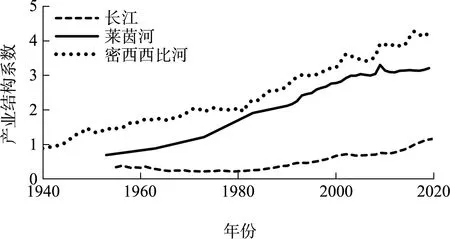

基于长江、莱茵河、密西西比河现有数据资料,计算可得3条河流产业结构系数(图5)。长江、莱茵河、密西西比河产业结构系数呈增长趋势,2020年长江产业结构系数为1.17,腹地经济结构调整处于工业化中期;2019年莱茵河和密西西比河产业结构系数分别为3.22和4.26,腹地经济结构调整均处于工业化后期。

图5 长江、莱茵河、密西西比河产业结构系数变化

货运量增长率和弹性系数与产业结构系数关系分别见图6、7。可见货运量增长率和弹性系数随着产业结构系数的增加先下降后波动变化趋于稳定,导致二者与产业结构系数相关性均较差。此外,莱茵河、密西西比河腹地经济结构调整进入工业化后期,第三产业占比大于70%,产业结构系数超过2.3,货运量增长速率围绕零波动,货运量相对稳定。长江干线经济结构正在优化调整,第三产业增长到54%,产业结构系数在1.2左右,货运量增长速率在5%左右,货运量显著增加。据此可初步推断,当长江经济结构调整至工业化后期,产业结构系数增长超过2.3后,货运量增长率逐渐趋于0,货运量将保持稳定。

图6 货运量增长率与产业结构系数变化

图7 弹性系数与产业结构系数变化

3.2 货运强度与产业结构的关系

基于现有货运量和经济数据,计算可得3条河流的货运强度(图8)。长江、莱茵河、密西西比河货运强度呈下降趋势,2020年长江货运强度为4.24万t/亿美元;2019年莱茵河和密西西比河货运强度分别为0.22万t/亿美元和0.18万t/亿美元。

图8 长江、莱茵河、密西西比河货运强度变化

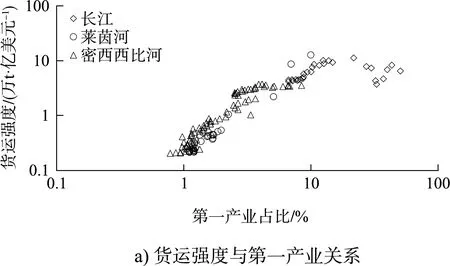

货运强度与三次产业比重关系见图9。长江、莱茵河、密西西比河货运强度与三次产业结构的关系比较一致,表现为3条河流货运强度与第一、二产业成正相关,与第三产业呈负相关。

图9 长江、莱茵河、密西西比河货运强度与三次产业比重关系

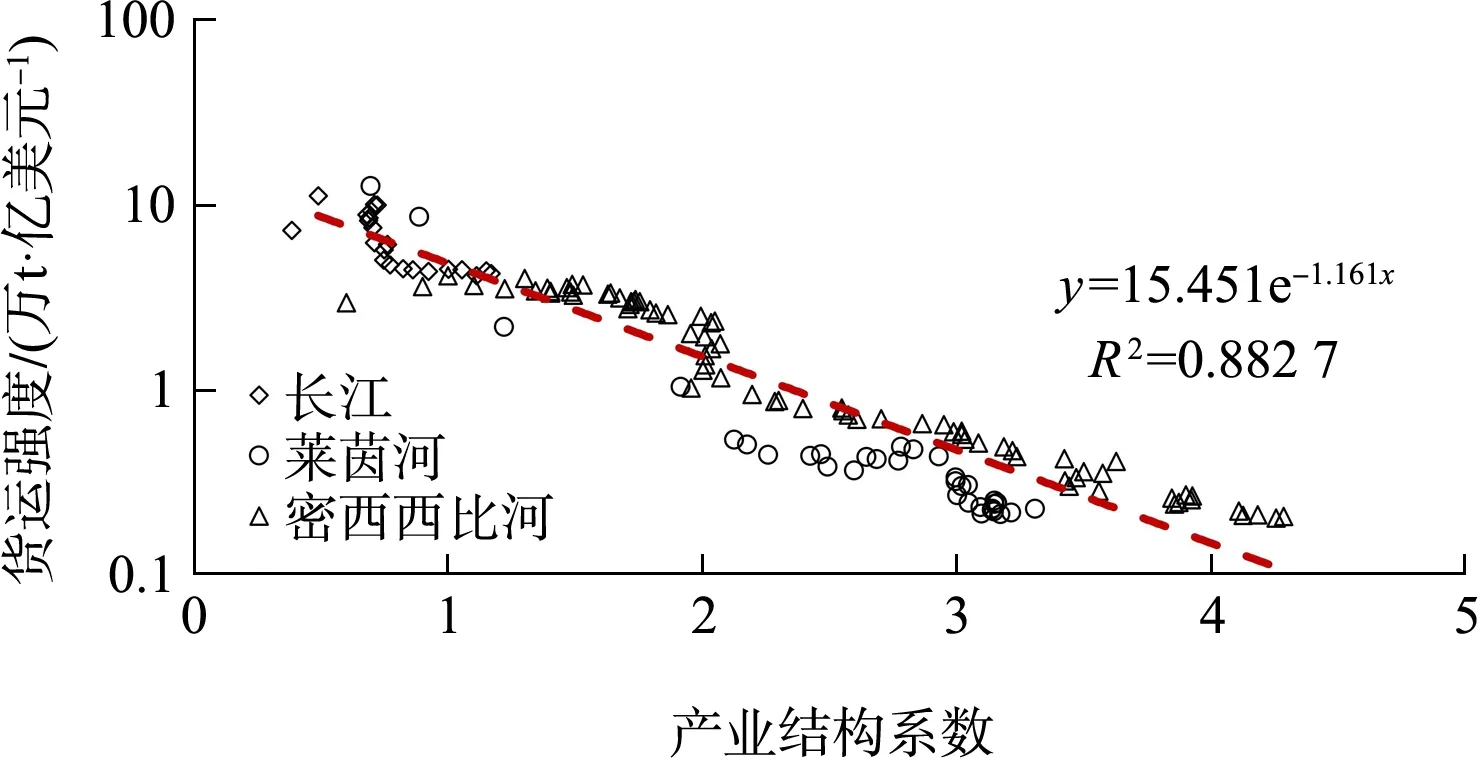

货运强度与产业结构系数相关关系见图10。可以得出,3条河流货运强度与产业结构系数关系特征为:货运强度随产业结构系数的增加而下降,产业结构系数较小时货运强度急速下降,产业结构系数较大后则缓慢下降。如1953—1973年间莱茵河产业结构系数从0.7增加到1.2,货运强度从12.7万t/亿美元急速下降到2万t/亿美元;1973—1993年间经济结构向更高层次优化调整,产业结构系数增加到2.3,货运强度缓慢下降到0.5万t/亿美元左右。此后货运强度一直保持下降趋势直至2019年的0.22万t/亿美元。

图10 货运强度与产业结构系数关系

由长江航运发展历史可知,20世纪40年代前后,长江航道处于自然原始状态,直到1984年,长江干线航道开始系统建设,到90年代,长江干线航道实现航道标准化,干线通航条件全面改善。考虑到航道在自然状态时运输能力有限,此时的货运量不能全面反映经济发展水平,因此筛除长江1990年之前的货运强度数据,对河流货运强度与产业结构系数变化进行分析,结果如图11所示。

图11 货运强度与产业结构系数定量关系

长江、莱茵河、密西西比河货运强度与产业结构系数相关性较高。因此,利用货运强度与产业结构系数相关关系,可进行河流航运需求预测工作,并且在经济指标选取时也可考虑产业结构系数的影响。

4 结论

1)河流航运需求主要由第一和第二产业贡献,宏观上表现出与GDP的正相关性,但经济结构调整到一定程度后相关性减弱,弹性系数与GDP相关性也逐渐减弱。相较GDP与货运量和弹性系数,产业结构系数与货运强度的相关性较好。因此,利用货运量或弹性系数等与GDP关系进行航运需求预测时将引入经济结构调整产生的误差。

2)长江、莱茵河、密西西比河货运强度呈下降趋势,产业结构系数呈增长趋势。2020年长江货运强度为4.24万t/亿美元,产业结构系数为1.17;2019年莱茵河和密西西比河货运强度分别为0.22万t/亿美元和0.18万吨/亿美元,产业结构系数分别为3.22和4.26。货运强度随产业结构系数的增加而下降,产业结构系数较小时货运强度急速下降,产业结构系数较大后则缓慢下降。

3)引入货运强度和产业结构系数,相较弹性系数和货运量增长率,货运强度与产业结构系数的相关性较好,产业结构系数超过2.3后,货运量增速趋于稳定。预期可采用货运强度与产业结构系数的相关关系进行河流航运需求预测,采用其他方法预测时也应在选取经济指标方面考虑产业结构调整的影响。

猜你喜欢

人民黄河(2021年2期)2021-03-15

海峡影艺(2019年3期)2019-11-06

科学与财富(2018年22期)2018-08-18

经营者(2017年5期)2017-06-26

水运管理(2017年5期)2017-06-15

新西部下半月(2016年7期)2016-09-22

物流科技(2016年2期)2016-05-31

少儿科学周刊·儿童版(2015年7期)2015-11-24

大众考古(2015年1期)2015-06-26

爱你(2014年1期)2014-11-14