全球高通胀和货币政策转向

2022-04-12 08:28黄海洲

清华金融评论 2022年3期

黄海洲

本文认为,发达国家货币政策走向紧缩符合正常经济周期规律,与20世纪70年代的滞胀风险相比,当前虽然短期通胀仍有韧性甚至还有压力,但滞胀仍然有难度。新政策出路,必须有利于培育新增长动能,能够为当前过剩的流动性提供“出口”,并减缓通胀和金融资产价格的压力。

自疫情暴发到现在已经两年有余,疫情后主要发达经济体的超常规刺激带来的价格压力和供需错位都走到了一个难以为继的程度,“后遗症”不断显现。当前俄乌地缘局势更使得相关问题复杂化。如何有序地逐步撤出超常规政策支持,有效抑制短期通胀压力,成为美联储为代表的主要发达国家央行的主要挑战。美国通货膨胀自2021年以来快速上升的原因是什么?美联储是否对通货膨胀快速上升有重大误判?以美联储为代表的主要发达国家货币当局的政策收紧给全球流动性将带来多大影响?未来的政策出路在哪里?这些都是值得我们思考的问题。

发达国家货币政策走向紧缩符合正常经济周期规律

随着英国央行“打头炮”三次加息,美联储于2022年3月议息会议上首次加息并预计将于5月开启“缩表”进程,欧央行也逐步开始关注通胀压力,全球主要发达国家央行政策转向态势已经非常明确。我们认为,主要发达经济体逐步走向货币政策紧缩是由其经济周期所处位置决定的。

疫情发生两年来,主要发达国家经济增长逐步修复。以美国为例,2021年实际国内生产总值(GDP)为19.43万亿美元,高于疫情前2019年的19.03万亿美元,2021年增速为5.68%;以标普500为代表的美股2021年每股收益(EPS)增速更是高达65%。相比之下,欧洲经济修复较慢,但2021年也接近疫情前水平。

因此,从经济周期意义上讲,疫情以来超常规的货币政策也到了要逐步退出的时候。当然,在供应链堵塞、地缘风险、疫情等多重因素作用下,主要发达经济体的通胀水平走到多年高位,为货币政策正常化更多的理由。

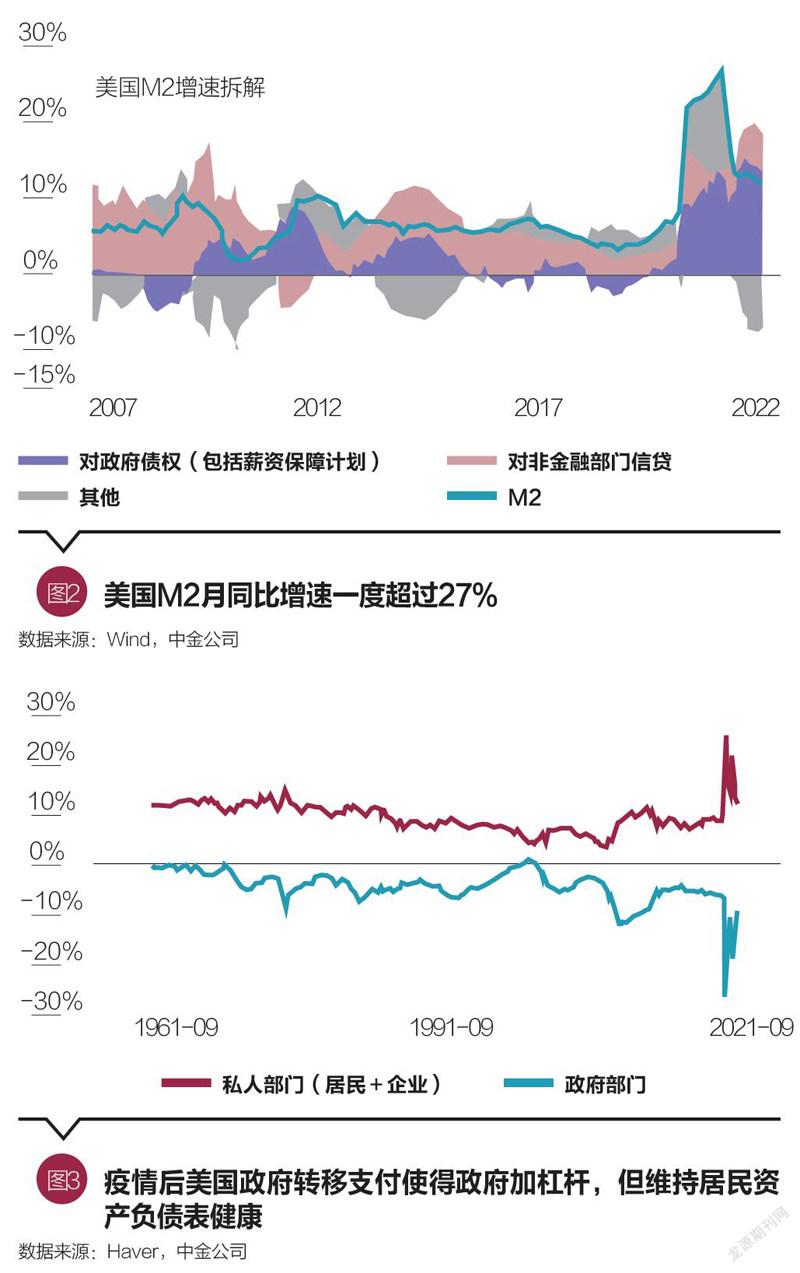

在全球通胀压力开始高企之后,市场有声音质疑疫情以来以美国为代表的大规模财政刺激和货币宽松是否有必要。美国在2020年疫情后,推出三轮总规模高达6万亿美元的财政刺激,使得广义货币(M2)年增速一度接近20%,美联储资产负债表扩张累计超过4万亿美元。这些措施的力度都远高于美国应对2008年金融危机的力度。美联储的及时响应,有效控制了流动性风险,避免了2008年全球金融危机或1929—1933大萧条的重现。

美联储的响应是非常及时和必要的。疫情以来,美国累计超过7950万人感染,高峰时日度确诊一度高达137万例。如果没有相关货币和财政政策的及时和果断应对,此次疫情可能因损害企业和居民部门的资产负债表对美国经济和就业市场造成更长甚至不可逆的冲击。一些无法有效控制疫情和没有能力大規模刺激的新兴市场是可以参照的反例。

美联储是否错判了通胀形势?

有一种市场观点认为,美联储在疫情之后,退出刺激的政策反应过于滞后,导致了当前通胀面临失控的局面,之后可能要被迫加快紧缩来纠正错误。我们需要分析这轮通胀形成的原因和演变过程,才能判断美联储的政策反应是否过于滞后。从这轮通胀形成原因上看,需求强劲是客观事实,但供给冲击也是不可忽略的重要因素,甚至可能是阶段性主导因素。

2021年初以来,各种层面的供应冲击一环扣一环,成为价格节节走高的主要推手。2021年初的德州寒冷天气,随后的汽车芯片短缺、苏伊士运河堵塞,年中的德尔塔(Delta)疫情、三季度的飓风和台风、四季度的奥密克戎(Omicron)疫情以及近期突发的俄乌冲突。此起彼伏的供应冲击一波未停,一波又起,加剧了原本就紧缺局面下的供应压力。

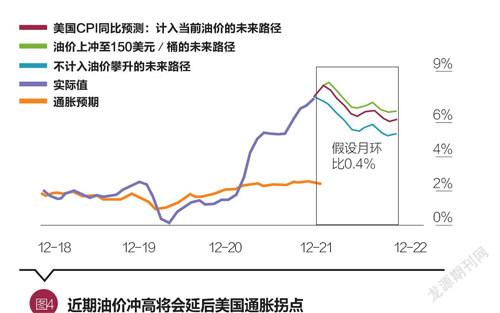

2022年2月以来,美欧的奥密克戎疫情已经大幅好转,疫情对经济活动和供应链的扰动也在明显减少。市场预期3月后可能看到美国消费者物价指数(CPI)出现拐点。然而,2月末俄乌局势的急转直下,形成了新一轮事实上的供给冲击。

此次冲突的扰动更多集中在资源品上,包括原油、天然气和农产品(小麦、玉米)等。美国通胀的拐点若不考虑近期油价攀升情况大体会延后1~2个月出现;而如若油价在未来3个月攀升至150美元/桶,拐点将可能延后更久。

上述的各类供应冲击都具有相当的突发和偶然性,很难提前预知预判。美联储在当时环境下做出通胀“暂时性”(Transitory)的判断,并非完全没有道理。

由于相当一部分的通胀压力来自供给冲击,如疫情对生产的阻断、地缘冲突对供应的冲击,故单纯期待依靠货币政策收紧无法解决实质问题,需要推出其他更有针对性的经济政策,以缓解供给端压力的问题,如俄乌局势缓和、释放战略石油储备、缓解码头和运输效率、疫情防控等才更为有效。

从相对较长的维度来看,美联储对于通胀可能有一定的“容忍度”,或许“希望”通过矫枉过正的方式来扭转金融危机以来长期低迷的通胀预期。自2008年金融危机以来,以美国为代表的主要发达经济体所担心的不是通胀问题,而是长期走向日本化的问题。2019年三季度,全球负利率债券规模一度创出17万亿美元的新高,美国也一度讨论降息空间不够无法应对后续衰退,甚至要执行负利率政策的想法。从全球视角来看,此前偏高的杠杆、相对疲弱的增长和收入预期,持续抑制了对于未来的消费预期,进而导致通胀和利率持续偏低。

是否重演20世纪70年代滞胀的风险?

发达国家当前本已居高不下的通胀、叠加俄乌地缘冲突和可能的石油制裁,都增加了市场对于当前可能重演20世纪70年代因为地缘局势引发两轮石油危机进而导致美国陷入滞胀局面、迫使美联储大幅加息的担忧。

但当前与20世纪70年代的滞胀局面“形似而神不似”。

复盘过去百年间典型的高通胀案例,例如一战、二战和20世纪70年代,发现高通胀往往是一系列因素综合促成的。20世纪70年代最终形成滞胀局面也有一系列因素。

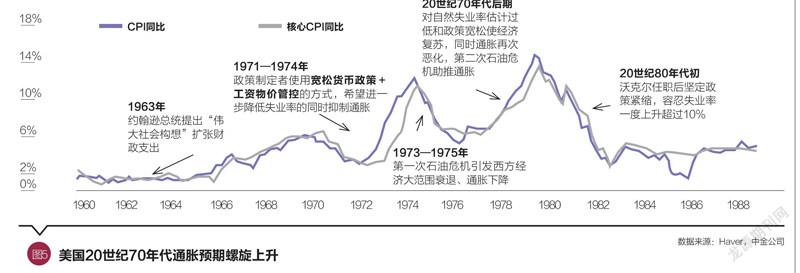

第一,高通胀通常伴随着货币体系失衡。20世纪70年代滞胀局面形成的一个最主要宏观背景是布雷顿森林体系在1971年8月最终解体,国际金融体系1973年进入浮动汇率时代。美元的大幅波动和震荡使全球货币体系陷入了“无锚”的动荡时期,美元的贬值也直接导致了大宗商品价格的迅速攀升。

第二,供需矛盾是核心。1963年约翰逊总统上台后提出“伟大社会”(Great Society)构想,增加社会福利,扩大财政支出,20世纪60年代后期越南战争的爆发进一步增加赤字规模。同时期“新凯恩斯”学派理念盛行,政策当局希望通过国家干预以扩张性政策换取失业率的永久性降低。

第三,政策失误加剧供需矛盾(如20世纪70年代价格管制、强势工会推升工资、货币政策过多关注就业并低估通胀预期向上螺旋)。政策当局意识到通胀水平需要得到抑制,但时任美联储主席阿瑟·伯恩斯(Arthur Burns)等人对通胀上升并不敏感。因此,美联储仍坚持宽松货币政策以期望实现充分就业,而尼克松政府则采用工资物价管制的方式来抑制通胀。货币政策持续在失业和通胀之间纠结,在1974年再次陷入衰退后继续维持大规模宽松。此外,联邦基金利率几升几降,使得市场对政策预期失衡。

第四,突发事件催化提供了供给收缩和价格上升的完美风暴。在上述环境下,20世纪70年代的石油危机实际上只是助长和恶化了当时的通胀,而并不是导致通胀的根本原因。

对比当下,虽然短期通胀仍有韧性甚至还有压力,但滞胀仍然有难度。主要体现在:一是不同于20世纪70年代,当前全球化分工协同仍然有效果。虽然过去几年贸易摩擦导致一定程度的逆全球化,但全球化分工大趋势并没有逆转,疫情扰动反而促进了全球贸易的增长,尤其是中国等疫情控制较好且供應链完备的市场更是凸显优势。二是20世纪70年代在积极的财政政策推动下,全球总需求整体大于总供给;疫情后的刺激虽然推升需求,但当前商品和劳动力供给并非完全不足而是因疫情升级被暂时阻断或退出(如越南停工、美墨边境关闭等),很难说当前的全球总需求大过总供给。三是70年代工业主导的经济增长模式对能源品更为敏感,相比之下,当前美国以消费和服务业为主。四是强势工会在70年代核心通胀和价格预期螺旋中扮演了重要角色,但目前企业加大自动化和数字化投入削弱了工会的议价能力。

不过,短期俄乌地缘局势和由此可能引发的能源制裁,以及战争叠加天气因素对全球农产品价格的影响,可比20世纪70年代石油危机的突发事件,可能引发供给收缩和价格上升的完美风暴,因此值得密切关注。

我们倾向于认为,美联储在“近端”的政策路径相对比较清晰,即3月启动加息25个基点,同时在随后(例如年中附近)开启缩表,以应对已经处于高位的通胀。不过,相比较为清晰的“近端”路径,“远端”路径可能依然存在变数,也更值得关注,尤其是近期俄乌局势在多大程度上造成通胀路径的改变(例如油价近期大幅回落),是否引发供给收缩和价格上升的“完美风暴”。

政策出路在哪里?

从一个更长期的维度,我们需要思考的问题是,什么有可能成为走出当前供需失衡、通胀高企、流动性过剩的新政策出路?

疫情暴发两年以来,中美甚至全球的宏观分析逻辑和范式都是围绕美国居民消费这一核心变量,例如中国的出口、经常账户顺差和汇率,以及美国的消费、通胀、运输瓶颈和工资等,但这条路越来越难走了。

新政策出路,必须有利于培育新增长动能,能够为当前过剩的流动性提供“出口”,并减缓通胀和金融资产价格的压力。从全球范围来看,可能的新政策出路,一是中国政府部门加杠杆,即新一轮稳增长刺激辅以宽信用;二是美国企业加杠杆,即新一轮资本开支。如果开启新政策出路,可以有助于缓解价格压力,以增长化解全球成本上升的压力。

猜你喜欢

中国德育(2022年18期)2022-10-14

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

音乐天地(音乐创作版)(2022年1期)2022-04-26

快乐作文(1.2年级)(2020年8期)2020-09-10

37°女人(2020年5期)2020-05-11

环球时报(2020-04-21)2020-04-21

文史博览·文史(2020年1期)2020-03-12

中学生英语·阅读与写作(2019年4期)2019-05-09

证券市场红周刊(2018年39期)2018-05-14