网络金融业务对商业银行收益的影响研究

2022-04-09 04:30:30张鸿玲

商展经济 2022年7期

张鸿玲

(山西工商学院 山西太原 030006)

1 研究背景

随着大数据、人工智能等新兴技术的不断成熟,各大商业银行致力于运用新兴技术来推进渠道转型发展,完善线下物理网点和线上网络金融的融合建设,提高客户服务体验。

网络金融是基于互联网技术,以节约成本为前提,能更便捷地满足客户需求的交易渠道。网络金融业务的发展,有助于推进商业银行产品创新、平台建设、营销推广、场景拓展及数字化转型,对商业银行扩大客户群体、提高盈利能力有积极作用。目前,我国商业银行的网络金融渠道日益丰富,其中网上银行和手机银行对网络金融更具有代表性。近年来,企业网银、个人网银、手机银行的交易规模逐年上升。这主要是由于在政府和商业银行的支持下,小微企业数量增多,企业网银得以稳步增长,而部分小微企业客户可通过个人网银交易,个人网银交易规模也因此得到增长。此外,网络经济的发展推动商业银行向零售银行转型,对个人网银和手机银行起到了正向刺激,两者的交易规模得以持续增长。

2020年初,新冠疫情爆发并随着春运席卷全国,我国经济一度处于停滞状态,商业银行更是经历了一次前所未有的极限测试。疫情严重期间,多数商业银行网点被迫关闭,但由于商业银行产品、渠道、营销等线上线下深度融合,除了极少数现金业务外,可以无接触和全线上地满足客户需求,并保障其正常运行,更加凸显了商业银行网络金融业务的重要性。

2 文献综述

20世纪90年代以来,信息网络技术得到前所未有的发展,经济网络的特征逐渐显现,对现代经济举足轻重的金融业在经历了一系列的创新和改进后,网络金融这一全新的概念应运而生,并且功能日趋完善。国内外研究机构及学者对此展开了研究。

部分学者对网络金融的定义、服务方式、发展前景展开研究。狄卫平、梁洪泽(2000)对网络金融率先展开研究,认为网络金融是适应网络时代发展的新型金融模式。Ahmad Nurul Fajar,Frits Septian Johanes(2018)对中亚银行网络金融渠道的影响因素展开了研究,得出人们的操作行为和期望值、渠道的便捷性会对网络金融渠道的使用率产生重要影响。刘佳鑫等(2018)通过研究得出,相较于谨慎型的客户,外向型客户更乐意在手机银行办理业务。刘湾(2020)以银行网络金融渠道存在的风险为研究对象,探讨了防范网络金融渠道风险的相关措施。

随着网络金融业务的发展,其对商业银行成本和收益的影响日益显著。沈中华等(2018)运用Heckman两阶段模型就手机银行对商业银行风险与收益的影响进行了研究,得出手机银行渠道有助于增加商业银行收益,却不会增加其面临的风险。张连华(2019)认为网络金融渠道客户群体广、操作便捷、服务成本低、客户忠诚度高、产品针对性强,对商业银行的发展大有裨益。Vahid Shahabi,Farshad Faezy Razi(2019)基于系统力学方法建立了单层神经网络模型,就电子银行对商业银行成本与收入的影响展开研究,得出电子银行业务的发展有助于减少线下网点人力、物力的投入,同时还可通过提高交易费用增加商业银行的收入。唐元懋等(2019)将网上银行分为银行网络渠道创新和消费者参与,并就两者对商业银行效率的影响展开研究,最终得出两者对银行效率都有正向影响。

现有文献从网络金融的概念界定、产品创新、功能特点及发展前景多个角度对其进行了研究分析,指出商业银行网络金融业务具有功能齐全、安全高效诸多特点,有助于降低商业银行的服务成本、增强客户忠诚度、提高经营效率。然而,鲜有文献就具体网络金融渠道对商业银行收益的影响展开实证研究。鉴于此,本文究在相关理论分析的基础上,就手机银行、企业网银、个人网银三种网络金融渠道对银行收益的影响展开研究。

3 理论分析

网络金融,又称网上银行,是商业银行以互联网为媒介向客户提供的各种服务。目前,我国商业银行网络金融渠道主要包括网上银行、电话银行、手机银行、自助银行等,其中网上银行包括企业网上银行和个人网上银行,企业网上银行是商业银行向企业提供线上现金管理的服务平台,包括银企对账、网上信用证、收付款服务、代发工资、贷款还款一系列服务,有助于企业降低财务成本的同时,提升财务管理水平和资金使用效率。个人网银主要是通过电脑终端向个人客户提供查询转账、理财申赎、生活缴费等日常服务,有助于节省客户跑银行的时间成本。手机银行除了向客户提供查询转账、信用卡、理财等服务外,还提供生活缴费、购物一系列衍生服务。现阶段,随着手机银行App功能越来越丰富,客户群体也越来越广。

(1)网络金融有助于商业银行降低成本投入。一是降低劳动力成本和折旧,客户通过网络金融渠道办理业务时,本该由网点员工或自助设备执行的操作,无需到营业网点、无需工作人员的协助,在网络端操作即可。二是降低营业部租金,在房价高涨的当下,网络金融渠道的日益完善,使得商业银行无需扩展网点,仍能扩大客户群体和服务覆盖面,甚至业绩良好的网点可以实现合署办公。因此,随着传统客户越来越倾向通过网络金融渠道办理业务,商业银行可以通过减少人力投入、降低设备损耗、节约租金来降低运营成本和交易成本。

(2)网络金融有助于商业银行提高收益。一是网络金融渠道操作简便,客户体验度高,越来越多的年轻人甚至老年人都使用商业银行的手机银行和网银,扩大了商业银行的客户群体和交易规模。二是网络金融渠道除了提供基本的查询、转账业务外,还提供一系列的附属服务,在为客户提供便捷服务的同时,商业银行会获得交易费用及中间业务收入。此外,新冠疫情期间,客户在条件允许的情况下,会尽量选择在手机银行或网络银行等网络金融平台上进行交易,网络金融渠道被越来越多的客户认可,网络金融业务对商业银行收益的影响也越来越大。因此,商业银行网络金融渠道会吸引更多的客户办理更多的业务,从而获取更多的收益。

(3)网络金融业务有助于商业银行在降低成本的同时增加收入。因此,假设网络金融业务有助于增加商业银行净收益,至于网络金融业务中的手机银行、网上银行等对银行净收益是否有影响,影响有多大,后续实证部分将给出论证。

4 实证分析

4.1 变量设定与数据选取

商业银行作为金融行业三大支柱之一,为客户提供资金借贷、账户管理、生活缴费、投资理财等方面的服务,同时获得可观的收益。以往文献研究结果表明,商业银行收益的影响因素主要有以下几项:隐含利息=(非利息支出-其他业务收入)/总资产;机会成本=非生息资产/总资产;管理质量=成本/总收入;运营成本=营业费用/总资产;交易规模=贷款规模。

本文着力研究网络金融业务对商业银行收益的影响,鉴于我国商业银行的网络金融渠道主要包括手机银行、电话银行、网上银行、自助银行,其中网上银行(包括企业网银和个人网银)与手机银行对网络金融更具有代表性,本文用三者的使用客户数代表商业银行网络金融业务。综上,本文选取的变量为利润、隐含利息、机会成本、管理质量、运营成本、交易规模、企业网银客户数(CEB)、个人网银客户数(PEB)、手机银行客户数(MB)。

本文选取2007—2020年我国16家上市银行的半年报数据为研究对象,这16家银行上市较早,在2007—2020年组织结构完善、数据较完整,且在我国银行业具有代表性。本文从Wind数据库、艾瑞数据库和银行半年报中提取相关变量数据,其中CEB、PEB、MB的单位为万户,其余变量单位为百万元。为了消除异方差并减小数值,使得数据更加平稳有效,将所有数据均进行了对数处理。

4.2 模型设计

本文采用面板数据模型研究网上银行与手机银行业务对商业银行收益的影响,采用面板数据模型有助于降低变量间的多重共线性,提高估计量的有效性,模型的表达式为:

其中,i代表某商业银行,t代表时间,α为截距项,β1、β2、β3、β4、β5、β6、β7、β8为系数,TPit、IIPit、OPCOSTit、EFFIit、OCit、SIZEit、CIBit、PEBit、MBit为银行i在t时期相应的利润、隐含利息、机会成本、管理质量、运营成本、交易规模、企业网银客户数、个人网银客户数、手机银行客户数,εit为系数项。

4.3 回归分析

采用豪斯曼检验对模型的固定效应与随机效应进行判断。假设上述模型使用随机效应,由于P值为0.1226,大于0.05,故接受原假设,认为应该使用随机效应模型,而不是固定效应模型。

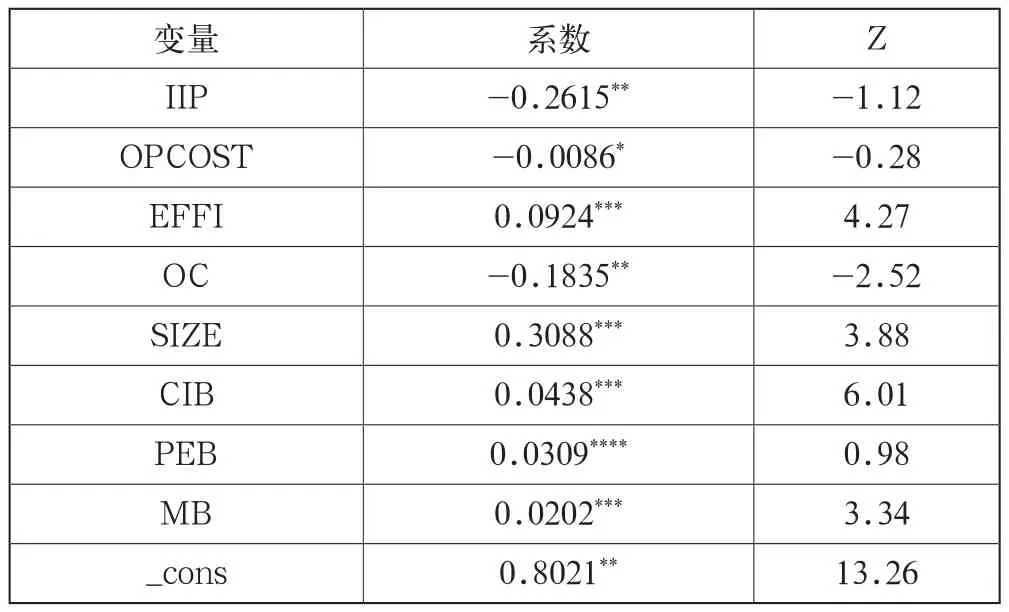

根据回归结果得出企业网银客户数(CIB)、个人网银客户数(PEB)、手机银行客户数(MB)与商业银行收益均存在正相关,这与前述假设吻合,说明网络金融渠道不只是一种简单意义上的营销渠道,而是提高商业银行收益的通道。企业网银客户数虽然最少,但对银行收益的影响最大,主要是源于银行对公客户使用网银交易频繁且金额一般较大;手机银行对商业银行收益的影响没有个人网银大,主要是由于手机银行推出较晚,客户认可度还有待提高(见表1)。

表1 随机效应回归结果

5 结语

新兴技术的发展极大地促进了商业银行网络金融业务的发展,2020年新冠疫情期间,商业银行员工通过网络金融渠道为客户推送各种产品和服务,商业银行虽然对外开放网点较少,但由于网络金融渠道功能齐全,仍能保障客户需要,并降低疫情对其收益的影响。为了更好地度量网络金融业务对银行收益的影响,本文采用企业网银、个人网银与手机银行的客户数代表网络金融业务,选取16家上市银行2007—2020年的半年报面板数据建立模型分析网络金融业务与银行收益的关系。研究显示,企业网银客户数、个人网银客户数、手机银行客户数与银行收益均存在正相关关系,加强网络金融业务的发展有助于提高商业银行的盈利能力。其中,企业网银与个人网银由于推广早,客户认可度高,对商业银行收益的影响较大;手机银行虽然客户体量大,但相较网银起步晚、客户认可度不太高,故对银行收益的影响较小。随着智能手机的不断升级及手机银行自身功能齐全、使用安全便捷的属性,将会被更多的群体接受并使用。依托庞大的客户资源,持续扩大手机银行的功能范围,实现手机银行智能互联,是进一步发展商业银行网络金融业务的关键及增加银行收益的突破口。

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

环球市场(2020年22期)2020-01-18 13:30:42

现代营销(创富信息版)(2018年7期)2018-09-05 03:24:42

消费导刊(2018年8期)2018-05-25 13:20:04

现代金融(2016年7期)2016-12-01 04:50:19

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

山西农经(2015年7期)2015-07-10 15:00:57

电力需求侧管理(2014年3期)2014-03-20 13:35:46

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50