数字普惠金融助力乡村振兴的策略研究

2022-04-08 22:09胡依凡梁颖婷许桐悦

中国商论 2022年7期

胡依凡 梁颖婷 许桐悦

DOI:10.19699/j.cnki.issn2096-0298.2022.07.

摘 要:本文基于130份调研问卷数据,建立多元回归模型,通过Hosmer-lemeshow模型对拟合程度进行检验,实证分析了数字普惠金融与乡村经济发展的关系。研究结果表明:第一,Logistic回归分析发现有7个解释变量对农户使用小额信贷产品意愿程度有显著影响。第二,内在机制分析表明,数字普惠金融促进了我国乡村振兴发展,且主要通过增加信贷实现。第三,描述性统计发现,我国在数字普惠金融发展的摸索阶段,出现了一系列不容忽视的问题,这些问题在给农村经济发展带来风险的同时也抑制了农户贷款需求。因此,本文建议,我国应创新数字普惠金融产品与服务、加快农村地区征信体系建设、加强数字普惠金融政策引导和知识培训,以进一步缩小城乡经济差异,突破金融精准助农瓶颈。

关键词:数字普惠金融;乡村振兴;小额信贷;数字化创新;Logistic回归分析

本文索引:胡依凡,梁颖婷,许桐悦.数字普惠金融助力乡村振兴的策略研究[J].中国商论,2022(07):-093.

中图分类号:F830.6 文献标识码:A 文章编号:2096-0298(2022)04(a)--07

2005年,普惠金融的概念正式提出,主要目标是小微企业和低收入人群。我国将其与“三农”紧密结合,提高金融服务和产品的有效性和精准性,同时促进了经济社会的健康发展,对于服务“三农”和支持乡镇现代化建设具有重要意义,在助推乡村振兴工作中起到了不可替代的作用。因此,这种新的金融模式将会成为未来金融发展的主流。

随着国家出台了一系列服务“三农”的政策,我国乡村近几年取得了显著成效,金融供给总量充足,获贷比率大大提高,但一些矛盾也随之而来。例如,农户金融资源获取成本高、农村地区金融排斥性强、村民金融素养低、放贷成本高、信用体系不健全等问题并没有完全解决。一方面是由于农户借贷需求长期未得到重视,导致目前政策措施未能对症下药,收效甚微,另一方面是目前的行政手段与市场规律存在矛盾。但值得注意的是,近年興起的互联网金融似乎为解决这些问题带来了转机。

2015年底,国务院发布《推进普惠金融发展规划》,对普惠金融工作进行了具体部署。在该政策下,我国大力发展普惠金融,鼓励金融机构创新,农村融资也由传统的政府财政支持逐步转向小额信贷。随着互联网技术的快速发展,在2016年杭州G20峰会上,我国正式提出了数字普惠金融的创新概念,在普惠金融的基础上融合了数字科技技术,使得金融服务更加具有普惠性。同时,我国还构建了以“服务+信用+信贷”为路径的数字普惠金融发展新模式,更好推动了支“小”助“微”、乡村振兴等各项工作的发展。

本文基于现有文献所未明确表明的方面进行了实质性分析,以小额信贷作为切入点,找出问题并给出相关建议,一定程度上填补了现有文献在此领域的空白,也更好地促进了此主题的深入研究。

1 文献综述

1.1 关于数字普惠金融研究

在数字普惠金融的作用方面,Shiller(2013)从理论和实证角度分析得出数字普惠金融可以明显降低金融服务各项成本,从而加快乡村脱贫速度,实现普惠。数字普惠金融还突破了时空限制,满足了贫困地区农户的金融需求,进而达到减缓脱贫的目的(Schmied,2016)。卢盼盼(2017)分析中国31个省域近十年面板数据发现其具有显著的减贫效应。虽然数字金融对用户、政府和市场经济有许多优点,但仍存在一些问题,如果能够有效解决这些问题,可以使数字金融更好为个人、企业和政府服务(Ozili,2018)。

在数字普惠金融的发展方面,Jack & Suri(2013)研究发现,东非将移动支付与金融结合的成功案例,带来了新的思路,即以数字技术推动普惠金融发展。ShillerRJ(2018)认为,通过大数据、云计算、AI等技术,可以帮助乡村地区享受到他们所需的金融服务。数字化促使金融业在业务便利性方面有了很大进步,这种发展加强了客户和后台流程的连接性并提高了交易速度。侯蕤(2017)指出,金融科技潮流为数字普惠金融发展提供了良好的生态环境,加快了向数字化、智能化转型的脚步。

1.2 关于小额信贷发展现状及趋势研究

姜美善(2016)指出,小额信贷的持续性发展是助力脱贫的重中之重,从成本与效益角度来研究发现维持可持续的关键一步便是增加金融服务的深度和广度。目前社会信用风险相对突出,农村经济市场不成熟,给农村小额贷款的监管、发放等造成了困扰(王佳松,2019)。王茹舊(2020)认为,“农业信贷+保险”的协同机制可以分散信用风险,因为银行更愿意为投保的农户提供贷款。Stiglitz(1990)认为,小额信贷可以把当地知识与创新管理模式相结合,一定程度上解决了信息不对称的问题。

如何对传统的小额信贷进行创新,一直是我国金融机构面临的难题。随着互联网技术的发展,以网络借贷平台媒介的数字普惠金融兴起,这种模式不仅降低了借贷双方的成本,而且解决了资金供给量不足的问题,具有更好的低成本优势和地理穿透性(黄益平和黄卓,2018)。从长远看,金融科技是小额信贷未来的发展趋势,为顺应客户习惯和需求改变的趋势,银行要积极改变传统思维,开发出立体化风控、数字化授信、批量化获客、智能化定价等技术(Kapoor,2017)。

经过对现有文献的整理,不难发现现有论文大多数是从普惠金融这个大层面与乡村小农经济进行分析,使得有关文章在数字普惠金融与乡村振兴战略这两个问题的论述具有一定的宽泛性,缺少具体的金融工具去分析普惠金融在乡村经济中所起的作用。即使已有文章从小的层面去切入探讨,但仍缺少对数字普惠金融助力乡村振兴战略内在机制的描述以及有关农村数字金融和小额信贷数字化模式创新方式拓展。

2 描述性分析

2.1 农村居民对数字普惠金融便利性的满意度

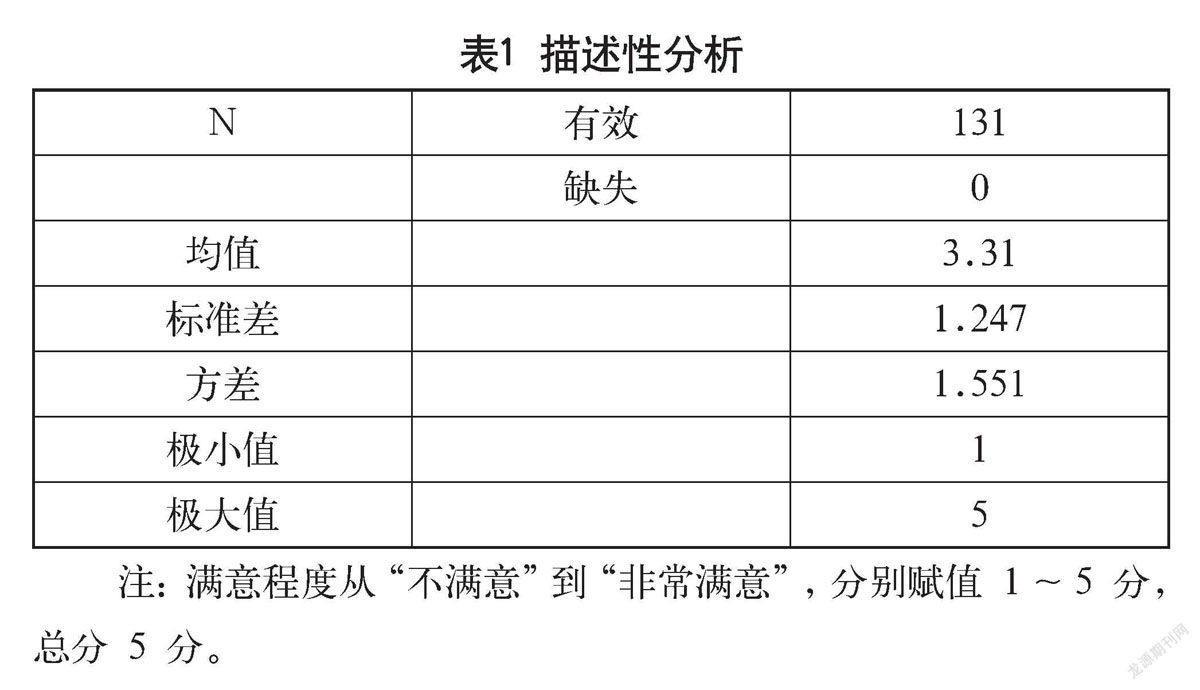

由图1可知,参与调研的村民中,约有30.53%的村民对数字普惠金融平台的便利性是比较满意的,占比最大。由表1可得,村民满意度的均值是3.31,这表明村民对数字普惠金融平台达到基本满意程度。

2.2 农户获取小额信贷渠道情况

从申请贷款渠道来看,微信、支付宝等第三方机构是农村居民获取贷款的主要渠道,占比33.3%,说明绝大多数居民对微信支付宝的依赖性很强。通过银行等金融机构申请贷款的人占25.2%,网络借贷平台获取贷款占比3.6%,其他方式占比人数不足10%,见图2。由此可以看出,微信、支付宝的贷款渠道在乡村普及程度更高,而银行贷款产品的普及力度不足。

2.3 农户了解数字普惠金融知识渠道

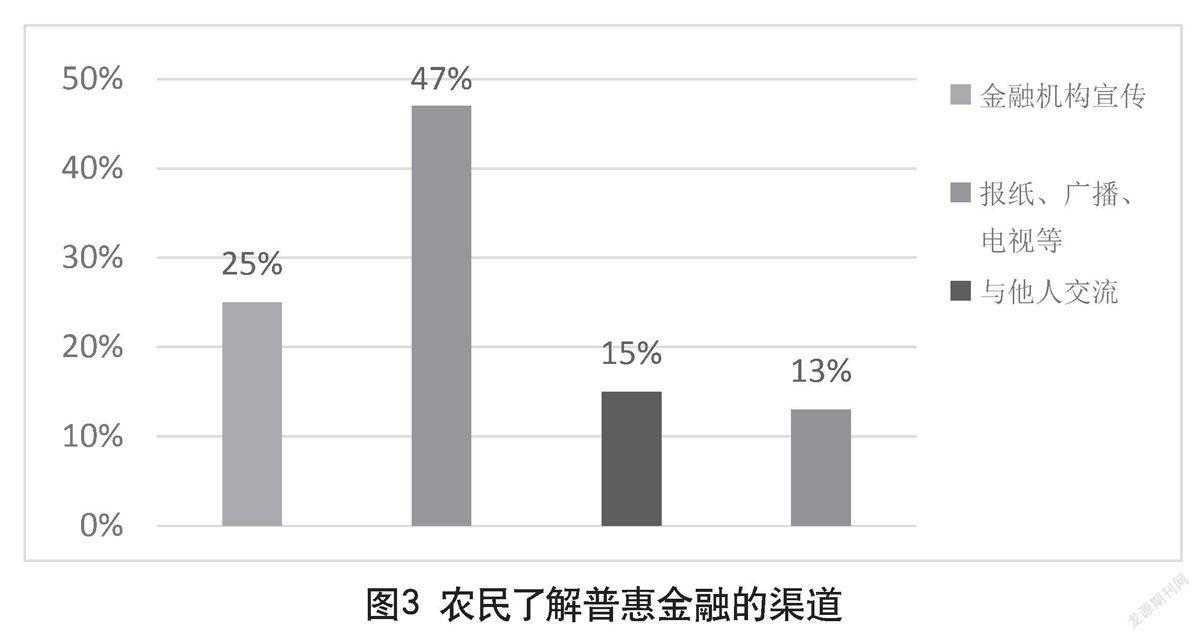

由图3可知,互联网的方式是农村居民了解相关普惠金融产品的主要渠道,有47%的人選择报纸、电视、网络方式,金融机构宣传仅占25%,说明金融机构对于普惠金融的宣传力度有待加强,银行举办的普惠知识进乡村等系列讲座远远不够。

2.4 农户对普惠金融相关知识了解程度

由图4可知,38.69%的农村居民对数字普惠金融知识了解甚少,仅8.76%的村民了解相关知识,而完全不了解的居民占比29.63%。由表2可知,居民了解程度的均值仅1.8分,未达到2分,说明村民普遍未树立普惠金融意识,对相应知识的接受度、知晓度较低,甚至在一定程度上对数字平台产生抵触心理。

3 回归模型构建

3.1 变量设定

我们将调研问卷得到的数据进行清洗、整理后录入 SPSS 软件中,并对其进行分析。由于我们的调研目标是探究当地居民对数字普惠金融产品和服务的需求及其影响因素,故以问卷中设置的农户使用意愿有无作为被解释变量(因变量)进行分析。对提出的影响因素进行逐一分析后,得到的结果如下:

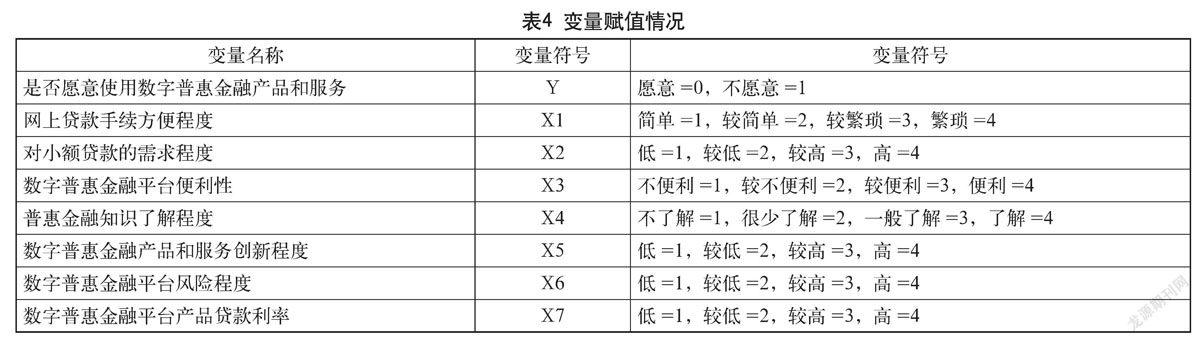

通过对各个影响因素的逐一分析、删减,最终得到了7 个与融资需求显著相关的指标,分别是:网上贷款手续方便程度、对贷款的需求程度、数字普惠金融平台便利性、普惠金融知识了解程度、金融产品服务创新程度、平台风险程度和平台产品贷款利率,如表3所示。

3.2 变量赋值

说明对七个变量的赋值情况,如表4所示。

3.3 模型建立

以是否愿意使用数字普惠金融产品和服务为因变量,上述单变量显著性检验中通过的7个解释变量作为自变量,建立Logistic回归模型,而由于因变量为二元选择,即愿意与不愿意,因此选择二元回归模型。

4 实证分析

4.1 综合检验

本文使用Logistic模型的综合检验,p<0.05,结果显著,表示所建模型在统计学上有意义,如表5所示。

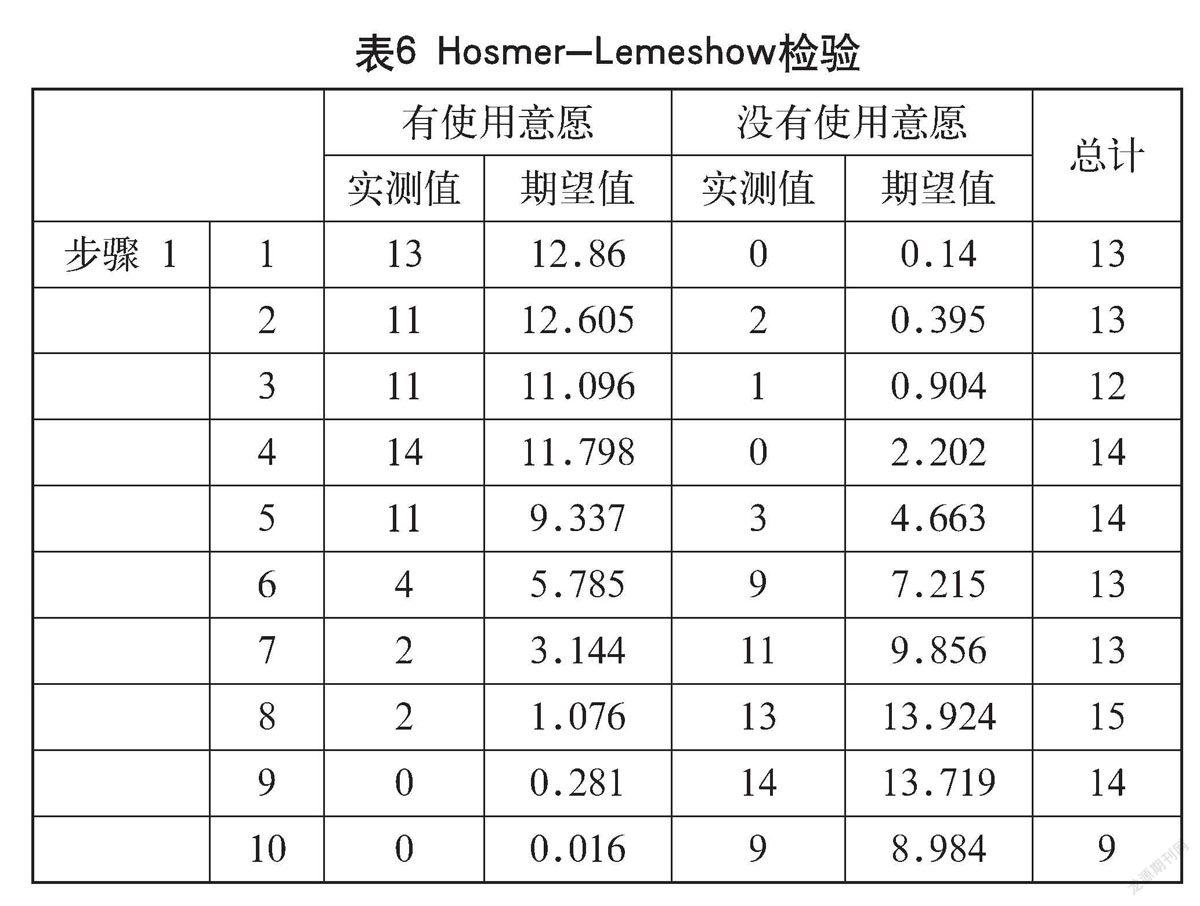

4.2 Hosmer-Lemeshow检验

使用Hosmer-Lemeshow模型对数据的拟合程度进行检验,将因变量设为0,1两个数值,由表6可得,实测值与期望值的偏离程度较小。

4.3 数据的描述性统计

由表7可得,其中是否愿意使用的均值是1.48,标准误差是0.044,说明愿意使用的人占多数。

4.4 Logistic回归结果分析

(1)由表8可知,网上贷款手续方便程度:P<0.05,说明显著,通过SPSS软件的Logistic回归结果显示:网上贷款手续越简单,使用意愿越高。样本系数估计值为负数。其可能原因有:网上贷款程序操作简单,接受度也会相应更高,从而对数字普惠金融产品使用意愿更高。

(2)对小额贷款的需求程度:P<0.05,说明显著。对贷款需求越高的村民使用意愿越高。相对于贷款需求高的,贷款需求较低受访者的样本系数估计值为正,其原因可能是:贷款需求高的受访者对相应业务的接触更多,更频繁,数字普惠金融的便捷性让他们对相应产品和服务的使用意愿更强烈。

(3)平台便利性: P<0.05,说明显著。数字普惠金融平台越便利,人们对该产品和服务的使用意愿就越强烈。数字普惠金融平台的便利性一定程度上影响了人们对其产品和服务的使用意愿,越便利,适应时间越短,接受性越高,操作性也越强,使用意愿自然更强烈。

(4)数字普惠金融产品创新程度:P<0.05,说明显著。产品和服务的创新程度是影响意愿重要的参考指标,在使用意愿层面:创新程度越高,村民越愿意使用产品,其参与度就更高。根据结果显示,创新程度高的产品村民使用程度仅为对照组的e-2.354倍。

(5)平台风险程度。根据显著性概率 P<0.05,说明风险程度对村民对普惠金融产品和服务的选择影响是显著的,同样符合我们通过访谈得到的结果,即风险程度较小的产品比风险较大的产品更容易获得村民的青睐。

(6)产品贷款利率。贷款利率对村民的产品选择有显著影响。利率越高的产品,其产品被选择的可能性越大。根据结果显示:家庭收入最高的对照组其融资可能性是家庭收入最低组的e-2.122倍。

5 小额信贷数字化创新方式分析

5.1 “轻资产+交易型+平台化”发展模式

为解决“惠而难普、普而难惠”的现象,可建立多层次信贷体制,实行多元化发展模式。我们利用金融科技中的云计算、大数据、生物识别来收集村民信息,改变传统机构模式,与互联网技术相结合,降低了信息不对称风险。在手机银行App上实现“数字化授信、立体化风控、线上化运作”,极大拓宽了业务范围;在产品投放方式上,将“线下+线上”渠道融合,实现功能互补、相互协同的作用。金融机构采取贷前贷中贷后风险度量方式,前期通过电商平台资信数据,中期根据其个人身份信息和还款能力,后期采取线上实时监控。

与以支付宝为代表的电商平台合作,获取客户的资信状况;与当地政府机构合作,打造“智慧县域+普惠金融”模式,克服小额信贷的发展瓶颈。开放农村金融市场,拓展业务辐射面;降低各类商业型和公益性公司的准入门槛,拓宽资金来源。不局限于扶贫人群,大大减少银行放贷成本。采取农业供应链模式,使小额信贷具有“轻资产、交易型、平台化”特点。

5.2 “政府+信贷产品+农户”模式

以当地特色为基础,参考当地经济状况、政策导向,将借款主体分类,聚焦于“三农”信贷产品的创新,开发不同的小额信贷产品。例如:经营贷、村镇青年创业贷、整村授信的批发信贷、农村生源地助学贷款、农户联保贷款等。其中联保贷款可实现村民互相监督和自我管理,小组成员承担连带责任,有效约束了违约行为。这样的方式一方面减少了贷款利息,另一方面更迎合农户需求。

金融机构可以将业务延伸到当地优质企业,实现当地产业链、贸易链融资,建立多层次普惠金融服务机构;创新风险分担方式,与政府合作,引入财政补贴基金和商业型农业保险,有效应对小额信贷业务风险,而且强化了“政府+银行+担保机构”的利益联合体。不断丰富抵押担保形式,例如土地经营权、集体林权抵押、收益权等。银行还可定期与当地村委会联系,进村举办讲座,普及相关新产品。

6 数字普惠金融助推乡村振兴内在机制

6.1 数字普惠金融增加信贷获得

6.1.1 降低交易成本,提高信贷获得效率

在地处偏僻的地区,农户到乡镇或县城的实体银行网点办理业务,需要花费更多的时间和交通成本。数字普惠金融打破了时间和空间的束缚,降低了交易成本,提高了农户贷款的便利性,有利于提高银行的放贷效率,从而促进农户的信贷获得。

6.1.2 填补信用空白,提高信贷获得比例

我们在北京顺义村镇的调查数据显示,52%的调查对象参与过支付宝或微信收付款、银行转账、网络理财等数字金融活动。从事过数字金融活动的人群中,65%的人主要从事日常生活消费的支付活动。数字支付带动了银行卡的使用,使得银行能够收集用户更多的交易信息并分析评估客户的个人资质条件,有利于填补农村地区人群的信用空白,提高农村地区人群获得信贷的可能性。

6.1.3 降低抵押物要求,减小信贷获得阻力

数字普惠金融与电商平台的结合,拓展出更多的消费方式,催生了更多的新型金融产品。目前金融科技公司开发了多种类型的消费型信贷,例如蚂蚁花呗、京东白条等。这种消费型信贷一般额度较小,主要以客户过去的交易信息为依据,降低了抵押物的要求,从而提高了农户的信贷获得。

6.2 信贷获得增加促进乡村振兴

6.2.1 提升农村地区教育水平

数据显示,23%的人选择将贷款用于教育,这不仅有利于受教育对象文化修养和劳动技能的提高,也能带动家庭知识水平的提升,提高受教育对象在就业时的竞争力。在教育上的投入利于人们金融素养的提高,并能更好地使用数字普惠金融产品,加快数字普惠金融的发展。

6.2.2 缓解农村小微个体的融资难题

数据显示,22%的人选择将贷款用于从事工商业经营,说明农村地区小微个体也有较高的融资需求。将资金用于工商业经营,一方面有利于其个体经营的生产规模与投资的扩大,增加收入,提高了生活质量;另一方面,依靠农村小微个体的壮大,带动更多人就业,提高了农村地区人群的劳动技能,促进农村地区产业兴旺,提升农民的收入水平。

6.2.3 促进农业高质量发展

数据显示,有7%的人选择将贷款用于农事作业,这说明农业发展也存在融资需求。农业发展资金供给的增加,使得农户有更多资金购买农用机械,一方面提高了农业劳动生产力,保障农产品生产供给,增加了农户的收入;另一方面提升了农业便捷化水平,有利于农业科技化的发展。由于农业资金供给的增加,农户有更多的资金扩大生产规模,有利于小规模粗放型的生产经营方式向专业化、规模化和集约化的生产方式转变。

6.2.4 保障生存,助攻减贫

数据显示,有35%的受访者选择将贷款用于其他消费,其中包括日常用品、医疗健康、育儿养老等较低层次的消费,也有娱乐等较高层次的消费。而农村地区群众大多经济状况较差,贷款更多的是用在生存资料消费。而数字普惠金融应用于这方面的应急贷款,有利于提高农村地区人群抵御风险的能力,减少其因病致贫的风险,有利于减贫。部分村民将贷款用于较高层次的消费,这也有利于农村地区的消费升级。

7 相关建议

7.1 加强数字普惠金融政策引导,激发乡村振兴内生动力

首先,加快经济基础较差区域通信网络设施的布局,鼓励农村居民多学习使用智能手机、计算机等设备,提高互联网覆盖率,推動网店智能化转型。同时,完善金融机构基础设施,采取互联网技术布局农村地区,引导金融资源服务于“三农”领域。

其次,政府可以利用数字普惠金融政策吸引外出务工人员归乡创业,利用扶贫数字普惠金融服务平台,跨部门跨区域实现信息互通共享,拓宽农业产业融资渠道,引导农户优化农业产业结构,促进农业产业转型升级,带动农户就业。抵押条件是农民在贷款时遇到的主要障碍之一,因此,政府应优化财政金融支农资金的支出结构,解决农民在信贷过程中的担保抵押与融资问题。

7.2 创新数字普惠金融产品与服务,实现精准金融帮扶

与城市客户不同,乡村地区农户金融需求独特,银行应从农户角度出发,在放贷标准、利率补贴等方面进行创新,针对不同收入层次的农村居民,考虑农民自身的金融需求,定制个性化金融产品,构建客户服务模型,提供多元化的金融服务。

结合农户需求与当前金融服务痛点,利用大数据、人工智能、云计算等信息技术,创新开发数字普惠金融产品。通过提供多层次、多种类、更优质的金融服务,使得农村经济主体经济活动与小额信贷产品相匹配,真正满足农户需求。

7.3 加快农村地区征信体系建设,健全信用评价体系

为提升数字普惠金融的覆盖范围和服务效率,应加强金融与科技的融合,建立完善的征信数据收集系统。

首先,银行等金融机构的信贷资质依赖于用户的工作条件、教育水平、收入水平、房产信息等,而针对农村居民应区别制定征信标准,将与农村居民关联的重要社会关系的相关信息纳入信用评判机制,填补扶贫对象的信用空白,进而让金融服务供给方获得更多的有效信息,实现多层次、多指标的信用等级评估。

其次,实行守信激励和失信联合惩戒的“信用信贷相长”模式,奖励守信农户守信额度增加,利率优惠,并对违约农户收取违约成本,降低信用分。引导农户推进、珍惜信用体系建设,创新开展“普惠授信”,逐步实现“村村树文明,人人守信用”的良好现象,以推进乡村振兴。

7.4 加强宣传和知识培训,提升农村居民的金融素养

由于农村居民对金融体系知识的了解对于乡村数字普惠金融发展具有正向促进作用,因此,提升农户金融常识性教育就显得尤为重要。

首先,金融机构应安排培训人员和当地村委会合作,针对农村居民定期开展专项数字普惠金融培训,例如案例宣传片、有奖竞答等。在普及数字普惠金融知识时,应结合村民的情况,用通俗易懂的语言讲解,改变形式化作风。培训时可先普及贷款、利率、保险等金融基础知识,再推广理财产品、信托、股票等复杂业务的宣传,提高他们对这些金融产品的判别能力。

其次,培训时要加强金融风险、金融诈骗方面的教育,在鼓励农户参与互联网金融服务的同时培养自我保护意识。

参考文献

Pradhan R P. The Nexus between Finance, Growth and Poverty in India The Cointegration and Causality Approach 1[J]. Asian Social Science, 2010(9):11-12.

Mandira S. and Jesim P. Financial Inclusion and Development [J]. Journal of International Development, 2011(7):613-628.

Galak J, Small D, Stephen A T. Microfinance decision making:A field study of prosocial lending. Journal of marketing research.,2011(SPL):S130-S137.

逯冰清.P区农村信用社“三农”信贷产品创新对策研究[D].开封:河南大学,2020.

梁榜,李晓琳.数字普惠金融、贫困减缓与收入分配:来自中国微观数据的经验分析[J].上海金融,2021(5):12-24.

张彤进,蔡宽宁.数字普惠金融缩小城乡居民消费差距了吗:基于中国省级面板数据的经验检验[J].经济问题,2021(9):31-39.

钱水土,章欣楠.数字普惠金融是否缩小了城乡居民收入差距:基于中国省际数据的面板门槛分析[J].华北金融,2021(8):77-87.

刘昱桐,刘子萌.农村商业银行推进普惠金融数字化转型研究[J].山西农经,2021(15):184-185.

张锋.数字普惠金融发展对城乡居民福利差异的影响研究[D].蚌埠:安徽财经大学,2021.

田萌.数字普惠金融会提高家庭信贷可得性吗[D].杭州:浙江大学,2021.

陈银娥,尹湘,金润楚.中国农村普惠金融发展的影响因素及时空异质性[J].数量经济技术经济研究,2020(5):44-59.

姜春.农村商业银行信贷市场拓展问题研究[J].金融发展研究,2015(12):3-5.

李明月.创新数字普惠金融模式[N].中国县域经济报,2021-05-27(011).

徐绍峰.农村数字普惠金融是解决农民融资难的突破口[N].金融时报,2021-08-12(012).

焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):68-72.

Research on the Strategies of Digital Inclusion Financial Facilitating Rural Revitalization

—— A Case Study of the Microfinance

Institute of Economics, Tianjin University of Commerce Tianjin 300134

HU Yifan LIANG Yingting XU Tongyue

Abstract: Based on 130 questionnaire data, this study establishes a multiple regression model, tests the degree of fit through the Hosmer-lemeshow model, and empirically analyzes the relationship between digital financial inclusion and rural economic development. The research results show that: First, Logistic regression analysis finds that there are 7 explanatory variables that have a significant impact on the willingness of farmers to use microfinance products. Second, the analysis of the internal mechanism shows that digital inclusive finance has promoted the development of rural revitalization in China and this is mainly achieved through increased credit. Third, descriptive statistics found that in the exploratory stage of the development of digital inclusive finance in China, there emerges a series of problems which cannot be ignored. These problems not only bring risks to rural economic development but also inhibit farmers’ loan demand. Therefore, this paper suggests that China should innovate digital inclusive finance products and services, accelerate the construction of credit investigation system in rural areas, and strengthen digital inclusive finance policy guidance and knowledge training, so as to further narrow the economic differences between urban and rural areas and break the bottleneck of financial precision assistance to farmers.

Keywords: digital inclusion finance; rural revitalization; microfinance; digital innovation; Logistic regression analysis

作者簡介:胡依凡(2001–),女,汉族,湖北武汉人,金融学专业;

梁颖婷(1999–),女,壮族,广西柳州人,国际经济与贸易专业;

许桐悦(2001–),女,满族,黑龙江哈尔滨人,金融学专业。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2022年13期)2022-09-15

今日农业(2022年13期)2022-09-15

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

检察风云(2017年19期)2017-12-13