电机驱动 稀土需求倍增(下)

2022-04-07 13:06杨立宏,胡博

稀土信息 2022年3期

三、供给格局重回平衡状态,中国具有核心竞争力

(一)供给格局的嬗变

1.从主导国到多元化再到主导国

20 世纪90年代末到2010年,中国是全球稀土金属市场的主导者,并在2011年产量达到了全球97.74%的峰值。缺乏规划和无序生产一方面造成了私挖乱采、资源浪费和环境问题,另一方面价格低迷、出口附加值低。2004年国内开始实施稀土行业联合重组、专家审查、提高出口关税、严格出口配额等政策。在上述政策影响下,2006年稀土价格开始上涨并至2011年达到新高。

随着中国稀土出口控制和价格回升,全球其他国家开始谋求多元化。澳大利亚于2009年投资2.3亿美元开发国内韦尔德山(Mt Weld)稀土矿,并在马来西亚建立冶炼厂。韦尔德矿储量平均品位8.6%,总储量规模达169 万吨。该矿于2013年投产,目前产能约25000 吨(REO)/年,占到全球轻稀土产量的10%左右,短期矿山端无继续扩产计划,产能增量较为有限。冶炼分离产能布局于马来西亚,规避了西澳当地昂贵的人力成本以及环保成本。

美国曾经是最重要的生产稀土的国家。芒廷帕斯(Mountain Pass)是全球优质稀土矿,最早开采于20 世纪40年代,并在60年代和70年代成为主导稀土矿。但是,随着中国矿山在20 世纪80年代和90年代开发,芒廷帕斯逐渐失去竞争力,于2015年申请破产,并被盛和资源参股的联合财团MPMO 收购。

在盛和资源资金及技术支持下,芒廷帕斯稀土矿于2018年1月复产,产量迅速爬升,2018 全年从芒廷帕斯出口到中国进行冶炼分离的稀土精矿达1.5 万吨(REO),2020年共包销美国矿约3.8 万吨。中国中重稀土产量约占全球的60%,近年来南方地区因环保等因素,中重稀土产量持续维持在较低水平,缅甸离子型稀土矿对中国的大量出口,已成为中国中重稀土的重要补充。

缅甸本国不具备稀土冶炼分离能力,稀土矿需运往中国进行冶炼分离。由于盗采盗挖现象严重,对当地生态环境造成严重破坏,2019年以来,缅甸政局动荡、出口政策收紧,加大了稀土生产、出口的不确定性。

2.未来3年供给弹性较小

全球稀土规划项目中,格陵兰的格陵兰矿业(Greenland Minerals)(计划产能2.46 万吨)因与铀矿共生,开采选矿会产生严重污染,于2021年11月10 日被议会通过立法禁止开采;澳大利亚稀土勘探公司Arafura 拟联合欧洲汽车生产商开发诺兰稀土项目,该项目预计能满足全球稀土需求的10%;2021年10月26 日,澳大利亚黑斯廷斯科技金属公司(Hastings Technology Metals)宣布旗下Yangibana 稀土项目(1.5 万吨)的湿法冶金工厂建设计划获得联邦农业、水资源和环境部(DAWE)的批准,预计2022年开工,2024年投产。

综上,从全球格局供应格局来看,未来3年内中国仍是全球稀土的供给增量来源和主导力量。中国在经历2014年组建六大稀土集团,辅以打黑、环保、收储等政策,黑稀土逐渐消失,配额管理得以严格实施,供给更加有序。从2016年至2021年配额发放来看,矿产品年复合增长率9.86%,冶炼分类配额年复合增速为10.13%。

国家当前对于稀土战略价值的重视程度进一步提升,近年来发布了一系列政策文件对稀土产业进行整顿和规范化管理。2021年1月,工信部发布《稀土管理条例(征求意见稿)》,进一步明确稀土投资项目核准制、总量指标管理、明确违规处罚等。7月8 日,工信部副部长在工业和信息化系统产业政策与法规工作视频会议中表示将推动《稀土管理条例》尽快出台。预计未来稀土供给弹性可能会进一步受限。

3.新兴需求成为稀土价格主要驱动因素

按照驱动因素的变化,稀土价格走势经历了三个阶段。第一阶段是2013年之前,这一阶段稀土价格走势主要跟随经济周期、与大宗商品价格同向波动,走势经历了包括2006年和2007年的上升阶段、2008年和2009年的回落阶段、2010 和2011年的大幅回升和2012年大幅回落阶段。第二阶段是供给驱动阶段,起点为2013年,随着六大稀土集团的整合、打黑效应的累积增强和国家收储常态化等供给侧改革后,这一阶段稀土价格较其他大宗商品波动幅度降低,受供给政策影响较大,价格下行空间受到成本的有力支撑。自2020年起,稀土价格进入第三个阶段:在国内集中度提升、全球范围内短期产能释放有限、主要依靠国内配额释放增量的供给背景下,新兴需求成为驱动价格的主要变量。这一点可以从以下几个方面得到部分印证:2020年氧化镨钕的表观消费量增速开始由负转正,2020年、2021年表观需求增幅分别为11.49%和19.44%,呈现加速态势;同时,产能利用率回升,2021年氧化镨钕的库存水平较2020年初已大幅去化近80%,镨钕氧化物价格也与其他大宗商品走势出现背离。

(二)中国稀土产业优势难以撼动

1.资源优势

我国稀土开采条件优越、可开采年限长,矿种齐全,资源禀赋极为优异。我国稀土品位较高,成矿条件十分有利、分布面广而又相对集中,更易于规模化开采。我国稀土分布呈现“北轻南重”特点,轻稀土主要分布于内蒙古包头的白云鄂博矿区和四川冕宁,其中白云鄂博矿区稀土储量占全国稀土总储量的83%,约占世界储量的38%,为世界第一大稀土矿,为混合型稀土矿(氟炭铈矿和独居石,比例为3:1),是我国轻稀土的主要生产基地。南方为离子吸附型稀土矿,资源储量分布于江西、广东、广西、福建、湖南南方七省区,总储量占比3%,超过90%的重稀土资源都分布于此。山东微山稀土矿和四川冕宁稀土矿是以氟碳铈矿为主,伴生有重晶石等,是组成相对简单的一类易选的稀土矿。

从资源总量来看,中国稀土储、产均为全球第一位。根据USGS 数据,2021年全球稀土矿储量为1.2亿吨,其中中国为4400 万吨,占全球比例为37%;2020年全球稀土矿产量24 万吨,中国为14 万吨,产量占全球比例为58%。海外稀土矿生产集中在美国、澳大利亚、缅甸,其中美国产量占比15.8%、澳大利亚占比7.1%。

从元素配分来看,我国轻重稀土相对均衡。白云鄂博以镧铈镨钕等轻稀土为主,其中镨钕配分分别为16.63%、5.31%,离子型稀土中,江西龙南矿氧化镝配分为7.48%,江西寻乌矿镨钕配分分别为30.18%和7.14%。海外除马来西亚外,美国的芒廷帕斯矿为氟碳铈矿,澳大利亚的韦尔德矿为独居石矿,主要以轻稀土为主。

2.产业链配套优势

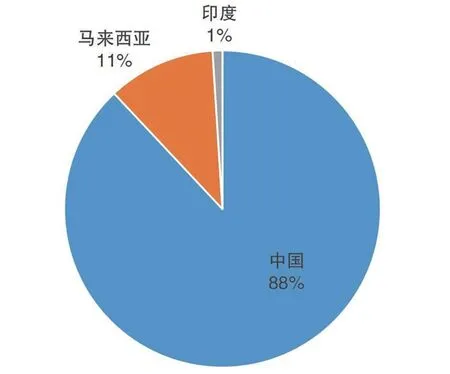

除了稀土产量规模稳居第一外,我国是全球唯一形成“稀土资源—冶炼分离—功能材料—应用产品”产业链的国家。目前全球除中国以外仅有莱纳斯在马来西亚的稀土分离工厂掌握了轻稀土分离技术,美国芒廷帕斯稀土矿需全部运往中国进行分离,其他海外公司尚不具备重稀土分离技术。根据安泰科数据,2020年我国冶炼分离产能占到全球比重的88%。借助资源和冶炼分离优势,我国稀土产业链不断延长,以稀土应用最广泛的钕铁硼永磁材料为例,2020年我国钕铁硼产量占全球的比重为90%,高端钕铁硼产量已接近全球总量的77%,成为全球最大的钕铁硼永磁材料生产国。

从全球贸易市场来看,中国是全球最大的稀土和磁材出口国,也是最大的进口国。2021年1~10月稀土累计出口量为39967.7 吨,同比增长39.4%,日本、欧盟、美国是我国出口稀土最主要的3 个国家,合计出口占比超过80%;我国也是全球最大的稀土永磁材料出口国,2020年净出口3.4 万吨,占全球总产量的16%,截至2021年10月,钕铁硼出口量已达3.59 万吨,已超过去年全年水平。

稀土进口主要以稀土矿及混合稀土进口为主,占据了总进口量的98%。贸易伙伴方面,自美国进口量占据总量的84%,位居第一。此外,自缅甸、马来西亚、越南进口的稀土产品合占12%。一方面,受缅甸进口渠道阻断,从缅甸进口的稀土产品数量较上一季度锐减86.9%;另一方面,这主要受进口产品种类影响,从美国进口的是稀土原矿,故进口量较大。

图1 全球冶炼产能市场份额

受环保法规的影响,江西省内中重稀土矿自2016年以来就一直处于关停状态。为了满足下游需求,我国开始从缅甸进口中重稀土矿。中国2018年从缅甸进口稀土氧化物约为2.6 万吨,与中国中重稀土开采配额相当。此后,从缅甸进口稀土矿持续减少,2019年缅甸多次封关导致进口减半,2020年疫情、传统雨季、滥开滥采导致高品质的优质资源锐减等因素导致缅甸混合碳酸稀土进口量再减。2021年受缅甸政局动荡影响,三季度未列名氧化稀土和未列名稀土金属及其混合物的化合物进口占比减小到9.6%,较二季度缩减79%。

3.技术追赶至全球领先地位

1909年美国首次申请钕铁硼永磁材料专利,1983年日本住友特殊金属株式会社左川真人研发团队用粉末冶金技术成功试制出了性能稳定的以钕铁硼(NdFeB)为基础晶相系的高磁性永磁体,当年申请65 件专利,直至2008年间,在钕铁硼永磁材料领域日本以每年申请92 件至234 件的专利量位居世界首位;2009年起,中国首次以全球227 的专利申请量超过了日本214 件的专利申请量,成为全球第一,并仍在加速,2011年到2018年专利数量增加250%。

经过多年技术积累,我国形成了多个技术和产业中心。国内申请钕铁硼永磁材料方面专利的前十强城市分别是:浙江、北京、江苏、安徽、江西、山东、天津、广东、辽宁、山西,其中宁波市申请了612 件专利,北京市申请了487 件专利,宁波市的612 件专利中的前三强为在宁波韵升(集团)股份有限公司、宁波招宝磁业有限公司、宁波松科磁材有限公司这三家企业;北京市的487 件专利中的钱三强为京磁材料科技股份有限公司、北京中科三环高技术股份有限公司、北京科技大学。

四、变化趋势

1.轻稀土龙头占据行业产量增量

在资源约束和长期战略的影响下,当前及未来稀土的产量增量主要来自轻稀土。我国2016年~2021年轻稀土配额的复合增长率为10.5%,中重稀土配额的复合增长率为2%;2021年以来配额释放加速,2021年和2022年第一批开采配额增速均为20%。

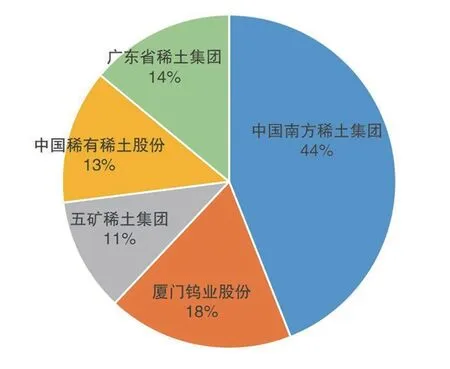

图2 2021年离子型稀土开采配额份额

北方稀土集团拥有全球储量最大的稀土矿——白云鄂博稀土矿独家开采权,北方稀土拥有集团优质原料供应保障,是稀土产量增量的核心供应方。公司占2021年轻稀土开采配额和冶炼分离配额占比均超过55%,2022年第一批配额分配中,公司分获开采和分离配额的59.73%和55.33%,占年度采矿和分离新增量的比重均为95.7%。

公司形成以稀土资源为基础、冶炼分离为核心、新材料领域产业链,并将成为区域产业链的核心。根据内蒙古规划,到2025年稀土功能材料及应用产品占稀土产业产值的比重达到65%,就地转化率达到80%以上。

2.重稀土集中度大幅提升

2021年12月23 日中国稀土集团在江西赣州挂牌成立,股权结构为:国务院国资委持有31.21%,中铝集团、五矿集团和赣州稀土集团分别持有20.33%,钢研集团、有研集团分别持有3.90%。中国稀土集团获得2022年第一批开采和分离配额为36906 吨和34680 吨,占全部相应配额的比重为36.61%和35.68%,其中岩矿型、离子型与上年同期相比分别增长2.54%和0.00%,公司占比相应配额的比重分别为32.58%和67.93%;冶炼分离配额34680 万吨,同比增长2.03%,占全部分离配的比重为35.68%。中国稀土集团在A 股的稀土上市公司为五矿稀土,集团共持有五矿稀土40.08%的股份。

3.技术附加值高,原料成本冲击度较小

高性能钕铁硼属于技术密集型行业,产品为非标准化产品,需要根据不同下游行业和客户的具体需求,如矫顽力、力学、导热、膨胀、磁体寿命、耐潮湿、耐盐雾、电导率、耐冲击性等进行差异化开发与制造,确定成分配比的配方,优化合金成分设计,生产过程中的速凝片铸技术、烧结技术对产品的晶粒尺寸、方形度、均匀性及一致性等影响较大,因此在生产成本中技术附加值较高。从钕铁硼材料上市公司成本结构来看,原材料成本占生产成本的比重在50%~70%。从历史的平均毛利率走势来看,也未呈现与原材料的反向相关关系,且平均毛利率水平高于上游,在需求驱动的行业景气回升期,稀土上游和中游有望实现共赢。

4.磁材上市公司具有高壁垒

专利及技术壁垒。高性能钕铁硼属技术密集型行业,制造工艺复杂,具有较高的技术门槛,技术专利的开发和持有决定了企业的产品制造和长期发展。专利具有排他性和地域性,其他企业使用专利须获得专利权人的许可,并缴纳实施费;专利的地域性是指在专利法规定的期限内具有法律约束力;如果产品或服务需进入一个国家的市场,须先向该国家的专利行政机关请求授权保护而向该国提交相关专利申请。近5年钕铁硼永磁材料领域在华创新主体申请专利进入前五强分别是:北京中科三环高技术股份有限公司188 件,京磁材料科技股份有限公司141 件,安徽大地熊新材料股份有限公司83 件,沈阳中北通磁科技股份有限公司81 件,宁波韵升股份有限公司66 件。

图3 稀土永磁电机

客户壁垒。高性能钕铁硼的下游客户对产业性能、一致性和稳定性的要求较高,因此对供应商在产品质量、技术水平、售后服务等多方面进行考察,并需要较长时间的认证期,同时通过认证后也具有较强的粘性。

5.优势企业扩张产能提升集中度国内目前有160多家钕铁硼永磁材料生产厂家,其中中、低端应用领域的钕铁硼企业竞争激烈,产量最高、新的高端应用领域不断出现高端钕铁硼领域市场集中度较高,2020年产能达到万吨以上的磁材上市公司分别为中科三环、宁波韵升、金力永磁、正海磁材,英洛华,合计占国内钕铁硼产量的40%左右。在下游应用领域和体量不断扩张的背景下,上述公司都加快产能扩张速度,未来市场集中度有望进一步向优势企业集中。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

中欧商业评论(2020年12期)2021-01-09

中国金属通报(2020年13期)2021-01-04

中国金属通报(2019年11期)2019-12-14

资源导刊(2019年1期)2019-09-10

当代水产(2019年5期)2019-07-25

科技视界(2017年6期)2017-07-01

西部资源(2015年3期)2015-08-15

有色金属材料与工程(2013年2期)2013-12-26