会计职业判断的隐性物流成本研究

2022-04-03 22:43刘昆

中国市场 2022年10期

摘 要:物流成本作为当今企业重要关注对象,已不仅仅是以显性形式展示,更多情况下还包括隐性成分构成。文章以企业为例,从会计职业判断出发,通过对隐性成本概念的理论特征举例说明,以此分析物流隐性成本与会计政策原则之间的联系。

关键词:隐性物流成本;物流成本会计;会计职业判断;会计概念

中图分类号:F275 文献标识码:A 文章编号:1005-6432(2022)10-0171-04

DOI:10.13939/j.cnki.zgsc.2022.10.171

1 引言

物流第三利润源概念已逐渐被社会所认同,即社会绝大部分企业已经对如何控制显性物流成本越来越重视。例如运输仓储成本即合理损耗等。但由于我国物流意识发展较晚,对隐性物流成本认识不清,加上企业对物流相关法规了解不透、社会隐性成本隐蔽性较强,导致企业物流隐性成本定义没有明确界定。所以,随着社会发展,企业竞争力加强,如何通过降低物流成本实现企业新的利润增长尤为重要。实现这一目标,需要专业会计人员根据企业物流情况做出合理职业判断。

会计职业判断是在实际经验、专业技能及逻辑分析能力基础上,以严谨、可靠、谨慎的会计质量要求进行的专业判断。就隐性成本而言,在面对或有事项时企业会计人员应能通过自身的专业和经验判断企业是否产生隐性物流成本。文章借以企业案例,分析隐性物流成本。

2 会计职业判断对隐性物流成本确认的维度

2.1 会计信息质量维度

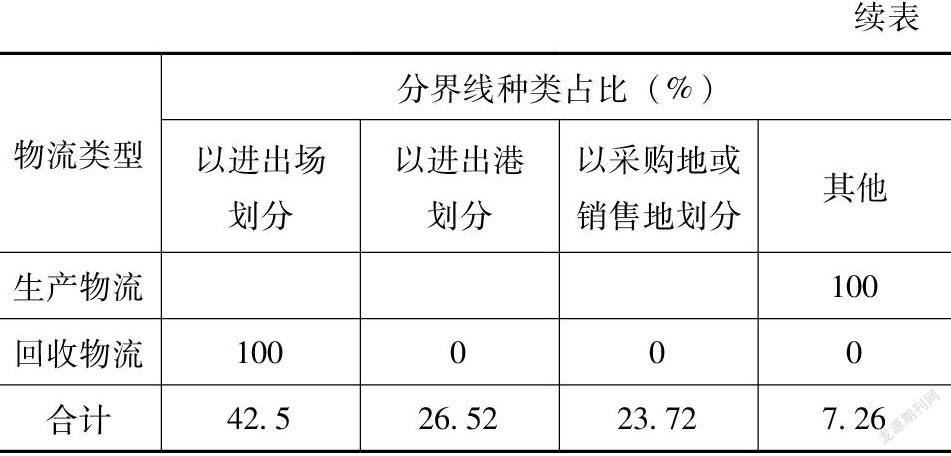

从供应链角度来看,B公司物流机器物流成本管理范围较小。其中,厂区比例42.5%,港口比例26.52%,而采购和销售比例仅占23.72%。具体物流分界线如表1所示。

为方便财务报表使用者正确做出预判,企业会计人员应保证实际运用过程中或有事项的可靠性、真实性。据调查,全社会对或有事项实质性判定是很难根据现有法律规章进行界定的。再加上隐性物流成本隐蔽性较强,想要全面核算物流成本是不太可能的。

如表2所示,就隐性物流成本而言,企业产品缺货成本、客户服务成本等是在未来一定时期内可改变成本。对于那些不同利益相关者、不同目标在日后会计期间是否可直接归入物流成本意见也是有所不同的。例如,对于受托责任者来讲,确认隐性物流成本会使企业营业利润下降,影响企业自身业绩考核评估;企业所有者希望通过日常经营活动实现股东价值最大化,但自然人则期望缺货成本或客户服务成本实际发生或再给予确认,对真实性原则诉求较高;自然人谨慎性原则较强,会以谨慎性原则规定隐性物流成本概念及工作实行,而债权人对企业未来偿债能力更为关注。综上所述,面对不同利益群体的相互博弈,会计人员只有具备较高的职业判断能力和职业会计原则才可以更加合理地进行日常工作计划安排。

2.2 会计政策的选择和执行维度

在特定条件下,以遵守相关法律、法规基础上可根据企业自身发展目标进行多种会计政策选择。并将选用合理会计政策进行对比分析后,以最优方式加以执行。另外,对于同一事项来讲,在不同会计政策应用上也并无谁对谁错一说。因此,在运用多种会计政策进行某一交易事项业务时,会计人员能否根据自身职业判断做出最优选择是十分关键的。

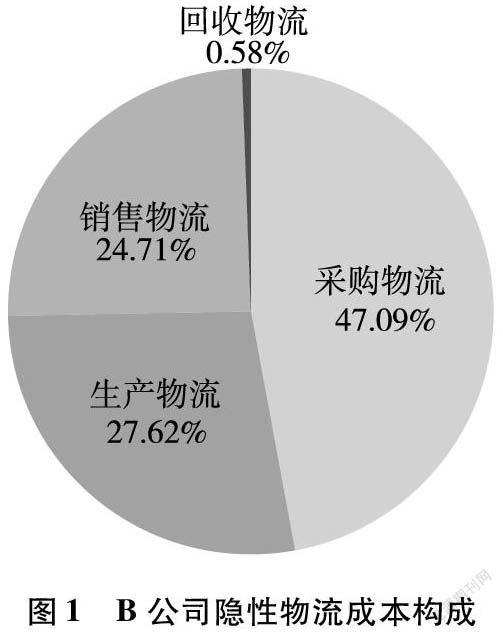

图1 B公司隐性物流成本构成

从图1可以看出,目前B公司隐性物流成本主要由采购物流、生产物流、销售物流以及回收物流构成。其中采购物流、生产物流、销售物流所占比重最大。例如,在隐性物流成本下,某业务产品发货后,该产品购货方是否有要求退货或者售后服务事项都具有较高的潜在性问题,也就是所谓的回收物流。对于是否发生退货及售货服务事项,企业会计人员应以以往交易情况及该类产品质量水平做出准确判断。又如,某企业由于未及时更换生产用电线和企业消防器材,导致存在会计期间内火灾发生、产品损害及客户流失问题可能性,即生产物流,虽在会计处理上可将此损失部分列入当期费用—管理费,但由于此部分是人为原因造成的,因此应计入隐性物流成本。因此,在对隐性物流成本会计政策确认灵活性选择上要求更高。

2.3 会计估計维度

为了实现财务报表协助企业使用者做出合理判断,企业会计人员应在及时掌握最新数据信息基础上对不确定或有事项做出合理的判断评估。例如,企业将一套物流生产设备计入固定资产并投入使用,但由于现有市场没有类似设备,该设备列入固定资产后需按照折旧处理。但是折旧期限及该项物流设备资产预计净残值大小很大程度上则依赖于会计人员的专业判断水平和能力。

3 会计职业判断视角下隐性环境成本定义的例举分析

综上所述,隐性物流成本的确认与专业职业能力判断水平相关。下面以企业为例,对隐性物流成本该如何定义进行分析。

3.1 销售隐性物流

从表3可以清楚看出,该公司销售模式主要以面向客户的直接营销模式为主,代储为辅。就2019年该公司直接销售额73%可以看出内贸业务成分较大。

3.1.1 内贸物流成本辨识

通过内贸物流隐性成本可以看出,B公司就其直接组织的运输费用、装卸费、运输费、搬倒费占整个物流成本的35%。

3.1.2 外贸物流成本辨识

通过外贸物流隐性成本可以看出,B公司就其直接材料的滑落损失生锈、资金所产生的机会成本占整个物流成本的29%。

综上所述,B企业为一家大型制造企业。2019年采购过程中,由于未制定健全的物流管理制度,导致该企业调入的材料库存较大、资金严重占用,企业现金流受到较大影响。通常来讲,企业资金归属于企业资本。库存占用资金比例较大时会直接导致企业资金利息承担比率增加,现金流管理能力变弱。另外,据调查,顾客在产品选择上对新产品购买欲望较强,一旦当企业某一存货持有费用所占比例较大时,就会发生原有产品大量搁置的状况。

因此,为了迎合市场需求,企业只能不断进行新产品生产。一旦库存总量较大,只能以新建库房方式改变现状,但少有企业会将其作为隐性物流成本确认计量。B企业的会计人员运用专业能力将上述发生的成本确认为隐性物流成本。原因如下:

(1)隐性物流成本的确认符合重要性原则的要求。企业会计核算要严格遵守重要性原则。例如,我国原有物流产生成本费用构成较为简单且金额较小,再加上物流成本相关制度并不完善,隐性物流成本不确认对企业会计利润影响并不是很大。但随着时间推移,行业领域企业规模壮大及竞争加剧,企业的物流成本也日渐复杂。倘若物流相关制度仍不完善,一旦问题发生,极有可能对公司实际利益造成损害。如B公司所示,库存占压资金产生的机会成本等,应将其确认为隐性物流成本。如果不对这些隐性物流成本进行确认,可能会导致企业现金流较低,因资金短缺而造成一系列不良影响。

(2)隐性物流成本的确认符合权责发生制的要求。企业会计核算应采用权责发生制原则。因此,B企业在进行产品确认收入时,也应调入存货专业成分费用中去。

(3)隐性物流成本的确认符合配比原则的要求。根据《会计准则》相关规定,企业会计核算应遵循配比原则。因此,B企业某一特定会计对象在取得收入时应在因果关系和时间关系上都与为取得该项收入所发生的费用、成本相匹配。例如,C公司为了加大生产销售购入大量货包问题上,可将购入该项原材料的隐性物流成本与时间关系进行配比。

综上所述,B公司通过当期生产取得的销售收入在完成或有事项后应与该项收入费用成本即隐性物流成本相关联是十分必要的。

3.2 生产物流隐性成本

C公司目前主要依靠火车、汽车、客车运输开展业务。

3.2.1 内贸物流成本辨识

通过内贸物流隐性成本可以看出,C公司就其直接组织的运输费用、装卸费、运输费、搬倒费占整个物流成本的35%。

3.2.2 外贸物流成本辨识

综上所述,C企业是一家大型制造企业,2019年由于物流管理不善,未能及时发货,导致购买方要求退货请求,且赔偿损失金额高达30万元。根据签订的购销合同规定了解到,该项失误主要原因是企业物流管理不善。但是,值得注意的是物流管理不善是否会对企业造成其他损失问题。例如,退货后,该类原材料市场价格存在上涨可能;发生损失的费用是否存在无法确定现状;对计入“隐性物流成本”还是“销售费用”或其他科目无法确定时,都应在退款发生时对该笔项目是否合理计入“隐性物流成本”进行判断。计入隐性物流成本的理由如下。

(1)隐性物流成本的确认是全面反映企业财务信息的必要要求。我国尚没有法律法规明确确定隐性物流成本需在财务报表中有所列示,因此企业确定隐性物流成本只需在财务报告中有所附注、披露即可。对于隐性物流成本而言,其为一项或有事项,且成本尚不能明确确认,只是很可能发生,会计人员必须运用职业判断能力在附录中披露时对其金额进行大致确认。

(2)隐性物流成本的确认遵从实质重于形式原则。根据《会计准则》相关规定,企业会计核算应采用实质重于形式的原则。在会计实务中,项目的实质和形式经常会有不一致的情况。例如,B公司隐性物流管理不善导致的客户退单。该项会计处理损失可做如下处理。借记:销售费用,贷记:银行存款。但是,这样处理无法看出何时何地出现较大销售费用,滞后性突出。所以,据此现状,会计人员可将损失计入隐性物流成本,即借:隐性物流成本—撤销订单费,贷:预计负债。

(3)隐性物流成本的确认符合谨慎性原则的要求。在《会计准则》相关规定中,明确企业会计核算应采用谨慎性原则,以减少企业的财务风险。企业会计人员应本着谨慎的原则,对该项交易或者事项中很可能发生的物流成本提前做出合理的职业判断,避免以后产生数额较大的费用。

综上所述,隐性物流成本是企业尚未承担或已承担但尚未发现,并且暂时难以明确计量的由企业日常物流活动所引起的成本。这不是传统意义上的成本,不能用货币计量,需要会计人员提前做出职业判断。

参考文献:

[1]张静.论会计职业判断[J].会计研究,2016(1).

[2]中华人民共和国财政部.企业会计准则[M].南京:南京经济科学出版社,2017.

[3]崔程艳.物流隐性成本的挖掘及對策研究[J].科技资讯,2016(3).

[4]李洛.企业物流成本计算与评价[M].北京:机械工业出版社,2016.

[5]张黎文.物流成本管理与控制[M].北京:电子工业出版社,2015.

[6]江劲松.我国企业物流成本管理研究[J].山西财经大学学报,2017(2).

[7]王明.如何降低我国物流成本的对策建议[J].宏观经济管理,2016(11).

[作者简介]刘昆(1968—),女,汉族,山东海阳人,注册会计师、高级会计师,本科,研究方向:财务管理、资本运作、投资融资管理等。