基于模型法的我国金融机构系统性风险度量与重要性识别

2022-03-31 22:25康立王尚陈柏廷

经济研究导刊 2022年7期

康立 王尚 陈柏廷

摘 要:基于资本市场高频交易数据,分别采用条件在险价值模型(CoVaR)和系统性风险指数(SRISK)两种主流模型法,对我国38家上市金融机构2011—2018年的系统性风险水平进行测度。研究发现,SRISK指数法对我国金融机构系统性风险度量更具适用性,并有助于金融机构系统重要性识别。同时发现,规模较大、权益资产比偏低的商业银行和保险公司的系统性风险水平和系统重要性,要显著超过规模相对较小、权益资产比较高的证券公司和信托机构。因此,金融管理当局应对我国不同系统重要性金融机构进行区别监管。

关键词:金融机构;系统性风险;SRISK指数法;模型法

中图分类号:F832.3 文献标志码:A 文章编号:1673-291X(2022)07-0105-07

引言

近年来,我国政府高度重视系统性金融风险的防范和系统重要性银行评估。2017年,中共“十九大”会议,多次提出要“守住不发生系统性金融风险的底线”。2018年,中国人民银行与银保监会、证监会对我国系统重要性金融机构的识别、监管和处置做出总体性制度安排。2019年,中央政治局会议再次强调深化金融供给侧改革,平衡好“稳增长”和“防风险”的关系。2020年,中央经济工作会议提出,要处理好后疫情时期恢复经济和防范金融风险的关系。2021年,我国系统性金融风险防控步入常态化,宏观审慎政策和加强重点风险领域监管将进一步强化。其间,随着各项决策的落实,我国金融系统性风险处置取得积极成效。结构性去杠杆有序推进,高风险金融业务日渐收缩,金融机构野蛮扩张逐步收敛,市场约束日益增强,金融乱象得到遏制,市场主体心理预期出现积极变化,审慎经营理念得到强化,金融运行整体稳健。然而,当前和今后一段时期,我国金融领域仍处于风险易发高发期,且呈现出隐蔽性和复杂性特征。因此,探寻合适的测度方法对我国金融机构系统性风险水平进行科学度量,对系统重要性金融机构进行有效识别,显得尤为重要。

一、文献综述

目前,国内外学界对于金融机构系统性风险度量方法的研究,主要集中于基于宏微观数据的指标法、基于网络结构的分析法和基于市场数据的模型法(陈尾虹、唐振鹏,2016)。

指标法通过选定相关指标并赋予相应权重,根据得分排名确定金融机构重要性名单。金融稳定理事会(FSB)和巴塞尔委员会(BIS)(2011)发布《全球系统重要性银行标准征求意见稿》,通过赋予规模、关联度、可替代性、复杂性和跨境业务量五类指标各20%的权重,来计算评选国际金融体系中重要性程度相对较高的银行。同年,我国银监会发布《中国银行业实施新监管标准的指导意见》。在上述指标体系基础上剔除跨境业务量指标,赋予剩余四个指标各25%的权重。评估结果表明,四大国有银行均是国内系统重要性银行,并入選全球系统重要性银行名单。2020年,中国人民银行与银保监会联合发布《系统重要性银行评估办法》。再次从规模、关联度、可替代性和复杂性四个维度确立了我国系统重要性银行的评估指标体系。

网络分析法先后应用于度量银行系统性风险和金融危机传染渠道上。Frey&Hledik(2014)借助储蓄机构之间的网络结构模型,对引发系统性危机的直接和间接传染渠道进行了比较分析。Acharya&Thakor(2016)研究发现,金融机构通过信息渠道传导扩散风险。国内学者贾彦东(2011)将金融网络结构因素纳入系统性风险衡量和风险扩散机制分析中,发现我国国有银行都是系统重要性银行。李绍芳、刘晓星(2018)基于动态尾部事件驱动网络模型,构建了中国金融机构体系的关联网络,指出银行和保险机构是引起我国金融体系系统性风险的重要诱因。李政等(2019)通过构建金融系统的极端风险网络与传染性和脆弱性指数,测度了我国金融机构传染性风险水平。宫晓莉等(2020)采用方差分解网络方法,对我国上市金融机构建立信息溢出网络,甄别出金融网络风险传染中的系统重要性金融机构。

模型法依赖市场高频交易数据,通过构建拟合收益率尾部风险模型,测度金融机构对系统性风险的贡献度,包括条件在险价值模型(CoVaR)和系统性风险指数(SRISK)。Adrian&Brunnermeier(2008)借助分位数回归法得出各金融机构的△CoVaR,并据此对美国金融机构系统重要性进行排名。其后,学者们对CoVaR模型进行了改进。如采用DCC-GARCH模型来估计金融系统和金融机构的联合概率分布(Giulio&Ergun,2013),或将Copula函数引入CoVaR模型中,估计金融机构对于金融系统的风险溢出效应(Chen&Khashanah,2014)。国内学者将CoVaR模型用于度量金融机构对金融体系的风险溢出效应。王永巧、胡浩(2012)借助动态参数Copula模型和GARCH族模型,发现通过构建联合分布计算出的△CoVaR,能准确地度量金融危机时的极端风险溢出。吴婷婷等(2020)运用极端分位数回归的CoVaR模型,对我国上市金融机构对系统性金融风险的贡献度进行了测度。相比CoVaR,预期损失法包括系统性期望损失法(SES)、边际期望损失法(MES)、成分期望损失法(CES)和SRISK指数法。其认为,系统性风险是在整个金融体系处于危机状态时,单家公司将会遭受的最大损失或面临的最大风险。Brownless&Engle(2011)通过双变量DCC-GARCH模型和非参数估计法计算出MES和LRMES,并将杠杆率等因素与短期期望损失融合得到SRISK指数。Banulescu&Dumitrescu(2015)发现,CES既能够对未来系统性风险进行预测,也能充分考虑机构资产规模、权益资产比及市值对金融机构系统性风险测度的内在影响。国内学者梁琪等(2013)运用SRISK法,计算出我国上市金融机构的SRISK指数,提出系统重要性金融机构的界定标准和名单。宋清华、姜玉东(2014)运用DCC-GARCH模型估计法和非参数估计,计算出我国上市银行的MES,发现不同资产规模银行的系统性风险随时间呈现不同的变化趋势。张天顶、张宇(2018)对我国上市金融机构CES均值进行排序,从而得到系统重要性机构的名单。

从金融机构系统性风险的度量和系统重要性识别方法来看,指标法中指标权重赋予主观性较强,且只注重资产负债表上的数据,忽视了能够反映市场期望的股价。网络分析法因为数据获取的问题,较少关注由市场风险因素引发的系统性风险研究。模型法基于资本市场的高频交易数据,通过构建能较好拟合收益率尾部分布的模型,弥补了前两种方法的不足。另外,我国目前出台的《系统重要性银行评估办法》,主要针对商业银行,未全面覆盖其他金融机构。鉴于此,本文利用我国38家上市金融机构2011—2018年的资本市场交易数据,通过比较条件在险价值模型(CoVaR)和系统性风险指数(SRISK)两种主流模型法,度量并分析金融机构系统性风险水平及其动态变化,为我国金融机构系统性风险防范和金融机构监管提供政策依据。

二、基于CoVaR法对我国金融机构系统性风险的度量

(一)CoVaR法说明

Adrian&Brunnermeier(2008)在险价值VaR的基础上,首次提出CoVaR的概念,认为单个金融机构的在险价值VaR只能衡量自身风险水平,没有考虑该机构对金融体系的风险溢出。CoVaR法通过△CoVaR来测度单个金融机构对系统性风险的贡献度,弥补了传统在险价值VaR的不足。

本文采用分位数回归对单个金融机构的条件在险价值进行估计。

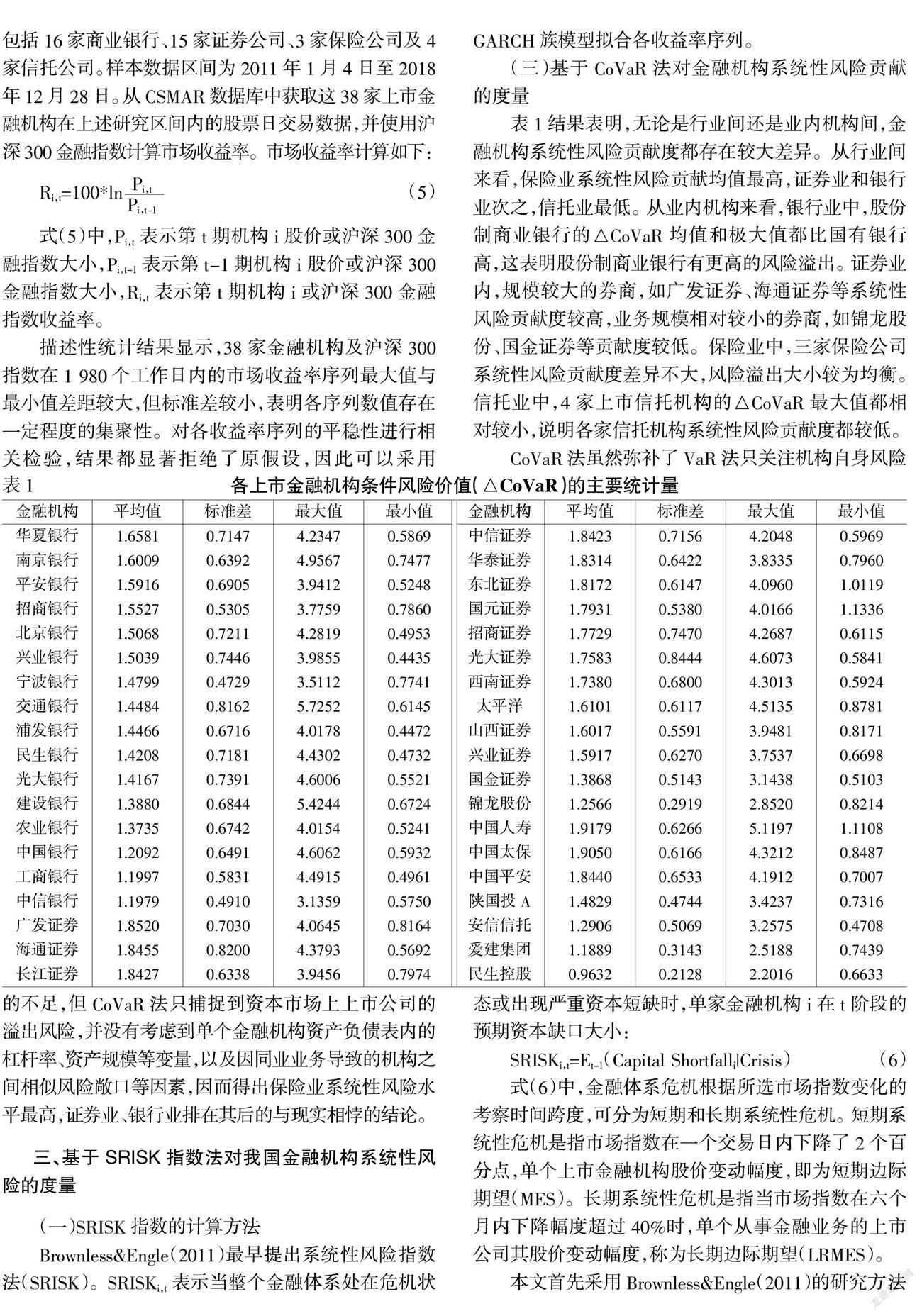

(二)数据选取与描述性统计

本文选取我国38家上市金融机构作为研究样本,包括16家商业银行、15家证券公司、3家保险公司及4家信托公司。样本数据区间为2011年1月4日至2018年12月28日。从CSMAR数据库中获取这38家上市金融机构在上述研究区间内的股票日交易数据,并使用沪深300金融指数计算市场收益率。市场收益率计算如下:

式(5)中,Pi,t表示第t期机构i股价或沪深300金融指数大小,Pi,t-1表示第t-1期机构i股价或沪深300金融指数大小,Ri,t表示第t期机构i或沪深300金融指数收益率。

描述性统计结果显示,38家金融机构及沪深300指数在1 980个工作日内的市场收益率序列最大值与最小值差距较大,但标准差较小,表明各序列数值存在一定程度的集聚性。对各收益率序列的平稳性进行相关检验,结果都顯著拒绝了原假设,因此可以采用GARCH族模型拟合各收益率序列。

(三)基于CoVaR法对金融机构系统性风险贡献的度量

表1结果表明,无论是行业间还是业内机构间,金融机构系统性风险贡献度都存在较大差异。从行业间来看,保险业系统性风险贡献均值最高,证券业和银行业次之,信托业最低。从业内机构来看,银行业中,股份制商业银行的△CoVaR均值和极大值都比国有银行高,这表明股份制商业银行有更高的风险溢出。证券业内,规模较大的券商,如广发证券、海通证券等系统性风险贡献度较高,业务规模相对较小的券商,如锦龙股份、国金证券等贡献度较低。保险业中,三家保险公司系统性风险贡献度差异不大,风险溢出大小较为均衡。信托业中,4家上市信托机构的△CoVaR最大值都相对较小,说明各家信托机构系统性风险贡献度都较低。

CoVaR法虽然弥补了VaR法只关注机构自身风险的不足,但CoVaR法只捕捉到资本市场上上市公司的溢出风险,并没有考虑到单个金融机构资产负债表内的杠杆率、资产规模等变量,以及因同业业务导致的机构之间相似风险敞口等因素,因而得出保险业系统性风险水平最高,证券业、银行业排在其后的与现实相悖的结论。

三、基于SRISK指数法对我国金融机构系统性风险的度量

(一)SRISK指数的计算方法

Brownless&Engle(2011)最早提出系统性风险指数法(SRISK)。SRISKi,t表示当整个金融体系处在危机状态或出现严重资本短缺时,单家金融机构i在t阶段的预期资本缺口大小:

SRISKi,t=Et-1(Capital Shortfalli|Crisis)(6)

式(6)中,金融体系危机根据所选市场指数变化的考察时间跨度,可分为短期和长期系统性危机。短期系统性危机是指市场指数在一个交易日内下降了2个百分点,单个上市金融机构股价变动幅度,即为短期边际期望(MES)。长期系统性危机是指当市场指数在六个月内下降幅度超过40%时,单个从事金融业务的上市公司其股价变动幅度,称为长期边际期望(LRMES)。

本文首先采用Brownless&Engle(2011)的研究方法来估计短期边际期望(MES)。

第一步,通过DCC-GARCH模型来拟合公司i和市场日收益率的动态性:

Rm,t=σm,tεm,t;Ri,t=σi,t(ρi,m,tεm,t+t) (εm,t,ξi,t)~D(7)

式(7)中,公司i和市场m在第t天的对数收益率分别由Ri,t和Rm,t表示,两者的条件标准差则由σm,t、σi,t表示,机构i和市场m的条件相关系数为ρi,m,t,冲击(εm,t,ξi,t)随着时间是独立同分布的,并且具有零均值、单位方差和零协方差的特征。

Brownless&Engle(2011)认为,提前1期的MES可以定义为短期MES。短期边际期望损失能够用公司i和市场m的σm,t、σi,t、ρi,m,t和标准化残差尾部期望的函数来表示:

式(9)中,K(t)=(u)du,k(u)为核函数,h为带宽参数。根据Scaillet(2005)的研究,将带宽参数h固定在T-1/5。式(9)中定义的非参数估计量的明显优势在于它们都是切点k的光滑函数,因而估计出的短期MES是k的光滑函数。

由于短期边际期望损失侧重于考察近期的危机,无法从动态角度反映系统性金融风险的变化过程。因此,需要采用LRMES来构建系统性风险指数SRISK。Acharya等(2012)指出,LRMES近似等于1-exp(-18*MES),所以估计出机构i的短期边际期望损失,即可求得机构i的系统性风险指数。

参照Acharya等(2012)的研究,假定金融机构其负债的账面价值在考察期内相对不变,而所有者权益下跌的幅度为长期边际期望损失,故单个金融机构其资本短缺的大小为:

SRISKi,t=max[0;E(k(Debt+Equity)-Equity|Crisis)]

=max[0;kDebti,t-(1-k)(1-LRMESi,t)*Equityi,t](10)

式(10)中,Debt和Equity分别代表金融机构i在t阶段的负债和所有者权益,k为公司i的资产负债率。这样,单家公司i相对于金融体系总体的资本短缺程度占比为:

式(11)表示,SRISK%越大,金融机构i的系统性风险水平相对越高,说明在整个金融系统出现危机时,该家公司对整个金融系统的系统性风险贡献度越大,系统重要性程度相对越高,越应该被视为系统重要性机构进行区别监管。

(二)基于短期边际期望损失的金融机构系统性风险

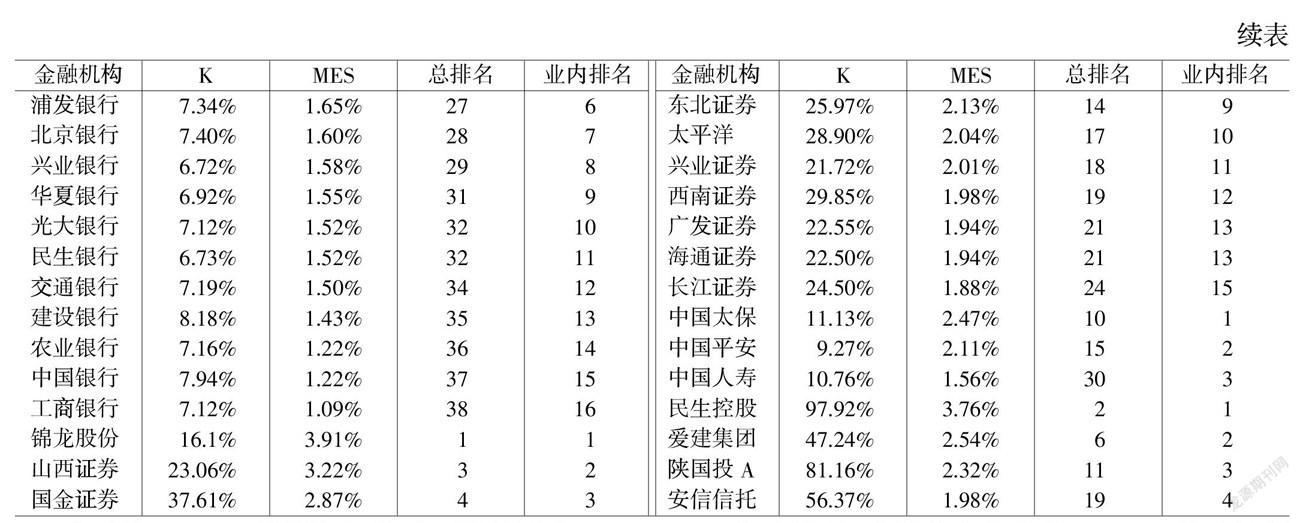

计算短期边际期望损失(MES)的数据选取与描述性统计同前。为真实反映金融机构的系统重要性,本文选取金融机构的历史权益资产比率作为k值。根据估计MES三步法,得出我国38家上市金融机构样本期内的MES均值并排序见表2。从行业间来看,证券业的MES普遍较高,往后依次是信托业、保险业和银行业。从行业内来看,银行业中,宁波银行、平安银行等股份制商业银行MES排名靠前,而国有银行的MES均位列靠后。锦龙股份、中国太保和民生控股的MES,分别在证券业、保险业和信托业中排名最高,长江证券、中国人寿和安信信托在各行业中排名最后,这个结果显然与现实相悖。因为规模较大的金融机构系统性风险水平一般较高,银行业应是我国金融机构系统性风险的主要来源。另外,各个子行业中,规模较大的商业银行、证券公司、保险公司和信托机构的系统重要性排名也应靠前,但基于MES的排名结果都与之相反。出现上述矛盾,主要是因为MES在计算过程中,仅考虑了市场指数短期下降时,金融机构风险水平的变动幅度,忽略了金融机构资产负债表中的负债和所有者权益因素。

(三)基于SRISK指数的金融机构系统性风险

SRISK指数是MES的进一步计算。SRISK指数法融入了压力指数,通过选取金融机构或金融系统具有代表性的考察变量,如资产规模、杠杆率及关联性等构建的综合性指标,并引入资产负债表中的负债和所有者权益,考量市场指数处于长期下降趋势下金融机构风险水平的变动幅度。因此,相较MES,SRISK指数法更全面。

参照LRMES计算方法,利用表2中各金融机构MES年度均值,先计算出相应的LRMES,然后根据式(10)和式(11)估计并计算出各金融机构的SRISK%。通过表3行业交叉对比发现,整体上银行业对系统性风险的影响最大,这归因于我国目前的银行主导型金融体系。保险业在整个行业中的系统重要性也较高,三家保险机构的SRISK%排名均靠前,其系统性风险水平甚至超过了多数银行机构,这是因为保险业近年来迅猛发展,使其资产规模仅次于银行业,成为第二大金融子行业。权益资产比率较低的证券业和信托业SRISK%值均较低,内部排名变化也较小,表明其系统重要性程度较低。从业内排名结果看,银行业内国有银行SRISK%值均靠前,说明国有银行的系统性风险水平明显高于其他商业银行,这是因为国有银行各种规模总和已达到银行业总规模的60%。在保险业、信托业和证券业中,中国平安、安信信托和中信证券分别排名第一,且其他金融机构的重要性排名与其资产排名也基本吻合,說明SRISK指数充分捕捉到资产规模这一重要影响因素。

四、我国金融机构系统重要性动态变化及识别

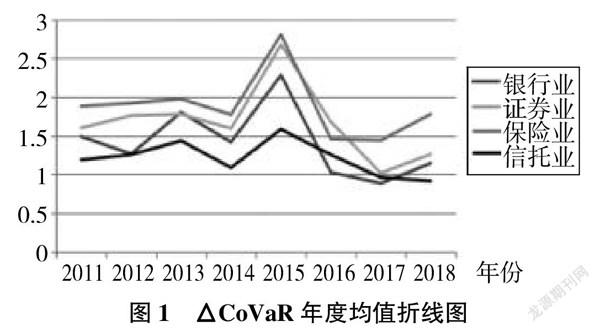

(一)我国金融机构系统性风险动态变化

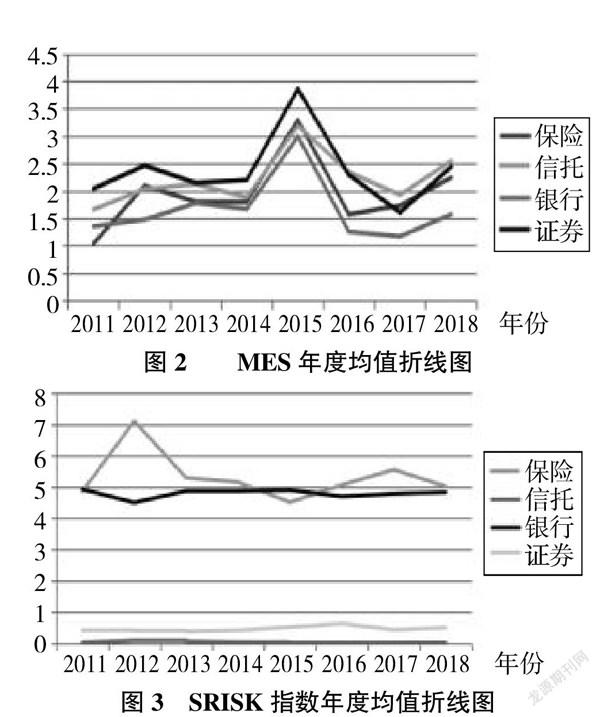

从△CoVaR和MES动态变化趋势看见下页图1和图2,大多数年份中,保险业系统性风险贡献最大,其次是证券业和银行业,最后是信托业。在2013年、2015年及2018年,不同类别的金融机构系统性风险水平均达到峰值或存在上升趋势,说明在这三个时点,我国金融机构风险溢出增加。这三个节点也分别对应了我国2013年的“钱荒”、2015年“股灾”和2018年金融去杠杆引发的流动性退潮等事件,说明金融机构系统性风险与我国宏观经济形势具有强相关性。对比图1和图2可知,图3的SRISK指数动态变化整体相对平缓,但行业间的排名发生了变化。保险业仍在多数年份稳居第一,银行业位居第二,之后是证券业和信托业。考虑到保险业样本较少,与现实经济状态较为契合的是,杠杆率较高且规模相对较大的银行业系统重要性程度更高,杠杆率较低及规模相对较小的证券公司和信托机构系统重要性程度较低。另外,从SRISK绝对值来看,各金融机构的资本缺口均在2015年达到最大,而后逐年下降,但相对值并无较大波动。这是因为2015年银行业存款由于利率市场化拓展了负债资金来源,导致资本缺口陡然增加。保险业随着商业健康险的蓬勃发展,系统重要性提升较快。证券业在2015年的“股灾”中损失惨重,资本缺口较往年提升较多。信托业受增资浪潮和通道受限的影响,资本缺口降低。

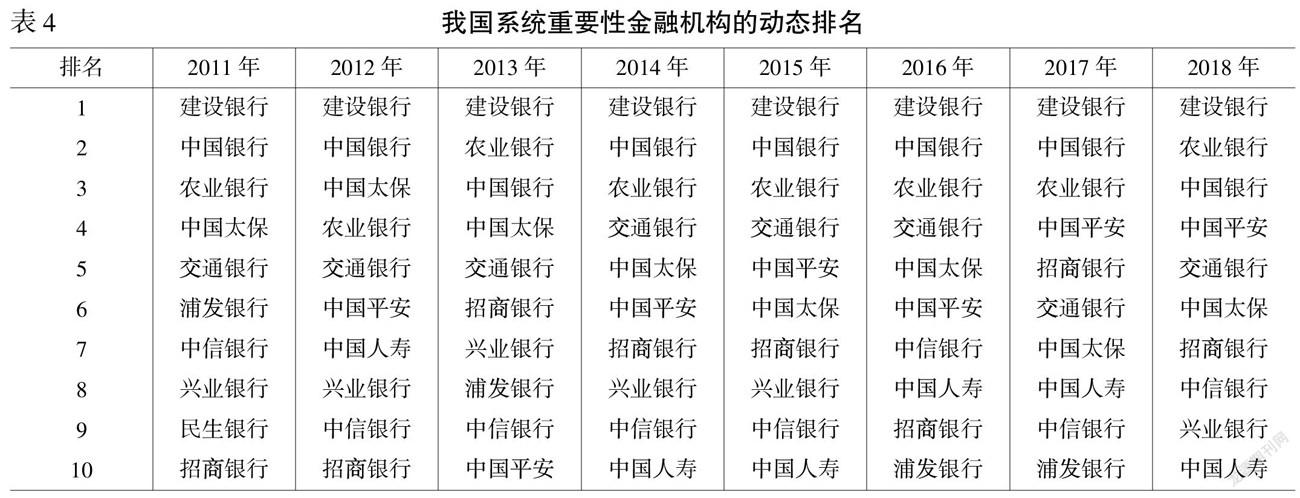

(二)我国系统重要性金融机构动态排名

表4报告了2011—2018年,我国动态追踪系统重要性排名前十位的金融机构名单。数据表明,首先,规模因素是影响系统重要性较为重要但并非唯一的因素,各金融机构的权益资产比率(杠杆率)、关联性和风险敞口也会影响系统重要性排名。就各组间的排名来看,资产规模较大的银行类金融机构系统重要性排名较为靠前,但部分股份制银行,如招商银行SRISK排名在多数时候超过其资产规模排名,部分时点甚至超过了交通银行。保险业三家公司的系统重要性排名在多数时间都高于其各自规模排名,这可能与保险公司权益资产比率一直处于较低水平有关。其次,金融机构的系统重要性程度呈现出动态变化的特征。当单个金融机构规模快速扩张时,其自身的系统重要性也会随之上升,如中国平安超越中国人寿和中国太平洋保险,成为保险业系统重要性最高的保险公司。另外,当单个金融机构自身抵御风险的能力发生变化时,其系统重要性也会发生变化,如表4中没有出现证券公司和信托机构,但随着它们逐年降低权益资产比,SRISK%会越来越高,系统重要性也会相应提升。

結语

从理论上看,CoVaR法虽可度量单个金融机构在危机下对于金融系统的风险溢出大小,但碍于将其加总后不能得到整个金融体系的风险水平,故无法用于评估金融体系中金融机构的重要性程度。基于动态MES的SRISK指数法,不仅能够测度单家金融机构的系统性风险贡献大小,也能够用所有金融机构相加后的系统性风险指数,度量整个金融系统的风险水平并评估金融机构的重要性程度。从实证检验来看,采用△CoVaR法或SRISK指数,都能较好地呈现金融机构系统性风险的动态变化。但CoVaR法只捕捉到资本市场上市公司的溢出风险,因而得出与现实相悖的结论。SRISK指数法考虑到更多反映金融机构风险水平变动的因素,如资产规模、杠杆率、关联性和风险敞口等,得出更符合现实的结论。因此,对金融机构系统性风险度量和系统重要性识别,SRISK指数法要优于CoVaR法。SRISK指数法应用范围更广泛,其对系统性风险度量结果更可信。另外,基于SRISK指数法研究发现,规模较大、权益资产比偏低的商业银行和保险公司的系统性风险水平和系统重要性,要显著超过规模相对较小、权益资产比较高的证券公司和信托机构。因此,金融管理当局应对我国不同的系统重要性金融机构进行区别监管。

参考文献:

[1] Acharya V.,A.Thakor.The Dark Side of Liquidity Creation:Leverage and Systemic Risk[J].Journal of Financial Intermediation,2016,(28).

[2] Acharya V.,R.Engle,M.Richardson.Capital Shortfall:A New Approach to Ranking and Regulating Systemic Risks[J].American Economic Review,2012,(102).

[3] Adrian T.,M.Brunnermeier.Covar[A].Federal Reserve Bank of New York Staff Report,2008.

[4] Baulescu D.,E.Dumitrescu.Which Are the SIFs? [J].Journal of Banking and Finance,2015,(4).

[5] Brownless C.,R.Engle.Volatility,Correlation and Tails for Systemic Risk Measurement[A].NYU Working Paper,2011.

[6] Chen K.,K.Khaldoun.Measuring Systemic Risk:Copula CoVar[J].Social Science Electronic Publishing,2014,(8).

[7] Frey R.,J.Hledik.Correlation and Contagion as Sources of Systemic Risk[J].Communications in Stochastic Analysis,2014,(1).

[8] Giulio G.,A.Ergun.Systemic Risk Measurement:Multivariate GARCH Estimation of CoVaR[J].Journal of Banking & Finance,2013,(37).

[9] 陈尾虹,唐振鹏.金融机构系统性风险研究述评——基于机制、测度与监管视角[J].当代财经,2016,(5).

[10] 宫晓莉,熊熊,张维.我国金融机构系统性风险度量与外溢效应研究[J].管理世界,2020,(8).

[11] 贾彦东.金融机构的系统重要性分析:金融网络中的系统风险衡量与成本分担[J].金融研究,2011,(10).

[12] 李绍芳,刘晓星.中国金融机构关联网络与系统性金融风险[J].金融经济学研究,2018,(9).

[13] 李政,朱明皓,范颖岚.我国金融机构的传染性风险与系统性风险贡献——基于极端风险网络视角的研究[J].南开经济研究,2019,(6).

[14] 梁琪,李政,郝项超.我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J].金融研究,2013,(9).

[15] 宋清华,姜玉东.中国上市银行系统性风险度量——基于MES方法的分析[J].财经理论与实践,2014,(6).

[16] 王永巧,胡浩.基于时变参数Copula的ΔCoVaR度量技术[J].统计与信息论坛,2012,(6).

[17] 吴婷婷,华飞,江世银.中国金融机构系统性金融风险贡献度的量化研究——基于极端分位数回归的CoVaR模型[J].江西社会科学,2020,(9).

[18] 张天顶,张宇.我国金融市场系统重要性机构的评估及政策启示[J].管理评论,2018,(1).

Systematic Risk Measurement and Importance Identification of Financial Institutions in China based on Model Method

KANG Li1,WANG Shang2,CHEN Bai-ting3

(1.Zhongnan University of Economics and Law,Wuhan 430073,China;

2.Chailease International Finance Corp.,Shanghai 200335,;3.SunYat-sen University,Zhuhai 519082,China)

Abstract:Based on the data of capital market transactions,this article uses CoVaR and SRISK index method to measure and compare the systematic risk level of 38 listed financial institutions in China during the period of 2011—2018.It is found that the SRISK index method is more applicable to the systematic risk measurement of financial institutions in China.It is also found that the systematic risk level of banks and insurance companies with large scale and low equity asset ratio is significantly higher than that of trust companies and securities companies with relatively small scale and high equity asset ratio.The financial regulatory authorities should implement differentiated supervision on different systemically important financial institutions.

Key words:financial institutions;systemic risk;CoVaR;SRISK Index Method;model method

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

华人经济(2016年3期)2016-06-28

财税月刊(2016年2期)2016-05-17