简析IPO公司上市费用财务处理常见的几个问题

2022-03-30 08:05吕丛平

中国注册会计师 2022年3期

| 吕丛平

首次公开募股(Initial Public Offering,简称IPO)是指一家企业第一次将它的股份向公众出售。近年来,通过IPO在资本市场进行融资,以谋求企业快速发展、壮大,成为越来越多企业选择的一种有用手段。根据改革后的创业板企业IPO发行制度,IPO过程通常涉及股份公司改制、中介机构对公司规范化运作辅导阶段,制作招股说明书报交易所并获取其受理阶段;交易所对公司报送材料进行问询、公司进行反馈阶段;交易所上市委召开会议、对是否同意公司IPO进行审议阶段;证监会批准公司注册及发行等阶段。IPO过程中通常会涉及支付保荐费、承销费、申报会计师费、律师费、评估费等中介机构费用,以及招股说明书印刷费、发行股份的初始登记费、广告费、路演及财经公关费、上市酒会费等其他费用(以下简称上市费用),如何进行规范的财务处理,关系到IPO公司财务业绩的客观反映,也会对公司股票发行价格产生一定影响。本文从会计准则本身规定出发,结合自身从事的IPO审计实务经验,及创业板注册制首批18家企业上市费用的财务处理,对IPO公司上市费用财务处理常见的几个问题进行分析。

一、IPO公司上市费用的财务处理过程中常见的几个问题

公司IPO过程中,在针对上市费用财务处理时,通常会涉及到以下几个问题:一是公司IPO过程中涉及到不同的阶段,是否所有阶段发生的、与权益性交易相关的上市费用均可以从成功发行后的溢价中列支,也既上市费用资本化时点确认问题;二是若判断发生的上市费用可以从成功发行后的溢价中列支,在公司IPO完成前,发生的上市费用暂时作为一项资产确认,在资产负债表中如何恰当进行列报;三是在目前公司IPO过程中,除了新增发行部分股份外,往往公司存量股也获取上市流动的机会,对于公司IPO过程中发生的上市费用是否需在新增发行部分股份与存量股间按照一定的比例进行分摊,进而将存量股分摊的上市费用计入公司损益。本文将针对上述问题,结合企业会计准则、证监会相关解答、以及创业板注册制首批18家企业案例一一进行分析。

二、IPO公司上市费用的财务处理过程中问题的分析

《企业会计准则第37号——金融工具列报》(2017年修订)、《企业会计准则第37号——金融工具列报》应用指南、财政部关于执行企业会计准则的上市公司和非上市企业做好2010年年报工作的通知(财会[2010]25号)、证监会《上市公司执行企业会计准则监管问题解答》(2010年第1期,总第4期(会计部函[2010]299号)等相关文件,均对公司上市费用财务处理作出了相关规定。

(一)上市费用资本化时点确认问题

由表1可见,18家企业上市费用资本化时点有所不同,其中,在向证监会报送申报材料前即开始将上市费用资本化处理的有5家,13家在向证监会报送申报材料后开始对上市费用进行资本化处理。

表1 18家企业上市费用资本化时点 单位:户数

创业板企业IPO过程通常涉及股份公司改制、中介机构对公司规范化运作辅导阶段,制作招股说明书报交易所并获取其受理阶段,交易所对公司报送材料进行问询、公司进行反馈阶段,交易所上市委召开会议、对是否同意公司IPO进行审议阶段,证监会批准公司注册及发行等五个阶段。

1.对于公司进行“股份公司改制、中介机构对公司规范化运作辅导阶段”发生的上市费用,主要包括审计费、评估费、验资费等中介机构费用,该阶段发生的上述费用能否从成功发行后的溢价中列支?《企业会计准则第37号——金融工具列报》(2017年修订)及其应用指南、财政部《关于执行企业会计准则的上市公司和非上市企业做好2010年年报工作的通知》(财会[2010]25号)、证监会《上市公司执行企业会计准则监管问题解答》(2010年第1期,总第4期(会计部函[2010]299号)均明确规定:与权益性交易相关的交易费用应当从权益中扣减。上述规定强调公司在IPO过程发生的上市费用需满足两个条件,才能从以后发行溢价中列支,既必须和发行有关、实质上必须是交易费用。在IPO阶段发生的费用,并不一定全部是交易费用。至于满足“交易费用”应具备什么条件,《上市公司执行企业会计准则案例解析(2020)》指出,其应具备两个特征:直接和新增(增量)。“直接”指直接归属于金融工具购买、发行或处置的费用。“新增费用”是指企业不购买、发行或处置金融工具就不会发生的费用。

故公司进行“股份公司改制、中介机构对公司规范化运作辅导阶段”发生的上市费用与前文所述的“与发行权益性证券直接相关的新增外部费用”不相符,不具有相关性,故不能从以后发行溢价中列支。

2.对公司在“制作招股说明书报交易所并获取其受理阶段,直至证监会批准公司注册及发行”等四个阶段发生的上市费用,首先应判断该等费用是否系与权益性交易相关的新增费用,若不是,则该等阶段发生的上市费用应计入当期损益;若是,目前实务中对该等阶段发生的费用,存在不同的会计处理,具体有以下几种处理方式:

第一种方式,因公司IPO过程中各种内部、外部环境因素影响,公司IPO过程中存在一定的不确定性,基于谨慎性原则,有些公司将这些阶段发生的上市费用计入当期损益。

第二种方式,有些公司认为此阶段发生的上市费用符合相关会计准则、应用指南及相关解答的规定,即符合“与权益性交易相关的交易费用……”,因此予以资本化处理,公司IPO成功后,从发行溢价中列支。若最终IPO未成功,则所归集的资本化上市费用在最后一期结转至损益。

第三种方式,此方式介于第一种方式与第三种方式之间,在此阶段发生的上市费用,有些公司进行逐笔判断,根据公司财务业绩变化情况、外部审核环境、公司申报材料审核进度等因素综合判断,一般将申报期最后一期发生的上市费用予以资本化,其余上市费用予以损益化处理。

结合上述18家公司资本化上市费用时点分析,笔者认为,其中5家在向证监会报送申报材料前即开始上市费用资本化处理是否谨慎,有待商榷。其余13家公司系在向证监会报送申报材料后开始上市费用资本化处理,其中9家在申报期最后一年进行上市费用资本化处理,处理较为谨慎。

在向证监会(交易所)报送申报材料后各阶段上市费用资本化问题,目前相关准则及应用指南未做细节性规定。笔者认为,公司在不违反应用指南及相关解答、通知的前提下,遵循谨慎性原则,同时考虑IPO审核过程中务实做法,采用第三种方法应是比较可取的一种方式。同时相关企业应关注财政部门及证券监管部门后期有无新的细节性规定。

另外需特别注意的是,在IPO的申请和审核过程中,经常发生需要补审、补报材料的情况,而在补审和补报材料后,原先报送的较早年度的材料和数据可能不再出现在最终对外公告的招股说明书和备查文件中。如果发生此类情况的,应当将原先为了制作现已不纳入申报期的较早年度的申报材料和披露信息而发生的、暂时资本化的上市费用转入损益处理。

(二)上市费用作为一项资产在资产负债表中如何恰当列报

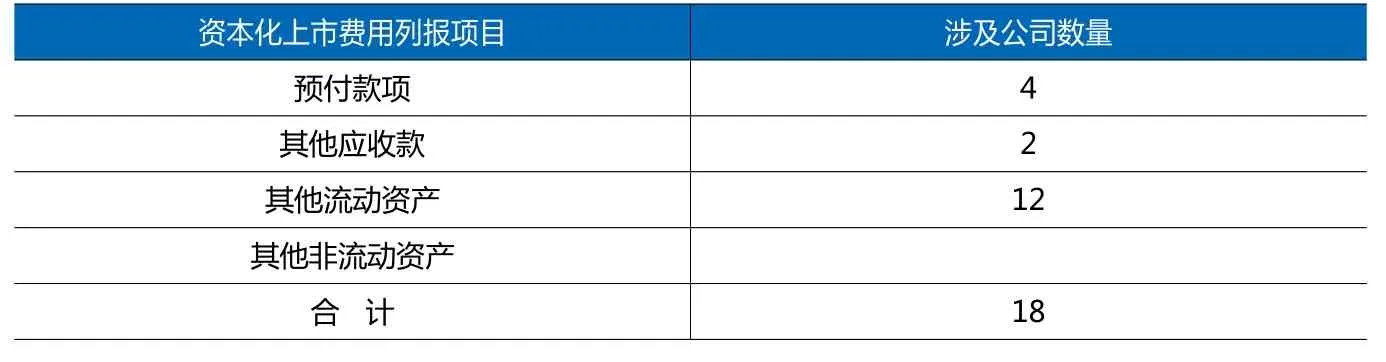

若申报期内发生的上市费用可以从成功发行后的溢价中列支,在公司IPO完成前,发生的上市费用暂时作为一项资产确认,在资产负债表中如何进行列报,目前实务中处理较为混乱。部分公司认为系预付中介机构的费用,在“预付款项”进行列报;有些公司确认为一项应收债权,在“其他应收款”进行列报;还有一些公司根据其流动性,在“其他流动资产”、“其他非流动资产”进行列报。

创业板注册制首批18家企业资本化上市费用在资产负债表中列报项目不尽统一,其中有4家在“预付款项”列报、2家在“其他应收款”列报、12家在“其他流动资产”列报(表2)。

表2 18家企业资本化上市费用在资产负债表列报口径

笔者认为,申报期内发生的上市费用属于因过去交易发生、公司支付的费用,相关交易对手方已提供相应劳务,与“预付款项”的性质不符,预付款项是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项,将来交易对手方需提供相关货物或劳务作为对价偿还。因此,上述4家单位将资本化的上市费用在“预付款项”列报不妥当。

申报期内发生的上市费用与“其他应收款”性质也不相符。其他应收款主要核算企业除买入返售金融资产、应收票据、应收账款、预付款项、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。因此,上述2家单位将资本化的上市费用在“其他应收款”列报亦不妥当。

笔者认为,公司申报期内发生的上市费用若可以从成功发行后的溢价中列支,在IPO完成前,根据其流动性(期限)列报在“其他流动资产”、“其他非流动资产”较为妥当。

(三)上市费用是否需在新增发行部分股份与存量股间按照一定的比例进行分摊

目前公司IPO时,除了新增发行部分股份外,公司存量股也获取上市流动的机会,对于IPO过程中发生的上市费用是否需要在新增发行部分股份与公司存量股间按照一定的比例进行分摊,目前除了在“《企业会计准则第37号——金融工具列报》应用指南之七、收益与库存股”进行明确外,在其他准则、解答、通知中均未予以明确,证监会《上市公司执行企业会计准则案例解析(2020)》相关案例中,对相关上市费用也未在“新股”与“存量股”间进行分摊。

笔者对创业板注册制首批18家企业上市费用是否在新增发行部分股份与公司存量股间进行分摊,查阅了上述公司招股说明书、审计报告、上市公告书等材料,通过查阅相关文件,未发现上述公司将上市费用在新增发行部分股份与公司存量股间进行分摊的明显证据。大部分公司资本化上市费用时,单独将某项或某几项费用资本化,不进行分摊。

《企业会计准则第37号——金融工具列报》应用指南之七、收益与库存股:“与权益性交易相关的交易费用应当从权益中扣减。交易费用是指可直接归属于购买、发行或处置金融工具的增量费用。只有那些可直接归属于发行新的权益工具或者购买此前已经发行在外的权益工具的增量费用才是与权益交易相关的费用。例如,在企业首次公开募股的过程中,除了会新发行一部分可流通的股份之外,也往往会将已发行的股份进行上市流通,在这种情况下,企业需运用专业判断以确定哪些交易费用与权益交易(发行新股)相关,应计入权益核算;哪些交易费用与其他活动(将已发行的股份上市流通)相关,尽管也是在发行权益工具的同时发生的,但是应当计入损益。与多项交易相关的共同交易费用,应当在合理的基础上,采用与其他类似交易一致的方法,在各项交易间进行分摊。”因此,应用指南要求发生的上市费用在“新股”与“存量股”间进行分摊,至于分摊方法则强调“应当在合理的基础上,采用与其他类似交易一致的方法,在各项交易间进行分摊”,未明确具体分摊方法、方式。

关于共同费用的分摊问题,国际会计准则(IAS)第32号第38段进行了阐述:“与多项交易(如:同时完成的新股发行和其他股份在证券交易所上市)共同相关的交易成本,应按照一定的基础在各交易之间进行分摊,其分摊基础应合理且与相似交易一致。”由此可见,完成的新股发行及存量股上市应被视为不同的多项交易,其共同相关的交易成本应采用一定基础在各项交易之间分摊。其中,存量股上市因未发行任何权益工具而不被认为是权益性交易,进而与多项交易共同相关的交易成本中与存量股上市对应的那一部分应作为费用计入当期损益。

笔者认为,尽管目前《企业会计准则第37号——金融工具列报》原则性规定了上市费用在“新股”与“存量股”间进行分摊,但分摊方法、方式未能予以明确,且其他会计准则、主管部门的解答、通知对此问题均未明确,给实务操作带来较大困难。建议相关主管部门对此问题进行解释、细化,明确分摊方法和基础的选择,以保持会计政策的可比性、可操作性,持续与国际会计准则保持趋同。相关IPO公司也可以关注后续主管部门是否颁布配套解释、解答,及时作出相关预案,测算对公司财务业绩的影响。

针对IPO公司上市费用的财务处理通常遇到的问题,通过上述分析,笔者认为:与权益性交易相关的交易费用应当从权益中扣减,在公司申报材料获得证监会(交易所)受理后,公司在不违反会计准则、应用指南及相关解答、通知的前提下,审慎判断交易费用资本化的时点问题,对暂时资本化的上市费用,应根据其流动性在资产负债表中“其他流动资产”及“其他非流动资产”项目准确列报;对于发生的上市费用是否应在“新股”与“存量股”间进行分摊及如何分摊问题,有待于相关主管部门对此问题进行解释、细化,相关IPO公司应及时关注后续主管部门是否颁布配套解释、解答、案例,以便作出相关预案,测算对公司财务业绩的影响。

猜你喜欢

中国房地产业·中旬(2021年11期)2021-11-24

中国房地产业·下旬(2020年2期)2020-05-13

商场现代化(2019年8期)2019-07-03

财讯(2018年28期)2018-05-14

商业会计(2017年11期)2017-07-21

商业会计(2016年15期)2016-10-21

企业导报(2016年12期)2016-06-17

大众理财顾问(2016年3期)2016-06-13

环球时报(2015-12-21)2015-12-21

新会计(2014年3期)2014-06-13