基于三阶段DEA的创业板企业创新效率评价研究

2022-03-30 08:05冯琳洁

中国注册会计师 2022年3期

| 冯琳洁

《2020全球创新指数》报告指出:中国位居第14,是全球创新指数排行榜榜单前30名中的唯一中等收入经济体。 这与我国政府大力支持创新事业,坚定实施创新驱动发展战略密不可分。据《2020年全国科技经费投入统计公报》显示:2020年我国研发经费投入为24393.1亿元,同比增长10.2%,占GDP比重为2.40%,再创历史新高。企业作为市场经济活动重要单位,发挥着推动国家经济稳速增长的关键作用。相关数据表明,近年来企业研发经费投入占全社会总量均在70%以上,是引领社会创新的关键力量。政府为鼓励企业创新也不断出台普惠政策,比如:政府补贴、税收优惠、支持企业共同参与重大科技项目等。此外,于企业个体而言,由于市场环境的复杂性与动荡程度日益加剧,战略性创新举措也成为企业生存与发展的关键。

2009年,我国推出创业板板块,帮助高成长性的中小企业融资。创业板企业多涉及计算机、软件服务、医药制造业等高新技术产业,是创新生态圈中的重要一环,因此研究其创新效率对我国实现创新驱动具有重要意义。基于此,本文选取445家创业板企业为研究对象,运用三阶段DEA模型对其创新效率进行测算和评价,试图找出影响样本企业研发效率的因素,并提出相应的政策建议。

一、文献综述

国内外学者主要从区域、行业、企业三个层面展开关于创新效率的研究。Fritsch、C Qiang分别以德国五大城市和中国30个省级行政区为样本,对比分析不同区域的创新效率及能源效率。Broekel T以德国270个区域5年的数据为样本,发现合作研发补贴会刺激区域创新效率。张斌等以我国30个省(市)为研究对象,利用超效率共同边界函数测算其创新效率,发现东部、西部和中部的技术创新效率依次递减。李培哲等则发现西部的创新效率最低,东部次之,中部最高。在产业创新效率方面,肖文等、宋飞文等以工业行业为研究对象,采用随机前沿模型(SFA)测算其技术创新效率,发现中国整体平均技术创新效率不高。成琼文利用DEA--Tobit模型对我国工业行业的绿色技术创新效率进行实证研究,发现整体效率呈上升趋势。

关于企业创新效率测算的研究并不在少数。Cruz-Cázares等采用DEA--Malmquist模型研究了西班牙制造企业的技术创新效率。Dia M利用三阶段网络DEA分析了加拿大最大的14所信用社的效率并对低效的原因进行剖析。国内学者梁娜、王新红等采用传统的DEA模型分别以我国61家环保企业、创新型企业为研究对象,发现样本企业综合效率低下,投入产出结构不合理,资源浪费较为严重等现象。徐书彬等人采用三阶段DEA方法对41家人工智能企业进行效率测算,指出样本企业创新效率较低,且地区信息化水平、股权性质阻碍了企业创新效率的提升。孟韬等人通过对我国独角兽企业的效率分析,发现成立年限、政府补贴等有助于提升企业创新效率。窦钱、屈国俊等人相继使用三阶段DEA效率测算方法评估企业研发效率。

表2 变量测量与说明

综上所述,学术界对于企业创新效率测算的研究颇丰,针对我国上市企业进行相关研究的也不在少数,但是鲜有学者以创业板企业为研究对象,测算其创新效率。此外,很多学者没有剔除环境噪声、随机误差等的影响,这可能会导致测算结果失真。由此,本文采用三阶段DEA模型评估样本企业的创新效率,对其影响因素进行分析,并针对研究结果提出相应的政策建议,以期为中小型高新技术企业提供技术创新效率改进的方向。

二、研究方法与模型

当前,创新效率的测算方法主要分为非参数法和参数法,前者以数据包络分析(DEA)为代表,后者以随机前沿分析(SFA)为代表。但是这两种分析方法都存在一定的缺陷,其测算的创新效率值差异是由管理无效率导致的,没有考虑环境噪声和随机扰动项的影响。因此,本研究尝试采用Frdied提出的三阶段DEA分析方法,该方法可以弥补上述两种测算方法的不足,以便得到更加真实的效率值,具体由以下三个阶段构成:

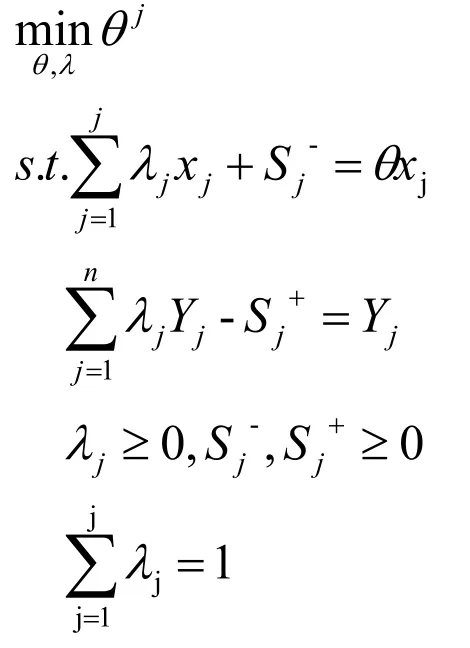

第一阶段:传统DEA模型。

传统DEA基于线性规划方法,应用于多投入、多产出的同类型决策单元(DMU)的效率测算,首次提出的CCR模型假定规模报酬不变。后续,学者们将Shepherd距离函数的概念引进到模型中,提出规模报酬可变的BCC模型。

本文假定规模报酬可变,以投入导向为例,该模型的对偶形式如下:

第二阶段:随机前沿模型SFA 。

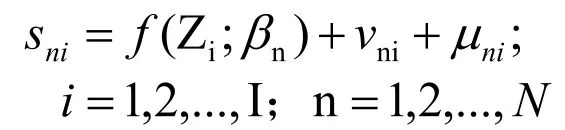

Frdied等人指出传统的DEA模型在评价决策单元效率时,没有将环境因素和随机噪声纳入考虑范围,提出要关注松弛变量的思路。该变量由环境因素、管理无效率和统计噪声构成,反映初始的低效率。因此,为了准确测算各DMU的效率值,应当将其置于同等的环境和随机扰动下,借助SFA回归,将一阶段得到的松弛变量分离成上述三种效应,进一步获得调整后的投入或产出,以便再次测算各DMU的真实效率。

本文以投入导向为例,构如下SFA回归函数:

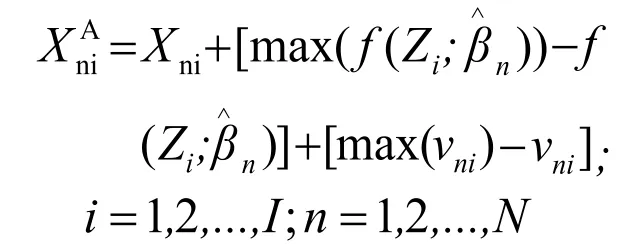

为测算各DMU的真实效率,对公式进行如下调整:

第三阶段:调整投入后的DEA模型。

将上阶段通过SFA模型调整后得到的投入变量以及初始的产出变量,再次利用DEA-BCC模型对样本企业进行创新效率测算。此时获得的创新效率已经剥离了环境噪声和随机扰动项的影响,相较而言,能够比较准确地反映样本的真实效率。

三、样本与变量选取

(一)样本选取

创业板企业大多是中小企业,从事信息技术、生物科技等为代表的高新技术业务,产品市场潜力大、成长性强,对于拉动经济增长意义重大。因此,准确地估计创业板企业的创新效率并分离出其影响因素,对于企业自身和国民经济的发展大有裨益。基于此,本文选取创业板非金融类企业为研究对象,收集2019年产出数据及上一年度研发投入数据(产出滞后一年的原因后文有进行解释)等相关数据,并按照如下条件对数据进行清洗:(1)ST、PT企业;(2)财务状况异常或信息严重缺失的企业;(3)净利润为负值的企业;(4)2017年之后上市的企业。最终保留了445家样本企业。样本数据中,专利申请数据来自国家知识产权局(http://www.sipo.gov.cn/),地区经济状况与对外开放水平来自《中国城市经济年鉴2019》,其他数据源来源为国泰安数据库。

(二)变量选取

1.投入变量。本文从资本以及劳动力这两个角度进行投入指标的选取,考虑到数据的可得性,前者用研发投入经费进行衡量,后者则以研发人员全时当量指代。

2.产出变量。企业创新投入的产出分为直接产出和间接产出。前者表现为专利申请(授权)数量的提升,由于专利授权过程比较繁杂、周期较长,故本文选择专利申请指标数量进行衡量。间接产出表现为企业经济效益,本文选取净利润和主营业务收入两个指标指代。此外,由于研发投入转化为生产成果需要一定的时间,参考现有文献的做法,本文选择的产出指标均为滞后一期的数值,即2020年的产出值。

表7 各效率值变化情况表(样本数量:445)

DEA模型要求随着投入量的增加,产出量不得减少(“同向性”)。因此,本文利用stata15.0软件对样本数据进行Pearson相关性分析,结果如表1所示,各投入量与产出量之间在1%水平上显著正相关,符合“同向性”假定。

表1 投入、产出指标Pearson检验结果

3.环境因素。环境指标需要满足“分离假设”,其选取标准主要是:样本主观不可控;能对产出指标产生影响。本文从以下三个角度进行环境因素的选取:

(1)地方经济发展水平:考虑到地方经济发展水平较高的区域容易吸引人才流动以及资金投入,科研机构较多,风险管理能力、信用状况情况更佳,有利于创新活动的开展。本文选取地区生产总值、对外开放水平两个变量作为地方经济发展水平指标。

(2)企业基础:企业创新活动的实施受到自身资源禀赋的约束,比如规模大小、财务杠杆等。本文选取企业成立年限、股权集中度、股权性质、负债率以及企业规模五个指标进行衡量。

(3)政策支持:政府可以为企业提供技术支持和政策保障,是影响企业创新积极性的重要因素。考虑数据的可得性,本文选取政府补助数额作为政府政策支持指标。

为了使环境因素具有可比性,本文对各环境变量进行了无量纲处理。表3为本文所采用数据的描述性统计结果。

表3 各指标描述性统计(样本数量:445)

四、三阶段DEA测算结果

根据本文所选用的研究方法,实证部分由三个阶段构成,以下是各个阶段的实证结果。

(一)第一阶段结果:传统DEA—BCC实证结果

样本企业效率测算结果分布情况如表4所示:样本企业的综合效率在0.8以上的企业仅6家,占比1.35%;综合效率不到0.2的企业有215家,占比48.31%,仅4家企业达到DEA有效。综合效率均值为0.240,有近80%的上升空间;纯技术效率均值为0.329,纯规模效率均值为0.758。 本阶段结果显示我国创业板企业整体技术创新效率低下,主要是由于纯技术效率制约。

表4 样本企业创新效率评价结果分布表(样本数量:445)

在445余家样本企业中,仅河南四方达超硬材料、温氏食品有限公司、上海雪榕生物科技以及乐歌人体工学科技4家企业处于效率前沿面,达到了DEA有效状态,占比不足1%。达到DEA弱有效的企业有9家,其中8家均为纯技术有效,规模无效。

由于本阶段尚未剔除环境噪声和随机干扰项的扰动,反映的效率值可能并非是真实值,还需要展开进一步的测算。

(二)第二阶段结果:SFA回归分析结果

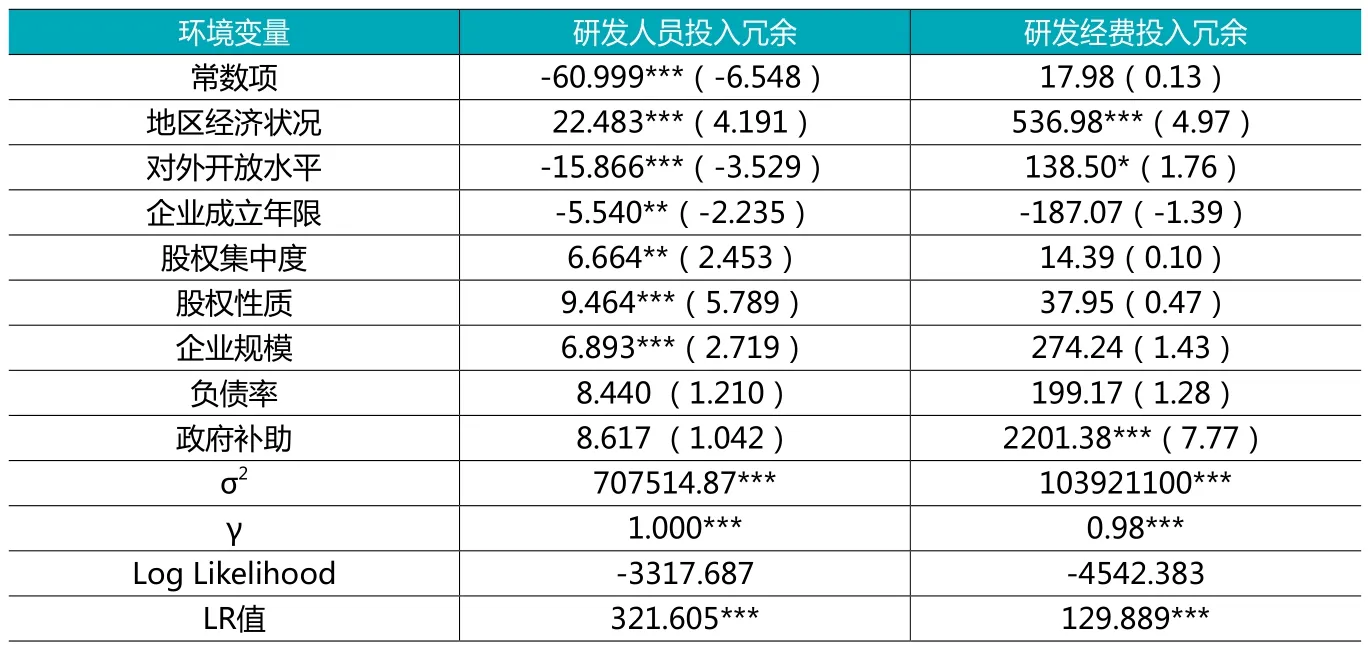

本阶段以8个环境变量作为自变量,并将第一阶段传统的DEA模型中得到的研发人员投入松弛以及研发经费投入松弛分别作为因变量,采用罗登跃的分离公式,运用Frontier计量软件分离各个环境变量对研发人员投入和经费投入冗余的影响,结果如表5所示。研发人员投入和经费投入均通过LR检验,拒绝了不存在管理无效率项的假设,表明了进行SFA回归是合理的。 值分别为1和0.98,表明在各干扰项中,技术管理因素的影响占主导地位。回归系数为正表示该环境变量值的上升会导致松弛变量的增加,会阻碍企业创新效率的提升;反之亦成立,即系数为负代表该环境变量值的增加能够提升企业创新效率,据此,本文得到如下结论:

表5 SFA估计结果

(1)地区经济状况。该变量与研发投入松弛值呈显著正相关关系。说明地区经济越好,GDP水平越高,研发人员和经费的投入冗余也会相应增加。通常地区经济水平越高,企业经营的外部环境更佳,能够提供更好的融资环境;同时,企业也面临着更加激烈的竞争,从而导致企业盲目融资、扩大研发资源的投入,导致投入冗余的产生。

(2)对外开放水平。该变量与研发人员投入冗余呈显著的负相关关系,与研发经费投入冗余呈正相关关系。地区对外开放水平越高,有利于促进研发人员的技术交流与人才流动,能够有效减少冗余现象,提升企业创新效率。而对外开放水平越高,市场准入壁垒越低,导致企业盲目增加研发投入以增强竞争力,从而造成研发投入资金冗余。

(3)企业成立年限。该变量与研发人员松弛值存在显著的负相关关系,与研发经费松弛不存在显著关系。企业成立时间越久,对研发人员的安排、调配更加成熟,能够减少研发人员资源浪费,促进企业创新效率的提升。

(4)股权集中度。第一大股东持股比例的提升会加重研发人员投入冗余;而股权集中度对研发经费投入冗余则不存在显著影响。本文所选取的样本企业股权较为集中,第一大股东平均持股比例为30%。大股东追求高风险高回报的倾向,存在盲目增加研发投入的可能,不利于企业技术创新效率的提升。

(5)股权性质。国企会显著加重研发人员投入冗余的情况,对研发经费投入冗余无显著影响。这与实际情况相符,在2019年上市公司研发投入榜单前十中,央企国企占据九席,央企国企作为我国科技创新主力军,容易产生研发资源投入过度的情况,制约创新效率的提升。

(6)企业规模。该指标会显著加重研发人员投入冗余,对研发经费投入冗余无显著影响。创业板多为中小型企业,随着企业规模的扩张,研发意愿及能力均会增强,容易造成冗余现象。

(7)负债率。该指标水平反映了企业的举债经营能力,在本文的测算结果中,负债率水平与研发投入冗余并未呈现出显著的相关关系。

(8)政府补助。政府的补助力度与企业研发经费投入冗余呈正相关关系,而对研发人员投入冗余无显著影响。一方面,政府的支持能够在一定程度上缓解企业研发经费紧张的问题,弥补企业技术创新的“溢出效应”,提高企业创新的积极性,但是同时也会造成企业加大研发资源的投入量,因此容易造成研发投入冗余的现象。

(三)第三阶段结果:调整投入后的DEA测算结果

通过第二阶段的随机前沿模型,得到了调整后的投入量。将新的投入值与原始的产出值再次利用传统的DEA—BCC模型进行效率测算。在剥离了各扰动项之后,各效率值均产生了变化,说明调整投入量进行效率测算是合理的。效率评价结果如表6至7所示:

表6 一阶段及三阶段样本企业创新效率评价结果分布表(样本数量:445)

1.总体效率分析。如表6、7所示,对第一、第三两个阶段的效率值进行比较,综合创新效率均值从0.240下降至0.174,降幅达到27.5%;纯技术效率均值由0.329提升至0.890;规模效率均值由0.758降至0.200。可以看出,创业板企业整体创新效率较低,具体的原因由一阶段的纯技术效率制约变为规模效率的制约。

综合效率方面。在调整研发投入量后,综合效率低于0.5的高达422家。在445家样本企业中,仅5家企业综合效率保持不变;上升的为111家,占总体样本的24.9%;下降的为329家,占比73.9%,其中降幅最大的是森霸传感科技股份有限公司,降幅为86.71%。

纯技术效率方面。纯技术效率上升的企业高达431家,占比96.85%,仅9家企业下降,5家保持不变。其中,95家企业的增幅都在80%以上,增幅最大的是北京数码视讯科技股份有限公司,高达93.51%。这表明样本企业的管理技术和能力都较高,投入资源的使用较为有效,之前的低效率主要是由于环境因素较差所导致。

规模效率方面。调整投入后,除9家企业规模效率上升,2家保持不变,其余434家企业规模效率均下降。236家企业降幅都在80%以上,其中降幅最大的是拓尔思信息技术股份有限公司,为94.65%。在研发投入调整之后,三阶段规模效率显著低于一阶段,说明在环境因素的干扰下,这些企业规模效率被高估了,应该优化企业规模效率。

2.有效性分析。DEA有效是指同时达到技术效率有效和规模效率有效。如表8所示,在一阶段中达到DEA有效的上市公司有4家,分别是河南四方达超硬材料、温氏食品、上海雪榕生物科技、乐歌人体工学。调整研发投入后,达到DEA有效的企业减少为3家,为河南四方达超硬材料、无锡先导智能、温氏食品,表明这三家企业的资源分配相对有效,创新效率处于最优水平。可以得知,无锡先导智能装备股份有限公司通过增加研发投入达到了生产前沿面上。

表8 创新效率有效性评价结果(样本数量:445)

在剔除环境噪声和随机干扰因素后,弱DEA有效企业有4家,均为纯技术有效、规模无效,表明提升规模效率可以让这几家企业达到DEA有效。DEA弱有效的企业从13家下降为7家。余下的435家企业全部为DEA无效,说明绝大部分样本企业都没有处于生产前沿面,还存在改善空间。

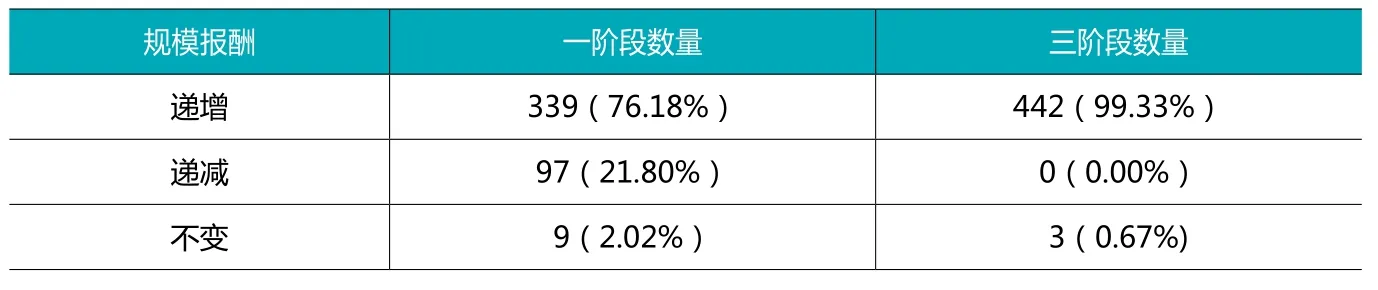

3.规模报酬分析。如表9所示,在调整投入后,处于规模报酬递增的企业由339家上升至442家,占比99.33%,表明绝大部分样本企业尚未达到最有规模,限制了创新效率的提升。这与实际情况相符,创业板企业多为中小型企业,且普遍成立年限不长、规模较小。因此,这类样本企业应当合理增加研发资源投入,合理调配,提高资源利用率,藉此提升企业创新效率。在剔除环境噪声等影响后,仅三家企业处于规模报酬不变状态,分别为四方达、先导智能、温氏股份,说明这三家企业生产规模处于相对最优状态,企业应当结合自身状况对研发投入做出相应的决策,避免盲目扩张。

表9 投入调整前后的规模报酬变动状况(样本数量:445)

五、结论与建议

本文运用DEA—BCC模型和SFA模型对445家创业板上市公司进行创新效率分析,排除环境噪声和随机干扰后,得到以下结论:(1)创业板企业整体创新效率水平不高,地方经济水平、股权集中度、股权性质、企业规模均会加重研发人员投入冗余;而对外开放水平和企业年龄则会减少研发人员投入冗余。地区经济、对外开放水平和政府补助会加剧研发经费投入,限制企业创新效率的提升。(2)在剔除环境噪声和随机干扰项的影响后,431家创业板企业的纯技术效率得到了明显的提升,近百家企业的增幅都在80%以上;而434家样本企业规模效率明显下降,导致综合创新效率也随之下降。结果表明创业板上市企业技术管理能力较好,而创新效率较低主要是由于规模效率低下所导致的。(3)在调整投入值之后,仅三家企业处于最优生产规模,442家企业处于规模报酬递增状态,占比高达99.33%,这些样本企业可以适当扩大生产规模,以便获得更佳的规模收益和创新效率。

基于此,本文提出如下建议:(1)从企业角度而言。扩大规模是创业板企业能否实现创新效率的关键;同时也应当合理规划资源,减少资源冗余和浪费的现象;创业板企业在积极实施创新战略的同时,应当优化股权结构,提升技术管理水平。(2)从政府角度而言。政府应当注重知识产权的保护,针对产权问题完善相应的立法,积极优化创新环境,完善产学研合作模式,提升企业主体研发的积极性;其次,完善政府补助政策,兼顾合理性与社会效益,同时要完善监督机制,最大化资源的利用;最后,建立健全人才流动机制,促进人才有序流动。

猜你喜欢

人民黄河(2018年12期)2018-09-10

中国经济周刊(2017年19期)2017-05-23

中学生数理化·高一版(2017年2期)2017-04-25

投资者报(2017年9期)2017-03-14

数学学习与研究(2017年3期)2017-03-09

商业经济研究(2016年6期)2016-03-30

计算技术与自动化(2014年1期)2014-12-12

中学生数理化·七年级数学人教版(2014年6期)2014-09-18