北洋时期议会审议国家预算的困境及其演变

2022-03-28 04:47:16王梅

四川师范大学学报(社会科学版) 2022年2期

王 梅

1920年2月10日,在第二届国会(即“安福国会”)第二期临时会闭会式上,国务总理靳云鹏极力赞颂其议决“民国八年度预算案”的功绩,称:“(国会)开会以来,竟能于最短期间内,将八年度预算案完全成立,诸君子之尽心职务,无负国民委托,尤为吾邦士庶所交相倾佩而衔戢靡忘者。”(1)《第二期临时会闭会纪事:国务总理颂词》,《众议院公报》1919年第2期临时会第5册,第2页。议决国家预算案是国会监督政府财政的基本权责,何以安福国会议决一个年度预算案在当时得到如此高的评价,以至后世学者对此也多持肯定态度?(2)此方面代表作有顾敦鍒《中国议会史》(木渎心正堂1931年版)、严泉《安福国会审议民国八年度国家总预算案探析》(《安徽史学》2018年第2期,第89-95页)等。这实际与整个北洋时期议会审议预算案的困难及其演变密切相关。鉴于学界相关研究极为寥落,本文欲通过详细梳理北洋时期历届议会督促并审议政府预算案的情况,明晰此过程中议会遭遇的具体困难及其所做的调整,思考议会监督政府财政的方式与权限等问题。

一 议会积极督促政府交议预算案

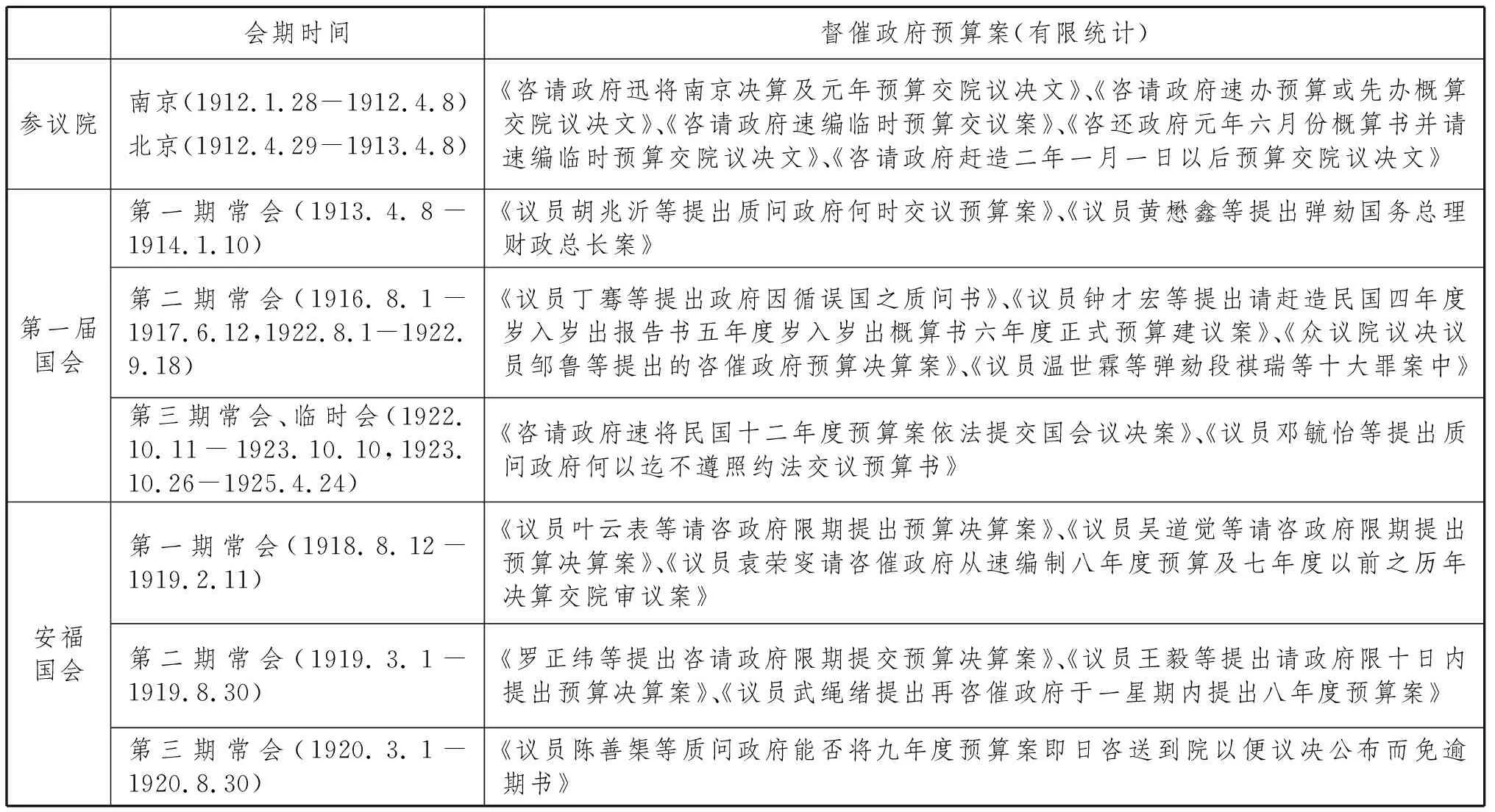

议决政府预算决算案、监督政府财政,是代议制政体下立法机关的主要权责之一。北洋时期历届议会,临时参议院、第一届国会及安福国会,在各个会期内都曾积极督促政府编订并交议预算案。

临时参议院从南京迁往北京复会后,1912年5月11日咨请政府提交正式预算,随即又于6月13日提出,“纵令政府不能即办正式之预算决算,亦将京中各机关每月用款随时提出概算书及简略之决算书”(3)《咨请政府迅将南京决算及元年预算交院议决文(元年五月十一日)》、《咨请政府速办预算或先办概算交院议决文(元年六月十三日)》,李强选编《北洋时期国会会议记录汇编》(全16册),国家图书馆出版社2011年版,第8册,第269、283页。。因为每月概算缺乏法律根据,参议院又于7月中旬声明不承认按月概算,请政府提出完整正式的临时预算案(4)《咨请政府速编临时预算交议案》,李强选编《北洋时期国会会议记录汇编》第7册,第463页。。可以看出,参议院的主张几乎一月一变,摇摆不定。而最后提出的临时预算办法,还存在起讫日期与会期匹配的问题。

预算案的起讫日期,照例应以会计年度为准。在民初会计年度未定时,参议院为在会期内履行监督职权,欲以议会会期为政府预算起讫标准。但参议院会期本以正式国会成立为止,直至7月国会召开尚无确期,因此参议院在要求政府提交临时预算时并未明确起讫日期。政府依照《临时约法》所定10个月内组织国会的要求,拟参议院会期至1912年12月底止,将临时预算案起讫时间定为9月至12月4个月(5)《参议院第八十五次会议速记录》,李强选编《北洋时期国会会议记录汇编》第3册,第302-303页。。但是,国会并未在年底召开,且会期依旧未定,1913年1月1日之后的政府预算仍须参议院负责。而《会计法草案》规定的政府会计年度为“七月一日制”,即“以每年七月初一日开始,次年六月三十日终止”为一个会计年度(6)《财政部第一次通行各处办理二年一月至六月预算文》,《政府公报》1912年12月15日第228期,第13页。。因此,1912年12月底,议员就咨催政府临时预算案起讫时间发生长久争执,参议院陷入是谨守参议院权限以会期为准,还是以政府会计年度为准的两难境地(7)《参议院第一百十七次会议速记录》,李强选编《北洋时期国会会议记录汇编》第4册,第364-366页。。尽管参议院最终议决督催政府“赶速编成二年正月一日起至六月底止之预算提交院议”(8)《咨请政府赶造二年一月一日以后预算交院议决文(元年十二月初七日)》,李强选编《北洋时期国会会议记录汇编》第8册,第333页。,但因正式国会于1913年4月即将成立,此以会计年度为准的决定显然不可避免地违背了《临时约法》所定参议院权责,足见临时参议院在督促预算案时于会期与会计年度之间的纠结。

第一届国会于1913年4月8日召开,因会计年度将届,其开会后多次督催政府交议预算案,并质问政府何以延滞(9)《质问案志要:(二)关于预算案事》,《宪法新闻》1913年第13期,第30-31页。。至7月初新的会计年度开始后,议员黄懋鑫等提出弹劾国务总理财政总长案中,将政府未能及时提交“民国二年度预算”列为第一条罪状(10)《议员黄懋鑫为奥款弹劾赵秉钧周学熙案》,《宪法新闻》1913年第12期,第36-39页。。8月8日,众议院又催请政府即刻将预算案交院审议(11)《众议院第一次常年会会议速记录第五十号》,《众议院速记录》1913年第3册,第1-2页。。不久,第一届国会被迫停会并解散。直至1916年8月1日,第一届国会第二期常会方始重开。随后在9月11日众议院会议上,议员钟才宏等提出请“赶造民国四年度岁入岁出报告书”“五年度岁入岁出预算书”以及“六年度预算从缓”的建议案(12)《专电》,《申报》1916年9月12日,第2版。。11月18日,众议院议员邹鲁等提出咨催政府于本月内交议预算决算的建议案(13)《十八日众议院常会纪详》,《大公报》1916年11月20日,第6版。。但第一届国会仍面临着会期与会计年度配合的难题。

国会督催政府预算案时,尤其强调会计年度将届以及国会会期紧张,政府延宕会使审议时间有限,只能草草了事、敷衍塞责。第一届国会第二期常会在1916年8月开始,按照会期4个月的规定,至1916年底即将闭会,鉴于宪法及预算等问题均未有进展,决定会期延长至第三期常会开始之前一日(14)《众议院会议速记录第三十号》,《众议院公报》1916年第2期常会公报第44号第1附录,第11页。。但是,关键问题是第三期常会的开会日期亦未确定,而且两院就此还发生了较大争论。先是众议院议决暂定1917年8月1日为第三期常会开会期(15)《众议院咨移付议决第三届常会开会期请依法办理文(三月二十一日)》,《参议院公报》1917年第2期第42册,第85-86页。,但此议案在1917年3月29日参议院会讨论时引起颇多争论。有议员认为国会会期必须与会计年度配合,议会开会期只有1913年4月8日和1916年8月1日两个先例,为配合“七月一日制”会计年度,应以4月8日为常会会期;亦有议员以从速议决宪法为原则,认为应以8月1日为宜。由于双方各执己见,最终原案仅以1票优势议决通过(16)《第四十三次会议速记录》,《参议院公报》1917年第2期第43册,第39-60页。。但政府方面认为此会期与会计年度不符,若以8月1日为第三期常会开会日期,则预算案必在会计年度开始后议决,必致财政纷乱,咨请国会“覆议”(17)《国会会期案之咨交复议》,《申报》1917年4月12日,第3版。。国会方面并未采纳政府方面的意见。

与之相较,安福国会在处理会期和会计年度问题时则较为灵活。安福国会于1918年8月12日成立,第一期常会结束后,即主动以会期配合会计年度,议定1919年3月1日为第二期常会开会时间(18)《国会闭会纪事》,《参议院公报》1919年第1期第6册,第149-150页。。第二期常会开会后,即多次督促政府于会计年度开始前交议预算案。此外,安福国会在催促时也多有考虑政府方面的情况。如在第一期常会催促“七年度决算”及“八年度预算”时,有议员就强调决算时期尚未结束,政府恐不能办到,故延长了议案提交时间(19)《众议院第二十八次常会》,《众议院公报》1919年第1期第6册,第110页。。

由表1可知,临时参议院、第一届国会及安福国会,在其会期内都积极督催政府提交预算案。但由于初期制度缺略、经验匮乏以及与政府的关系微妙,临时参议院与第一届国会常遭遇会期与会计年度配合不上的难题,因而安福国会则主动以会期配合会计年度。此一过去常常被忽略的细节,实际不仅关系到议会督促的正当性,同时更影响到政府方面能否按要求交议预算案。

表1 北洋时期历次议会督促政府提交预算案统计表

二 预算案交议的曲折与结果

既往研究大多认为,议会虽积极督催,但历届政府却多敷衍,或忽视议会会期延迟交议,或交议预算案不符合规定,或完全不提交。实际上,尽管政府对议会监督有所警惕,但同时也希望借议会议决预算案以统筹财政体制,因此交议预算案的情况并非“敷衍”所能概括。

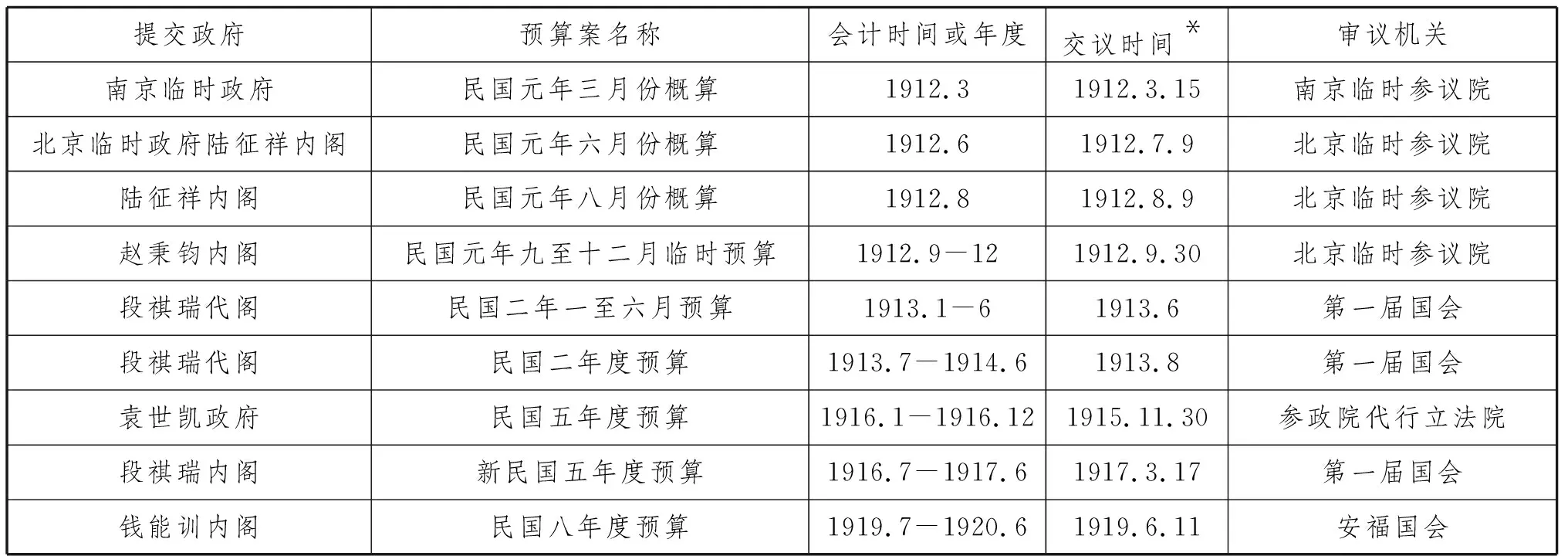

南京临时政府于1912年3月15日将其“民国元年三月份支出总概算”呈送参议院(20)《大总统据财政部呈送各部院三月分(份)概算书咨参议院请议决文》,《临时政府公报》1912年第43号,第4-6页。。北京临时政府在参议院的督促指导下编订每月概算,于7月9日咨送“民国元年六月份概算书”到参议院(21)《咨还政府元年六月份概算书并请速编临时预算交院议决文(元年七月十六日)》,李强选编《北洋时期国会会议记录汇编》第8册,第291页。,8月9日将“民国元年八月份概算案”交议(22)《参议院第六十次会议速记录》,李强选编《北洋时期国会会议记录汇编》第2册,第433-434页。。此后又按照参议院所提临时预算要求,于9月30日将“民国元年九至十二月四个月临时预算”正式提交(23)《参议院第八十五次会议速记录》,李强选编《北洋时期国会会议记录汇编》第3册,第302-303页。。恰如谷钟秀所言,政府在参议院时代有每月概算交议,虽多为过期且不完整,但“尚罗列制用之数目以昭示国人”(24)谷钟秀《中华民国开国史》,上海泰东图书局1917年版,第114-115页。。

会计年度定为“七月一日制”之后,北京临时政府即决定分别编订“民国二年一至六月预算案”以及“民国二年七月至民国三年六月底预算案”即“民二年度正式预算”。“民国二年前六个月预算案”至12月底方大致完成,但彼时参议院已不能成会。第一届国会召开后,政府于1913年6月20日先将“民国二年前六个月临时预算案”交议(25)《众议院第一次常年会会议速记录第二十七号》,《众议院速记录》1913年第2册,第5页。。“民二预算”则因各省及中央主管各部的有意拖延,直至8月初方才提交众议院(26)《众议院第一次常年会会议速记录第五十一号》,《众议院速记录》1913年第3册,第36页。。除编制困难外,交议延滞还在于其标准与程序的繁杂。这与日本学者工藤重义指出的日本预算审议情况相似,日本政府所有收支都须制册交议,预算案不能分部提出而须一次性统一提出,交议时需有文书说明和现场口头说明(27)工藤重义《最近预算决算论》,易应缃译,上海群益书社1911年版,第88-111页。。

第一届国会被解散后,袁世凯政府进行了财政改革,将会计年度由“七月一日制”改为“历年制”,并将照此所制的“民国五年度预算”于1915年11月30日交参政院代行立法院审议(28)《参政院代行立法院会议议事录第十五号》,福建省图书馆辑《民国参政院议事录1914-1916》,国家图书馆出版社2015年版,(下),第205页。。但第一届国会于1916年8月重开后,又将会计年度由“历年制”改回“七月一日制”。政府不得不因此停办已筹备的“民六预算案”,按照新会计年度通令各机关另编“新民五预算案”,因此“新民五预算案”直至1917年3月17日才正式交议(29)《众议院第二期常会会议速记录第五十三号》,《众议院速记录》1917年第4册,第5页。。政府在回应国会催促时强调,编制预算手续本已相当繁重,国会骤然更改会计年度,更使政府无所适从,不可能计日程功(30)《国务院咨众议院文》,《大公报》1916年11月26日,第9版。。显然,第一届国会因反对袁政府而修改会计年度,实际给政府编订预算及自身会期都造成颇多阻碍。安福国会以议会会期适应会计年度,在1919年3月第二期常会召开后督促政府交议预算案,政府方面即拟定权宜办法积极编订,终于会计年度开始前的6月11日将“民八预算案”提交众议院审议(31)《众议院第二届第二期常会议事录第十二号》,《众议院公报》1919年第2期第4册,第6页。。

总之,北洋时期国家预算编订本已困难重重,议会会期的变动不居、会计年度的频繁调整等因素,无疑会进一步增加政府编送预算案的难度。但是,由表2可以看出,尽管存在延滞及不完整等问题,政府也绝非过往所认为的全为敷衍,历届议会的会期内多有不同预算案交议。当然,从预算案交议到最终议决颁布,议会还需要对其进行复杂而漫长的审议。

表2 北洋时期政府交议预算案时间等情况统计表

三 议会审议预算案的过程及其困难

按照北洋时期议院法规定,预算案必经三读会才能议决。第一读会,国务员说明议案旨趣并答复议员疑问,议案若成立,即付委员会审查;委员会提出审查报告后,即开第二读会,先将议案逐条提出议决,再决议全体可否表决;第三读会除更正文字外,不作修正,但“发现议案有互相抵触事项或与他项法律抵触事项必须修正者不在此限”(32)《参议院议事细则》,参议院秘书厅编印《参议院要览》法令一,1919年,第54-55页。。整个流程繁复漫长,且随时可能因各种原因而中断。

首先,政府预算案交议后,要经初读讨论,判断其是否能成为议案。北洋时期议会有两次直接退回预算案的情况。第一次是:参议院于1912年7月15日对临时政府“六月份概算书”进行初读,众议员皆认为概算无法律依据且已过期,议决该案不成立,将原件返还政府(33)《咨还政府元年六月份概算书并请速编临时预算交院议决文(元年七月十六日)》,李强选编《北洋时期国会会议记录汇编》第8册,第291页。。第二次是:第一届国会众议院于1913年6月20日对“民国二年前六个月预算”进行初读时,国民党议员认为预算过期,主张直接退还,而进步党议员则指出议院不能放弃职责,仍须审查再议决,最终经审查认为该预算案不完整且过期交院,议决咨还政府(34)《众议院第一次常年会会议速记录第三十三号》,《众议院速记录》1913年第2册,第10-28页。。实际上,预算案迟交或不完整等情况并非被退回的根本原因,政府过期提交预算案的情况在各国均不可避免(35)吴贯因《中国之预算与财务行政及监督》,上海建华书局1932年版,第103-111页。。临时参议院及第一届国会与政府间的对立,才是预算案被退回的关键原因。此种对立不仅使政府与议会矛盾加剧,亦不利于议会履行其基本职责。正如《申报》记者陈景韩所言,表面虽为互相退还,实则政府与议会断绝关系,各自为政,议会又无力倒此政府,实“议会自削其权力之甚矣”(36)《杂评一》,《申报》1913年6月23日,第3版。。

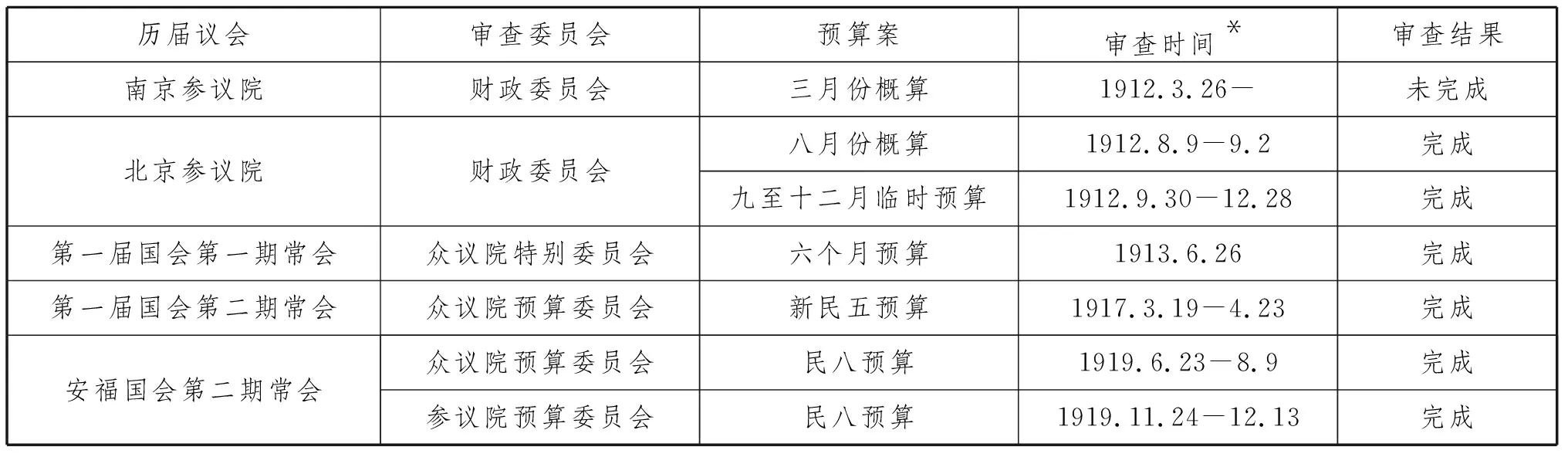

预算案通过初读成立后,即进入委员会审查阶段。预算(财政)委员会即专负其责,并向大会提交审查报告。南京临时政府“民国元年三月份支出概算书”交付参议院财政委员会审查后,因7位审查员不堪重负而加派5人(37)张国福选编《参议院议事录 参议院议决案汇编》,北京大学出版社1989年版,第25、185页。,终因参议院休会北迁而未能完成审议。参议院在北京复会后,将财政委员会人数增加到23人(38)《参议院议事细则草案》,《政府公报》1912年第22号,第18页。,但庞杂的预算案仍使审议情况不容乐观。“民国元年八月份概算”于8月9日在参议院初读付审查后,直到9月2日方报告审查结果。而“民国元年九至十二月四个月临时预算案”于9月30日初读付审查后,历时3个月,直至12月28日才完成全案审查(39)《参议院元年十二月二十八日议事日程》,《政府公报》1913年1月5日第239号,第71-72页。。经验缺乏、任务繁重及人数不足等因素,造成预算(财政)委员会审查工作艰难,审查延滞又直接导致预算案无法及时议决(40)王梅《进退失据:民初临时参议院审议预算案的窘境》,《史学月刊》2021年第11期,第81-87页。。

有鉴于此,第一届国会成立后,对预算案审议的规则进行了调整与完善,比如要求审查必须在30日内完成,众议院增加预算委员至71人(41)《议院法》,《国会法典汇编》,1917年,第5页;《众议院规则》,《国会应用法规辑要》,第9页。。第一届国会众议院自1917年3月17日对“新民五预算”初读后付审查,预算委员会拟定审查方针后,先分科审查,再开总会审查,至4月23日向众议院提出审查报告(42)《预算委员会五年预算审查报告书》,《大公报》1917年4月25日,第6版。。同样的是,安福国会众议院于1919年6月17日对“民八预算案”初读后付审查,众议院预算委员会自6月23日开始审查,于8月9日完成(43)《民国八年度国家岁入岁出预算案审查报告书》,《众议院公报》1919年第2期临时会第1册,第93-97页。。从表3可以看出,初期审查时间过长的问题,随着制度的完善与经验的积累有所改善,审查期限逐渐稳定,“新民五预算”与“民八预算”的审查均历时30天左右。

表3 北洋时期历次预算案审查时间与审查结果统计

预算(财政)委员会将其审查结果报告大会后,议会即讨论表决是否将此案付二读。以上完成审查的预算案,并非都顺利进入二读。如,“民国元年九至十二月临时预算案”于1912年底审查完成,却因议员参与国会选举,参议院不能成会,而没能进入二读程序。“新民五预算案”完成审查后,1917年5月19日报告于大会,5月22日付二读(44)《昨日之众议院》,《大公报》1917年5月23日,第2版。,但随后第一届国会因政争解散,也未能完成三读会的审查。因此,仅“民国元年八月份概算”、“民国元年四个月临时预算案”之“外交”、“内务”两部以及“民八预算案”顺利进入二读阶段。“民国元年八月份概算”于1912年9月2日议决付二读,但在此后多次的二读会上却陷入了概算案应否作为议案、审查报告应持肯定还是建议的表达以及究竟是逐条议决还是通同议决等争论而毫无进展,至10月底参议院急欲对此案作最后处理,各议员几乎未做任何讨论即付议决(45)《参议院第九十七次会议速记录》,李强选编《北洋时期国会会议记录汇编》第3册,第546-558页。。与此相似,“民国元年四个月临时预算案”中“外交”、“内务”两部付二读后,议员就参议院对政府开支应取消极主义还是积极主义以及经常门、临时门界定等问题争执不下,至年底秘密讨论如何处理时,主席强调若逐条讨论绝无议决可能,又故技重施地提出了无讨论议决办法:“由本席朗读一条后,只要不大荒谬之处,即希诸君赞成之。”(46)《参议院第一百二十四次会议速记录》,李强选编《北洋时期国会会议记录汇编》第4册,第475页。由此可知,议员们对审议方法与原则的分歧、参议院会期紧迫等因素,都会导致二读会拖沓无效,最终只能敷衍了局。

有鉴于此,第一届国会召开后完善了相关规则,明确二读以审查报告为蓝本逐项表决,20人联署方可提出修正案(47)《议院法》,《国会法典汇编》,第4页。,全体议员就审查报告与修正案表决,安福国会审议“民八预算案”时,再次针对表决蓝本、表决方式、各修正案议决顺序等实践中出现的问题进行认识统一(48)《众议院临时会第一次会议》,《众议院公报》1919年第2期临时会第1册,第30-34页。,以避免审议过程中出现过多无谓争执。此外,安福国会众议院在1919年8月19日开始对“民八预算”进行二读,常会结束后又开临时会继续审议,耗时近3个月,至11月13日方告完成(49)《众议院临时会议事录第十九号》,《众议院公报》1919年第2期临时会第3册,第26页。。二读会要求全院对繁冗预算案进行逐项讨论议决,党派各异的议员又常常因为各项收支展开论争,会期保证无疑是预算议决的重要条件。

北洋时期国会实行两院制,参众两院的预算权责各有不同,历次宪法草案与1923年宪法都明确规定众议院有预算先议权,参议院仅具形式上的修正否决权(50)《中华民国宪法案》(1913年)、《中华民国宪法草案》(1919年)、《中华民国宪法》(1923年),夏新华等整理《近代中国宪政历程:史料荟萃》,中国政法大学出版社2004年版,第448、508、529页。。因此,安福国会众议院议决“民八预算案”后,于1919年11月15日咨送参议院(51)《咨参议院移付民国八年度预算案请查照办理文》,《众议院公报》1919年第2期临时会第3册,第297-298页。。参议院于11月19日进行初读并付审查,该院预算委员会于12月13日报告审查结果,完全认同众议院议决意见(52)《新参院审查预算报告书》,《全国公民和平协助会周刊》1920年第5期,第8-9页。,仅在征询众议院意见后修改了议决案中的统计错漏(53)《咨参议院移送八年度预算案少列减列各数文》,《众议院公报》1919年第2期临时会第4册,第268-269页。。随后参议院于12月18、19日分别完成二读、三读议决全案(54)《参议院民国八年度国家预算案业经通过文》,《众议院公报》1919年第2期临时会第4册,第255-258页。。

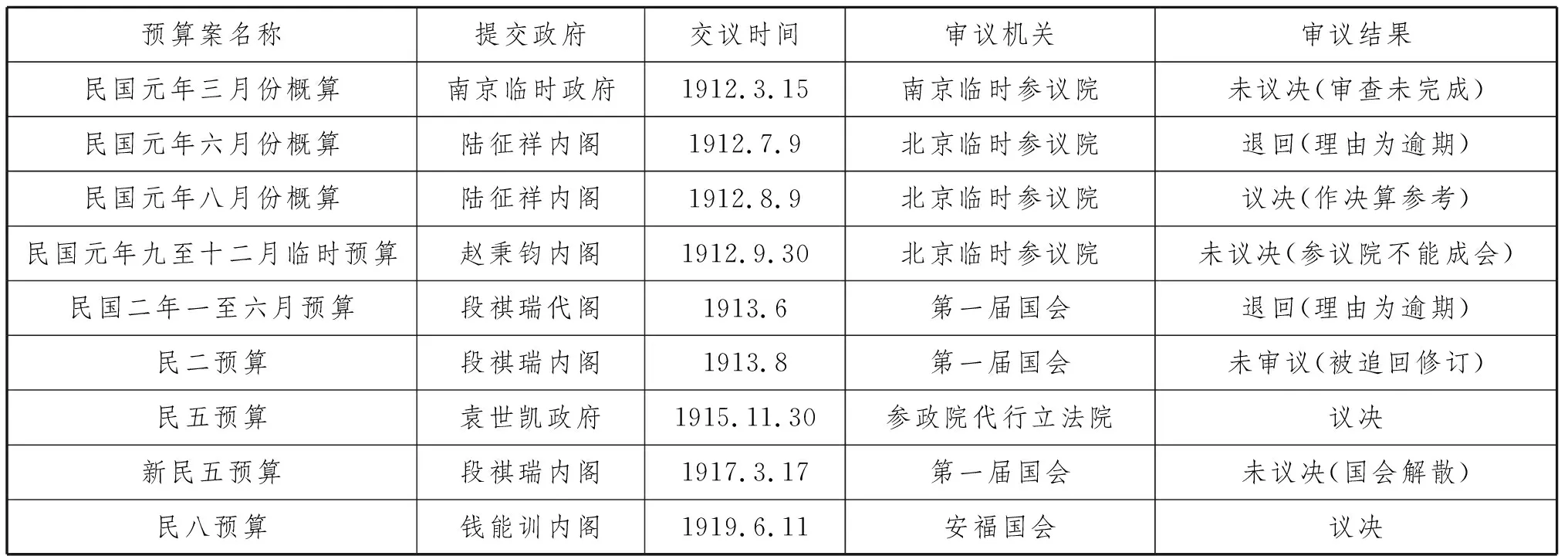

综上可知,北洋时期议会审议预算案的过程实际颇为复杂且漫长,任何一个环节出问题都将使预算案无法议决。有的初读被否决退回,有的没能完成审查,有的完成审查又因议会停会或解散没能二读,有的则在付二读后半途而废,最终能够议决者确属寥寥无几。实际上,议会也曾尝试进行各种调整,以保证预算案议决程序的完成。

四 议会议决预算案的结果

由于法规缺略、议员经验匮乏、议决程序繁复以及政局不稳等因素影响,北洋时期,议会议决预算案比例极低。从表4统计可知,“民国元年六月份概算”“民国二年一至六月预算”均在初读被直接退回;而通过初读付审查的预算案,有“民国元年三月份概算”、“民国元年八月份概算”、“民国元年九至十二月四个月临时预算案”,又因委员不足、方法分歧、争端频出等情况而延滞。此外,“民二预算”提交议决又被追回修正后,“新民五预算案”付二读后,均因第一届国会政争被解散而作罢(55)《大总统令》,《政府公报》1917年6月13日第511号,第1-2页。。最终真正议决颁布的预算案,只有“民五”、“民八”两预算案。该两案之所以能够议决,实有其特殊之处。

表4 北洋时期历次议会审议预算案结果统计表

参政院代行立法院于1915年11月30日对“民五预算案”进行初读并付审查,指定赵维熙等18人为预算审查委员(56)《参政院代行立法院会议议事录第十五号》,福建省图书馆辑《民国参政院议事录1914-1916》(下),第208页。。审查委员会开6次审查会后于12月24日报告审查结果,特别强调海陆军费预算虽巨,但处于竞争世界中,非武力不能立足,故全体赞成审查报告,将预算案付二读(57)《参政院审查五年度预算案之报告》,《申报》1915年12月28日,第6版。。12月28日,二读会几无讨论而通过(58)《参政院代行立法院会议议事录第二十二、二十三号》,福建省图书馆辑《民国参政院议事录1914-1916》(下),第451-452、453-478页。。12月30日,三读会议决全案修正通过(59)《五年度预算案之通过》,《申报》1916年1月4日,第6版。。就监督财政方面言,参政院代行立法院的特殊之处在于袁氏约法对其做了颇多限制,规定履行条约、偿还国债、法定支出、陆海军编制等费用非经大总统同意,议会不得废除或削减(60)《中华民国约法》,《政府公报》1914年第712号,第12页。。这或许就是其能快速议决“民五预算案”的关键所在。

议会议决预算范围是政府与议会间权力分配的重要部分,各国规定多有不同,如有的赋予议会修改政府预算案全权,有的则严格限制其权力范围(61)工藤重义《最近预算决算论》,第123-131页。。由于正式宪法久未颁布,长期适用的《临时约法》又未明确规定议决预算范围,因此议会常常默认对政府所有收支都有修正权,由此议会与政府摩擦不断,使预算议决尤其显得困难。基于种种经验与各国通例,“民八宪法草案”以及1923年《宪法》对议会预算权都有所限制,明确规定履行条约、偿还国债、法定支出、继续费等预算经费非经政府同意,议会不得废除或削减,且国会不可增加岁出(62)《中华民国宪法草案》(1919年)、《中华民国宪法》(1923年),夏新华等整理《近代中国宪政历程:史料荟萃》,第508、529页。。

除限制预算权外,安福国会能议决“民八预算案”,更在于其与政府间关系的调整。安福国会脱胎于皖系,和政府关系密切,与第一届国会和袁世凯政府间剑拔弩张的局面形成鲜明对照。众议院议长王缉唐在第一期常会闭幕式上即明确表示安福国会所持方针与第一届国会颇有差异,“前届国会专以监督政府为务,监督之极流而为束缚,束缚不足变而为争攘,以致立法与行政始终不能相容……吾人有鉴于此,乃力矫前失,以图共济。不惟对于阁员组织毫无争攘权位之思,且对于政府行为亦不效过度束缚之举”(63)《国会闭会纪事》,《参议院公报》1919年第1期第6册,第145页。。相对稳定的关系,既可以使会期不致中辍,保证议会审议时间,亦可在某些敏感问题上达成一定程度的妥协。

预算审议过程中,最容易引起争议的多在债款与军费等方面,这也是很多国家宪法限制议会权限的部分。安福国会对“民八预算”中债务与军费的处理颇值得注意。一方面,安福国会中虽不乏反对意见,但最后议决并未完全否定“民国八年公债”,只是根据收支调整其数额,并主张将担保品由田赋换成盐税余款(64)《新众院修改八年公债案》,《申报》1919年11月18日,第2张第6版。。另一方面,安福国会将全国军费总额减去二成,具体如何分配,由各机关权宜决定的做法,被顾敦鍒称赞为难能可贵(65)顾敦鍒《中国议会史》,第292页。,但有议员提出再多核减的修正却被否决(66)《众议院临时会第十次会议》,《众议院公报》1919年第2期临时会第2册,第131页。。此种处理既使国会履行了监督政府财政职能,也顾及政府实际困难而留有余地。与之相较,第一届国会在审议“新民五预算案”时,在军费裁减、央地财权划分等问题上的意见都与政府主张形成明显对立(67)《预算委员会五年预算审查报告书》,《大公报》1917年4月25日,第6版。。议会与政府总体趋于合作的关系,显然是二者在具体政府收支上达成妥协的基础。

总之,参政院代行立法院与安福国会作为立法机关都有其特殊性,不管是从宪法上限制议会权责还是秉持“不过分束缚”的主张,都着力于改变与政府关系,尝试调整监督尺度,方才最终议决“民五预算案”与“民八预算案”。这正是北洋时期议会在发展演变过程中经过多次尝试,不断总结经验,才获得的成果。作为标志的“民八预算案”议决时,距民国成立已届8年之久,不可谓不漫长艰难,能够得到开篇已述的略显夸张的赞扬也就不足为怪了。

五 结语

日本学者美浓部达吉认为,议决预算案、监督政府财政是议会最重要的权责之一,在会期内审议预算案则是议会履行职责的重要体现(68)美浓部达吉《议会制度论》,邹敬芳译,上海华通书局1931年版,第238-239页。。过往学界多从政局形势及最终结果判断,认为北洋时期议会由于政府的敷衍抵制而未能议决预算案。但综上可知,彼时议会不仅积极督促政府提交预算案,也多次审议政府预算案,但能否最终议决则需议会从多个方面把握监督的尺度。预算案具有时效性,因此议会需要严格把握会期、审议时间与会计年度的节点。预算案内容庞杂,审议程序繁复,议员需要对每一个议决流程都有相当程度的把握,否则很容易陷入各类争论,耽误整个议程。预算案关系整个政府运作,议会须调整与政府之间的关系,否则易陷入与政府的对峙,致使审议流产。总之,不论从理论还是实践角度看,议会只有从多个方面知悉并把控监督的尺度,其议决预算的职权方能得到充分发挥,否则即政府与议会两相损失矣。

猜你喜欢

现代经济信息(2023年8期)2023-04-17 23:25:37

财会通讯(2017年10期)2017-12-23 15:00:28