新股低价发行:机构投资者“抱团压价”还是“选美博弈”

2022-03-26 11:13:20高军薛爽李志刚

财会月刊·上半月 2022年1期

高军 薛爽 李志刚

【摘要】上纬新材压线科创板10亿元上市标准的发行价发行引发了各利益相关方和监管部门的高度关注, 在各大财经媒体和各类自媒体引发了关于科创板发行定价制度的大讨论。 通过分析科创板新股发行定价制度可以发现, “四数最低”和“高价剔除”并非导致上纬新材超低价发行的主要原因。 虽然参与网下询价的机构投资者在报价过程中锚定其间接控股股东上纬投控台湾市场的估值作为报价的认知参考点, 并且采用了典型的“选美博弈”报价策略, 但是上纬新材的基本面才是决定其压线10亿元上市标准的主要原因。

【关键词】新股定价制度;认知参考点;锚定效应;选美博弈

【中图分类号】 F272 【文献标识码】A 【文章编号】1004-0994(2022)01-0117-8

一、引言

2020年9月15日, 上纬新材料科技股份有限公司(简称“上纬新材”)披露其科创板发行公告, 确定发行价为每股2.49元, 对应发行后市盈率为12.83倍, 申购倍数为3362.11倍, 募集资金净额7004.27万元。 最引人注目的是399家詢价机构一致给出的每股2.49元的报价, 创下科创板最低发行市盈率、最低募资金额、最低募资净额三项纪录。 此发行价对应的市值是10.04亿元, 刚好超过科创板最低一档10亿元总市值的上市标准。 若发行价再低1分钱, 对应的市值将变成9.99936亿元, 将意味着发行失败。 399家询价机构惊人地给出一致报价, 且刚好压线10亿元发行标准的现象引发了媒体和监管机构的关注, 各种指责和解读蜂拥而至。 发行人、承销保荐机构、基金经理、独立财经咨询机构和监管机构均在财经媒体发声, 提出不同见解。

发行人上纬新材认为机构存在“抱团压价”行为, 其财务总监表示: 在获悉发行定价结果后, 公司认为一致报价启人疑窦。 公司内部召开了高层会议, 希望放弃这次上市, 但考虑到终止发行很可能对国家政策和企业自身产生不良反响, 所以最后选择接受这一发行价格。

资本市场其他参与方观点各不相同。 第一种观点是“高价剔除”规则是压制发行价甚至“串谋报价”的重要因素。 该观点认为压低发行价是机构投资者利用定价规则寻求不合理超额收益的技术手段。 理由是IPO发行市场是买方市场, “高价剔除”规则是在IPO市场高发行价、高市盈率和高募集资金背景下, 为了遏制“三高”现象制定的, 本身并不是合理的市场化手段。 作为买方的机构投资者具有串通的动机与条件。 第二种观点用“选美博弈”理论来解释。 根据该理论, 博弈参与者最佳策略不是选择自己认为“最美”的, 而应该选择其他参与者认为“最美”的, 这样才能在“选美博弈”中最后胜出。 科创板IPO报价与此同理, 机构成功进入报价区间的策略是要推测其他报价机构如何报价。 在“高价剔除”和“四数最低”的报价规则下, “选美博弈”模型预期的结果必然是所有机构报出最低价, 所以上纬新材的报价并非“串谋报价”或“抱团压价”的结果。 第三种观点认为上纬新材以“地板价”发行上市是由基本面决定的。 与主板设置23倍市盈率的封顶价不同, 科创板的定价主要源自于市场上询价机构的认可度。

综上所述, 上纬新材低价发行的争议体现在以下几个方面: (1)发行人和承销保荐机构认为机构投资者之间存在“抱团压价”或“串谋报价”, 导致上纬新材低价发行。 (2)机构投资者认为科创板发行定价制度中的“高价剔除”和“四数最低”规则成为压制发行价甚至“串谋报价”的重要因素。 “高价剔除”规则是新股卖方市场的产物, 现在新股发行市场已转为买方市场, 应该废除。 (3)上纬新材的低发行价是由市场力量决定的。

本文通过对上纬新材案例的研究, 尝试回答如下问题: 科创板新股定价制度中的“高价剔除”和“四数最低”定价规则是否为上纬新材“底价发行”的主要原因?机构投资者在询价过程中的报价行为和策略如何影响询价结果? 是否存在“抱团压价”行为? 从基本面分析估值逻辑, 上纬新材价值是否被低估? 期望通过对这些问题的深入分析与讨论, 为科创板新股定价制度的建设与改革提供政策建议。

二、科创板新股定价制度

(一)科创板新股发行定价制度推出背景

2018年3月中美发生贸易摩擦, 美国在高科技领域通过将我国高科技企业列入“实体清单”限制进口, 在普通商品贸易领域通过加征关税抑制出口。 在此背景下, 2018年11月5日我国举办首届“中国国际进口博览会”, 向全世界表明扩大开放的决心。 同时为了从制度上支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业融资与发展, 打破美国在高新技术上的垄断格局, 习近平总书记在开幕式上宣布在上海证券交易所设立科创板并试点注册制。 2019年7月22日, 首批25家按注册制审核的公司在科创板鸣锣上市, 标志着十八届三中全会提出的“市场在资源配置中起决定性作用”的要求在资本市场率先得到落实。

新股发行定价是资本市场资产定价功能的重要体现, 直接影响资本市场的资源配置效率。 新股发行制度主要包括发行制度、配售制度和定价制度, 分别解决“谁可以上市”“发行给谁”和“以什么价格发行”的问题。 成熟资本市场中, “谁可以上市”是企业权衡收益和成本后的决策, 询价过程则决定“以什么价格发行”和“发行给谁”。 注册制是一种不同于审批制、核准制的证券发行监管制度, 其基本特点是以信息披露为中心, 通过要求证券发行人真实、准确、完整地披露公司信息, 使投资者可以获得必要的信息以对证券价值进行判断并作出是否投资的决策。 监管机构对证券的价值高低和价格高低不作实质性判断①。 科创板注册制从上市标准、定价制度、交易制度、退市制度、信息披露制度等方面进行了市场化改革。 新股发行定价不设限制, 建立以证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者和私募基金管理人等7类专业机构投资者为参与主体的询价、定价、配售等机制, 充分发挥机构投资者的专业能力②。

科创板询价机制和主板的差异在于: 询价对象中剔除了符合条件的个人投资者, 仅限于7类机构投资者; 发行价取消了23倍市盈率限制, 完全根据机构投资者询价结果确定。

(二)“高价剔除”规则

承销保荐机构的新股配售权是询价制的基础制度之一, 也是询价制和拍卖制最主要的差别[1] 。 拍卖制下主承销商没有配售权, 所有新发股票按照招股说明书中规定的规则配售或者按照报价数量同比例配售。 但询价制下, 没有既定的配售规则, 主承销商享有自由配置新股的权利。 这种新股配售权不但可以用来激励投资者对发行人的新股进行真实报价, 而且可以直接将股票配售给长期投资者而不是短期投机者[2] 。 拍卖制下新股配售最大的问题是不能保证让那些为拍卖报价收集信息和提出正确报价的投资者获得合理回报[3] 。 因为优先给报价高的投资者配售新股, 将导致部分投资者不认真研究发行人价值, 仅仅通过报高价格就能获得新股配售, 从而在新股报价中出现“搭便车”现象[4] 。 这种“搭便车”行为降低了大型公募基金和其他机构投资者在IPO中报价的积极性, 进而削弱了一级市场的定价能力。 为了应对机构投资者报高价及“搭便车”的行为, 抑制IPO中的“三高”现象, 证监会创造性地推出了“高价剔除”规则, 目的是提升报价质量, 发掘发行人的内在价值。

“高价剔除”规则在科创板成立之前就已存在。 2009年6月10日, 证监会发布《关于进一步改革和完善新股发行体制的指导意见》, 要求放开新股定价限制。 2010年11月1日, 《关于深化新股发行体制改革的指导意见》实施后, 我国借鉴美国新股发行定价制度, 由主承销商自主确定认购倍数来确定发行价。 这一做法导致新股发行市场呈现出高发行价、高市盈率、高超募资金和新股首日跌破发行价现象[5] 。 在此背景下, 2013年证监会在《证券发行与承销管理办法》中规定“首次公开发行股票采用询价方式的, 网下投资者报价后, 发行人和主承销商应当剔除拟申购总量中报价最高的部分, 剔除部分不得低于所有网下投资者拟申购总量的10%, 然后根据剩余报价及拟申购数量协商确定发行价格”。 但是在实际应用过程中, 主承销商自主设定高价剔除的比例, 以此筛选配售对象。 主承销商对配售对象的筛选权降低了机构投资者在网下询价中的议价能力, 为了入围新股配售、迎合主承销商, 机构投资者报价时会向投价报告价格上限靠近。 同时, 主承销商会利用“高价剔除”规则向支付分仓佣金高的基金公司配售更多的新股[6] 。 为了应对承销商的机会主义行为, 2015年12月31日, 证监会将“高价剔除”规则修改为: 只有当最高申报价格与最终确定的发行价格相同时, 剔除比例可以少于10%, 除此以外剔除比例固定为10%。 该规定事实上取消了主承销商通过自主决定高价剔除比例筛选配售对象的权利, “高价剔除”规则只剩防止“搭便车”的作用。

(三)“四数最低”规则

美国资本市场新股定价核心制度是利用询价结果计算出投资者对发行人股票的需求函数, 最后参考市场出清价格确定新股发行价。 科创板新股发行价格是进行“高价剔除”后, 按照“四数最低”的规则确定。 根据《上海证券交易所科创板股票发行与承销实施办法》, 初步询价结束后, 发行人和主承销商确定的发行价格超过网下投资者剔除最高报价部分后有效报价的中位数和加权平均数, 以及公募基金和其他偏股型资产管理产品、全国社会保障基金和基本养老保险基金的报价中位数和加权平均数等信息时, 要求发布风险提示公告。 实务中, 科创板IPO公司的发行价基本不会高于“四数”中的最低值。

科创板新股定价采用“四数最低”定价方法本质上是“均值—中位数”原则的应用, 利用“大数定律”和“中心极限定理”, 平滑噪音交易者的报价, 将询价机构报价的均值或中位数作为新股发行价, 希望发行价逼近股票的内在价值。

科创板新股定价制度中未向承销保荐机构赋予新股定价权和配售权是由我国资本市场现状决定的。 從20世纪90年代起我国新股配售经历认股权证认购、储蓄存款挂钩摇号抽签方式认购和市值配售等方式, 新股中签率一直很低。 因此, 我国新股发行市场还处于卖方市场, 新股供不应求。 此外, 在2013年新股发行体制改革后, 我国曾在很短时期内赋予主承销商自主配售权, 但是从实施效果来看, 产生了和美国询价制下相同的利益冲突, 主承销商利用新股配售权为买方客户(基金客户)牟利, 或者向潜在IPO客户和利益相关方进行利益输送[6-9] 。 因此, 现阶段向承销保荐机构赋予配售权不但会增加监管机构的工作量, 而且会引发中小投资者对资本市场的公开、公平、公正的质疑, 影响注册制的进一步推广。

综上所述, 我国科创板新股发行制度中, “四数最低”定价方法和“高价剔除”配售规则是适应我国资本市场发展特点、在新股发行定价制度上所做出的一些特别规定。

三、机构投资者报价行为分析

(一)机构投资者是否“抱团压价”的经济分析

关于“抱团压价”或“串谋报价”有两种观点。 一种观点认为承销保荐机构在初步了解机构投资者对上纬新材的估值较低后, 害怕发行失败, 私下向询价机构传递信息, 希望机构报出的价格至少能保证上纬新材发行成功。 另一种观点认为机构投资者中的大机构有意使小机构知悉报价。 因为大机构管理产品较多, 报价权重相对较高, 所以中小机构追随大机构定价, 最终导致抱团报价。

上述观点初看似乎合理, 但仔细分析, 其发生的可能性非常小, 因为均有法规明确禁止。 《科创板首次公开发行股票承销业务规范》第二十二条第二款、第三款、第八款分别规定了承销商及其他知悉报价信息的工作人员不得出现以下行为: 操纵发行定价; 劝诱网下投资者抬高报价, 或干扰网下投资者正常报价和申购; 与网下投资者互相串通, 协商报价和配售。 《科创板首次公开发行股票网下投资者管理细则》第十五条第三款和第四款规定, 网下投资者及相关工作人员在参与网下询价时, 不得与其他投资者之间协商报价、与发行人或承销商串通报价。 根据上述规定的罚则, 承销保荐机构违规和机构投资者串谋都会被证券业协会视情节轻重采取自律措施, 并录入证监会、协会诚信信息管理系统。 网下投资者之间“串谋报价”列入首发股票配售对象限制名单六个月或黑名单十二个月, 期间该网下投资者所管理的配售对象均不得参与科创板及主板、中小板、创业板首发股票网下询价。 从网下参与询价的机构投资者角度分析, 上纬新材发行规模较小, 违规收益小于违规成本。 上纬新材网下中签率为0.026%, 每家顶格申购的机构投资者配售股份数量为4922股, 以上市首日均价计算的配售收益仅为7.47万元, 收益较低。 一旦“串谋报价”被发现, 将被限制配售六个月或十二个月, 错过的配售收益将远大于这一次“串谋报价”的收益。 再从网下参与询价的机构投资者具体经办人员来看, “串谋报价”被询价机构内部处罚所承担的成本远大于因“串谋报价”提升业绩带来的收益。 因此, 从“串谋报价”动机来讲, 不论是网下询价机构还是具体经办人员, “串谋报价”的预期成本都大于预期收益, “串谋报价”的经济激励不足。

(二)认知参考点和锚定效应分析

1. 认知参考点和锚定效应的基本理论。 在不确定性环境下的决策中, 人们从一个初始值开始进行估计, 或进行调整以得到最终答案。 通常调整是不充分的, 不同的初始值将产生不同的估计值, 但是这些估计值倾向于初始值, 这种现象被称为锚定效应[10] 。 人们通常根据自己认为的价值去评估相关的收益和损失, 这个“自己认为的价值”通常被称为认知参考点或锚, 也就是前述的初始值[11] 。

资本市场上存在诸多锚定效应。 许年行和吴世农[12] 研究发现, 股权分置改革中, 股改对价的确定存在锚定首批3家试点公司股改对价均值和前一批股改公司对价均值的现象。 Kuo等[13] 研究发现, 中国台湾期权期货市场中不论个人还是机构投资者都存在将整数作为认知参考点的现象。 Hovakimian和Hu[14] 研究表明, 美国SEO定价中存在锚定最近一年最高价的现象。 Liu等[15] 发现我国非公开发行中投资者报价也存在锚定效应和整数聚集特征。 Gao等[16] 对我国2010 ~ 2012年新股询价发行中机构投资者报价的研究表明, 机构投资者在IPO报价中存在参考点锚定效应, 通常将投价报告指导价上下限附近的整数作为认知参考点。

根据时效性, 可将锚分为静态锚和动态锚[12] ; 根据来源, 可将锚分为内部锚和外部锚[17,18] 。 上纬新材案例中, 间接控股股东上纬投控在中国台湾市场的估值可以看作机构估值的内部锚, 同时期科创板其他新股发行定价则是外部锚。

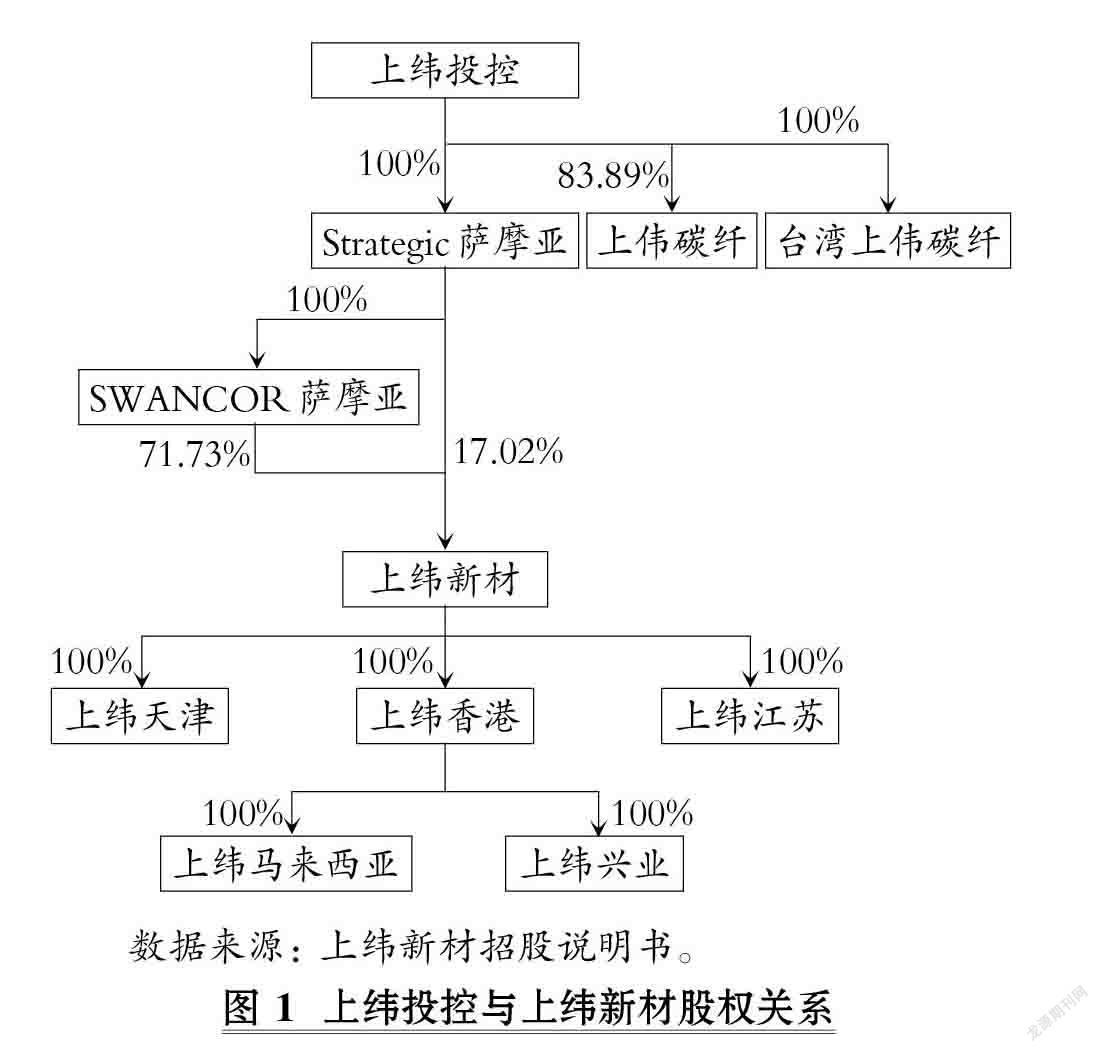

2. 内部锚。 通常拟IPO公司上市前, 信息不对称和投资者有限注意力都会影响投资者对拟IPO公司的报价[19] 。 与其他拟IPO公司不同的是, 上纬新材的间接控股股东上纬投控已经在台湾证券交易所上市, 上纬新材的相关信息更容易被投资者特别是机构投资者获取。 因此机构投资者在对上纬新材报价时, 会锚定其间接控股股东上纬投控的估值作为认知参考点报价。 上纬投控和上纬新材之间的股权关系如图1所示。

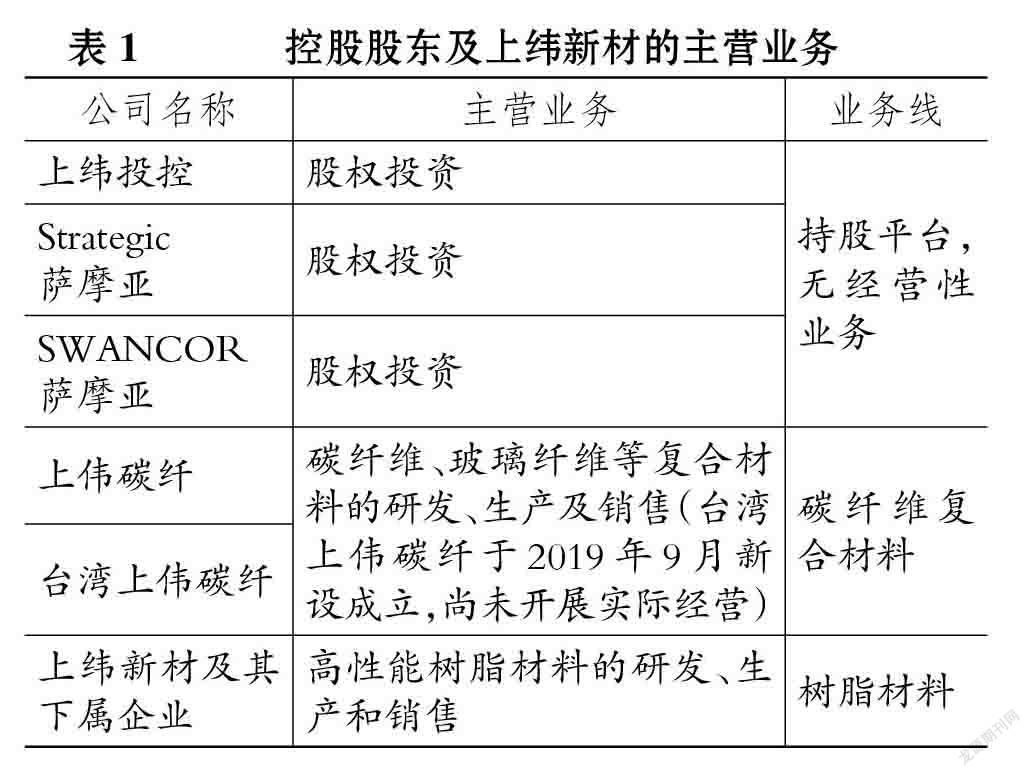

上纬新材间接控股股东上纬投控及其控制的其他企业的主营业务如表1所示。

上纬投控控制的企业中除上纬新材外, 只有上伟碳纤在实际经营。 上伟碳纤最近三年的主要财务数据如表2所示。

结合表1和表2的信息可知, 上纬投控的主营业务是树脂材料(上纬新材)和碳纤维复合材料(上伟碳纤), 其中碳纤维复合材料板块在2017 ~ 2019年尚未盈利, 利润主要来自树脂材料板块的上纬新材。 碳纤维复合材料板块的净资产规模也仅为上纬新材的10%左右。 因此, 上纬投控市值反映的基本就是上纬新材的价值。 机构投资者可以将上纬投控的市场估值作为上纬新材IPO询价报价最有价值也最直接的锚。

上纬新材招股说明书显示, 上纬投控2020年7月2日(上会稿披露)90台币的股价对应的市盈率为9.91, 9月14日(机构网下报价日)159.50台币的股价对应的市盈率为17.56, 股价在2020年7月2日 ~ 9月14日间(53个交易日)上升76.05%。 按上纬新材科创板12.83倍市盈率, 可计算出对应上纬投控股价为116.53台币每股。 假设上纬投控是A股上市公司, 机构投资者报价很接近非公开发行股票底价, 即发行日前20个交易日均价142.3臺币每股的80%——113.84台币每股。 由此可知, 机构投资者12.83倍市盈率的报价接近上纬投控的市场估值, 该报价只是没有给予上纬新材不同市场溢价而已。

3. 外部锚。 2020年4月27日《创业板改革并试点注册制总体实施方案》出台。 2020年8月4日, 首批创业板注册制新股正式开启申购。 2020年9月16日上纬新材发布上市发行公告。 此时恰逢创业板开始实施注册制, 新股供给增加。 上纬新材询价前已有多家科创板企业跌破发行价, 仅在2020年9月15日收盘价低于发行价的注册制上市公司就有四家。

如果再向前追溯, 2020年9月15日前曾跌破发行价的注册制上市公司共17家, 占当时实施注册制上市公司总数174家的9.77%。 由此可知, 上纬新材询价期间资本市场投资者情绪相对低落, 机构投资者在询价报价时比较谨慎。 从创业板实施注册制开始到上纬新材询价为止, 62只询价发行新股中有30只新股的发行市盈率低于行业动态市盈率, 其中9只新股的发行市盈率低于行业动态市盈率幅度大于上纬新材。 上纬新材发行市盈率为12.83, 行业动态市盈率为31.92, 相差19.09。 这一时间段内发行市盈率和行业动态市盈率差额最大的是铜牛信息, 其发行市盈率为24.48, 行业动态市盈率为77.78, 二者相差46.30。 由此可见, 机构投资者对上纬新材的报价并未超出注册制下新股发行定价区间。

综上所述, 机构投资者在报价时可选择的最恰当的锚应该是上纬投控的市场估值, 且当机构投资者将上纬投控的市场估值作为报价参考时, 报价并没有落在科创板发行估值区间之外。

(三)机构投资者的报价策略——“选美博弈”

1. “选美博弈”基本模型。 凯恩斯[20] 将“选美博弈”这一比喻引入资本市场。 这一比喻是指不仅要理解市场参与者对资产的估值, 而且要理解该市场参与者对于其他市场参与者对估值水平的推测, 以此类推, 进行多次迭代推理形成最终的市场价格[22] 。 按照研究范式的不同, “选美博弈”模型的相关研究主要分为两类: 一类是理论模型, 将凯恩斯描述的“选美博弈”模型理论化, 主要讨论外部信息变化对参与者策略选择的影响[21-25] ; 另一类研究是实验经济学, 通过模拟“选美博弈”场景, 在不同被试和不同外部情形下(信息条件)讨论“选美博弈”均衡值[26-30] 。

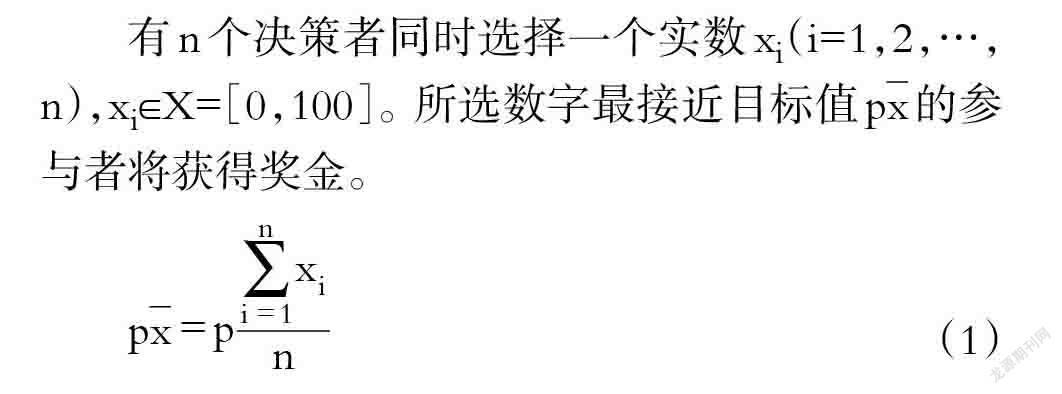

“选美博弈”模型为:

有n个决策者同时选择一个实数xi(i=1,2,…,n),xi∈X=[0,100]。 所选数字最接近目标值px的参与者将获得奖金。

其中: p是博弈规则中的共同知识, 为讨论方便, 一般假定p>0; x为所有参与者所选数的平均数。 即: 获胜者是所选数字最接近所有参与者所选数字的平均值乘以参数p的人, 并获得给定的奖金r, r>0③。 p值在模型中决定博弈的方向和均衡值[29] ④。 “选美博弈”通过不断迭代占优策略, 得出均衡值, 被称作“重复剔除占优可解博弈”[31] 。

模型(1)中的p值会影响参与者报价的方向[29] 。 特别地, 当0≤p<1时, 如果所有理性的参与者都猜到其他参与者下次推断的方向向下时, 那么取值区间的下限就是重复剔除占优可解博弈的均衡解。

2. 机构投资者在IPO中的报价策略。 新股发行恰似一场“选美博弈”[32] , 尤其是新股发行还处于卖方市场时, 机构投资者的报价行为就像“选美比赛”中选出最美模特的投票人一样, 报价的策略不仅要考虑自己对发行人的估值, 还要预测其他机构对发行人的估值水平, 奖金则是新股配售的收益。 而“高价剔除”和“四数最低”规则决定了0≤p<1的约束条件。

机构投资者如同“选美博弈”模型中的投票人, 选择一个报价xi∈X=[minL,maxH]。 minL和maxH是主承销商投价报告中报价区间的下限和上限。 决定机构报价方向的因素有三个: 首先, 上纬新材认知参考点上纬投控的市场估值是形成向下博弈方向的内部条件; 其次, 创业板实施注册制, 新股供给增加, 投资者情绪相对低落, 是形成向下博弈方向的外部条件; 最后, 根据科创板询价配售制度, 报价要遵守“高价剔除”和“四数最低”规则, 套用“选美博弈”模型(1), 新股定价一定低于maxH, 即属于0≤p<1的情形。

综上, 399家询价机构一致给出每股2.49元的报价, 是机构投资者在报价过程中锚定其母公司的估值和采用“选美博弈”策略所致, 达到最低的市值标准则决定了机构报价的下限。 由此可知, “抱团压价”或“串谋报价”并非上纬新材压线报价的必要条件。

四、上纬新材基本面及估值分析

(一)上纬新材基本面分析

基本面分析是通过分析利润、风险、成长性和行业地位等关键价值驱动因素, 确定企业价值。 处于不同行业、不同发展阶段的企业具有不同的特点, 进行估值时需选择与行业特点及企业自身发展特点相适应的方法。 机构投资者在询价报价前通常会根据发行人招股说明书披露的行业、财务信息进行价值评估。

上纬新材属于环氧树脂材料行业, 环氧树脂是生产产品的主要原材料。 根据产品用途不同将主营业务划分为两大业务板块, 其中环保高温耐腐蚀材料(乙烯基酯树脂)是由环氧树脂经过化学反应后生产的产品, 风电叶片材料是由环氧树脂改性的产品。

1. 上纬新材所处行业的前景分析。 上纬新材招股说明书披露⑤, 2000年至今, 国外环保高温耐腐蚀材料行业进入平稳增长期。 根据中商产业研究院的统计数据: 2016 ~ 2019年, 上纬新材在环保高温耐腐蚀材料全球市场排名第四, 市场份额分别为11.26%、10.82%、10.90%、9.71%; 在中国市场排名第一, 市场份额分别为26.60%、25.45%、25.57%和23.01%, 在全球及中国市场所占份额均呈下降趋势。

上纬新材另一主要业务风电叶片材料, 其生产和销售与新增风电装机密切相关, 而风电装机的发展与国家的政策密切相关。 最近十年风电行业处于“装机增加→消纳困难→弃风率升高→限制装机→消纳改善→弃风率下降→放开限制→装机增加”循环之中, 是典型的政策周期行业。 上纬新材招股说明书披露: 全球风能理事会(GWEC)预测, 未来五年全球将新增风电装机容量300GW, 年均复合增长率将保持在2.7%左右。 根据中商产业研究院的统计数据: 上纬新材在全球风电叶片专用环氧树脂市场排名第四, 中国市场排名2018年从第二名下降到第三名; 2016 ~ 2019年全球市场份额分别为7.88%、7.35%、5.59%和7.75%, 中国市场份额分别为13.40%、13.23%、10.84%和13.75%。

由此可见: 环保高温耐腐蚀材料产品市场早已成熟, 增长缓慢, 市场空间较小, 且竞争激烈; 风电材料具有较强的政策周期性。

2. 上纬新材生命周期及投资价值分析。 上纬新材最近四年的财务数据见表3。

从收入和利润方面来看: 上纬新材的营业收入从2016年的112490.37万元增长至2019年的134872.21万元, 三年仅增长19.90%。 净利润从2016年的12272.56万元减少至2019年的7826.80万元, 2019年较2016年下降36.23%。 上纬新材综合毛利率从2016年的27.81%下降至2018年的14.72%, 2019年恢复至19.60%, 但与2016年比仍然下降8.21%, 并且在这期间均低于行业平均毛利率。

2016 ~ 2019年, 上纬新材的研发费用稳定在2100万 ~ 2600万元之间, 占各期营业收入的比例分别在2%左右波动, 且不存在资本化的研发支出。 其中, 研发人员薪酬占研发费用的一半。

从上纬新材的收入、净利润、毛利率和研发费用的分析可以看出其成长性不足, 处于企业生命周期的成熟期。 研发费用占收入之比更是创科创板新低, 缺少以研发投入带来高增长的预期。

(二)上纬新材和承销保荐机构真的认为发行价格低估上纬新材价值了吗?

如果上緯新材和承销保荐机构认为初步询价确定的发行价低估了发行人的价值, 可以按照《科创板股票发行与承销实施办法》第十条的规定, 确定超过初步询价所得价格的发行价。 上纬新材只需至少在申购前一周发布包含以下内容的投资风险特别公告: 说明发行价超过初步询价确定价格的理由及定价依据; 提请投资者关注发行价格与网下投资者报价之间的差异; 提请投资者关注投资风险, 审慎研判发行定价的合理性, 理性做出投资决策。

上纬新材和主承销商没有履行规则赋予的定价权利的原因在于: 一方面是不愿意节外生枝, 成为首家适用第十条发行规定的拟上市企业; 另一方面是认可初步询价确定的发行价, 无法对超过初步询价的价格给出合理的解释并给予充分的定价依据。 机构投资者在询价报价中已给予上纬新材合理的估值, 如果机构投资者对提高发行价后的估值不认可, 放弃申购, 可能会导致发行失败。

由此, 本文认为机构投资者对上纬新材的报价如实反映了其基本面, 报价合理, 并非如部分媒体宣称的上纬新材是被掠夺的“受害者”。

五、研究结论及启示

(一)结论

上纬新材低价发行事件引起社会公众与相关监管部门的重点关注。 发行人、承销保荐机构、基金经理、独立财经咨询机构和监管机构均站在自身的立场对财经媒体发声, 其中不乏指责机构投资者“串谋报价”以及发行定价制度存在漏洞的声音。 本文在介绍科创板设立的背景和新股定价制度的基础上, 用认知参考点、锚定效应和“选美博弈”理论对上纬新材的询价结果进行了深入讨论, 并根据上纬新材的基本面分析机构投资者报价是否低估了上纬新材的价值。

研究结果表明: 我国的新股发行市场还不是买方市场; “高价剔除”和“四数最低”规则不是导致上纬新材极端报价的主要原因, 机构投资者报价策略符合“选美博弈”理论的预期, 并非“串谋报价”或“抱团压价”的结果; 从上纬新材的基本面及其间接控股股东的估值来看, 机构投资者对上纬新材的报价并未偏离其间接控股股东上纬投控的市场估值; 上纬新材极端报价的形成, 可能是机构投资者锚定上纬投控的市场估值和报价时采用“选美博弈”竞价策略共同作用的结果; 上纬新材科创属性不足, 机构投资者能识别出“真假”科创企业, 并给予合理的报价。

(二)启示

科创板新股发行定价制度是注册制改革中最重要的内容之一, 如果定价不合理, 资本市场就不会有韧性⑥。 将新股定价权交还市场, 增强资本市场价格发现功能, 是提高资源配置效率的必由之路。

新股发行制度中发行人、投资者和承销保荐机构等各利益主体都受到其他参与方的制约。 若拥有定价权的网下机构投资者压低报价, 发行人可以拒绝发行以使其目标无法实现; 承销保荐机构的短期目标是实现承销费用最大化, 受机构投资者报价制约, 长期目标受自身撮合能力影响, 如果发行人的价值被低估, 承销商声誉会降低, 未来可承揽的承销保荐项目和收入将减少; 如果一级市场机构投资者定价过高, 二级市场投资者可在新股上市后做空, 致使一级询价市场投资者为过高的定价买单。 因此, 从监管角度来看, 监管机构只需保证市场参与各方按规则办事, 就可实现资本市场的价格发现和资源配置功能。

为了提高机构投资者主动发掘发行人价值的积极性, 可以取消对主承销商提供投价报告的规定, 同时鼓励其他市场参与者对新股发布研究报告。 这样一方面可促使更多专业机构参与发行人的价值评估, 降低发行人价值被低估的概率; 另一方面可降低机构投资者对报价上限和下限形成一致预期的可能, 避免机构投资者在报价过程中因过度应用报价策略而形成极端报价。

【 注 释 】

① 2019年6月28日证监会有关负责人就设立科创板并试点注册制有关问题答记者问(http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201906/t20190628_358403.html)。

② 参见证监会2019年1月30日发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》(http://www.csrc.gov.cn/pub/newsite/flb/flfg/bmgf/fx/sf/201906/t20190627_358169.html)。

③ 科创板定价规则中奖金激励与“选美博弈”策略存在不同。“选美博弈”模型中,获得的奖金激励是固定的,但是科创板新股定价规则下,入围者同比例分配新股,入围者的数量与获得的奖金激励(新股获配数量)成反比关系。这一差异从制度上削弱了机构投资者报价时合谋的动机。

④ 经过n次迭代后,最终占优策略是区间下限[28,29] ;当时,所有参与者选择相同的数都是均衡值,那么将存在无数多个均衡解;当p>1时,选择取值范围的下限或者上限,都是均衡点[27] 。

⑤ 引自上緯新材招股说明书。

⑥ 引自证监会副主席方星海2019年1月12日在第二十三届中国资本市场论坛上的讲话稿《如何理解中央对资本市场的新要求》。

【 主 要 参 考 文 献 】

[1] Chen Z., Morrison A., Wilhelm W. J.. Another look at bookbuilding, auctions, and the future of the IPO process[ J].Journal of Applied Corporate Finance,2014(2):19 ~ 29.

[2] Jenkinson T., Jones H.. IPO pricing and allocation: A survey of the views of institutional investors[ J].The Review of Financial Studies,2009(4):1477 ~ 1504.

[3] Sherman A. E.. Global trends in IPO methods: Book building versus auctions with endogenous entry[ J].Journal of Financial Economics,2005(3):615 ~ 649.

[4] Jagannathan R., Sherman A. E.. Reforming the bookbuilding process for IPOs[ J].Journal of Applied Corporate Finance,2005(1):67 ~ 72.

[5] 宋顺林,唐斯圆.投资者情绪、承销商行为与IPO定价——基于网下机构询价数据的实证分析[ J].会计研究,2016(2):66 ~ 72.

[6] 张晓东.市盈率管制、二级市场佣金与一级市场配售公平性——来自承销商申购剔除的证据[ J].中国工业经济,2020(6):43 ~ 61.

[7] Reuter J.. Are IPO allocations for sale? Evidence from mutual funds[ J].The Journal of Finance,2006(5):2289 ~ 2324.

[8] Liu X., Ritter J. R.. The economic consequences of IPO spinning[ J].The Review of Financial Studies,2020(5):2024 ~ 2059.

[9] 郑琦,薛爽.自主配售权、关系投资者与IPO网下配售[ J].外国经济与管理,2015(9):29 ~ 44.

[10] Tversky A., Kahneman D.. Judgment under uncertainty: Heuristics and biases[ J].Science,1974(4157):1124 ~ 1131.

[11] Kahneman D., Tversky K. A.. Prospect theory: An analysis of decision under risk[ J].Econometrica,1979(2):263 ~ 291.

[12] 许年行,吴世农.我国上市公司股权分置改革中的锚定效应研究[ J].经济研究,2007(1):114 ~ 125.

[13] Kuo W. Y., Lin T. C., Jing Z.. Cognitive limitation and investment performance: Evidence from limit order clustering[ J].The Review of Financial Studies,2014(3):838 ~ 875.

[14] Hovakimian A., Hu H.. Anchoring on historical high prices and seasoned equity offerings[ J].Journal of Financial and Quantitative Analysis,2020(8):2588 ~ 2612.

[15] Liu J., Gao S., Zhou J.. Clustering and discounting in auction-style SEOs evidence from China[ J].Pacific-Basin Finance Journal,2019(57):2 ~ 19.

[16] Gao S., Meng Q., Chan J. Y., Chan K. C.. Cognitive reference points, institutional investors' bid prices, and IPO pricing: Evidence from IPO auctions in China[ J].Journal of Financial Markets,2018(38):124 ~ 140.

[17] 陈仕华,李维安.并购溢价决策中的锚定效应研究[ J].经济研究,2016(6):114 ~ 127.

[18] Epley N., Gilovich E. T.. Putting adjustment back in the anchoring and adjustment heuristic: Differential processing of self-generated and experimenter-provided anchors[ J].Psychological Science,2001(5):391 ~ 396.

[19] Chen Y., Goyal A., Veeraraghavan M., Zolotoy L.. Media coverage and IPO pricing around the world[ J].Journal of Financial and Quantitative Analysis,2020(5):1515 ~ 1553.

[20] 約翰·梅纳德·凯恩斯著.高鸿业译.就业、利息和货币通论[M].北京:商务印书馆,1999.

[21] Allen F., Morris S., Shin H. S.. Beauty contests and iterated expectations in asset markets[ J].The Review of Financial Studies,2006(3):719 ~ 752.

[22] Morris S., Shin H.. Social value of public information[ J].The American Economic Review,2002(5):1521 ~ 1534.

[23] David P. Myatt,Chris Wallace. Endogenous information acquisition in coordination games[ J].The Review of Economic Studies,2012(1):340 ~ 374.

[24] Gao P.. Keynesian beauty contest, accounting disclosure, and market efficiency[ J].Journal of Accounting Research, 2008(4):785 ~ 807.

[25] Cespa G., Vives X.. The beauty contest and short-term trading[ J].The Journal of Finance,2015(5):2099 ~ 2153.

[26] Nagel R.. Unraveling in guessing games: An experimental study[ J].The American Economic Review,1995(5):1313 ~ 1326.

[27] Bosch-Domenech A., Montalvo J. G., Nagel R., et al.. One, two, (three), infinity: Newspaper and lab beauty-contest experiments[ J].The American Economic Review,2002(5):1687 ~ 1701.

[28] Ho T. H., Camerer C., Weigelt K.. Iterated dominance and iterated best response in experimental "p-beauty contests"[ J].The American Economic Review,1998(4):947 ~ 969.

[29] Fung M. V.. Developments in behavioral finance and experimental economics and post keynesian finance theory[ J].Journal of Post Keynesian Economics,2006(1):19 ~ 39.

[30] Kocher M. G., Sutler M.. The decision maker matters: Individual versus group behaviour in experimental beauty-contest games[ J].Economic Journal,2005(500):200 ~ 223.

[31] 凱莫勒.行为博弈——对策互动的实验研究[M].北京:中国人民大学出版社,2006.

[32] Chen H. C., J. Ritter. The seven percent solution[ J].The Journal of Finance,2000(3):1105 ~ 1131.