高管学术经历与企业金融化

2022-03-25 02:19花冯涛

内蒙古科技与经济 2022年2期

周 婷,花冯涛

(安徽师范大学,安徽 芜湖 241000)

当前我国正处于经济转型时期,实体产业出现产能过剩,而金融、房地产行业出现利润率超高现象,这使得大量资金进入金融等行业,导致资金出现分配不均匀。根据“高阶梯队理论”,企业的日常决策活动受到高管团队人员的影响。

1 文献综述

随着金融市场的服务需求加大,为了规避风险购买金融资产,从而造成了经济“脱实向虚”现象。Krippner等认为经济金融化指实体经济部门参与金融投资活动的增加,以及利润中金融投资收益占比的提高[1]。蔡明荣等认为企业金融化是企业偏重于将日常生产活动所用资金用于金融投资,并且企业的利润更多来源于金融部门投资所得[2]。企业金融化产生的原因主要集中于3个方面:①资本套利动机。邓超等认为企业为了追求股东价值最大化而持有金融资产[3]。②缓解融资约束动机。由于经济的不稳定性以及中小企业融资难、融资贵的问题,企业会发生财务困境,由于金融资产具有流动性高,变现能力强等特点,Stulz得出企业为缓解财务困境,将金融投资获得的收益“反哺”主业[4]。③“实体中介”理论。该理论认为一些大中型企业融资条件相对较宽松,易于从银行获得资金,但是资金使用效率极低,而中小企业的融资成本相对较大,资金使用效率较高。由于我国中小企业的相关财务信息披露较不完善,银行难以全面评估,因此银行对中小企业借贷条款较为苛刻。由于“影子银行”的存在,进一步促进了金融化的形成[5]。高层梯队理论认为,管理者的特质影响着他们的战略选择,高管的学术经历要求高管谨慎考虑再进行决策,因此高管在企任职期间,会聚焦于主营业务实体投资,由此提出:假设1:高管学术经历与企业金融化投资呈负相关关系,即学术经历高管有助于抑制企业金融化投资。

沈华玉研究高管学术经历抑制公司审计费用[5];周楷唐研究得出了高管学术经历抑制公司债务融资成本[6];曹越等认为高管学术经历一定程度上提高了企业社会责任水平[7]。委托代理理论认为,股东与企业管理层存在信息不对称,使得股东很难对企业的经营活动、发展前景等情况有深入的了解。股东为了防止此类现象的产生,采用业绩完成目标使其行为符合股东利益最大化原则。由于实体经济投资回报较缓慢,高管人员为了完成股东设置的业绩目标,将用于实体所获得的资金用于金融化投资。由于高管在企业任职也需要基本的生活保障和未来发展,考虑企业业绩。高管进行年度考核时,实体投资回报率较迟缓,金融投资回报率较快,股东期望的业绩未能达成,将影响学术经历的高管薪酬。会追求公司业绩,会导致学术高管偏向于金融性投资。由此,我们提出假设2:高管薪酬水平对高管学术经历与企业金融化之间的负向关系具有调节作用,即在高管薪酬水平的影响下,高管学术经历将促进企业金融化投资。

2 研究设计

2.1 样本选取及数据来源

笔者选取了2008年—2018年沪深A股上市公司作为研究样本。并按照相关原则对研究样本进行筛选,为了避免极端值的影响,对所有连续变量进行1%和99%的Winsorize处理。

2.2 变量定义

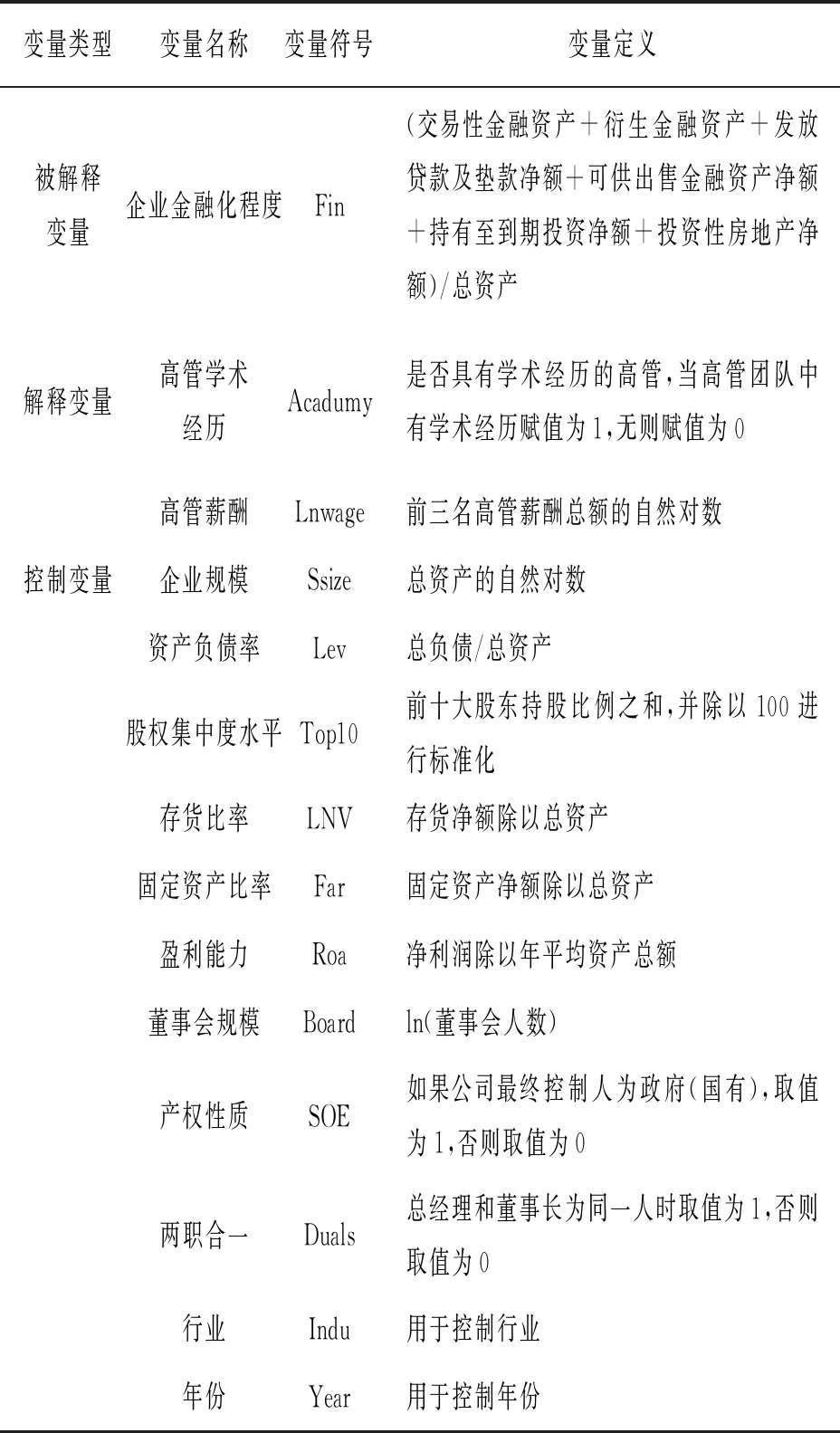

2.2.1 被解释变量。 企业金融化(Fin) 企业所持金融资产占总资产的比例。

2.2.2 解释变量。高管是否具有学术经历(Acadumy)。

高管薪酬水平(Lnwage) 上市公司年报披露的前三名高管薪酬总额的自然对数。

表1 变量名称及具体定义

2.3 模型设计

finit=α0+α1acadumyi,t+α2sizei,t+α3top10i,t+α4LNVit+α5fari,t+α6roai,t+α7boardi,t+α8dualsi,t+α9levi,t+α10SOEi,t+Σindu+Σyear+εi,t

(1)

fini,t=α0+α1acadumyi,t+α2lnwagei,t+α3acadumyi,t×lnwagei,t+α4sizei,t+α5top10i,t+α6LNVi,t+α7fari,t+α8roai,t+α9boardi,t+α10dualsi,t+α11levi,t+α12SOEi,t+Σindu+Σyear+εi,t

(2)

3 实证分析

3.1 描述性统计

由表1可知企业金融化(Fin)的均值为0.0241,表明该研究样本中有2.41%的上市公司进行金融投资。高管学术背景(Acadumy)均值为0.352,表明上市公司中约35.2%的高管具有学术背景。

3.2 相关性检验

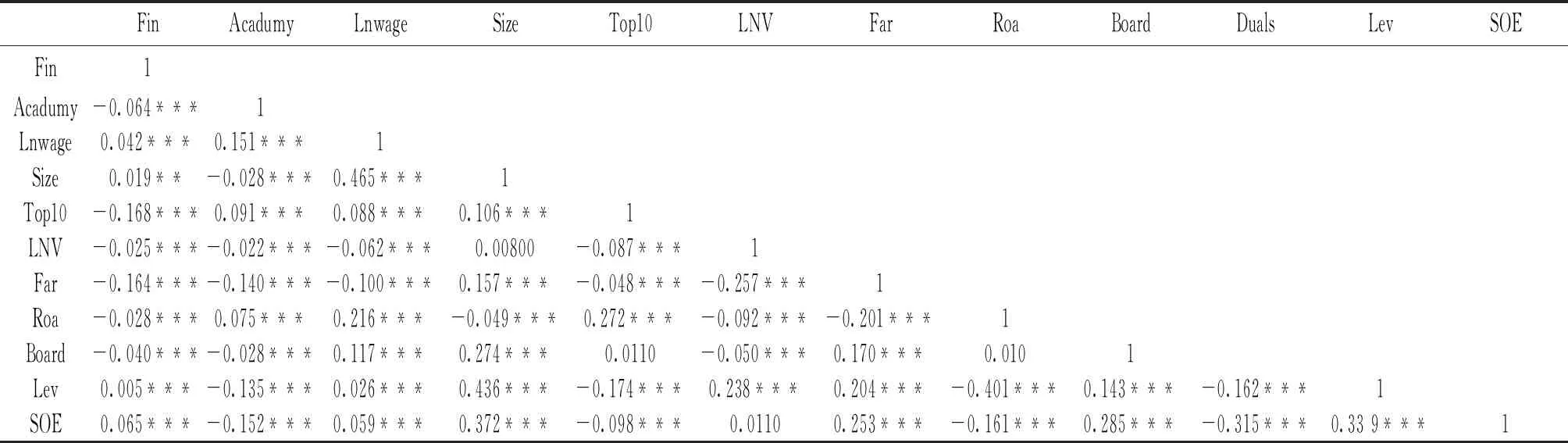

表3报告了文中相关变量之间的相关系数。由相关统计结果可得,高管学术经历与企业金融化程度的相关系数为-0.064,在1%的水平上呈显著,具有学术经历的高管抑制企业金融化投资,初步表明假设1得到成立。同时笔者还进行了多重共线性检验,变量间不存在多重共线性问题。

表2 描述性统计

3.3 多元回归分析

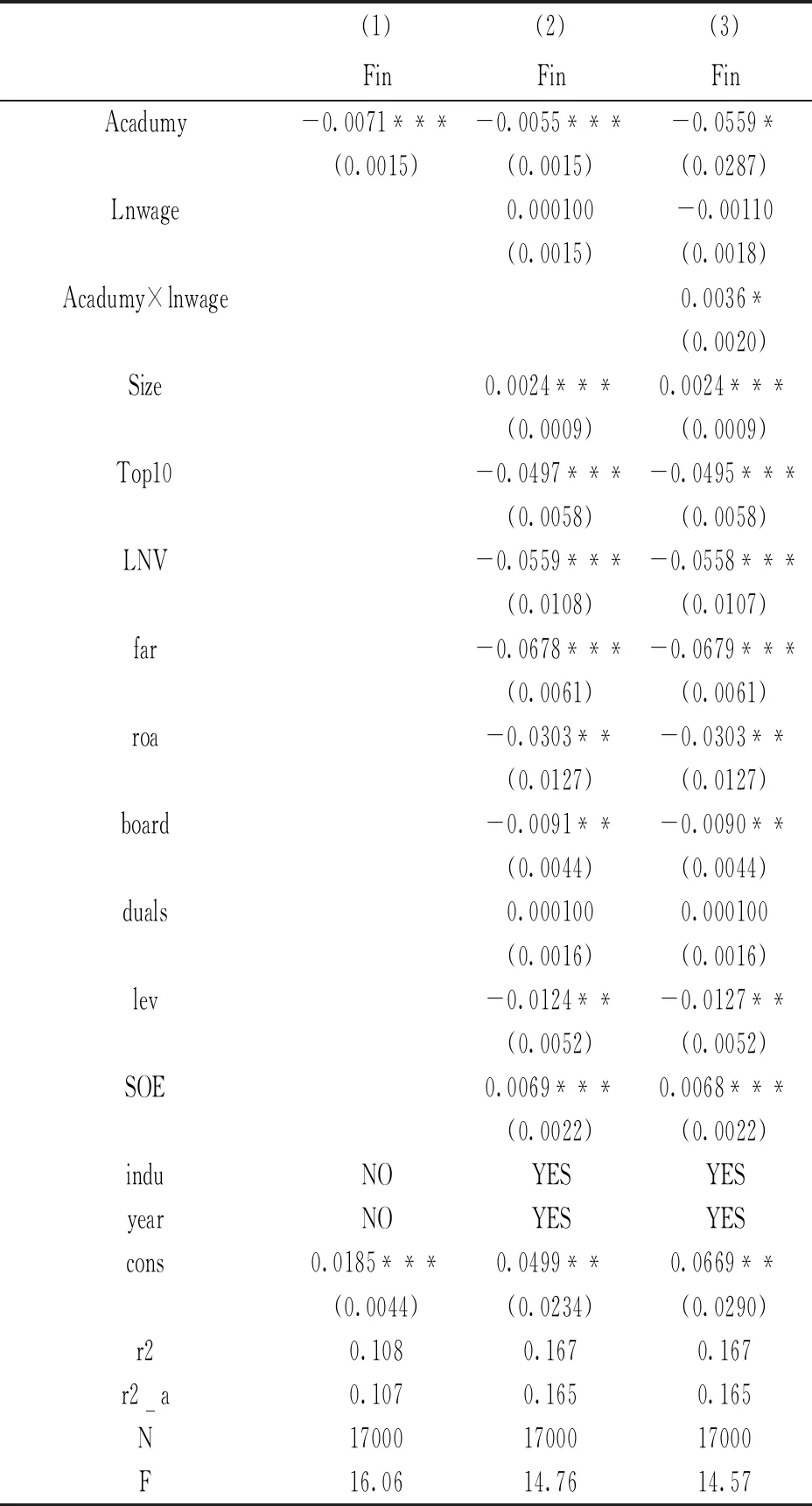

表4报告了学术经历高管与企业金融化的多元回归结果。第(1)列为具有学术经历的高管对企业金融化的影响分析,Acadumy的回归系数为-0.0071,在1%的水平上显著的;加入了控制变量后,(2)的高管学术经历(Acadumy)的回归系数为-0.0055,在1%的水平上依然显著,具有学术经历的高管与企业金融化呈显著为负相关关系,即高管学术经历抑制企业金融投资。证明H1成立。第(3)列为高管薪酬水平(Lnwage)对高管学术经历(Acadumy)与企业金融化(Fin)投资的调节作用,交互项(Acadumy×Lnwage)的系数为0.0036,在10%的水平上是显著的,说明高管薪酬水平将反向调节高管学术经历对企业金融化投资的影响,即在高管薪酬水平的影响下,具有学术经历的高管将促进企业金融化投资,H2成立。

表3 相关性分析

表4 高管学术经历、高管薪酬与企业金融化

3 研究结论与启示

我国正处于经济转型时期,实体企业出现“脱实向虚”的现象是近些年来我国经济发展趋势,有效防范金融风险,防止虚拟经济过度膨胀也是我国当前任务之一。笔者从“高层梯队”理论出发,研究发现高管学术经历对企业金融化具有显著的负向作用,但在高管薪酬这一外在因素影响下,反向调节了学术经历高管与企业金融化负向作用,显著地促进了企业金融化。

高管团队在配备高管人员时,在一定的范围内配置学术经历的高管人员,防止企业过度金融化带来的危害。同时在配备学术经历高管人员时,应关注高管薪酬水平这一外在因素,将薪酬和业绩之间制定在合理范围内。上市公司应关注实行高管薪酬水平与企业的主营业务相关联,以防止学术经历高管由于薪酬水平的外在因素刺激下,可能会转变自我标准,追求短期金融投资。由于实体经济的投资回报时间较缓慢,企业对高管进行年度考核可以两年或者三年进行考核。同时,相关监管部门,加大对金融监管力度,推进市场化进程。

猜你喜欢

好日子(2021年8期)2021-11-04

现代经济信息(2020年34期)2020-06-08

人大建设(2019年9期)2019-12-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

北极光(2018年5期)2018-11-19

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21